会员

会员 下载APP

下载APP

港股科技今年最值得追问的问题,不是“涨没涨”,而是“你买到的到底是哪一种科技”。

在当前的产业周期下,“科技”这个词的内涵已经发生了深刻的转移。过去十年,科技等同于移动互联网和平台经济;而如今,科技的核心驱动力已经转向人工智能算力、半导体制造与硬件终端。

过去很多人一提港股科技,就自然想到恒生科技或港股通互联网,很少会留意到港股通信息技术等指数。

而今年,这种“底层资产不同”带来的分化,被市场演绎得格外清晰。同样是在港上市的科技类指数,恒生科技、港股通互联网与港股通信息技术的涨跌幅却拉开了巨大差距。

一、为什么港股通信息技术更强?

从净值走势来看,截至5月底,港股通信息C(以下统称“港股通信息技术”)今年以来上涨23.4%,恒生科技下跌11.4%,港股通互联网下跌25.5%!

近一年收益率方面,港股通信息技术为51.5%,恒生科技为-5.5%,港股通互联网为-22%,差距极为悬殊。

这背后的核心原因不是名字,而是成分。

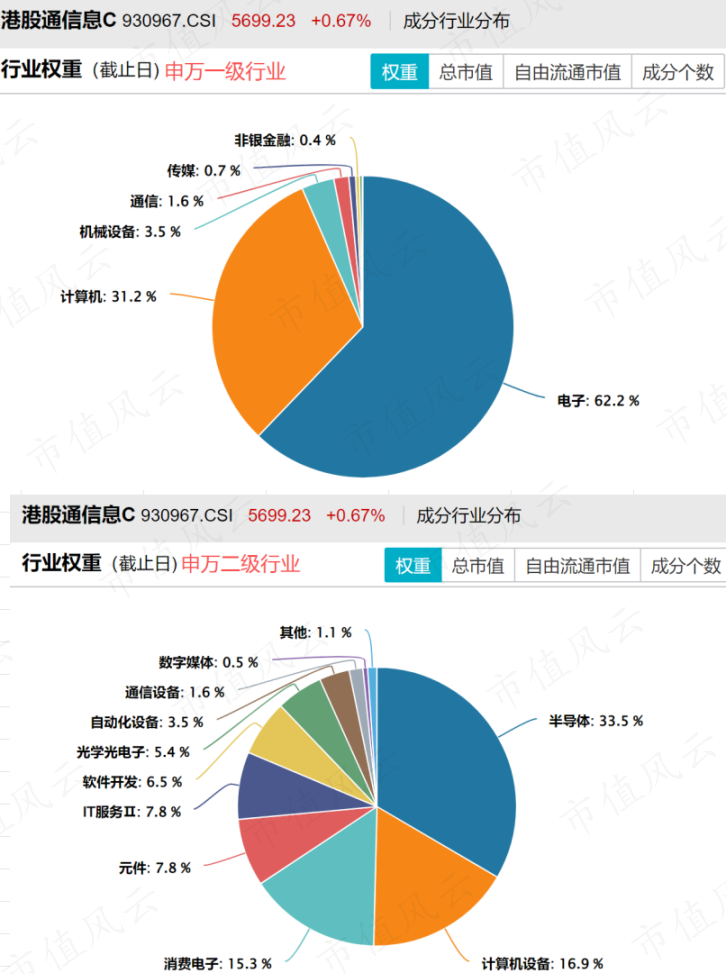

港股通信息技术,也就是中证港股通信息技术综合指数,选取港股通范围内信息主题行业上市公司,目前成分股52只。

从申万一级行业分布看,该指数中电子板块权重高达62%,计算机占比31%,两者合计超90%;进一步看二级行业,半导体、计算机设备、消费电子、元件等板块合计占比也超过七成,硬科技属性鲜明。

这意味着它重仓的是包含芯片制造、消费电子等在内的硬件公司,而不是以电商、外卖等为主要收入来源的平台企业。

而今年市场交易的主线,恰好更偏硬件。

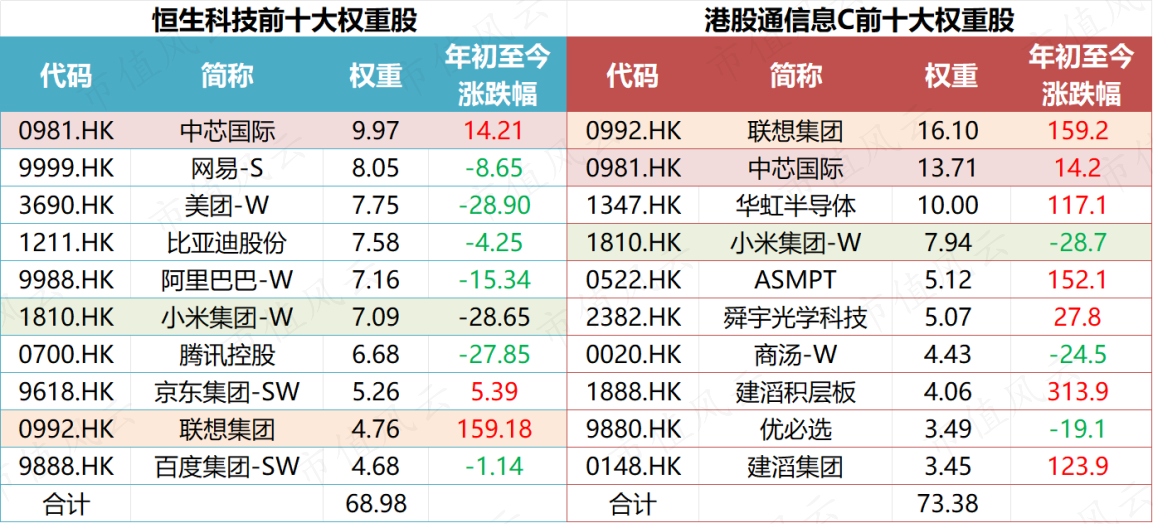

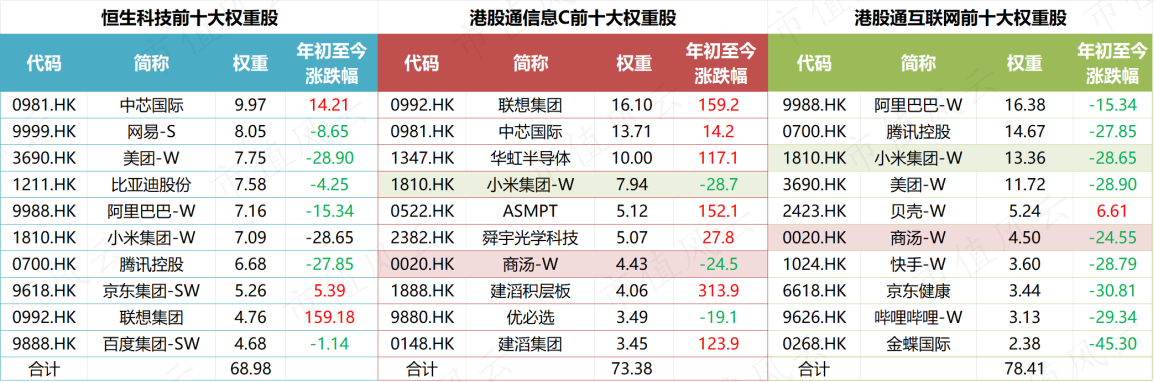

今年前五个月,港股通信息技术的前十大重仓股贡献了显著收益。其中,第一大权重股联想集团(16.1%)涨幅接近160%,第三大权重股华虹半导体(10%)涨幅超117%,第五大权重股ASMPT(5.12%)涨幅达152%。

整体来看,港股通信息技术指数最大的特点是“去互联网化”,正是凭借对硬科技的专注,才精准捕捉到了本轮硬科技行情。

二、恒生科技是另一种“科技”

作为港股科技板块的风向标,恒生科技指数并不是没有科技含量,只是它更像港股互联网龙头和科技消费龙头的集合。

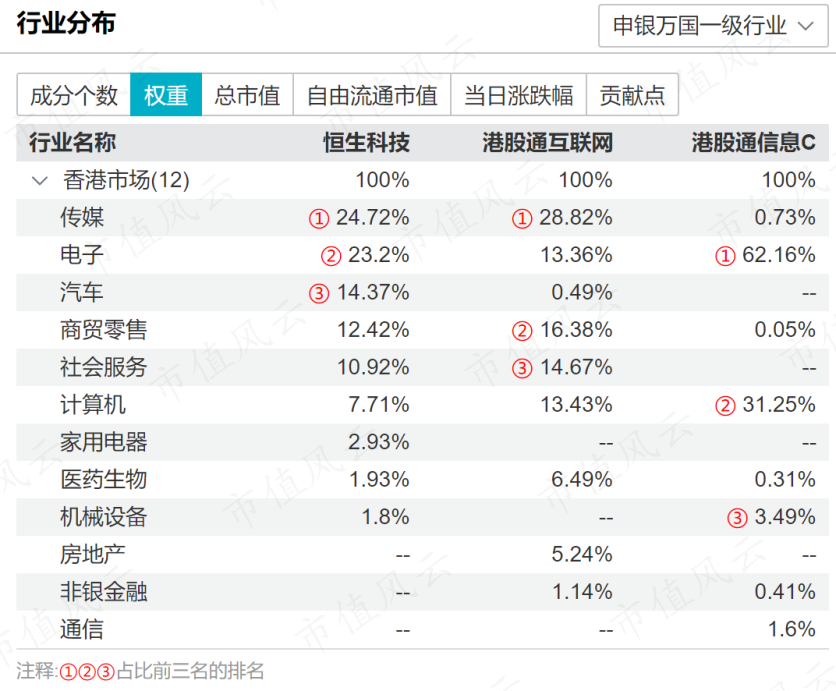

从行业分布看,恒生科技的前三大板块依次为传媒(24.7%)、电子(23.2%)、汽车(14.4%),此外商贸零售和社会服务分别占比12.4%和10.9%。

穿透底层资产可以发现,恒生科技的第一大权重股虽为中芯国际(9.97%),但整体权重高度集中于平台经济与互联网龙头——美团、阿里巴巴、腾讯、网易、百度、京东等企业合计权重近40%,构成了指数的核心仓位。

这类结构的好处是覆盖面广,既有互联网平台,也有硬件、新能源车和部分半导体。但问题在于,当市场主线集中地押注AI硬件和半导体时,恒生科技的进攻性会被平台经济、消费、汽车等权重分散掉。

更关键的是,恒生科技里不少公司今年面对的不是单纯的AI估值扩张,而是消费复苏、外卖竞争、电商价格战、广告恢复、游戏周期等更复杂的问题。它们当然也在做AI,但股价短期未必只看AI。

市场会问:AI能带来多少收入?能否改善利润?会不会先增加资本开支?股东回报如何保障?在这些问题没有完全落地之前,估值修复恐怕会比较反复。

所以,恒生科技并非“差”,而是它代表的是一种不同的资产组合:互联网平台加科技龙头。它适合作为港股科技大盘入口,但未必是捕捉AI硬件周期最锐利的工具。

三、港股通互联网更偏应用端

港股通互联网指数的定位更加垂直,主要围绕互联网应用。它的行业分布中,传媒(28.8%),商贸零售(16.4%),社会服务(14.7%)等板块占据了绝大比重。

该指数的前十大重仓股以腾讯、阿里巴巴、小米、美团等互联网及应用龙头为主,不含半导体制造、硬件制造等企业,是纯粹的“应用端”指数。

它的弹性来自消费、流量、广告、平台利润率和AI应用落地。但今年这些方向压力不小。

一方面,平台企业竞争加剧,外卖、电商等都在卷价格和补贴。另一方面,AI Agent的长期影响也在被市场讨论:如果未来用户入口从App变成智能助手,平台企业的流量入口价值可能被重新定价。这个逻辑未必马上兑现,但会对估值形成压制。

因此,港股通互联网今年弱,并不是因为它没有科技属性,而是它更偏“AI应用和平台经济”,而今年资金更愿意买“AI硬件和产业链”。

四、港股通信息技术强在盈利周期也配合

指数上涨不能只看题材,还要看盈利。

当前,全球科技产业正处于人工智能从底层硬件建设到初步模型落地的阶段。在这个阶段,提供算力基础设施的硬件企业最先受益。

据国联民生证券报告,在经历2022至2023年半导体与消费电子行业低谷后,受益于AI算力需求上升及国产替代加速,港股通信息技术正步入盈利修复阶段。

这也是它和很多互联网平台的不同。

互联网平台的问题是成熟业务增速放缓,利润率改善空间受竞争格局压制;硬科技公司的问题是周期波动大,但一旦行业从低谷进入上行,收入和利润弹性也会更明显。

但要注意的是,弹性大意味着波动不会小,尤其是半导体、消费电子、机器人这类方向,本身就受订单、库存、资本开支、技术迭代影响,业绩波动比平台公司更明显。

目前市场上共有8只跟踪港股通信息技术的ETF。其中,规模最大的是上市较早的港股通信息技术ETF华宝(159131.SZ),达13.4亿元;其余7只均为今年四月后新上市,规模均不足3亿元。

总体来看,港股通信息技术今年强,原因可以概括成三句话:成分更硬,主线更对,盈利更顺。

而投资的核心在于认知与工具的精准匹配。投资港股科技,首先需要搞清楚买入的底层资产究竟是提供算力硬件的制造商,还是提供商业流量的互联网平台。

恒生科技和港股通互联网没有失去价值,只是今年市场的聚光灯更偏向芯片、算力、服务器、硬件制造这些方向。

注:如无特殊说明,全文数据截至2026年05月31日。

回复

回复