会员

会员 下载APP

下载APP

王宗耀

沈鼓集团IPO成功过会,作为离心压缩机与核主泵“双龙头”,其百亿营收与技术突破标志着我国能源化工高端装备国产化迈入收获期。

时隔12年,沈鼓集团股份有限公司(以下简称“沈鼓集团”)的IPO终于过会。

早在2014年5月,沈鼓集团就向上海证券交易所提交上市申请,然而在公司于当年12月更新招股书后,便没有了下文。2025年12月,沈鼓集团重新提交上市申请,获上交所受理。2026年7月,公司IPO顺利通过上市委会议审议,并向证监会提交了注册申请。

图1:沈鼓集团IPO进程

来源:上交所官网

此次IPO,沈鼓集团拟募集资金21.34亿元,其中8.21亿元用于绿色高效重大技术装备产业化建设项目、8.20亿元用于研发及数字化建设项目、4.04亿元用于清洁能源绿色工厂建设项目、1.53亿元用于核泵中试基地建设项目。公司表示,本次募集资金投资项目是在现有业务的基础上,根据公司目前生产经营的实际情况和经营战略的需要,对公司现有压缩机和核电用泵的生产能力、研发能力和试制能力进行扩充和提升,以在生产方面突破产能瓶颈。

离心压缩机龙头企业

公开资料显示, 沈鼓集团是一家通用机械工业企业,主要从事离心压缩机、往复压缩机以及核泵等重大技术装备类产品的研发、设计、制造、销售和全生命周期服务。 在业务布局上,公司以能源化工装备制造、工业服务和战略性新兴产业三大业务板块布局为核心,广泛服务于石油、化工、电力、天然气、新能源等领域,是世界上少数能够自主设计制造大型复杂压缩机、高端核主泵等重大技术装备的制造厂商之一。

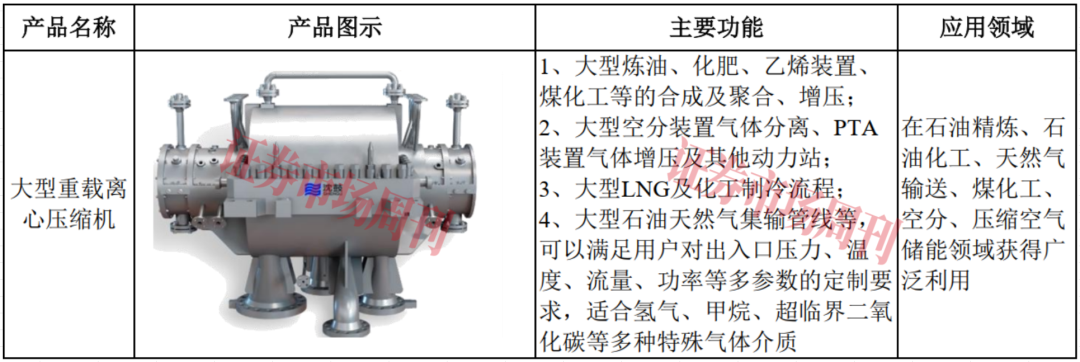

图2:沈鼓集团大型重载离心压缩机主要功能及应用领域

来源:招股书

据招股书披露,在能源与化工领域主要细分市场, 沈鼓集团是少数可以与西门子能源、BakerHughes Company(以下简称“贝克休斯” )等国际知名企业充分竞争的中国企业,实现了我国百万吨级以上超大型乙烯“三机”及相关配套件核心技术的历史性突破。

同时,公司开发设计的满足单线2000万吨/年炼油装置用、380万吨/年连续重整装置用压缩机组,均为世界最大规格。公司在280万吨/年煤制甲醇项目、年产100万吨煤制烯烃项目中的离心压缩机组,突破了国产化装置最大规模,打破了国外压缩机厂商的技术垄断。

在核主泵领域,公司是国家能源局指定的三代核电AP1000核主泵(屏蔽主泵)国产化技术引进单位,是我国屏蔽主泵国产自主供应商;在核二级泵、核三级泵和常规岛用泵领域,公司自主研发成功数十种核二级泵和核三级泵,实现了国内核级泵零的突破。

在战略新兴业务板块,公司业务涵盖压缩空气储能、氢能、海工装备、 CCUS、超临界二氧化碳发电等多个新兴领域。

截至2025年末,沈鼓集团拥有发明专利共372项。 自成立以来,沈鼓集团(含前身沈阳鼓风机厂)及子公司累计获得国家科学技术进步奖12 项,其中国家科学技术进步一等奖4项,二等奖5项以及三等奖3项。此外,公司核心技术还涵盖离心压缩机重大技术装备及相关技术、往复压缩机重大技术装备及相关技术、核泵重大技术装备及相关技术、核心单元级技术等,有多项核心技术已实现产业化应用。

市场地位方面,根据弗若斯特沙利文《全球及中国压缩机行业独立市场研究报告》, 按销售额计,2024年,沈鼓集团在大型重载离心压缩机的中国市场份额位列第一,在工艺流程往复压缩机的中国市场份额位列第一。 在核主泵领域,按累计订单量计,截至2024年末,沈鼓集团拥有的在运及在建三代核电机组核主泵(不包含备用泵)累计订单量为36台,位列中国市场份额第二位;其中屏蔽主泵为36台,占屏蔽主泵中国市场份额为69.2%,位居行业内第一位。

营收突破百亿元

招股书披露,2023年、2024年及2025年(报告期),沈鼓集团的业绩实现持续、稳定增长,其中营业收入分别实现82.06亿元、93.09亿元和101.22亿元,分别同比增长了10.95%、13.44%和8.74%;净利润分别实现4.38亿元、5.76亿元和8.82亿元,分别同比增长了82.88%、31.35%和53.32%。

因压缩机行业下游主要集中在石油、化工、天然气等领域,涉及炼油、烯烃及下游、芳烃及下游、高端化学品等多个方面,主营产品是压缩机和核泵的沈鼓集团一定程度上受到宏观经济周期的影响。 报告期内,公司压缩机销量分别为446 台、466 台和424台,销量存在一定波动。同样,公司的在手订单金额也有波动,报告期内分别为205.81亿元、227.84亿元和208.57亿元。另外,2026年1月-3月,沈鼓集团经审阅的营业收入为 21.04亿元,较上年同期增长 0.89%,较2025年度增速有所放缓。

沈鼓集团表示,若未来新兴领域(绿色合成氨、绿色甲醇等)发展不及预期,公司或将面临订单减少、收入下滑的风险。核电站建设作为核电用泵的主要下游,其发展受政策调整、能源结构调整及经济环境变化的影响较大。若未来核电项目建设进度放缓或投资规模缩减,核泵市场需求将受到抑制。

此外,沈鼓集团的下游能源化工领域均属于资本密集型行业,其固定资产投资规模和节奏受宏观经济周期、能源产业政策、地缘政治、大宗商品价格波动等因素影响,存在一定周期性波动特征。 也因此,上交所在二轮问询中指出,沈鼓集团部分项目合同签订与收入确认的时间间隔较长,要求公司梳理报告期内发行人长期未开工、未安装项目,包括合同签订时间、主要部件发货时间、长期未开工或未安装原因、项目目前进展、收入确认及应收账款回款等具体情况,说明收入确认是否真实、是否跨期。

虽然公司在答复中表示:“发行人长期未开工、未安装项目存在原因合理,收入确认真实、收入确认期间准确。”但这并未消除监管层的疑虑,在IPO审议会议上,上市委再次要求沈鼓集团结合主要产品压缩机销售合同具体条款、出厂前客户验证和机械试车内容的异同、同行业可比公司收入确认时点、下游客户安装调试要求等,说明相关收入确认时点是否符合《企业会计准则》的规定及行业惯例,并要求公司结合报告期收入确认政策、发出商品、在手订单等,说明业绩是否存在大幅下滑风险,相关风险提示是否充分等。

应收账款存在逾期情况

在营业收入持续增长的同时,沈鼓集团的应收账款也有不小的规模。 数据显示,报告期各期末,公司的应收账款账面余额分别为42.03亿元、47.50亿元和44.10亿元,每年提取的应收账款坏账准备分别达到8.72亿元、9.49亿元和10.48亿元。 剔除坏账准备后,公司应收账款账面价值占其营业收入的比例分别为40.59%、40.84%和33.21%。

表1:公司应收账款及坏账准备情况

来源:招股书

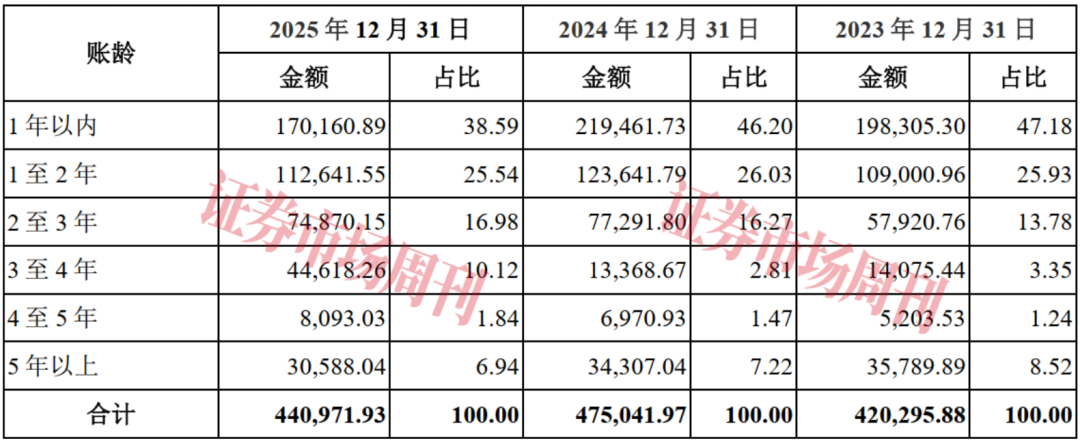

从公司应收账款账龄来看,报告期各期末,沈鼓集团1年以内应收账款金额占比分别为47.18%、46.20%和38.59%,1年至2年的应收账款金额占比分别为25.93%、26.03%和25.54%,3年以上的应收账款金额占比分别为13.10%、11.50%和18.89%。 从账龄占比不难发现,公司账龄1年以上的应收账款占比超过50%,而3年以上账龄的应收账款也有一到两成无法及时收回。

表2:公司应收账款余额账龄结构(单位:万元,%)

来源:招股书

大量应收账款的存在,一定程度上会影响公司流动性。据招股书披露,报告期各期末,公司逾期应收账款金额分别为22.20亿元、25.59亿元和27.08亿元,占应收账款余额比例的52.82%、53.80%和61.41%,即意味着公司半数以上应收账款存在逾期。

对于上述情况,上交所在一轮问询中,要求公司披露报告期应收款项的变动原因及期后回款进度,说明是否存在较大坏账风险,分析是否存在变更结算方式或延长信用期以增加销售的情况,报告期内应收账款逾期原因及时间,逾期款项收回是否存在重大不确定性,以及坏账计提是否充分等。虽然公司就相关问题进行了答复,不过并未消除交易所疑虑,在二轮问询中,上交所再次要求公司说明,报告期内应收账款账龄较长的原因,与可比公司是否一致,并分析逾期款项收回是否存在重大不确定性等。

沈鼓集团在招股书中也表示,虽然公司客户主要为国内大中型企业,与公司有着长期的合作关系且一直保持着良好的信用记录,且公司已经根据企业会计准则的要求对应收账款充分计提了坏账准备, 但如果客户资金状况恶化、信用情况下降或者由于公司对客户管理不善,公司可能面临应收账款发生坏账损失,或者坏账准备计提不足的风险。

存货占流动资产三成以上

除应收账款外,沈鼓集团的存货规模也日趋庞大。据招股书披露, 报告期各期末,公司存货的账面价值分别为62.87亿元、75.10亿元和83.01亿元,占流动资产的比重分别达到31.12%、33.34%和34.36%。

招股书还披露,报告期各期末,库龄在1年以内的存货占比分别为84.79%、75.88%和75.92%;库龄在1至2年的存货占比分别为7.49%、17.32%和15.10%;库龄在2至3年的存货占比分别为3.30%、1.97%和4.53%;库龄在3年以上的存货占比分别为4.42%、4.82%和4.45%。

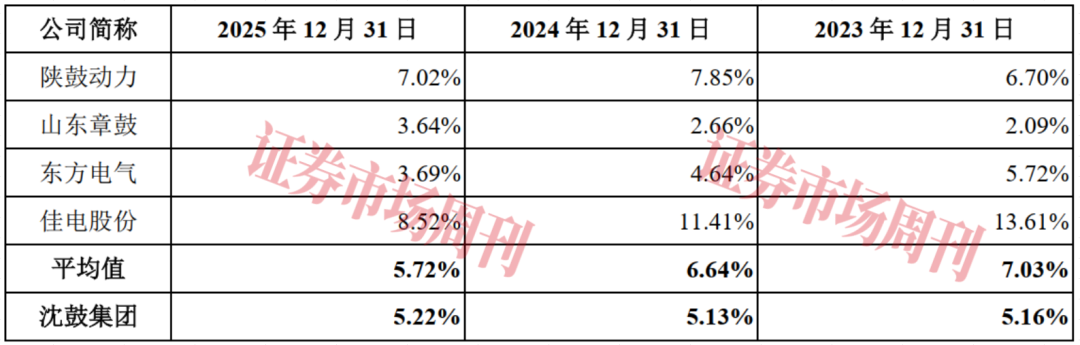

大量存货的存在,使得公司不得不计提大量的存货跌价准备。招股书披露,报告期各期末,沈鼓集团计提的存货跌价准备余额分别为3.42亿元、4.06亿元和4.57亿元, 占各期末存货余额的比例分别为5.16%、5.13%和5.22%。当然,若对比同行公司可发现,报告期内,陕鼓动力、山东章鼓、东方电气、佳电股份的存货跌价准备实际计提比例平均值分别为7.03%、6.64%和5.72%,均高于同期沈鼓集团。

表3:同行业可比公司存货跌价准备实际计提比例对比情况

来源:招股书

对于沈鼓集团庞大的存货规模,交易所在问询函中要求公司分析存货各项构成的变动原因及合理性;分析跌价准备计提比例较低的合理性;说明存货周转率低于可比公司均值的合理性等。

沈鼓集团在招股书中表示:“受产品生产及验收周期长的行业特性影响,公司部分长账龄的存货较多且结转较慢。随着公司业务规模的扩大,公司存货规模可能持续上升,若因市场环境发生变化,客户项目暂停、延期或下马,则可能导致存货积压或减值,将对公司经营造成不利影响。”

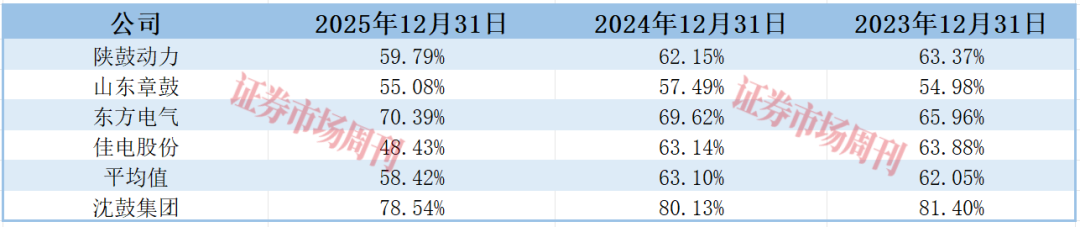

据招股书披露,报告期内各期,沈鼓集团的资产负债率分别为81.40%、80.13%和78.54%。 对于公司的高负债率现实,沈鼓集团表示,主要系预收款项形成的合同负债金额较大所致。不过,大量逾期应收账款和存货的存在,同样会影响公司流动性的,影响公司的负债率水平。相比之下,几家同行业可比公司的资产负债率均值分别为62.05%、63.10%和58.42%,远低于沈鼓集团。

表4:同行业可比公司资产负债率(合并)对比情况

来源:招股书

沈鼓集团在招股书中表示:“若未来客户需求变化、项目取消或其他客观因素导致客户与公司签署的项目停滞或者终止,公司可能面临合同无法及时履约,合同负债无法及时转化为收入的风险,将对公司经营业绩及财务状况产生不利影响。”

回复

回复