会员

会员 下载APP

下载APP

摘要:亿航一季度只卖了4架飞机,eVTOL赛道却半年吸金超80亿。这不是疯子游戏,而是新旧两套产业逻辑的博弈。

一、魔幻开场:冰火两重天

2026年的低空经济赛道,正在上演一出荒诞的“分裂剧”。

冰,是亿航智能的至暗时刻。

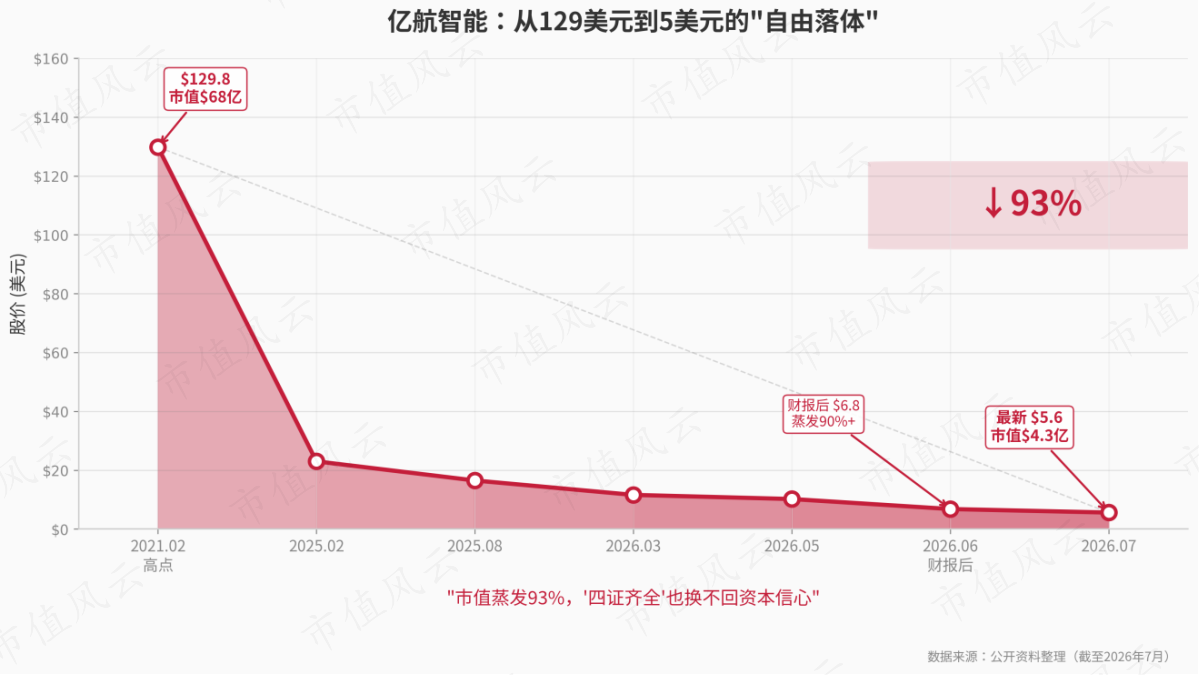

全球“eVTOL第一股”最新成绩单堪称惨烈:Q1仅交付4架EH216-S,同比暴跌63.6%,环比断崖式下滑93.4%;营收2566万元,净亏损却高达1.264亿元,亏损同比扩大61.2%。股价从2021年高点129.8美元跌至7月8日的5.63美元,市值从68亿美元缩水至4.27亿美元,三年多蒸发93%。

讽刺的是,就在三个月前,亿航刚在2025年Q4首次实现GAAP季度盈利,净利润1050万元,市场一度以为“拐点已至”。结果Q1立即由盈转亏,给了所有人当头一棒。高盛6月将目标价下调至16.90美元,国信证券大幅下调盈利预测:预计2026-2028年净利润分别为-2.5亿、-1.2亿、1.8亿元。

火,是资本对eVTOL的持续青睐。

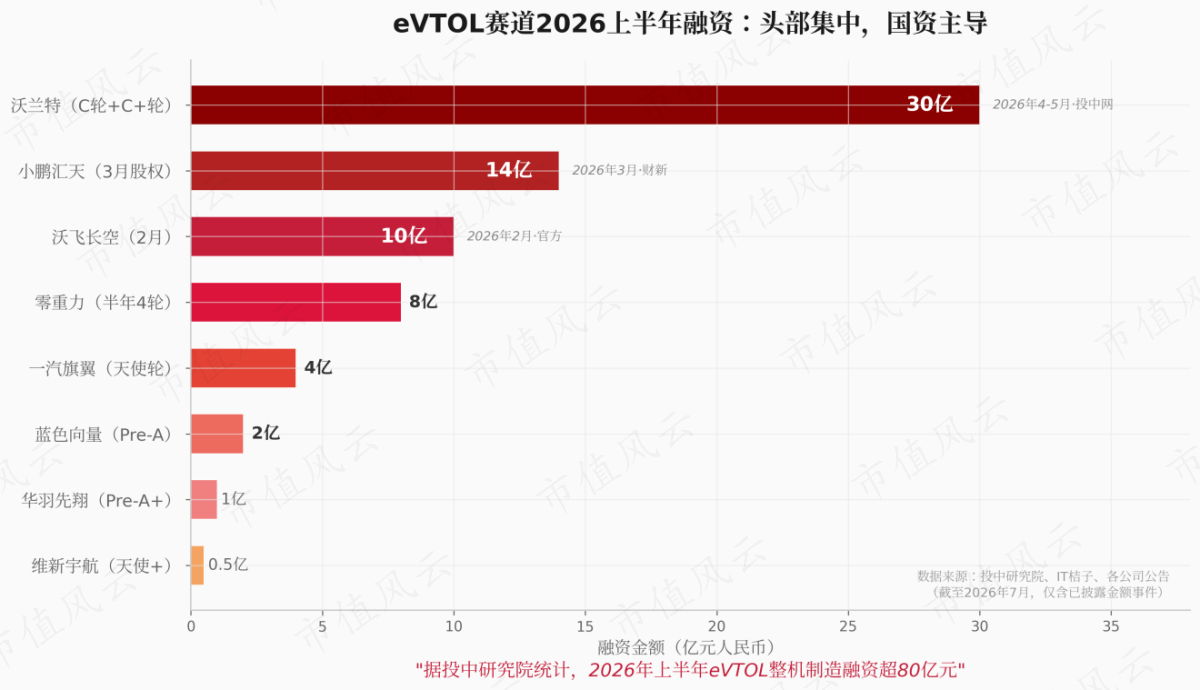

与亿航的惨淡形成剧烈反差,据投中研究院统计,2026年上半年国内低空经济领域融资总额突破200亿元,其中eVTOL整机制造赛道融资超80亿元。这个金额已经逼近2025年全年国内主机厂的融资金额,更是2024年同类数值的2倍。

同一条赛道,有人在流血,有人在狂欢。这究竟是资本的集体非理性,还是产业规律的深层博弈?

二、七把“看空之刀”:低空经济的真实困境

看空者并非没有道理。低空经济的困境是系统性的。

第一刀:适航认证难。 亿航TC证(型号合格证)认证历时3年、耗资约3亿元;沃飞长空AE200从2022年申请至今仍在第四阶段,尚未翻越最后山头。国内多数eVTOL企业仍在“取证长征”中挣扎。

第二刀:空域管理紧。 300米以下低空空域的分类分级管理刚刚起步。直到7月1日,新修订的《民用航空法》才正式施行。

第三刀:监管配套慢。 低空保险制度直到2026年2月才正式建立,黑飞处罚力度从5万元提升至50万元也仅是3月的新规。监管体系在“追赶式”完善,产业端却在“火箭式”冲刺,脱节显而易见。

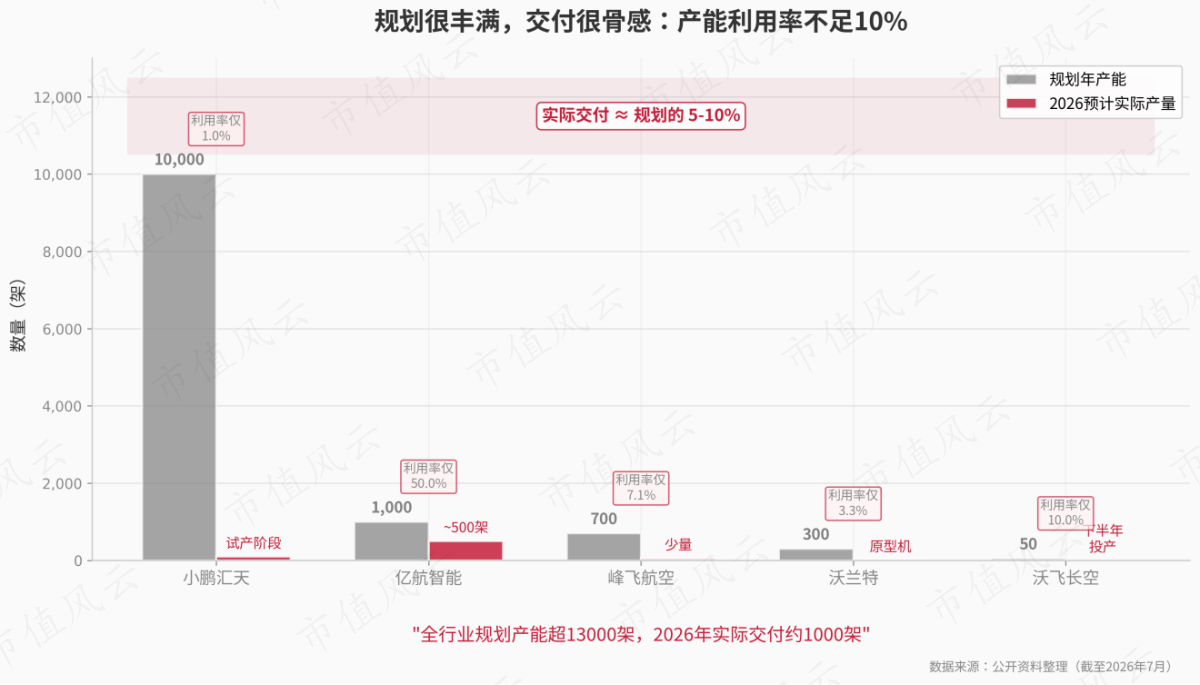

第四刀:基建跟不上。 行业规划年产能超过13000架,但2026年实际产量预计仅约1000架,产能利用率不足10%。没有起降点、没有充电网络、没有空中交通管理系统,量产就是伪命题。

第五刀:商业化延迟。 亿航是全球唯一“四证齐全”的eVTOL企业,但Q1仅交付4架。广州、合肥两地的低空售票运营已等待民航局审批数月。从“能飞”到“能卖”再到“能盈利”,每一步都是天堑。与此同时,在实际落地中,除了文旅观光,似乎还没有成熟的场景。

第六刀:同质化竞争。 全国超80%的低空经济产业园“千园一面”,定位雷同、模式雷同。2025年超过1万家低空经济企业注销,同比增长130%。疯狂扎堆后,血腥洗牌已经开始。

第七刀:电池成本高。 当前eVTOL电池寿命仅800-1000次充放电循环,更换成本超过30万元。电池成本占整机成本比例畸高,直接决定了eVTOL的经济可行性。

三、资本为何逆势加仓:80亿背后的深层逻辑

看空理由如此充分,资本为何还敢砸钱?

核心还是国家战略的驱动,“十五五”规划13次提及“低空”,新《民航法》7月1日施行,中央财政“以奖代补”,这种政策密度,为行业吃下定心丸。

在战略驱动下,“耐心资本”正在陆续入局,这一点从上半年融资情况即可窥见一斑:

国资成了市场主角。

如果说10年前还是VC的天下,到今年,国资已经强势占据话语权:策源资本(成都高新区50亿低空母基金)领投维新宇航天使轮,国寿科创领投沃兰特C+轮,合肥国资领投零重力近5亿元,这也是险资首次入场。

国资主导的资本天然具备耐心,不追求3年退出,而看10年战略价值,逻辑从“财务回报”转向“战略卡位”——拿下eVTOL,等于拿下低空产业链话语权。

其次,资金量级飙升。

上半年的80亿融资里,头部厂商拿走了大多数:沃兰特30天内连续完成C轮3亿美元和C+轮近10亿元的两连跳;沃飞长空2月拿下近10亿元融资,正冲刺科创板IPO;小鹏汇天3月完成近2亿美元股权融资,高瓴、红杉持续加码。

从金额上来看,融资数额基本“数以亿计”,千万级的融资已经寥寥无几。

这背后也反映出聚焦维度的转变。

“大玩家”因为走的较快,可以愈发热闹,而“新玩家”“小玩家”想要再进一步,已经不像前几年那样靠概念就能有收获,因为资本正在发生三个“务实”的关键转向:

从“投概念”转向“投取证”,资本高度集中于适航审定最后冲刺阶段的企业,没有进入取证通道的玩家已很难拿到新钱。

从“投整机”转向“投生态”,沃兰特的股东矩阵堪称教科书级,涵盖全球战略资本、国家级险资、多级地方国资、全产业链龙头资本、顶级市场化创投,这不是投一家公司,而是在投一个“全生态协同”的产业网络。

从“投未来”转向“投量产”,小鹏汇天近2亿美元融资明确用于量产爬坡,资本不再为“故事”买单,而是要看“产能”落地。

四、下半年=下半场?

eVTOL在“十五五”规划中被定位为新兴支柱产业的“皇冠明珠”,万亿低空经济的核心载体。虽然目前eVTOL整机虽然只占约95亿元的直接产值规模,但其技术外溢效应覆盖电池、电机、飞控、复合材料、空中交通管理、金融服务等整条产业链。

类比新能源汽车行业:2012年的特斯拉年产仅2650辆,亏损严重,股价从高位腰斩再腰斩。但政策+资本的双轮驱动,最终将这个濒临破产的公司推向了万亿市值,并带动中国成为全球最大的新能源汽车市场。

eVTOL正处在“2012年的新能源汽车时刻”——技术路线基本确定,政策引擎已经启动,资本正在大规模涌入,但商业化的最后一公里仍未打通。

但这并非eVTOL一个行业面临过的困境,在此之前,新能源汽车、光伏甚至如今火爆的AI都有过黎明前的至暗时刻,与其焦虑于未来,不如专注于当下。

虽然有年中惊心动魄的一怼,但下半年的市场还有看点:

1.2026本来是被视为取证大年的窗口。沃飞长空AE200、沃兰特VE25、峰飞载人版都说过预计2026-2027年陆续取证,小鹏的TC此前也是信心满满,今年到底会有多少厂商取证?

2.融资数额的最终答案是多少?上半年已经接近超越去年全年,下半年还能有哪些惊喜?是否还能继续吸引市场关注?

3.谁能抢占IPO?除了沃飞长空打“明牌”,几家头部都被传过有递表的计划,无论谁抢下首家,通达二级市场,都能让行业振奋。

4.整机之外,基础设施、新材料、电池等等关键环节,如果能有突破,必然会带来上下游的热潮。

2026年的下半年,或许就会开启eVTOL的下半场,只要有一家起飞成功,这个行业的价值就会被再次重塑。

回复

回复