会员

会员 下载APP

下载APP

营收还在小步向前,利润却先踩了刹车。对森麒麟(002984.SZ)来说,2025年到2026年一季度,核心变化是成本、关税、汇率和新工厂爬坡,正在一起挤压利润表。

一、最新业绩:收入微增,利润承压

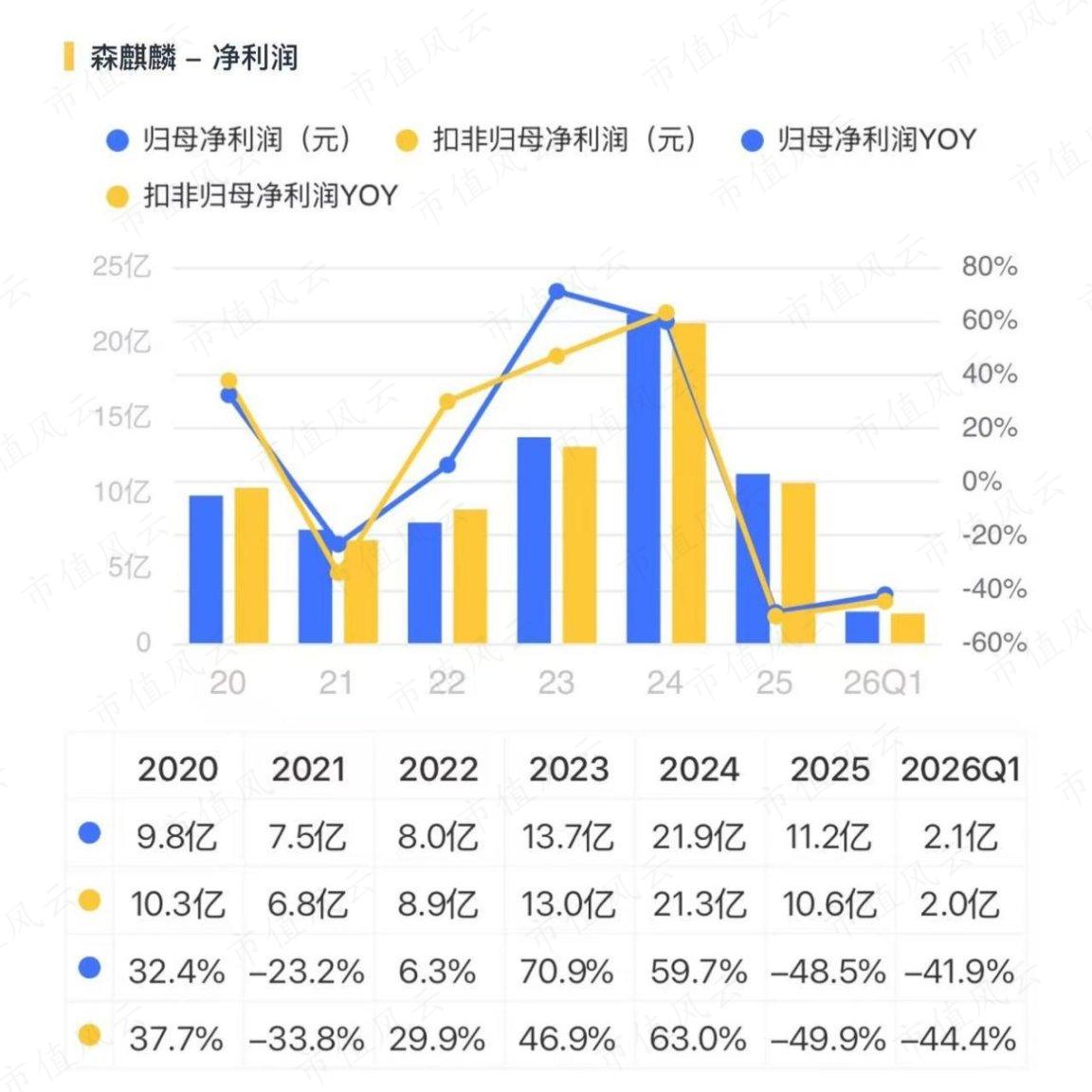

2026年一季度,公司实现营业收入20.8亿元,同比增长1.3%;归母净利润2.1亿元,同比下降42.0%;扣非归母净利润2.0亿元,同比下降44.4%。

这组数据说明,公司销售规模暂时还能稳住,但主业盈利能力明显承压。

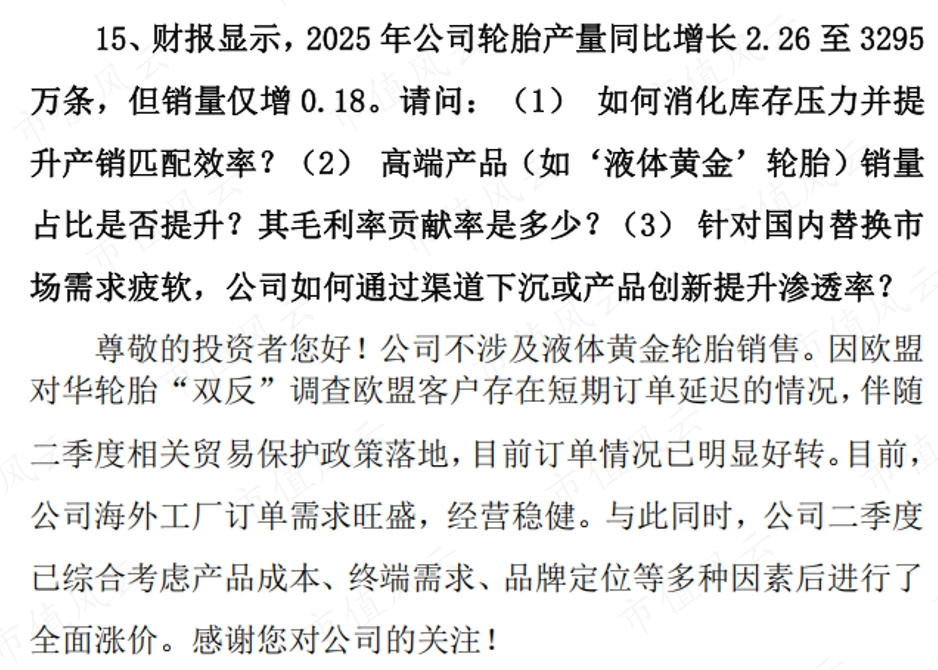

不过,一季度也不是全无积极变化。公司在业绩说明会上提到,受欧盟对华轮胎“双反”调查影响,欧盟客户此前存在短期订单延迟,随着二季度相关贸易保护政策落地,目前订单情况已经明显好转,海外工厂订单需求旺盛。

同时,公司二季度已经综合考虑产品成本、终端需求和品牌定位后进行了全面涨价。

二、利润为什么掉速:成本上行,价格承压

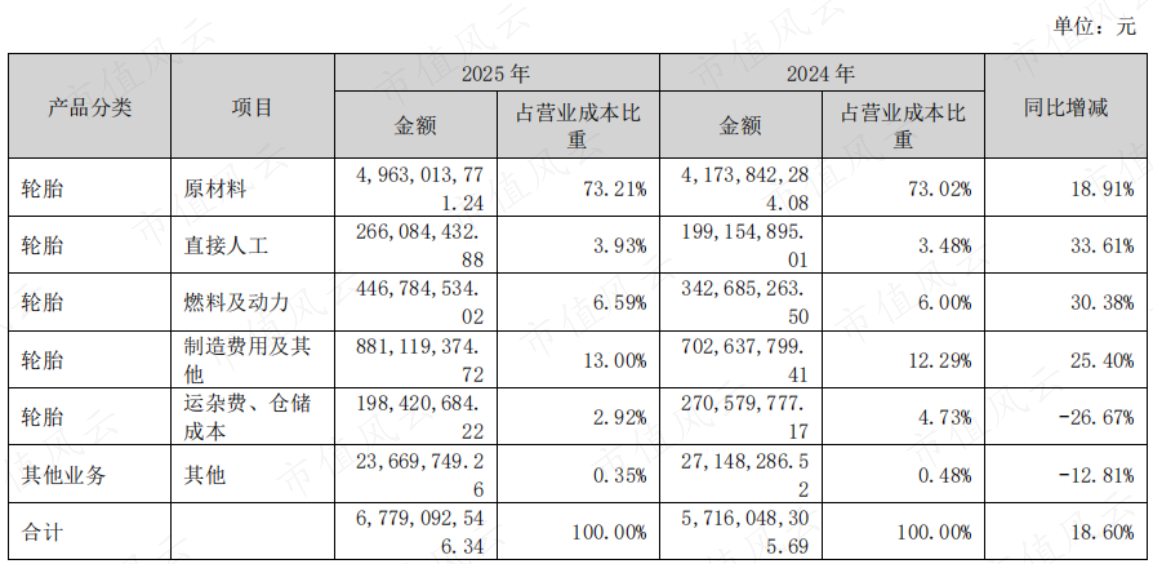

从成本拆分看,2025年轮胎业务原材料成本49.6亿元,同比增长18.9%;直接人工2.7亿元,同比增长33.6%;燃料及动力4.5亿元,同比增长30.4%;制造费用及其他8.8亿元,同比增长25.4%。

销售量增幅仅0.2%,成本端上行明显快于销量增长。

公司在业绩说明会中表示:2025年面临原材料涨幅较大、轮胎行业竞争加剧,以及国际贸易政策不确定性加剧;海外工厂产品短期定价承压,但订单需求持续供不应求。

换句话说,成本压力已经进入报表,但价格传导还没有完全同步。

2026年一季度,费用端继续扰动利润。销售费用为0.5亿元,同比增长122.4%,主要系租赁费和市场推广费增加;财务费用为0.6亿元,去年同期为-0.3亿元,主要系汇率变动导致汇兑损失增加。

对一家出口及境外收入占比超过九成的企业来说,汇率不是小变量。

三、海外仍是基本盘,摩洛哥是最大变量

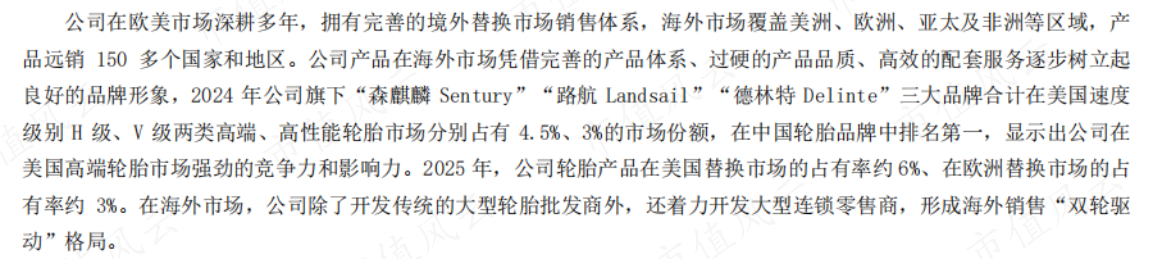

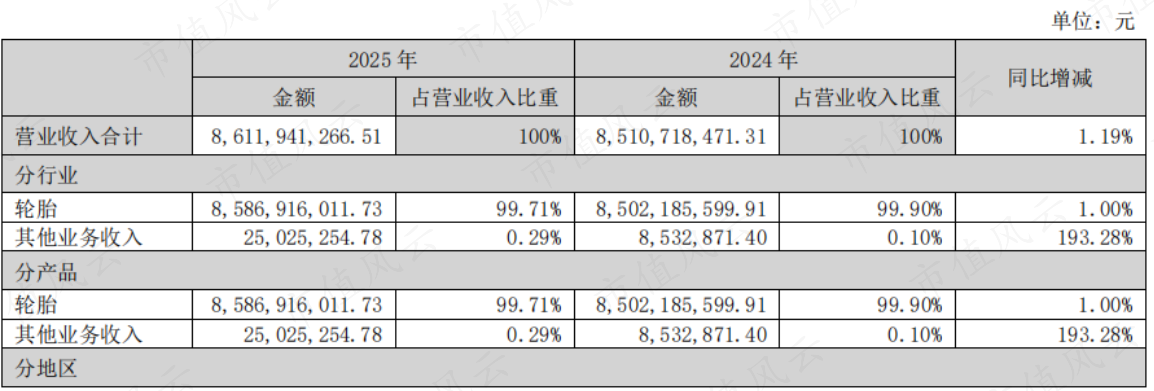

2025年,森麒麟出口及境外收入78.6亿元,同比增长3.4%,占营业收入的91.3%,海外仍是绝对主战场。

公司海外市场覆盖美洲、欧洲、亚太及非洲等区域,产品远销150多个国家和地区。2024年公司旗下“森麒麟Sentury”“路航Landsail”“德林特Delinte”三大品牌合计在美国速度级别H级、V级两类高端高性能轮胎市场分别占有4.5%、3%的市场份额,在中国轮胎品牌中排名第一。

2025年,公司轮胎产品在美国替换市场的占有率约6%、在欧洲替换市场的占有率约3%。

国内收入7.2亿元,同比下降19.4%,占比8.4%。

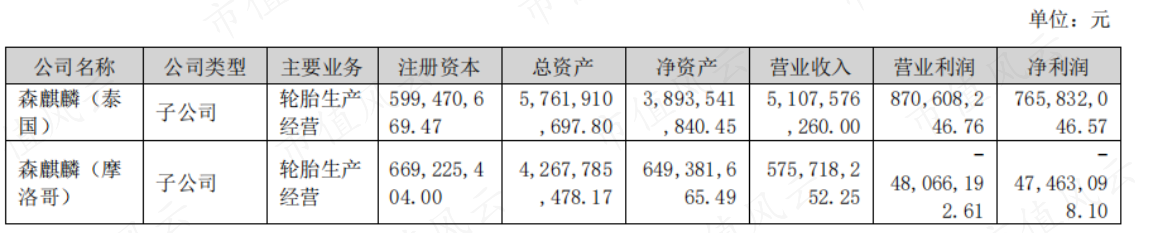

森麒麟的全球化布局,已经从“泰国工厂单点支撑”进入“中国、泰国、摩洛哥”三地协同阶段。2025年,泰国子公司实现营业收入51.1亿元、净利润7.7亿元;摩洛哥子公司实现营业收入5.8亿元、净利润-0.5亿元,仍处在爬坡期。

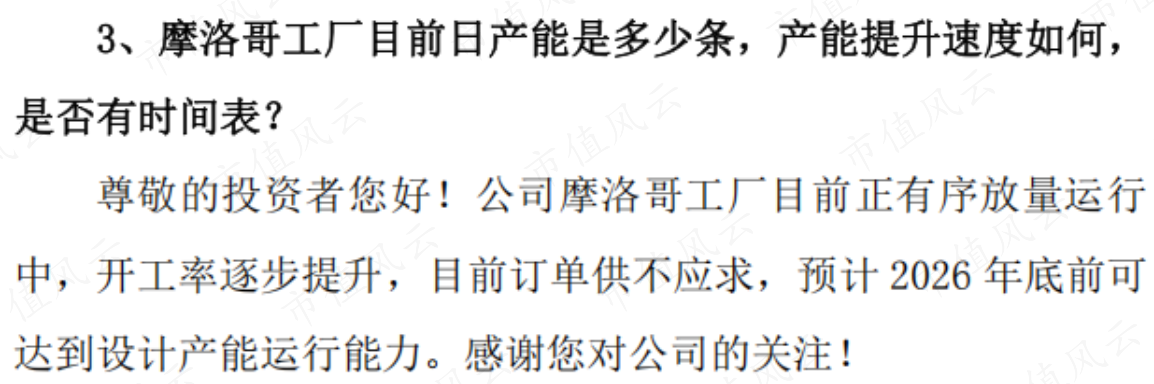

摩洛哥工厂是接下来最值得跟踪的变量。公司在业绩交流会中表示,摩洛哥工厂2026年一季度已实现扭亏为盈,目前有序放量,开工率逐步提升,订单供不应求,预计2026年底前可达到设计产能运行能力。

这个表述如果能持续兑现,摩洛哥工厂将从2025年的利润拖累项,逐步变成产销量和盈利修复的核心观察点。

与此同时,公司也在回答市场对库存和减值的担忧。

2025年,公司轮胎生产量3295.3万条,同比增长2.3%;销售量3146.6万条,同比增长0.2%;库存量599.0万条,同比增长33.0%。

到2026年一季度末,公司存货进一步增至27.1亿元。公司解释,一季度库存主要系原材料备货;2025年末存货增加,则主要与摩洛哥工厂放量运行、原材料备货支出增加及摩洛哥工厂产成品合理备货有关。

这里需要继续跟踪的是:库存增加到底是产能爬坡中的安全库存,还是后续会转化为周转压力。

管理层认为,目前不存在明显库存积压扩容,也不存在大额滞销减值基础;对海外销售占比较高的应收账款,公司账龄1年以内占比超过95%,并通过信用保险实现较高覆盖。

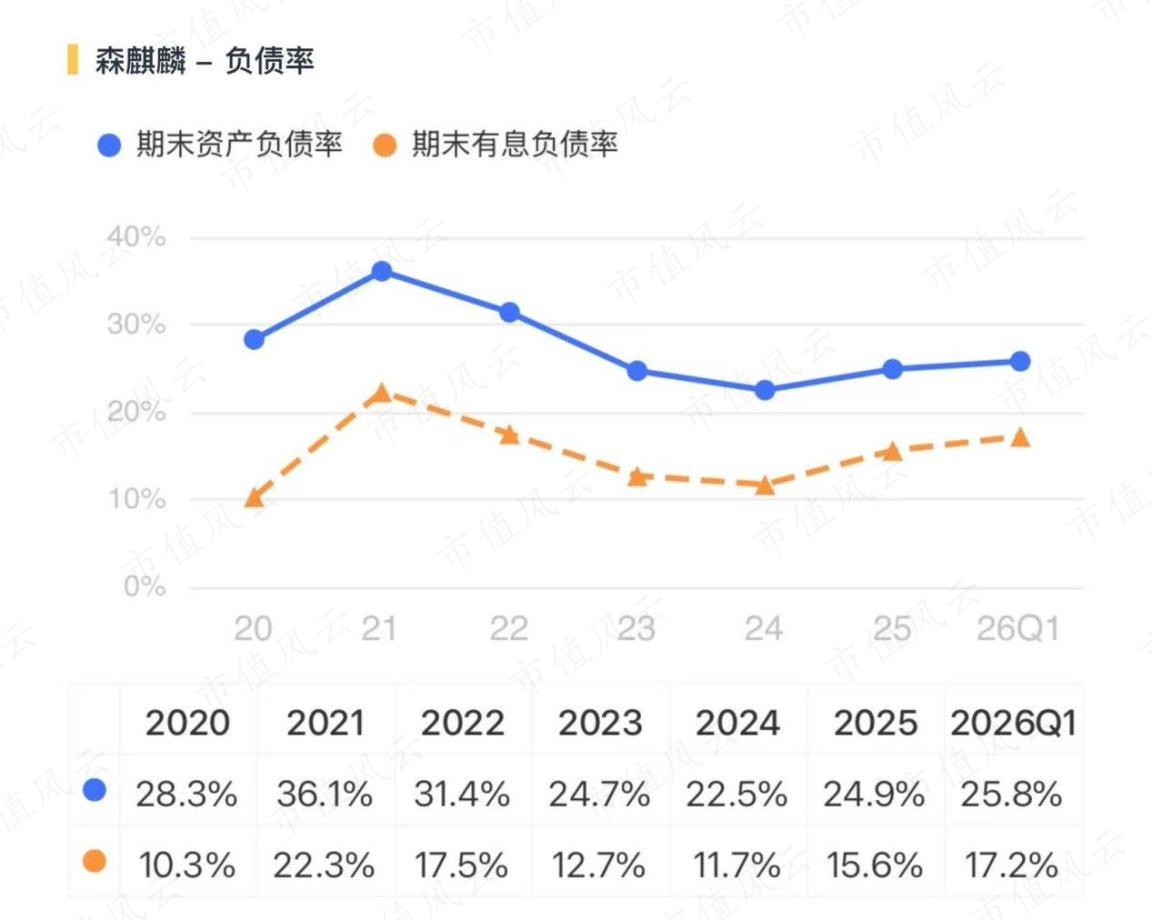

到2025年末,公司资产负债率约25.0%,利息保障倍数12.5,财务结构仍算稳健。

所以,森麒麟现在的核心矛盾并不复杂。

短期看,原材料、汇率、费用和订单节奏,压住了利润表现;中期看,摩洛哥工厂能否继续顺利放量、二季度涨价能否逐步传导、海外订单恢复后库存能否回到更健康的水平,将决定公司这一轮业绩修复的力度。

回复

回复