会员

会员 下载APP

下载APP

公司的净利润则基本都来自于国微电子,2022年国微电子贡献的净利润占比达到95%,特种集成电路业务(涉及航空装备等高性能行业)就由国微电子负责。主要在特种集成电路与智能卡芯片业务的增长推动下,公司的营收由2013年的9亿元增至2022年的71亿元,CAGR为26%。同期,公司净利润由2.7亿元增至26.4亿元,CAGR为29%。

公司的净利润则基本都来自于国微电子,2022年国微电子贡献的净利润占比达到95%,特种集成电路业务(涉及航空装备等高性能行业)就由国微电子负责。主要在特种集成电路与智能卡芯片业务的增长推动下,公司的营收由2013年的9亿元增至2022年的71亿元,CAGR为26%。同期,公司净利润由2.7亿元增至26.4亿元,CAGR为29%。

展开全文

集成电路(W061205.BK)

评论

评论 点赞1

点赞1 收藏

收藏

公司本轮业绩改善的底层支撑,来自AI算力集群建设带来的高速交换机增量市场。大模型训练对网络带宽、低时延提出硬性要求,400G、800G交换机渗透率快速提升,行业整体处于高景气周期。公司是国内高速交换机赛道的核心玩家,据IDC统计,公司在2025年国内以太网络市占率第一,国内以太网交换机市占率第三,在数据中心交换机市占率第三,行业竞争优势清晰。这份领先优势建立在两大长期壁垒之上。

公司本轮业绩改善的底层支撑,来自AI算力集群建设带来的高速交换机增量市场。大模型训练对网络带宽、低时延提出硬性要求,400G、800G交换机渗透率快速提升,行业整体处于高景气周期。公司是国内高速交换机赛道的核心玩家,据IDC统计,公司在2025年国内以太网络市占率第一,国内以太网交换机市占率第三,在数据中心交换机市占率第三,行业竞争优势清晰。这份领先优势建立在两大长期壁垒之上。

展开全文

数据中心(曾用名)(W011201.BK)

评论点赞收藏

CDMO行业的竞争大体上可以分为三个阶段:

第一阶段是从事非cGMP标准触及中间体或合成难度较小的原料药的生产加工服务。这个阶段赚的产能转移和降低成本的钱,说白了,赚的是辛苦钱。第二阶段是在满足cGMP标准的前提下,复制下游客户工艺路线。这个阶段虽然同样赚的是产能转移的钱,但壁垒已经有所提高。第三阶段是在满足cGMP标准的前提下,其已可以利用具有知识产权的新技术优化传统工艺或提供创新药物工艺研发服务。这个阶段已经拥有较高的壁垒,很难被取代了。而凯莱英,已经是进入到第三阶段的少数玩家之一。公司的存货周转率在同行可比公司中处于中间水平,大幅低于药明康德。

药明康德主要业务集中于实验室技术服务,存货总量较小,因而存货周转率较高,而凯莱英为更多的临床阶段创新药提供CDMO服务,临床阶段项目多、研发工艺复杂、涉及治疗领域广,对应的原材料和在产品金额较大,从而拉低了公司的存货周转率。

CDMO行业的竞争大体上可以分为三个阶段:

第一阶段是从事非cGMP标准触及中间体或合成难度较小的原料药的生产加工服务。这个阶段赚的产能转移和降低成本的钱,说白了,赚的是辛苦钱。第二阶段是在满足cGMP标准的前提下,复制下游客户工艺路线。这个阶段虽然同样赚的是产能转移的钱,但壁垒已经有所提高。第三阶段是在满足cGMP标准的前提下,其已可以利用具有知识产权的新技术优化传统工艺或提供创新药物工艺研发服务。这个阶段已经拥有较高的壁垒,很难被取代了。而凯莱英,已经是进入到第三阶段的少数玩家之一。公司的存货周转率在同行可比公司中处于中间水平,大幅低于药明康德。

药明康德主要业务集中于实验室技术服务,存货总量较小,因而存货周转率较高,而凯莱英为更多的临床阶段创新药提供CDMO服务,临床阶段项目多、研发工艺复杂、涉及治疗领域广,对应的原材料和在产品金额较大,从而拉低了公司的存货周转率。

展开全文

凯莱英(002821.SZ)

评论点赞收藏基金规模在1亿以上的医疗器械相关ETF基金有11只,医疗ETF(512170.SH)规模遥遥领先,高达261.3亿,其次是两只投向港股的基金,分别是恒生医疗ETF(513060.SH)和港股通医疗ETF富国(159506.SZ),规模分别为82.1亿和24.9亿。如果投资者打算一键布局国内医疗器械上市公司,偏好CXO板块的可以选择跟踪中证医疗指数相关ETF,追求“纯正”的医疗器械行业的投资者可以选择中证全指医疗器械指数相关ETF。

基金规模在1亿以上的医疗器械相关ETF基金有11只,医疗ETF(512170.SH)规模遥遥领先,高达261.3亿,其次是两只投向港股的基金,分别是恒生医疗ETF(513060.SH)和港股通医疗ETF富国(159506.SZ),规模分别为82.1亿和24.9亿。如果投资者打算一键布局国内医疗器械上市公司,偏好CXO板块的可以选择跟踪中证医疗指数相关ETF,追求“纯正”的医疗器械行业的投资者可以选择中证全指医疗器械指数相关ETF。

展开全文

医疗ETF(曾用名)(512170.SH)

评论点赞收藏一方面是我国分子砌块行业起步晚、发展程度低,药石科技作为国内唯一企业全球市场份额不足1%;另一方面国际上没有专门从事分子砌块研发的可比企业,这个应该如何理解呢?

其实,国外药物研发、CRO、CMO企业业务本身自己也从事分子砌块业务,而且占据现有主要市场份额。药石科技只是专门从事分子砌块业务。既然大家都有,为什么其他企业要购买药石科技分子砌块?

根据药石科技相关公告,主要是药石科技的分子砌块在品种、结构、性能方面的竞争优势。所以说药石科技有一定的竞争优势,但非要说全球绝无仅有太过于夸张。药物分子的最终用户为跨国医药巨头、中小医药和生物技术企业,以及专门从事医药定制研究开发业务的企业及各大药物研发研院所。所以国外销售收入仍是药石科技收入主要来源。今年来收入占比均超过70%,且略有上升趋势

一方面是我国分子砌块行业起步晚、发展程度低,药石科技作为国内唯一企业全球市场份额不足1%;另一方面国际上没有专门从事分子砌块研发的可比企业,这个应该如何理解呢?

其实,国外药物研发、CRO、CMO企业业务本身自己也从事分子砌块业务,而且占据现有主要市场份额。药石科技只是专门从事分子砌块业务。既然大家都有,为什么其他企业要购买药石科技分子砌块?

根据药石科技相关公告,主要是药石科技的分子砌块在品种、结构、性能方面的竞争优势。所以说药石科技有一定的竞争优势,但非要说全球绝无仅有太过于夸张。药物分子的最终用户为跨国医药巨头、中小医药和生物技术企业,以及专门从事医药定制研究开发业务的企业及各大药物研发研院所。所以国外销售收入仍是药石科技收入主要来源。今年来收入占比均超过70%,且略有上升趋势

展开全文

药石科技(300725.SZ)

评论1点赞2收藏半年度业绩预告,海思科上半年归母净利润中位数为8.3亿,其中Q1已确认5.55亿,Q2预计净利润在2.35亿—3.15亿之间。目前看,Q2业绩高速增长背后海外授权首付款仍是主要驱动力。

除HSK39004外,海思科2026年4月与艾伯维就Nav1.8项目签署授权协议,获得3000万美元首付款;2026年6月与礼来签署总金额最高达30.54亿美元的研发合作协议,多笔BD交易的首付款在上半年集中确认。

半年度业绩预告,海思科上半年归母净利润中位数为8.3亿,其中Q1已确认5.55亿,Q2预计净利润在2.35亿—3.15亿之间。目前看,Q2业绩高速增长背后海外授权首付款仍是主要驱动力。

除HSK39004外,海思科2026年4月与艾伯维就Nav1.8项目签署授权协议,获得3000万美元首付款;2026年6月与礼来签署总金额最高达30.54亿美元的研发合作协议,多笔BD交易的首付款在上半年集中确认。

展开全文

海思科(002653.SZ)

评论2点赞2收藏供给端,三大原厂集体减产涨价。三星、SK海力士、美光控制着全球超93%的DRAM市场份额,它们纷纷将产能转向利润更高的HBM和DDR5,大幅缩减DDR4等消费级产品产能。

需求端,AI算力建设形成刚性需求。AI服务器对内存的需求量是普通服务器的8到10倍。以英伟达Blackwell架构AI加速器为例,单台服务器内存配置高达1TB以上,而传统服务器通常仅需128GB。面对这一行情,作为一家分销商,香农芯创的策略简单直接:在涨价周期中主动加库存。截至2026年一季度末,公司存货达69.7亿元,较2025年末增长168%。同时,经营活动现金流从2025年一季度的-0.48亿元暴增至26.43亿元。香农芯创与SK海力士、大普微电子等合作设立海普存储,进入企业级SSD领域。产品线包括企业级NVMe SSD、DDR4及DDR5 RDIMM内存模组,已完成国内主流服务器平台认证适配,进入量产阶段。

供给端,三大原厂集体减产涨价。三星、SK海力士、美光控制着全球超93%的DRAM市场份额,它们纷纷将产能转向利润更高的HBM和DDR5,大幅缩减DDR4等消费级产品产能。

需求端,AI算力建设形成刚性需求。AI服务器对内存的需求量是普通服务器的8到10倍。以英伟达Blackwell架构AI加速器为例,单台服务器内存配置高达1TB以上,而传统服务器通常仅需128GB。面对这一行情,作为一家分销商,香农芯创的策略简单直接:在涨价周期中主动加库存。截至2026年一季度末,公司存货达69.7亿元,较2025年末增长168%。同时,经营活动现金流从2025年一季度的-0.48亿元暴增至26.43亿元。香农芯创与SK海力士、大普微电子等合作设立海普存储,进入企业级SSD领域。产品线包括企业级NVMe SSD、DDR4及DDR5 RDIMM内存模组,已完成国内主流服务器平台认证适配,进入量产阶段。

展开全文

香农芯创(300475.SZ)

评论点赞收藏中芯国际从事的晶圆代工业务是重资产模式,属于高新技术企业,能享受到很多政府补助和税收优惠政策,同时政府补助和投资收益也给利润贡献了很多非经常性损益,科创板融资后现金激增,成为第一大资产;中芯国际主要收入还是成熟工艺贡献,目前对华为的帮助有限;中芯国际的困难在于设备和技术被“卡脖子”,成熟制程的设备还没拿到许可证,先进制程的设备更是受限,未来出路或许靠封装来弥补制程的落后。梁孟松是负责先进制程的突破,那么蒋尚义就是负责先进封装的突破。(智能手机(44.4%)、智能家居(17.1%)、消费电子(18.2%),其他合计20.3%)出路在于:假如先进制程被卡住,或许可以靠强势封装来弥补。但先进制程肯定是优先于封装的。中芯国际两手都要抓,两手都要硬。

中芯国际从事的晶圆代工业务是重资产模式,属于高新技术企业,能享受到很多政府补助和税收优惠政策,同时政府补助和投资收益也给利润贡献了很多非经常性损益,科创板融资后现金激增,成为第一大资产;中芯国际主要收入还是成熟工艺贡献,目前对华为的帮助有限;中芯国际的困难在于设备和技术被“卡脖子”,成熟制程的设备还没拿到许可证,先进制程的设备更是受限,未来出路或许靠封装来弥补制程的落后。梁孟松是负责先进制程的突破,那么蒋尚义就是负责先进封装的突破。(智能手机(44.4%)、智能家居(17.1%)、消费电子(18.2%),其他合计20.3%)出路在于:假如先进制程被卡住,或许可以靠强势封装来弥补。但先进制程肯定是优先于封装的。中芯国际两手都要抓,两手都要硬。

展开全文

中芯国际(688981.SH)

评论点赞收藏

染料行业的供给端受环保约束持续收缩,需求端内外缓慢回暖,染料行业结束2019年后长期低迷周期,景气度开始缓慢修复。从产能格局看,主流染料类别CR5超过70%,供给格局较为集中。国内分散染料总产能约56.3万吨,CR3达59%、CR5至77%;活性染料总产能约45.5万吨,CR3为55%、CR5为76%。头部企业如浙江龙盛(600352.SH)、闰土股份(002440.SZ)等掌握供给话语权。与此同时,下游印染行业极度分散,龙头市占率不足5%,上游染料企业议价能力更强,原材料涨价成本能够顺利向下游传导。对比闰土股份、吉华集团等同行大量外购中间体,公司成本优势突出。2026年中间体原材料大幅涨价环境下,公司一体化布局对冲成本冲击的优势充分显现,2026Q1公司综合毛利率33.9%,较2025年提高了3.7个百分点,淡季依旧保持高位,验证其产业链协同价值。

染料行业的供给端受环保约束持续收缩,需求端内外缓慢回暖,染料行业结束2019年后长期低迷周期,景气度开始缓慢修复。从产能格局看,主流染料类别CR5超过70%,供给格局较为集中。国内分散染料总产能约56.3万吨,CR3达59%、CR5至77%;活性染料总产能约45.5万吨,CR3为55%、CR5为76%。头部企业如浙江龙盛(600352.SH)、闰土股份(002440.SZ)等掌握供给话语权。与此同时,下游印染行业极度分散,龙头市占率不足5%,上游染料企业议价能力更强,原材料涨价成本能够顺利向下游传导。对比闰土股份、吉华集团等同行大量外购中间体,公司成本优势突出。2026年中间体原材料大幅涨价环境下,公司一体化布局对冲成本冲击的优势充分显现,2026Q1公司综合毛利率33.9%,较2025年提高了3.7个百分点,淡季依旧保持高位,验证其产业链协同价值。

展开全文

浙江龙盛(600352.SH)

评论点赞2收藏昭衍新药实验猴的分析,几个月前就有用户提及实验猴采购价格上涨,在当前股市整体动荡、创新药板块表现一般的背景下,挖掘有涨价等实际数据支撑的细分赛道标的是不错的方向,昭衍新药近期走势尚可。昭衍新药在上一轮创新药上涨行情中就是旗舰标的,之前波哥也在社区分享过,昭衍新药及另外两三只标的从成交量、量价关系分析明显是机构抱团股。这类标的本身有业绩支撑,有分析空间,更多是资金推动型,往往在主线行情偃旗息鼓时跳出来,属于行业内代表性标的,大概率还是机构抱团的状态。

昭衍新药实验猴的分析,几个月前就有用户提及实验猴采购价格上涨,在当前股市整体动荡、创新药板块表现一般的背景下,挖掘有涨价等实际数据支撑的细分赛道标的是不错的方向,昭衍新药近期走势尚可。昭衍新药在上一轮创新药上涨行情中就是旗舰标的,之前波哥也在社区分享过,昭衍新药及另外两三只标的从成交量、量价关系分析明显是机构抱团股。这类标的本身有业绩支撑,有分析空间,更多是资金推动型,往往在主线行情偃旗息鼓时跳出来,属于行业内代表性标的,大概率还是机构抱团的状态。

展开全文

昭衍新药(603127.SH)

评论点赞1收藏环比信号却不容忽视。据东吴证券7月10日研报,二季度归母净利润中值约12亿元,环比下降28%,主要系计提员工激励费用所致,但即便剔除该因素,盈利环比仍回落约20%。核心原因在于碳酸锂价格上涨推高成本,而六氟磷酸锂产品市场均价下降,形成"剪刀差"压缩单吨盈利空间。反映出电解液行业客户结构的深层变化:宁德时代正在通过分散供应商降低依赖和采购成本,而天赐材料则在拓展楚能、国轩高科等新客户以对冲集中度风险。“长协锁量”模式正在终结过去电解液行业"随行就市"的野蛮生长——既保障电池厂供应链安全,也为电解液企业锁定稳定的订单预期。工信部数据显示今年前五个月销量580.2万辆、同比仅增长3.5%,低于预期。加之新能源汽车购置税补贴将于2027年完全退出,远期需求增添变数。$天赐材料(002709.SZ)$

环比信号却不容忽视。据东吴证券7月10日研报,二季度归母净利润中值约12亿元,环比下降28%,主要系计提员工激励费用所致,但即便剔除该因素,盈利环比仍回落约20%。核心原因在于碳酸锂价格上涨推高成本,而六氟磷酸锂产品市场均价下降,形成"剪刀差"压缩单吨盈利空间。反映出电解液行业客户结构的深层变化:宁德时代正在通过分散供应商降低依赖和采购成本,而天赐材料则在拓展楚能、国轩高科等新客户以对冲集中度风险。“长协锁量”模式正在终结过去电解液行业"随行就市"的野蛮生长——既保障电池厂供应链安全,也为电解液企业锁定稳定的订单预期。工信部数据显示今年前五个月销量580.2万辆、同比仅增长3.5%,低于预期。加之新能源汽车购置税补贴将于2027年完全退出,远期需求增添变数。$天赐材料(002709.SZ)$

展开全文

天赐材料(002709.SZ)

评论1点赞4收藏

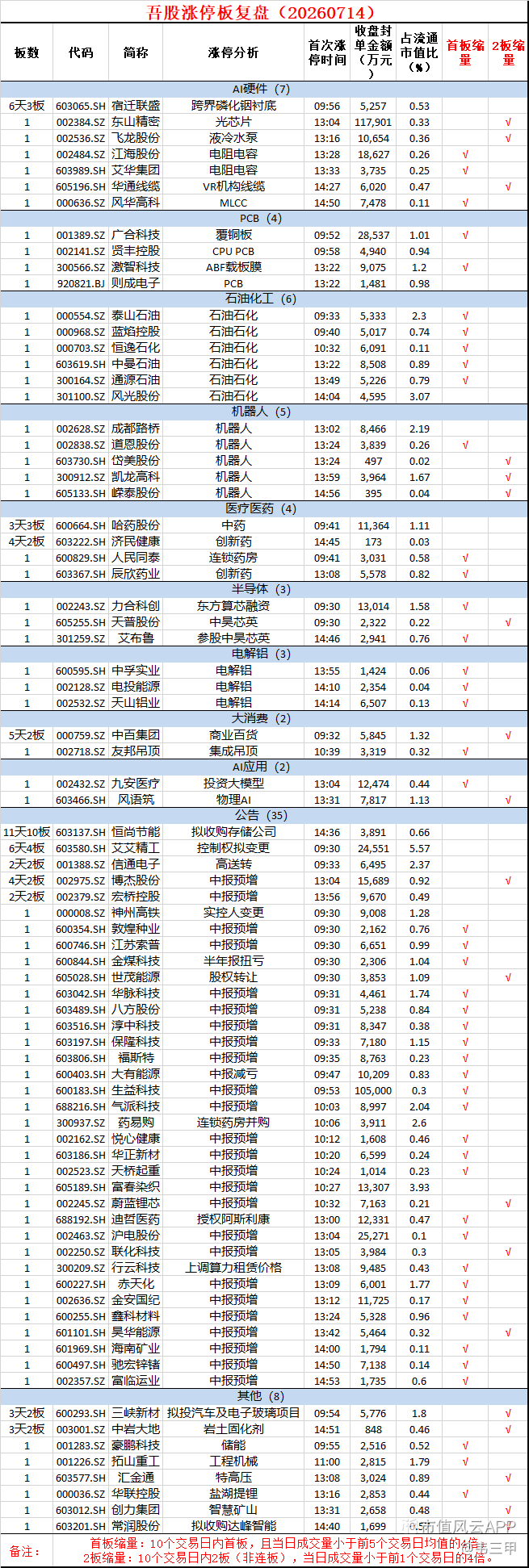

7月14日,市场探底回升,三大指数集体收涨,两市成交额2.7万亿,较上一个交易日缩量1138亿。个股涨多跌少,超4200家个股上涨,涨停家数79家,跌停家数22家,连板高度维持3板。

盘面上看,市场热点快速轮动,早盘一波修复回流后随着韩股回落,午盘韩国那边三记重拳救市,午后翻红,A股也跟着直线拉红。

板块上看,高位科技方向分化,超跌的海外链反弹,前期抗跌的国产算力和半导体芯片补跌。

其中海外链光模块、光芯片大票有止跌企稳迹象,东山精密涨停;日内反弹强度最大的是PCB和MLCC,生益科技、金安国纪、沪电股份等多股涨停,先按超跌反弹看待。

国产算力和半导体芯片早上跌超5%,午后直线拉红,尾盘有资金抢筹。

高位科技这里的修复只能暂时当超跌反弹看,如果市场反弹依旧不放量的话,反抽还是卖点为主,预期不要太高。

低位避险方向比如医药走强,而且在下午科技回流的时候,医药板块并没有出现线补跌。

商业航天板块补跌,中国卫星跌停。

总体来说,市场在连续冰点后迎来反弹修复,重点观察明天走势,如果沪指不能放量站上4000点,大概率还得再次探底回踩,操作上控制仓位,多看少动为主。

#吾股涨停复盘#

半导体(W061200.BK)

评论点赞1收藏贡献收入的仍然是低端产品。从业务结构看,公司覆铜板产品分为普通FR-4、高速覆铜板、高频覆铜板、高导热金属基板、HDI覆铜板。年报中提到,公司“主要产品已逐步切换到高等级覆铜板”——这个“逐步”很关键。从财务数据看,2025年覆铜板业务毛利率仅9.07%,虽然比上年增加了2.25个百分点,但和龙头生益科技同期28%以上的毛利率比,差距不是一个量级。低端产品为主的业务结构决定了议价能力弱、利润空间薄。好在,公司的高端产品布局,有所突破。高速覆铜板是AI算力最直接的受益方向。M6材料2022年进入订单交付;M7材料已完成国内大型通讯公司认证,2025年上半年实现批量销售;M7(Low-CTE)材料通过国内头部终端认证并实现小批量订单;M8材料正参与海外客户测试认证。公司自己承认,高速产品“目前占公司主营业务收入比例较小”。

贡献收入的仍然是低端产品。从业务结构看,公司覆铜板产品分为普通FR-4、高速覆铜板、高频覆铜板、高导热金属基板、HDI覆铜板。年报中提到,公司“主要产品已逐步切换到高等级覆铜板”——这个“逐步”很关键。从财务数据看,2025年覆铜板业务毛利率仅9.07%,虽然比上年增加了2.25个百分点,但和龙头生益科技同期28%以上的毛利率比,差距不是一个量级。低端产品为主的业务结构决定了议价能力弱、利润空间薄。好在,公司的高端产品布局,有所突破。高速覆铜板是AI算力最直接的受益方向。M6材料2022年进入订单交付;M7材料已完成国内大型通讯公司认证,2025年上半年实现批量销售;M7(Low-CTE)材料通过国内头部终端认证并实现小批量订单;M8材料正参与海外客户测试认证。公司自己承认,高速产品“目前占公司主营业务收入比例较小”。

展开全文

生益科技(600183.SH)

评论点赞收藏在运动控制领域摸爬滚打了近三十年,产品线主要包括伺服系统、步进系统、控制技术三大类。工控行业在经历连续九个季度的负增长后,终于迎来了小幅正增长。随着中美贸易摩擦趋缓,前两年被压制的需求集中释放;与此同时,AI投资热潮带动半导体、3C电子等行业超预期回暖。雷赛智能在电子、3C等领域摸爬滚打多年,率先吃到这波红利。公司无框力矩电机交付量超过12万台,同比增长20倍以上。仅仅一年前,这家公司在人形机器人领域还处于布局阶段。而今,其产品已经进入国内80%主流人形机器人厂商的供应链。行星关节模组、谐波关节模组以及高自由度灵巧手均已研发成功并进入规模化供应阶段,目前已经获得数十家主流机器人客户订单,并开始规模化供货。

在运动控制领域摸爬滚打了近三十年,产品线主要包括伺服系统、步进系统、控制技术三大类。工控行业在经历连续九个季度的负增长后,终于迎来了小幅正增长。随着中美贸易摩擦趋缓,前两年被压制的需求集中释放;与此同时,AI投资热潮带动半导体、3C电子等行业超预期回暖。雷赛智能在电子、3C等领域摸爬滚打多年,率先吃到这波红利。公司无框力矩电机交付量超过12万台,同比增长20倍以上。仅仅一年前,这家公司在人形机器人领域还处于布局阶段。而今,其产品已经进入国内80%主流人形机器人厂商的供应链。行星关节模组、谐波关节模组以及高自由度灵巧手均已研发成功并进入规模化供应阶段,目前已经获得数十家主流机器人客户订单,并开始规模化供货。

展开全文

雷赛智能(002979.SZ)

评论1点赞收藏公司业绩大幅增长的核心原因是行业反内卷+AI全链路降本。圆通速递具备三大差异化竞争优势,有助于长期份额与盈利双升。首先是自有航空稀缺优势,其次是枢纽直营模式,公司采用转运中心全部自营、末端网点扁平化加盟,既能集中管控成本,又能灵活下沉拓展市场。最后是分层产品矩阵优势,公司摒弃了单一低价电商件,搭建起普通件、圆准达、高端时效产品梯队,同时完善八大国际物流产品,跨境、工业供应链业务稳步拓展,摆脱单纯价格竞争,品牌溢价持续增强。

公司业绩大幅增长的核心原因是行业反内卷+AI全链路降本。圆通速递具备三大差异化竞争优势,有助于长期份额与盈利双升。首先是自有航空稀缺优势,其次是枢纽直营模式,公司采用转运中心全部自营、末端网点扁平化加盟,既能集中管控成本,又能灵活下沉拓展市场。最后是分层产品矩阵优势,公司摒弃了单一低价电商件,搭建起普通件、圆准达、高端时效产品梯队,同时完善八大国际物流产品,跨境、工业供应链业务稳步拓展,摆脱单纯价格竞争,品牌溢价持续增强。

展开全文

圆通速递(600233.SH)

评论点赞收藏当前市场主流操作是做T,看好科技行情的资金基本已进场,持仓集中在光模块、半导体方向。由于量化交易占比高,市场波动明显加大,科创50、创业板单日振幅普遍可达5个点,投资者做T性价比高,当前半导体ETF每周都有200-300亿资金进出,筹码交换频繁。据上海证券报数据,当前量化股票多头规模达1.83万亿,较年初增长1.1万亿,量化交易占全市场成交比例超40%,A股已经进入量化交易主导时代,标的“筹码化”特征明显,有风口时涨幅无上限,无风口时跌幅较大,投资者操作难度提升。

当前市场主流操作是做T,看好科技行情的资金基本已进场,持仓集中在光模块、半导体方向。由于量化交易占比高,市场波动明显加大,科创50、创业板单日振幅普遍可达5个点,投资者做T性价比高,当前半导体ETF每周都有200-300亿资金进出,筹码交换频繁。据上海证券报数据,当前量化股票多头规模达1.83万亿,较年初增长1.1万亿,量化交易占全市场成交比例超40%,A股已经进入量化交易主导时代,标的“筹码化”特征明显,有风口时涨幅无上限,无风口时跌幅较大,投资者操作难度提升。

展开全文

半导体ETF(曾用名)(512480.SH)

评论1点赞1收藏本轮涨价,本质上或是刚性成本倒逼的结果。而年内的油价上涨则提供了一个绝佳窗口。京沪高铁作为运输公司,为乘坐京沪高速铁路本线列车的旅客提供高铁运输服务并收取票价款。京沪高铁又扮演着路网公司的角色,在其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取费用,通俗讲就是收“过路费”。京沪高铁自己的客运业务采取的还是委托运输管理模式,委托沿线的中铁北京局、济南局、上海局进行运输管理并支付委托费用,委托运输管理模式下,京沪高铁每年需要向三大铁路局支付委托运输管理费与动车组使用费等费用,这是客运业务的主要成本项。委托费用的增长来自刚性增长的合同定价机制。京沪高铁与三大铁路局的《委托运输管理合同》每三年一签,费用采取“综合单价+复合增长”的计费方式,复合增长率取决于央企职工平均工资与国内物价的增幅,京沪高铁对此几乎没有议价权。

本轮涨价,本质上或是刚性成本倒逼的结果。而年内的油价上涨则提供了一个绝佳窗口。京沪高铁作为运输公司,为乘坐京沪高速铁路本线列车的旅客提供高铁运输服务并收取票价款。京沪高铁又扮演着路网公司的角色,在其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取费用,通俗讲就是收“过路费”。京沪高铁自己的客运业务采取的还是委托运输管理模式,委托沿线的中铁北京局、济南局、上海局进行运输管理并支付委托费用,委托运输管理模式下,京沪高铁每年需要向三大铁路局支付委托运输管理费与动车组使用费等费用,这是客运业务的主要成本项。委托费用的增长来自刚性增长的合同定价机制。京沪高铁与三大铁路局的《委托运输管理合同》每三年一签,费用采取“综合单价+复合增长”的计费方式,复合增长率取决于央企职工平均工资与国内物价的增幅,京沪高铁对此几乎没有议价权。

展开全文

京沪高铁(601816.SH)

评论点赞收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验