会员

会员 下载APP

下载APP

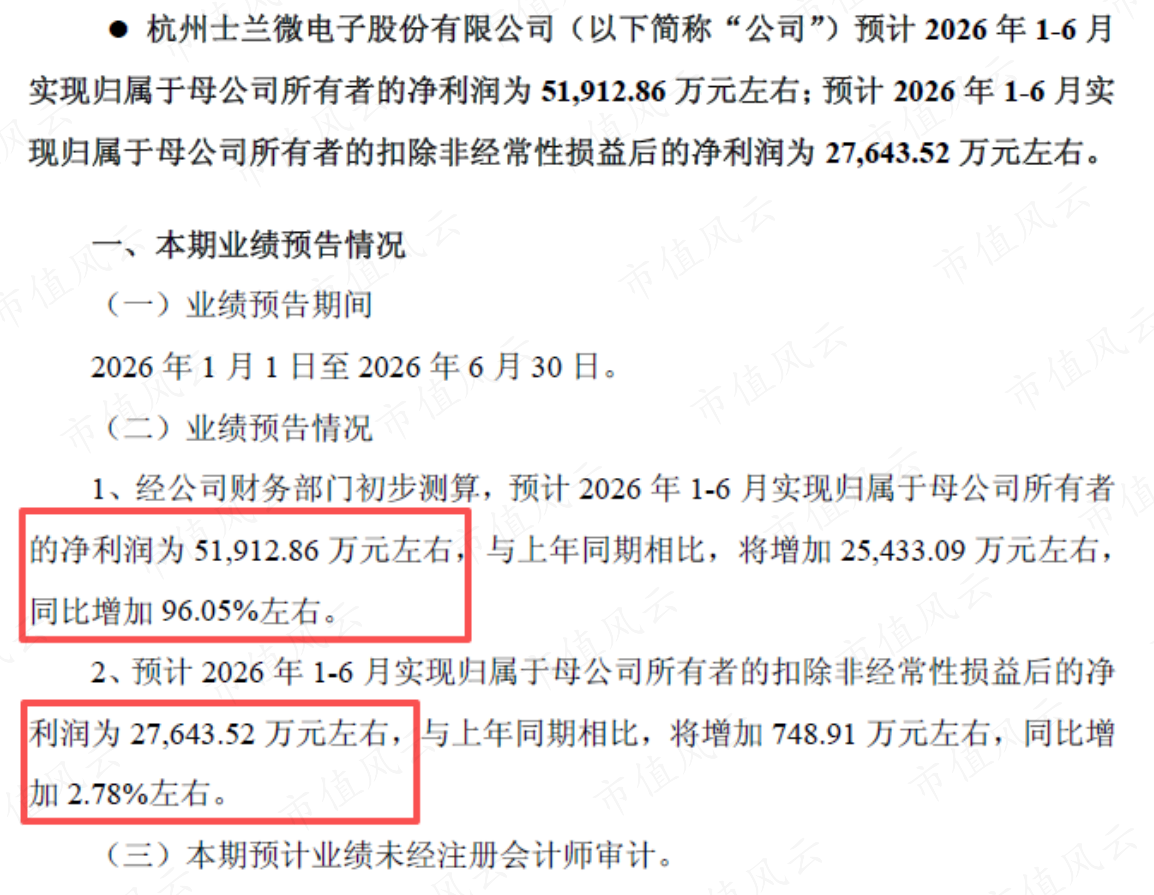

7月14日晚,士兰微(600460.SH)交出2026年上半年的成绩单。归母净利润约5.19亿元,同比增96.05%,接近翻倍。

但扣非净利润约2.76亿元,只增2.78%,差了一个数量级。

一、热闹赛道里的“冷”数字

功率半导体这两年站在风口。

AI数据中心的电源,需要更多MOSFET、SiC、GaN。新能源车、光伏、储能,离不开IGBT。国产替代又是政策与产业共振的长逻辑。

2026年,这个行业还掀起一轮涨价。多家厂商从3月起密集发函提价,英飞凌7月1日起对MOS、IGBT、功率模块涨价10%到20%,华润微、扬杰、斯达、芯联集成同步调价10%到25%;8英寸产能利用率从2025年的75%到80%,升到2026年的85%到90%。

热闹,是真实的。

回到士兰微这边,归母净利润翻倍,是因为公司所持安路科技等股票的公允价值变动,贡献了税后收益约1.94亿元,占归母约37%。

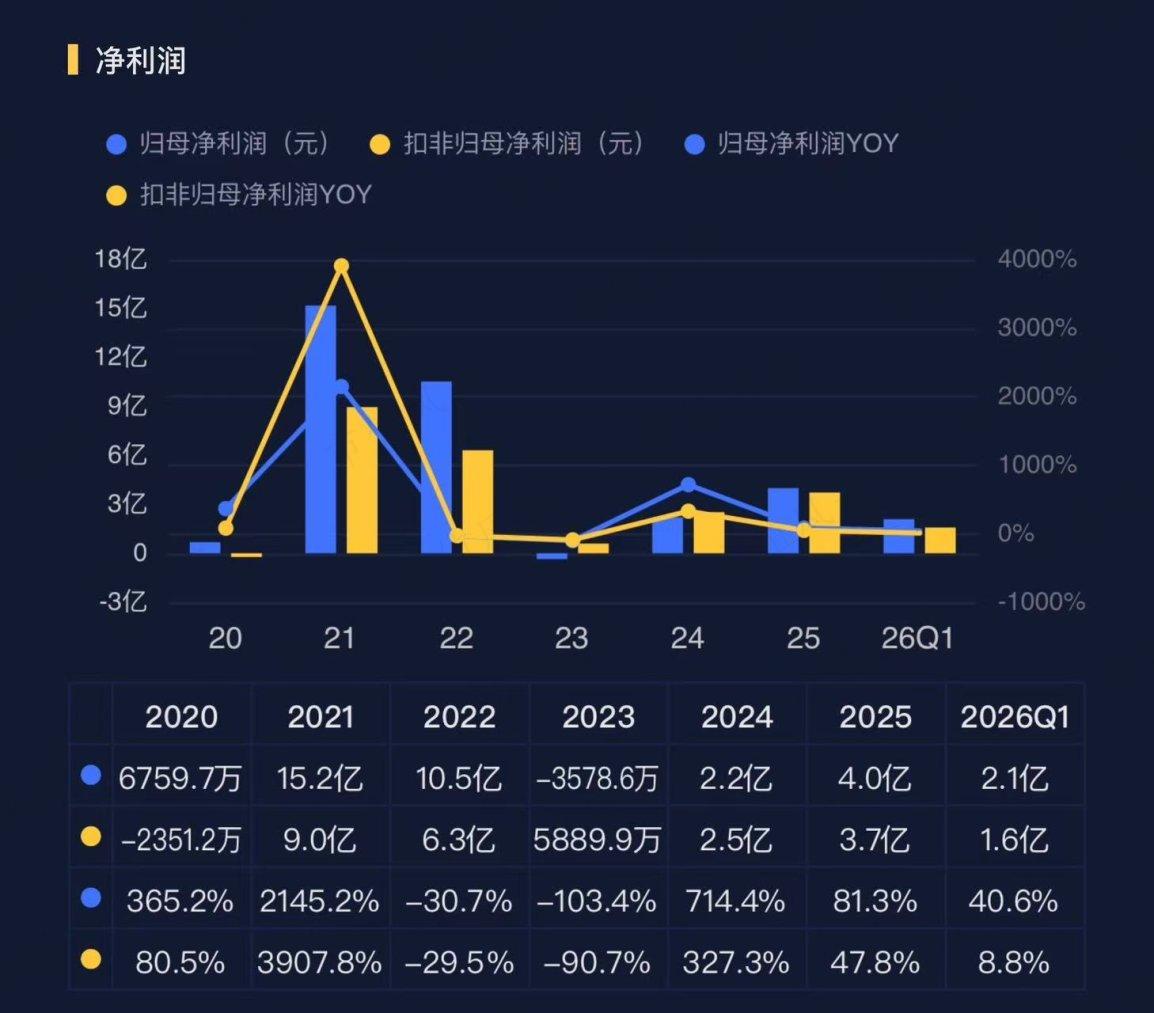

拉长时间轴,2025全年扣非净利润增47.82%,2026年一季度增8.80%,2026年中报增2.78%,是一条向下斜的线。

再看营收,2025营收130.52亿元,增16.32%;2026年一季度营收35.19亿元,增17.31%。生意还在长,只是利润在变淡。

问题是,为什么?

二、行业在回暖,同行业绩分化

来看看同行。

士兰微走的是IDM模式,设计、制造、封测一条龙自己干。

按业务重叠度,主要对手有华润微(IDM+代工双模式,2025营收110.54亿)、斯达半导(IGBT模块龙头,偏设计)、扬杰科技(IDM全链条,2025营收71.30亿)、捷捷微电(晶闸管/防护见长)、新洁能(纯设计fabless),还有闻泰旗下的安世(全球分立器件IDM)和未上市的比亚迪半导体。

把各家的利润增速摆出来。

华润微:2025年扣非净利润还降26.81%,到2026年一季度直接增117.16%,归母净利润增长296.56%,强势反弹。

扬杰科技:2025年扣非净利润增长20.18%,2026年一季度继续增长41.15%,逆势加速。

反观斯达半导,2026年中报预告已披露,预计上半年扣非同比降84.65%到79.28%,是持续走弱。新洁能2025年扣非就降14.12%,2026年一季度再降14.84%,阴跌不止。捷捷微电则由正转负,2026年一季度扣非降10.34%。

答案很清楚:不是都在放缓,是严重分化。

行业真实状态是:WSTS数据,受汽车需求疲软拖累,2025年全球分立半导体同比还降0.4%,是下行底;2026年转入温和复苏,预计分立器件增8.2%,叠加涨价与AI新需求,板块从供需宽松走向结构性紧张。

一句话,行业在回暖,士兰微却没跟上这波暖意。

三、IDM模式的双刃剑

真正的缺口在公司层面,五条线索:

第一,涨价红利兑现得太晚。士兰微3月才首轮涨价,7月1日才把幅度提到15%以上,2026年上半年多数时间还按旧价结算。

第二,重资产折旧在啃利润。士兰微是IDM,自己建厂自己折旧。折旧额从2024年的10.9亿元,升到2025年的12.5亿元,多了1.6亿元。2026年1月总投资120亿元的8英寸SiC产线刚刚通线,产能还在爬坡中。

这也是IDM模式的双刃剑,景气上行时产能自给自足、供应链可控,但资产太重,固定成本高,利润弹性不如轻资产的Fabless公司。

第三,碳化硅产线还在爬坡亏损。子公司士兰明镓的6英寸SiC线处于生产爬坡期,折旧分摊高、原材料成本高,偏偏这两年SiC市价降幅大,经营性亏损不小。新产能没贡献利润,先贡献了成本。

第四,产品结构偏低端,毛利率薄。2025年分立器件毛利率只有12.22%,LED毛利率1.91%,收入大头处在中低端价格战区间。对比扬杰约33%、安世约37%的毛利率,士兰微综合毛利率18.83%明显偏低。涨价弹性、高价品占比,都逊于对手。

第五,去库存的尾巴。2025年四季度新能源车购置税减半引发去库存,部分影响延续到2026年初,短期压制了价格和出货量。

折旧压力、毛利率修复进度、SiC产线爬坡速度、行业景气度的可持续性,这些变量将共同决定士兰微能否把行业的风口,真正转化为自身的增长。

四、押注未来:SiC、12吋与AI算力

士兰微并非没有动作,恰恰相反,它在重金下注未来。其实IDM的打法本就如此,产能在自己手里,景气来了才有自有产能吃红利。

2026年1月,士兰微8英寸SiC功率器件芯片产线通线,总投资120亿元。一期项目计划2026年至2028年逐步爬坡,达产后年产42万片8英寸SiC芯片。二期投产后,总产能将达年产72万片。

SiC(碳化硅)是第三代半导体材料,主要应用于新能源车、光伏、储能、AI服务器电源等高门槛场景。这些正是公司重点拓展的市场:大型白电、汽车、新能源、工业、通讯和算力。

这条产线的战略意义不用多说。

SiC功率器件是当下半导体行业最炙手可热的赛道之一。英伟达提出构建800VDC供电架构,将大量采用SiC和GaN功率元器件。伊顿电气发布的固态变压器2.0,采用全SiC模块。士兰微自己也已推出应用于服务器的DrMOS、Efuse、SiC-MOSFET等产品,部分已在客户端测试或批量供货。

2026年上海慕尼黑电子展上,士兰微展示了从白电到汽车电子、从绿色能源到AI算力服务器的全场景芯片解决方案。2026年一季度,公司应用于汽车、光伏的IGBT和SiC产品营收达到32.73亿元,同比增长约43%。

除了SiC,公司还在推进12英寸高端模拟芯片产线。2025年10月签约,首期投资100亿元(二期再投100亿),聚焦汽车、大型算力服务器、机器人、风光储、工业、通讯,计划2027年四季度初步通线、2030年达产,两期建完年产54万片12英寸模拟芯片。

这些布局指向一个清晰的战略方向:从消费电子向高门槛的工业、汽车、算力市场迁移。用更贵的产品、更高的门槛,换取更高的毛利和更深的护城河。

两条线加总,合计资本开支超过320亿元。

截至2025年末,士兰微资产负债率52.1%,有息负债率32.7%,有息负债超86亿,账面现金仅50亿。

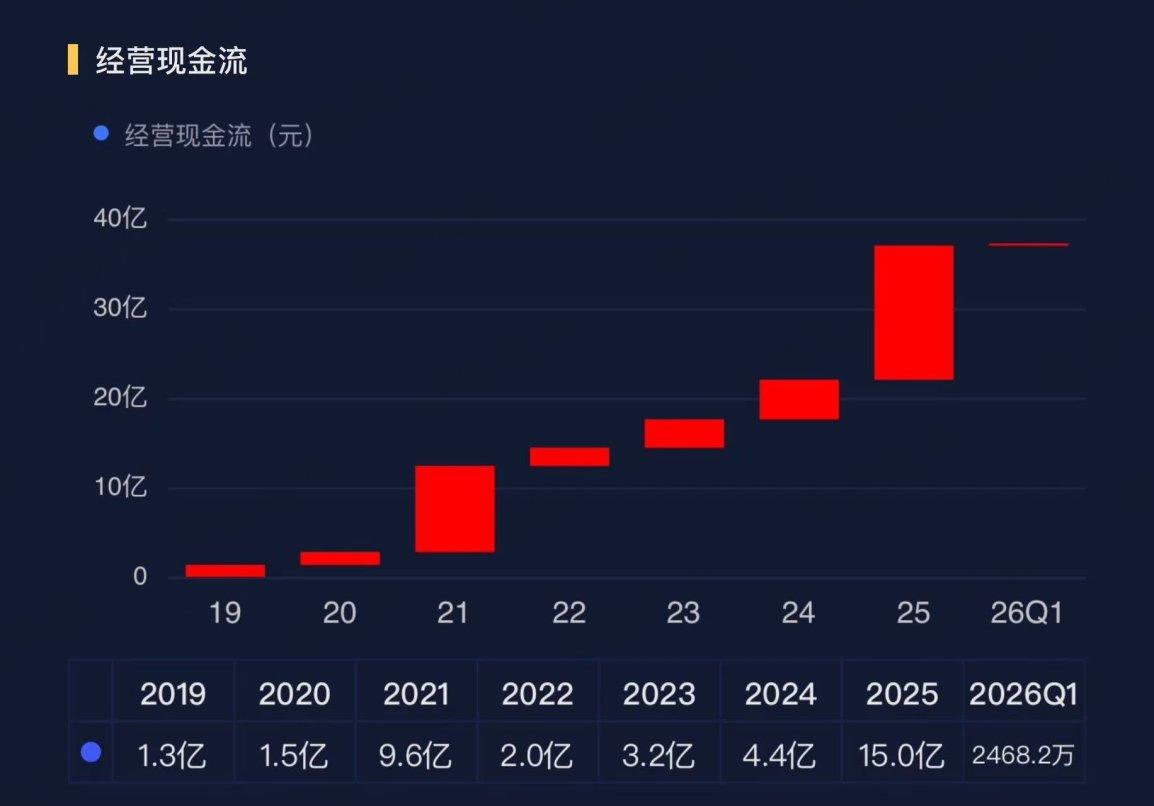

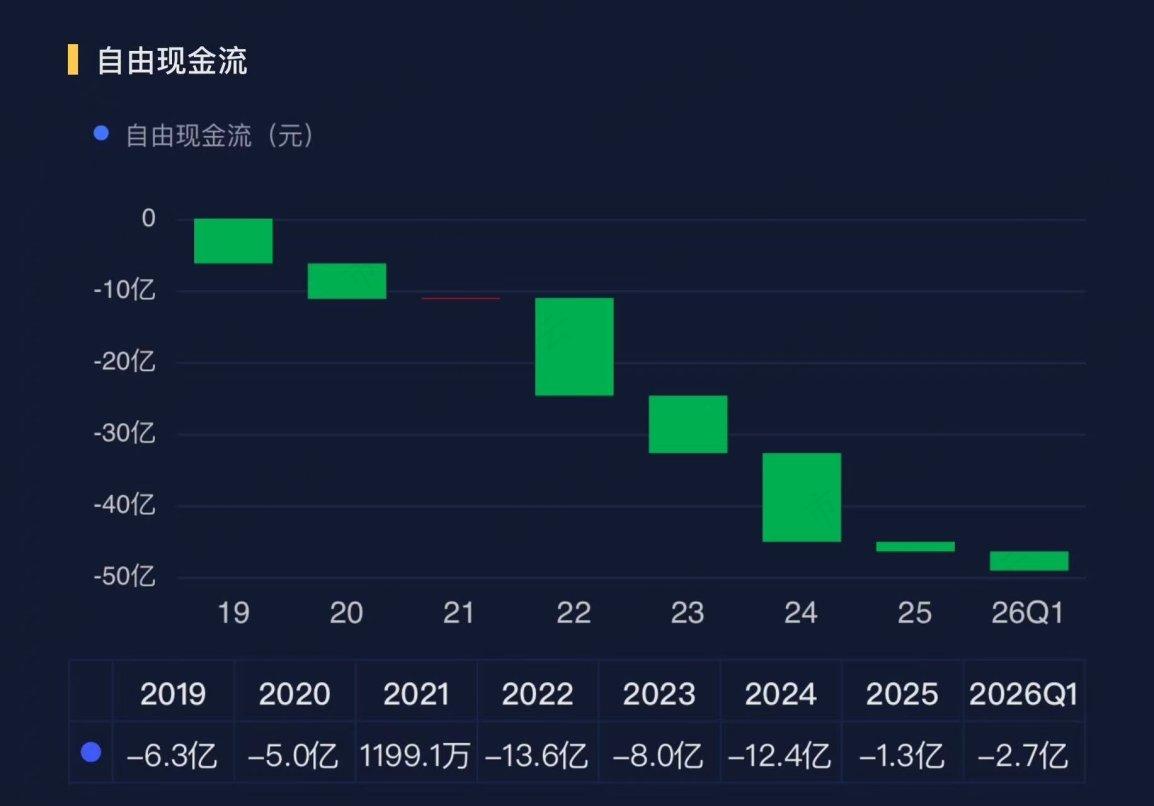

2025年的经营现金流有大幅提升,净流入15亿元,面但对超320亿元的分期开支,自由现金流长期承压。新产线转固后,折旧还会显著抬升;在爬坡未满产之前,折旧先压毛利率和ROE。

士兰微不是讲故事的公司。它把设计、制造、封测都捏在自己手里,这在A股半导体里不多见。但它也正用最重的资产,赌最远的未来。赌对了,三百亿换来的产能是放大利润的杠杆;赌错了,就是压在利润上的石头。

回复

回复