会员

会员 下载APP

下载APP

满囤按:

和朋友吃饭聊天才回到家,就不写文章了。

分享一篇几位大咖级人物关于中国股市思考的好文给大家。

——蓝田会议关于完善中国股市制度建议方案的说明一

编者按:2023年11月22日至23日,在中国A股上证指数跌破3000点之后,刘纪鹏、卢麒元、钮文新、张庭宾、万由山、丛亚平等六位专家聚会福建省古田县的蓝田书院,本着“认真负责、知无不言、深入刨析、追根寻源”的态度,对中国股票市场现状、症结进行了较为全面而深入的分析,同时对股市未来的改革提出各自观点和建议。

通过此次会议和会后3个多月的反复讨论,七位学者达成重要共识——中国股市存在三大痼疾:股市制度供给不公正、长期资本供给严重短缺、市场预期导向混乱不堪,且三者相互恶性循环,已酿成中国最大的财富黑洞,已成为中华复兴的重大经济陷阱。若没有直面症结的勇气,不能从根本上彻底解决这三大痼疾,只靠一时救市,即便股市一度反弹,仍会再次跌入深渊。

值此上证指数再次跌破3000点之际,我们发布此次蓝田股市制度改革研讨会成果。共有三篇文章,其中一篇为股市系统性改革建议方案,两篇为重点说明。现在公开发表,向决策者建言,供社会公众讨论,以助达成改革共识。此为说明一。

中国要建成金融强国,建立强大的国际金融中心,其中建成公正、健康、具有全球竞争力的强大股市,以之合理、高效配置资源,大力支持长期实业科技资本积累,形成全球领先的产业竞争力,成为中国经济发展、中华民族伟大复兴的经济发动机,是十分必要和特别重要的。

遗憾的是,恰恰是特别重要的股市,中国A股在过去30余年发展中,却成为全球最糟糕的股市,成了中国建设金融强国的最大短板。

股市在现代金融市场中的特殊重要性

现代金融市场主要包括如下几大类:A、货币市场(交易现金、债券类);B、股票市场(交易公司股权);C、期货市场(交易大宗商品),以及从以上三者中延伸出来的金融衍生品市场等。

股市在上述三大基础性市场中具有特殊地位。货币市场的钱钱交易;大宗商品的钱物交易,都不直接产生新增价值。而股市交易的是上市公司股权和经营价值。上市公司不仅要同时与钱、物交易,更重要的是,它要组织人、钱、物进行生产,创造新增价值。

简言之,股市是三类金融市场中唯一创造新增财富的市场,即它是唯一可以形成正和博弈的市场,其它如货币市场、期货市场,都是零和博弈市场。

因此,股市特别重要,是因为它的核心是人,是人创造新增价值。其设立初衷是要把长期资本交给“对的人”,支持他们创造新增财富,从而回报投资者。所谓“对的人”,就是有诚意、有能力的公司控制人和经营管理者,能高效组织员工、原料、资金和设备等生产要素一起创造新增财富,实现长期实业、科技资本积累。

上市公司经营者要想在市场竞争中持续成功、赚钱,他们必须从科技创新中不断追寻超额商业利润,并推动股价上涨。正因如此,股市投资者也最愿追捧经营者的科技创新,甘冒风险,以最充沛资金支持科技创新者开拓探索。

由此,资本市场就成为了一个国家科技创新的最重要发动机。倘若这个国家形成了一批全球领先的科技公司,那么它必然控制了全球产业链,并成为全球经济强国。

公正、健康的股市还有其它金融市场没有的财富乘数放大效应。即当投资者认为一只股票、或整个股市在牛市成长中,股票持有人就会惜售,这时,只需要少量的增量资金,就可以多倍推高股价或股指,形成乘数放大的财富效应。对上市公司而言,这会降低资产负债率;对投资者而言,财富增多则意味着更有消费、投资能力。

以上是一个公正、健康股市的正向良性循环发展逻辑。但是,同样因为“人”的因素,它也有可能走向恶性循环的负和逻辑。

即当股市的制度建设没有交给“公正负责的人”,反而交给了“贪婪自私者”,在不受有效监督之下,难免会有人想方设法把公权变成自己的特权,自己切蛋糕,自己优先拿蛋糕。即便他们会找少数“对的人”公司上市来装点门面,但会把更多融资交给欺诈上市者,并合谋快速分食公众投资人的钱。这样的股市就背离了创造新增财富的合理性,蜕变为特权剥夺公众利益的“社会丛林”。

股市中精致利己的特权者,他们很清楚,这种被他们搞得乌烟瘴气的股市,公众新增资金永远满足不了越来越贪婪的特权胃口,必然难涨易跌,于是他们推出各种做空工具,把股市搞成了做空主导的市场,从做空中获取暴利,抢劫长期投资坚守者。

在欺诈转移、做空抢劫的双重资金漏耗下,股市长期下跌、财富黑洞效应就势在必然,长期实业投资被驱逐,不仅资本积累、科技创新成为南柯一梦。真正诚信经营的上市公司反而更易被债务重压、股价打压,承受被恶意收购的风险。

股市下跌会加速收缩经济中的货币流动性,加速损耗全社会财富,必然导致内需下降,全社会债务危机越演越烈,若不加以制止扭转,则势必演变成为严重的经济、金融危机。

简言之,一个良性的“财富创造市”,与一个恶劣的“特权剥夺市”,会对一个国家发展形成巨大反差:一个是动力充沛的科技创新发动机,国家实力蒸蒸日上;另一个则是特权势力膨胀、贫富差距加大,社会冲突加剧,甚至政权被特权侵蚀到崩溃倒塌。

从全球竞争力的角度看,一个国家如果拥有最强大的“财富创造市”,会让国家竞争力如虎添翼,不仅保障自身成为全球科技创新中心,还能在本国央行指挥下,联合其他金融市场,控制全球资金流按照最有利于自己的方向运行。甚至操控资本洪流,去摧毁竞争对手国的科技龙头、商业生态,某种程度上塑造对方的意识形态。

A股现已沦为全球最大的“财富黑洞”

从1990年底以来,中国A股迄今已经运行了33年,中国股市是否长成了“财富创造市”呢?

2023年,美国亚利桑那州立大学Hendrik Bessembinder教授等发布了一篇报告(注1),该报告详尽比较研究了1991年——2020年的中国A股与全球股市净财富创造力。其结果是非常令人遗憾的:在此期间,A股净财富创造力不到全球股市平均的一半、美股1/4,大部分上市公司净吞噬国民财富。

此净财富的定义为——买入后长期持有、股息再投资的总收益减去资金投入及同期银行存款所得的总收益。1991-2020年,中国A股共曾存续有3962只股票,其创造的净财富为3.82万亿美元,总财富为6.214万亿美元。净财富对原财富(总财富-净财富)的增值率仅为159%;与此对比,同期美国股市总财富50.96万亿美元,其中净财富为44.558亿美元。其净财富/原财富比值是696%,是中国的4.38倍!

该报告统计了43个国家地区股市,其平均创造的净财富/原财富比是342%,是中国A股的2.15倍。在全球13个超过万亿美元市值的国家股市中,1991-2020年,A股仅强于特殊情况的日本股市(注2),排名倒数第二!鉴于2021年初——2024年2月底,日本日经指数上涨了42%,而同期中国A股沪深300指数,下跌了32.55%,中国A股净财富创造力,已与日本股市同属全球最糟股市。

更令人震惊的是,中国净财富创造最多的前5%公司,其创造的净财富占到全部净财富的121.58%。换言之,其他95%的上市公司(约3764家)不仅没有创造净财富,反而吞噬了0.82万亿美元财富。相比之下,美股情况则好的多,前5%公司创造了98.79%的净财富,后95%的公司也还创造了1.21%的净财富。

换言之,中国A股的绝大多数公司(95%以上)不仅未创造净财富,反而损耗(或漏走)既有财富。由于上述统计截止到2020年底,尚未完全反映中国股市吞噬财富的糟糕程度。

从2021年初到2023年底的短短3年内,A股从注册制试点到全面推广注册制,迅猛上市了1389家公司(占到此前30年上市总量的35.1%),且首次发行市盈率同时飙升,其中科创板由2019年的平均59.02倍上升到2022年的95.69倍,即上市公司IPO融资相当于其上市前近百年的经营利润。

特别是2023年2月注册制全面实施以来,欺诈上市、掏空上市公司的情况更为猖獗。这使得投资者对次新股避之如虎,次新股指数(代码885905 由上市一年内股票编制)从2020年8月28日到2024年2月8日狂跌79.6%,而同期上证指数则下跌14.35%。

由此,我们已可得出结论:当前中国A股已经成为全球净财富创造力最差股市。若以1991年—2020年全球股市平均净财富增值率342%为标准,各国股市中超过此增值率为创富“白洞”,低于此增值率为创富“黑洞”,那么,中国A股就是当下全球股市中最大的财富“黑洞”。

优质国企净财富掩盖了多数劣质私企漏耗

值得深追的是,在中国A股主要创造净财富的前5%的公司中,谁为主力呢?

我们统计了中国前十大市值公司中的8家国企(表1),从起上市之日到2023年底(平均13年),IPO投资者现金回报率(注3)高达约109%。

表1:8大国企IPO后现金回报率高达109%

换言之,这8大国企已将IPO公众融资本金大体都已归还给投资者(同时大股东现金分红也基本可覆盖原资产)。即现在其市值基本都是净财富。2023年底,其市值总计约1.74万亿美元,约占1991-2020中国A股创造的全部净财富的45.6%。而中国A股前5%的公司创造的净财富占到全部的121.58%,可见优质国企是A股净财富创造的主力。

这其中,贵州茅台的IPO投资回报率最为惊人,其2001年8月上市发行价为31.19元,若买入500股,成本为1.5695万元,经8次转、送股,增加到2023年底的2510股。若这些股票一直持有,则到2023年底累计现金分红为40.9914万元,股票市值为417.99万元,两者合计为458.9万元,是原始投资的292.4倍(注4)!

分析至此,我们已可大致得出结论,中国A股的净财富大部分是由优质国企创造的。虽然中国私人控股的上市公司中,也有比亚迪、宁德时代这样创造新增财富的优秀企业,但获得融资的大多数上市私企未能承担起国家科技创新发动机责任、未能履行给投资者创造更多新财富的义务,绝大多数反而变成吞噬社会财富的黑洞。

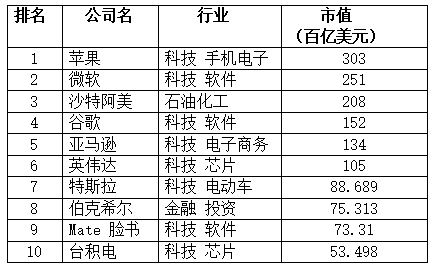

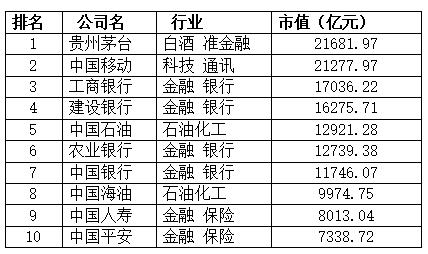

作为对此结论的印证,2023年底,美股市值前十大上市公司中,以全球领导型科技公司为主,共有8家,其他一家石油化工公司,金融投资公司仅一家(见表2)。而中国A股前十大市值公司,有6家金融公司,1家准金融公司(茅台酒是硬通货、准货币),2家石油化工公司,仅一家涉及科技的公司中移动(见表3)。

表2:美股十大市值公司8家科技公司

表3:A股十大市值公司仅1家科技公司

还可印证的是,中国科技领先世界的两大标志性公司华为、大疆均未上市,他们宁愿通过员工私募资金也不愿上市融资,以避免在股价被打压中遭受恶意收购。特别就华为而言,它带动中国通讯产业链领先全球、中国手机产业链追上世界先进水平,但A股却没有对此做出贡献。

监管错位失职 将意识形态平台拱手让人

中国A股不仅是全球股市净财富创造竞赛中最差选手之一,其管理者还应对国家意识形态失控负有重要责任。

意识形态相关类公司在A股上市被歧视,同时却被美股极力拉拢、优先上市。其实际结果是将大量中国涉意识形态的重要公司在美上市,成为中国网络舆论失控的重要原因。

除了人民网、新华网等极少数权威官媒外,在中国A股,媒体类、教育类等与意识形态密切相关的公司很难上市,同时证券当局却为它们在美股上市大开方便之门。

截止2023年底,美股主营业务在中国大陆、涉及意识形态的软件公司类上市公司多达88家,数量占到中国大陆全部316家在美国上市公司的27.8%;其中包括在中国拥有广泛影响力的某博、某度、某易、某狐、某乎、某凰、某道、某爱、某哔等13家网络资讯、娱乐公司。此外,美国还优先上市了新某某等19家网络教育公司。

这些公司以海外离岸公司注册,主要由美西方基金投资,一度在中国证监部门的放任下,优先在美国大量上市,则它们难免被美资股东价值观影响、或多或少受美西方主流意识形态侵染。中国网络舆论导向相当程度的混乱失控、中国爱国自强主体意识形态被侵扰,与这些平台的美股上市背景不无关系。

与此形成鲜明反差的是,在美国拥有广泛影响力的短视频平台TikTok公司,虽然其股东中美资占比超过50%,且数据库等全部在美国,但美国仍强制要求其股份必须全部美资化,不然就彻底封杀其美国业务。

综上所述,中国A股总体上已严重阻滞了中国长期实业、科技资本积累;未能有效推动科技创新和新财富创造,反而成为特权者洗劫社会公众财富的黑洞,成为中国爱国自强主体意识的干扰源。必须进行公正、根本、系统的再造,以恢复其本应承担的科技创新、价值创造、社会共富等功能,进而成为中国战略崛起、中华伟大复兴的经济发动机!

注释:

1:Long-term shareholder returns: Evidence from 64,000 global stocks∗ Current Draft: March 2023 第一作者 Hendrik Bessembinder W.P. Carey School of Business, Arizona State University

2:此统计开始的1991年1月,日经指数刚越过其历史大顶下滑不久,此后低迷长达22年,从2012年秋季后才开始恢复上涨,本统计期结束时,日经指数刚超过统计开始时点位不多

3:根据各公司年报数据测算:历年现金分红中,按照IPO公众投资股东股份比例切出,累计公众股东分红/IPO融资额。此IPO价格按照国内A股发行价,若按港股发行价,其现金回报率更高。因上市后公众股东持股比例或会产生变化,非一直是IPO时的比例,因此,此测算结果会有一定的误差,但不改变大体结果

4:根据贵州茅台历年年报测算

蓝田会议专家组成员:

刘纪鹏 知名证券专家 曾任教授、博导、中国政法大学资本金融研究院院长

卢麒元 知名学者 香港沃德国际资产管理顾问公司董事局主席

钮文新 人民日报社《中国经济周刊》首席评论员兼首席研究员

张庭宾 中华元智库创办人 曾任《第一财经日报》副总编

丛亚平 新华社世界问题研究中心研究员、高级记者

万由山 银行证券业资深人士

#好文分享

2024.7.5

回复

回复