会员

会员 下载APP

下载APP

有一种速度,叫“深圳速度”!

风云君总是对深圳这所城市带有一层滤镜,觉得深圳往往是一个能够创造奇迹的地方,今天要聊的这家公司——铂科新材(300811.SZ),就可以称得上奇迹之一。

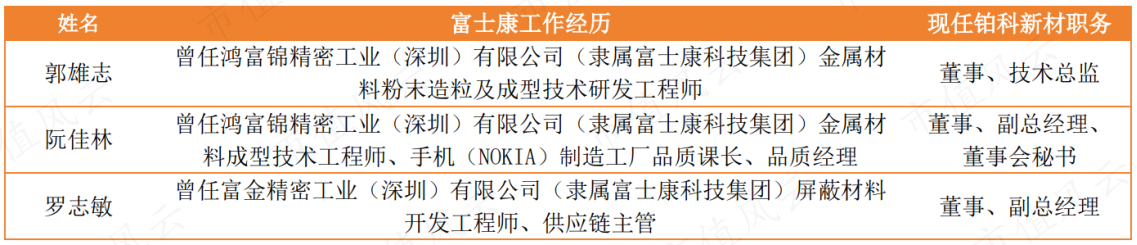

2009年9月,在深圳富士康任职多年的郭雄志、阮佳林、罗志敏三人一拍即合齐聚到杜江华的麾下,联手创立了铂科新材。那时,大家刚30岁出头,正是意气风发的年纪。

时至今日不到15年的时间,铂科新材便已成长为所属领域的全球前四,被评为国家级专精特新“小巨人”企业、国家级制造业单项冠军示范企业,并在2019年成功上市,目前市值已超百亿。

最新吾股排名1308,同样位列全市场中上游水平。

铂科新材是如何做到的?又能否继续做大做强?

一、软磁粉芯领头羊,纵享下游高景气

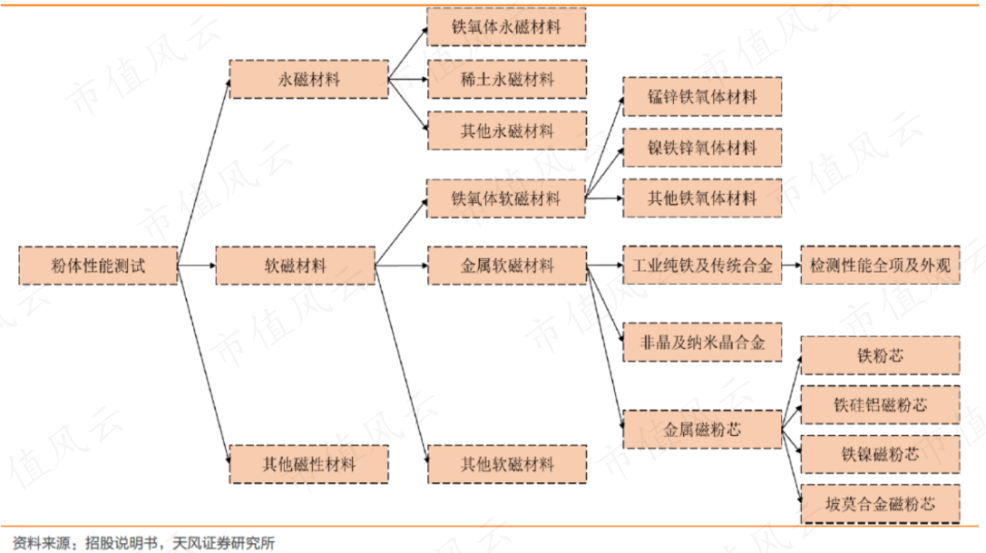

这就不得不提到铂科新材的主营业务:合金软磁粉芯,是磁性材料的一种。

1、下游皆顶流,市场需求量CAGR近20%

对于磁性材料,想必风云君的老朋友们并不陌生,早前在横店东磁(002056.SZ)、天通股份(600330.SH)的研报中都有过相关介绍。

磁性材料是个大家族,旗下枝繁叶茂,分类众多,而铂科新材从事的合金软磁粉芯就隶属于软磁材料这一分支,既保留了金属软磁和铁氧体软磁的部分优良特性,同时又解决了金属软磁电阻低损耗大和铁氧体软磁应用低功率的缺点。

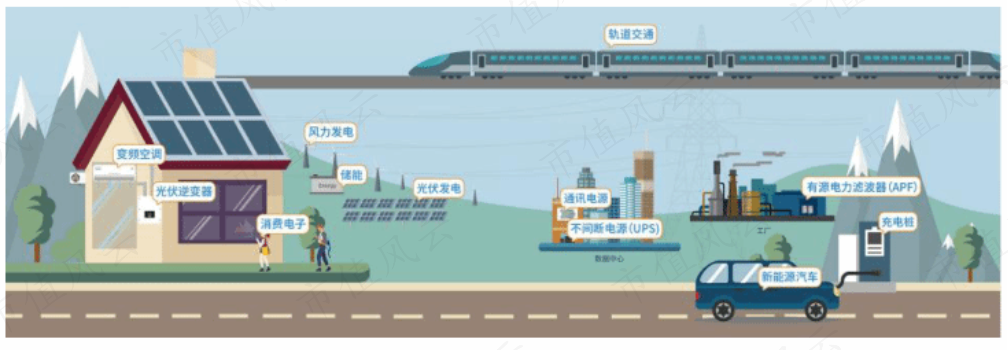

可以说,合金软磁粉芯是综合性能最好的软磁材料之一,也据此成为中高频率、高功率电感的优选材料,被广泛应用在光伏发电、变频空调、新能源汽车、充电桩、数据中心、储能、消费电子、轨道交通等领域。

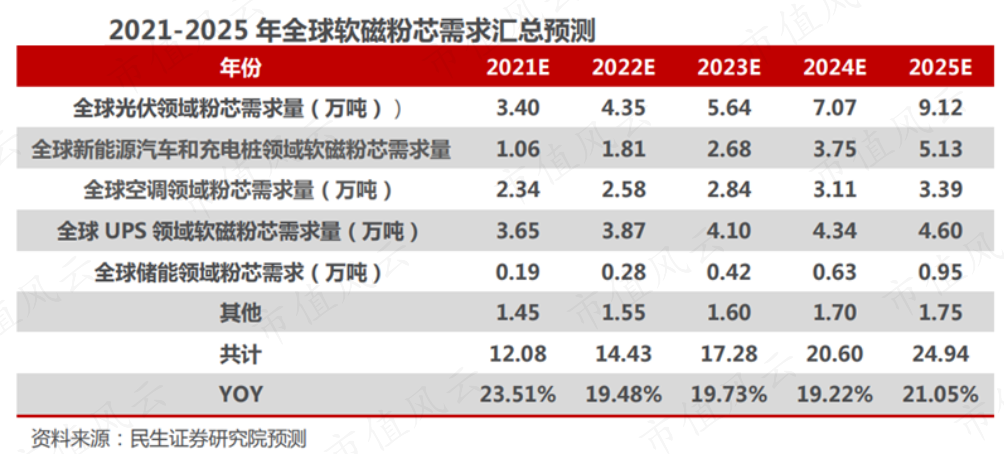

显然,下游领域都是个顶个的时代顶流,合金软磁粉芯的市场前景也就无需多言。据券商测算,2021-2025年,全球软磁粉芯的需求量将从12.08万吨增长至24.94万吨,复合增速为19.87%。

2、绑定头部客户,位列全球前四

谈到市场竞争格局的话,这些年里一直处于动态变化中。

国际市场中,美欧日韩等国家或地区起步较早,技术实力普遍更强。随着中国这座制造大国的崛起,磁性材料的产能也逐渐向我国转移,推动着我国磁材行业不断追赶和前进。

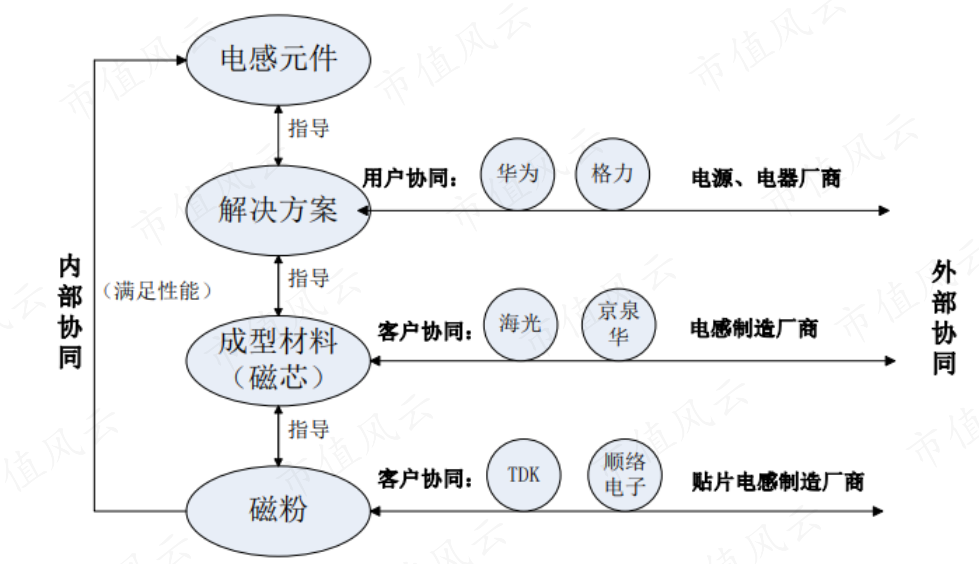

磁材行业的技术硬实力主要体现在定制化开发能力,能否在第一时间开发出匹配客户多样化需求的产品成为磁材厂商抢占市场份额的关键。

一方面,要根据时代技术更新、下游产品迭代以及市场需求变化而不断进行材料创新和产品性能指标突破;

另一方面,则在于即使是面对同一领域的客户,但不同客户产品所需软磁粉芯材料仍有差异,要满足其各自的定制化需求来进行开发。

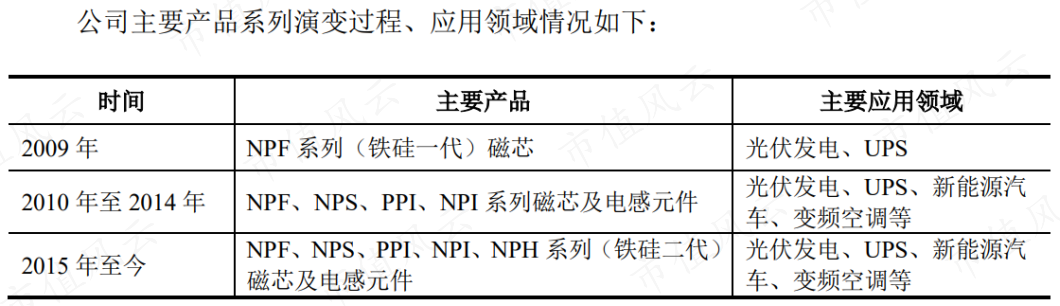

在这方面,铂科新材做得还不错,自2009年成立以来接续研制了NPF、NPS、PPI、NPI、NPH等数个系列新品,以覆盖光伏发电、变频空调、新能源汽车等更多的下游应用领域。

据此,铂科新材率先打入了众多下游大客户的供应链中。

拿近两年大火的新能源汽车来说,比亚迪作为该领域的佼佼者,是全球第一批采用磁粉芯方案的车企。铂科新材则深耕于此,在2022年成功取得了比亚迪DM-i众多车型的认可和应用,在电车用磁粉芯领域掌握了不小的先发优势。

再拿空调领域来说,铂科新材早早就与两大头部企业格力电器(000651.SZ)、美的集团(000333.SZ)达成了长期稳定的合作关系。

光伏逆变器领域,铂科新材也长期稳定为华为、阳光电源(300274.SZ)等知名终端客户供货。

以上种种,甚至可以看作是铂科新材的长期“饭票”。

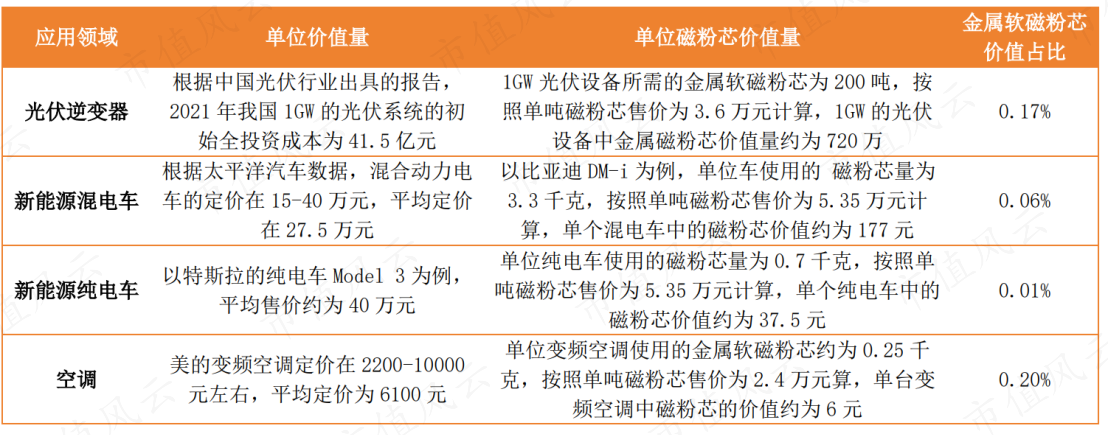

在整个下游设备的制造过程中,磁性材料的价值量占比相当小,甚至不超过1%,但对下游设备的性能和稳定性却起到重要作用。

所以,上游厂商一旦获得下游认可,进入到供应链中,就通常不会被下游客户轻易更换,且随着合作加深而地位越发稳固。

那随着下游光伏、新能源等客户的逐渐放量,预计将会为铂科新材带来持续且可观的订单。

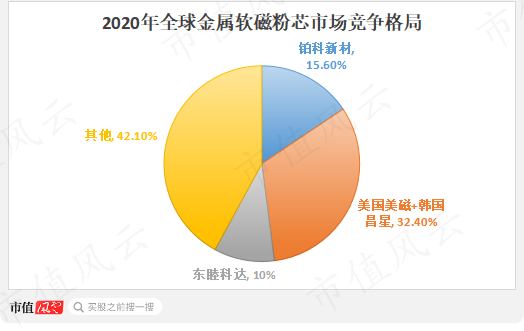

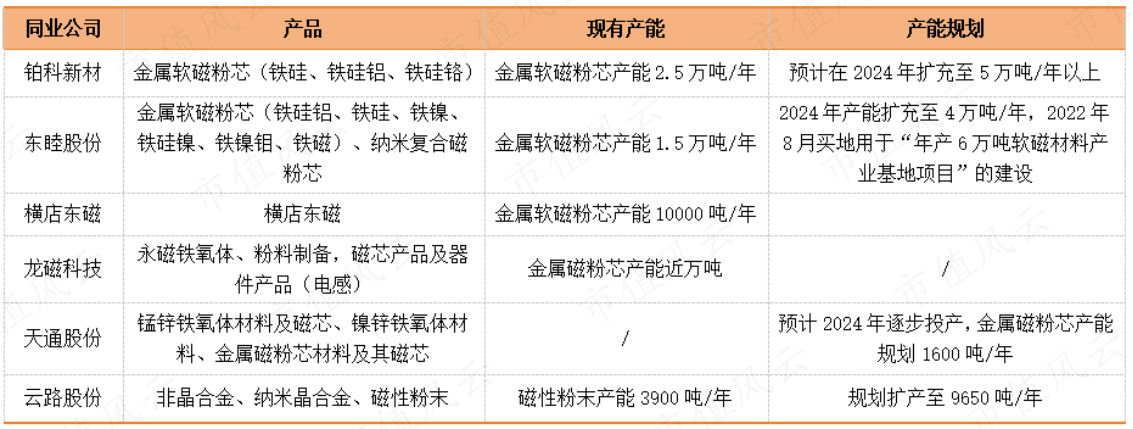

根据2020年统计数据,铂科新材与美国美磁、韩国昌星、东睦科达位列全球金属软磁粉芯市场前四大厂商,合计占据58%的市场份额,其中铂科新材的市占率为15.6%。

具体来说,美国美磁主要集中在欧美市场,韩国昌星则以铁镍产品居多,而铂科新材重点布局的是在光伏发电、新能源汽车领域应用更为广泛的铁硅磁粉芯,有望受益于国内相关下游市场的火热而继续扩大市场份额。

3、一体化制备+产能优势,毛利率领先10pcts

从工艺层面来讲,金属磁粉芯是将符合性能指标的金属软磁粉经过绝缘包覆、压制、退火、浸润、喷涂等环节制成,而金属软磁粉又要涉及磁粉颗粒制备、粒度配比等步骤。

其中,金属软磁粉末的研发制备和粒度配比将直接决定磁粉芯性能;

绝缘包裹环节极易对粉体的磁性极易受到影响;

压制成型环节也会影响材料的有效利用率,进而影响生产成本。

简言之,金属磁粉芯的生产制备各环节都存在着一定的技术壁垒,或许不算太高但会直接影响厂商的生产成本。

铂科新材通过自研,现已同时具备粉末冶炼到磁芯成型的一体化制备技术,有效控制了自身生产成本。

叠加上铂科新材的产能优势,现有2.5万吨产能位列国内第一,也在筹划着新产能建设,预计2024年将达产5万吨/年。

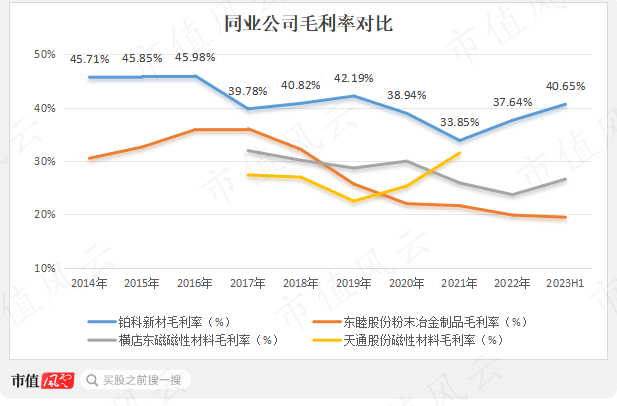

在上述综合作用下,铂科新材的毛利率优势明显,多年基本保持在40%上下,相较同业高出了10个百分点以上。

不过也能看出,铁、硅、铝等原材料价格波动对公司毛利率的影响不小。

二、布局芯片电感,挖掘潜力空间

1、符合未来高频率小体积的发展趋势

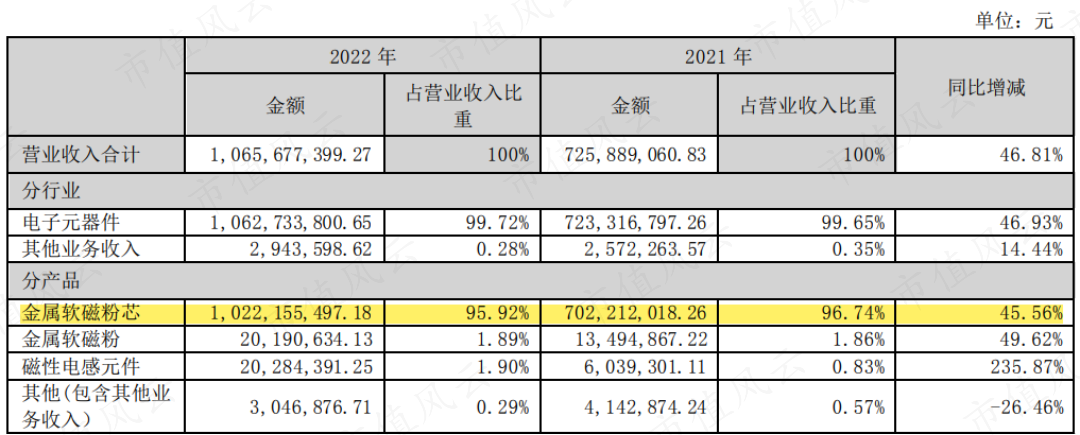

事实上,金属软磁粉芯一直是铂科新材的业绩顶梁柱,2021年、2022年分别创收7.02亿、10.22亿,均占到同期总营收的95%以上。

以铂科新材2022年销量及市场需求量粗略测算,目前金属软磁粉芯的市场空间约在50亿级水平。

开辟新领域新业务,进一步打开成长空间是铂科新材的下一个目标。

为此,铂科新材瞄准了金属软磁粉芯的下游——芯片电感,主要用于平稳电流变化,为芯片前端提供稳定输出的电流,防止芯片在高功率高电环境下运行时被剧烈变化的电流击穿。

提起电感,风云君早前写过一篇电感龙头的深度研报,感兴趣的老铁可以在市值风云APP里自行搜索阅读。

芯片电感属于片式功率电感,区别于传统的工业用电感,芯片电感主要应用在数据中心、AI芯片、服务器、通讯电源、笔记本电脑等领域,应用场景更加精密、紧凑,也就对其体积要求、稳定性要求更高。

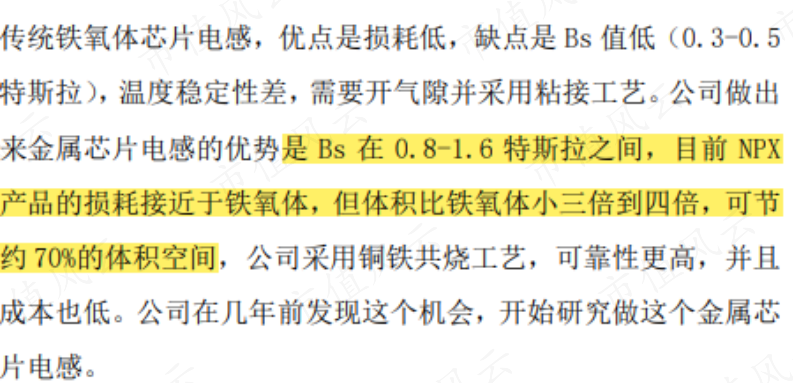

前期市场主流的芯片电感多使用铁氧体材料,优势在于损耗低,但缺点在于铁氧体Bs值较低(0.3-0.5T),温度稳定性较差。铁氧体电感的耐受电流一般为50-60A,当芯片功率大于300W时,铁氧体芯片电感的劣势会更加明显。

在未来的高频化趋势下,更高效率、更小体积的金属软磁材料芯片电感,有望成为更理想的芯片电感种类,市场空间相当广阔。

2、为英伟达初步供货

铂科新材所研制的正是这一类新型电感,目前已推出了多个芯片电感系列产品,包括集成度极高的单线、多层线芯片电感,Bs值可达到0.8-1.6T,耐受电流可达100A。

在损耗值基本无差的基础上,体积缩小三到四倍,可节约70%左右的体积空间。

目前,铂科新材的芯片电感,取得了多家国际知名芯片厂商的验证和认可,并已经开始为英伟达初步供货,同时这也是公司最近在机构调研时被频繁关注的一点。

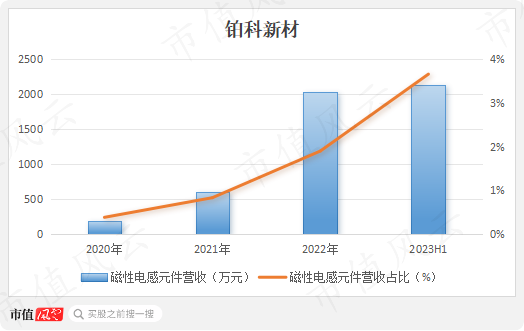

但业绩贡献仍然相当有限,2023年上半年为2,131万元。虽然已经超过去年全年的2,028.44万元,但在总营收中的占比仅有3.66%。

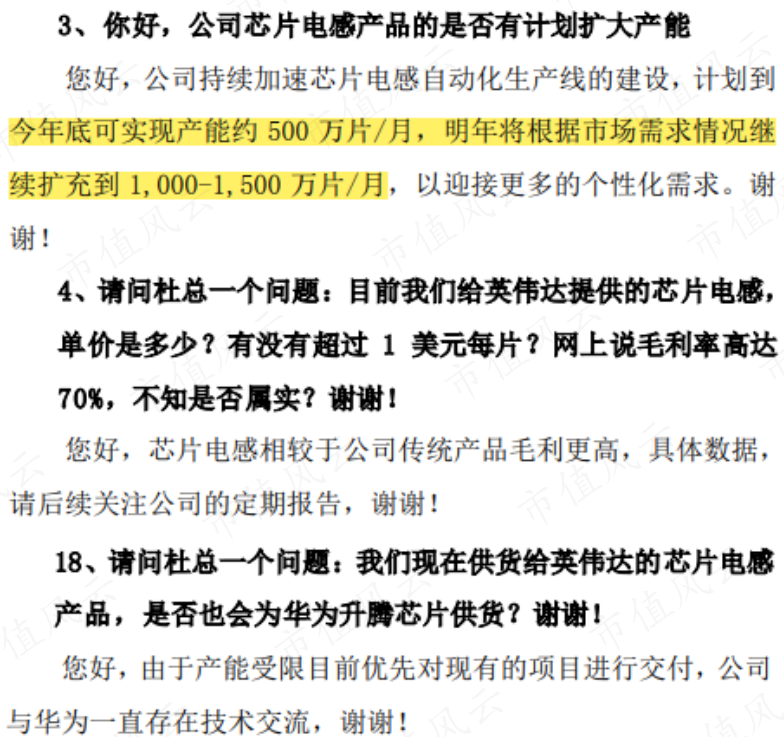

限制规模的一大因素在于产能,截至2023年底其芯片电感产能约500万片/月,预计2024年将根据市场需求情况扩充到1,000-1,500万片/月。

另外,铂科新材也在向上游的高端金属软磁粉末延伸布局。

2022年推出了高饱和球形铁硅铬软磁粉末和高效率的非晶和纳米晶软磁粉末:

前者具有高饱和、低损耗及高耐压等优异性能,是车载电感器件的极佳选择,已获台系电感厂商的认可;

后者则已从实验转向批量生产,且通过多家客户的验证与评估,性能指标上有望打破日企垄断。

可以说,铂科新材在金属软磁粉末这一赛道也有着不错的成长潜力,但都需要较长时间来等待,目前的业绩贡献度还是较为有限,2022年营收仅有2千万。

三、业绩连年增,但仍处在失血中

1、过往业绩CAGR接近30%

对于铂科新材业务线的分析暂时告一段落,但终归是数据见真章,一起来看看其业绩表现。

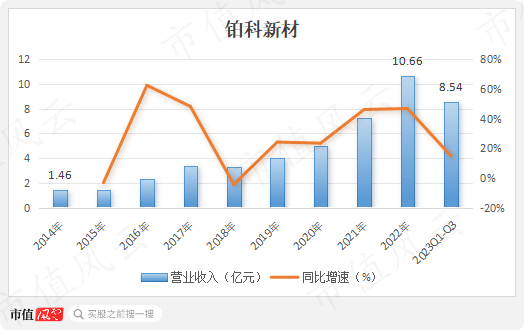

2014-2022年,铂科新材的营业收入从1.46亿元增至10.66亿元,复合增速达28.26%。特别是2019年以来,随着光伏和新能源的兴起,其营收增长明显加快。

2023年前三季度,实现总营收8.54亿元,同比增速略有放缓至14.86%。

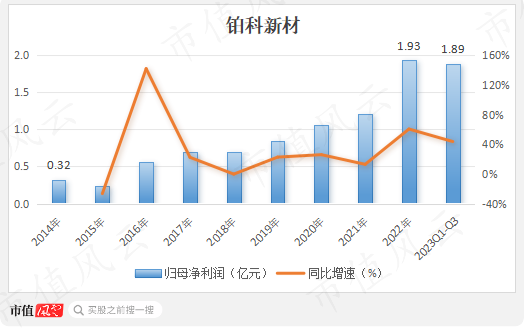

归母净利润也大致相当,从2014年的3,181万增至2022年的1.93亿,复合增速约25.28%。

2023年前三季度,归母净利润1.89亿,已经接近去年全年水平。

2、尚未实现自我造血

然而,铂科新材的这些利润却并没有如期以现金形式收回,2014-2022年靠着经营活动共赚得现金8,111万。

截至2022年末,其账面上的应收款项达5.23亿,或许这也正是下游绑定大客户的弊端所在。

鉴于铂科新材尚处在发展期,业绩的增长需要产能的支撑,产能的增长又需要资本的投入,所以资本开支相对较多,2014-2022年合计近6亿。

同期自由现金流合计-5.15亿,离实现自我造血还有一段距离。

为此,铂科新材除了IPO时募资3.78亿以外,并未再从二级市场募资,而是选择加大举债力度。

截至2022年末,其有息负债近3.5亿,相较2021年高出了2.5个亿,资产负债率也同比增长了9个百分点。

不过从绝对值来说,铂科新材的资产负债率和有息负债率并不算高,截至2023年三季度末分别为22.4%、13.2%。

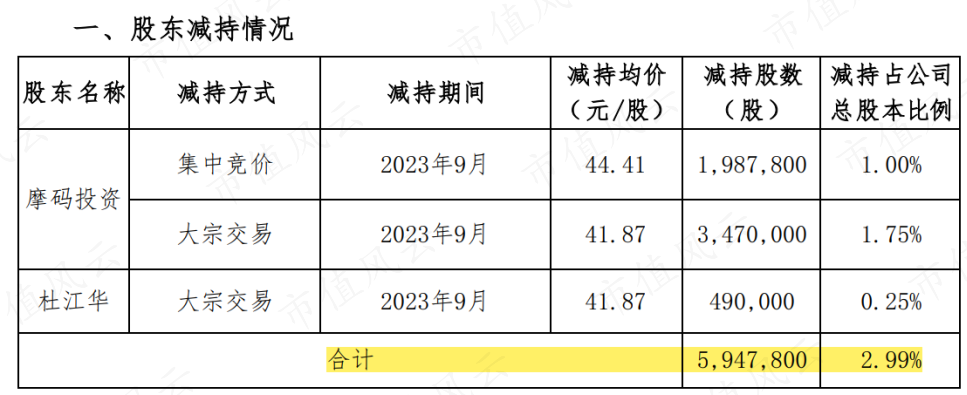

还有一点需要说明,去年9月,实控人杜江华及其控股的摩码投资进行了一次大手笔减持,减持比例为2.99%,套现到手2.54亿。

回复

回复