会员

会员 下载APP

下载APP

本书基于繁体图书《被動投資學》(译者: 黃川誌,出版社: 乐金文化,出版年: 2022-7-6)转换,该书翻译自英文原版图书:The Power of Passive Investing: More Wealth with Less Work,作者: 理查·费里Richard A. Ferri,出版社: Wiley,出版年: 2010-12-7

第 5 章 被动投资的选择变多了

在我看来,债券指数型基金将满足市场的主要需求,是无庸置疑的,因为大多数的债券型基金的价格都非常高,通常都包含很高的成本和过多的销售费用。──约翰·博格

主动型基金经理再也不能以“你无法买下整个指数的投资组合”为借口了,因为现在你可以用合理的成本,购买任何市场的指数化投资组合。当约翰·博格在1976年推出第一只的“第一指数投资信托”之后,被动投资就呈现爆炸性的成长。到今天,有数十家基金公司,提供超过1000只指数型基金、ETF供投资人选择。这些基金产品,涵盖多种资产类别、风格和产业。这些指数型基金产品,提供丰富的选择来源,让投资人可以根据他们想要的任何风险与回报参数,建立低成本的被动投资组合。本章的内容将探索,指数型基金市场的成长是如何发生,以及它未来可能的走向。

指数化投资的成长

想要为不存在的产品创造一个市场,并不是一件容易的事。大多数冒险进入未知领域的公司,在最初的几年里,都需很努力的奋斗,先锋集团的作法也不例外。主动型基金产业几乎竭尽它全部的力量,要让先锋集团与指数化投资的信誉大打折扣。约翰·博格被竞争对手当成是练习拳击的沙袋,他们称呼他的指数型基金为“笨蛋博格的把戏”,甚至说它是非美国的产品;这样的手法一度有效。

对于当时刚起步的第一指数投资信托而言,形势相当的不稳定。它在推出一年后,该基金的总资产只募集到1千7百万美元而已。这个金额,甚至连要买标准普尔500指数中所有的500支股票都不足够。直到威灵顿基金集团的董事会在1977年末,核准了一笔金额5千8百万美元的合并案,让第一指数投资信托可以跟先锋集团管理的另一只基金合并,该基金才有足够的资金,完成它复制指数的策略。

尽管1981年市场的情况很艰困,但到了1982年底时,该基金的总资产成长来到了1亿1千万美元,这使得笨蛋博格的把戏,得以幸存下来。达成总资产1亿美元的目标,对当时的基金产业来说,是很庞大的数目,这也成为该基金打入市场的一个里程碑。

从1982年开始,美国的股票进入持续18年的多头市场,而且几乎没有任何干扰。这对先锋集团的标准普尔500指数型基金而言,有大大的帮助。不仅大众对被动投资的兴趣,开始变得流行、受欢迎,1983年至1986年间,指数型基金它本身的绩效,也胜过全部主动型基金中四分之三的绩效。这样的发展,同时也提高了先锋集团的声誉。

先锋集团基金令人出乎意料的资产成长情形,让竞争对手重新思考他们对于指数型基金的反对态度。富国银行是第一个在1984年推出一只竞争型基金的公司。该基金每年的费用几乎将近1%,只吸引到有限的资产;其他还有另外两只指数型基金是在1985年时成立,不过它们只提供给机构投资人。1986年,其他竞争者共发行了八只全新的指数型基金,标示着真正的竞争开始了。过去几家曾经讽刺约翰·博格的传统主动型基金公司,反转他们的作法,也推出他们自己的指数型基金阵容。这些竞争对手,包括富达公司、德雷福斯公司(Dreyfus)以及普徕仕公司(T. Rowe Price)。

先锋集团在1990年,将它的美国指数型基金阵容,扩大为广泛的市场指数。这个指数追踪威尔夏公司的4500指数,而威尔夏公司的4500指数,是由所有不在标准普尔500指数当中、可供投资的美国股票来组成的指数。再过了几年,先锋集团还同时推出,第一只追踪外国股票指数的指数型基金,以及第一只威尔夏公司5000指数(衡量美国股票市场总量)的美国股票市场基金。

●列队竞争的ETF

ETF是白天在证券交易所里,持续进行交易的一种基金;而不是只在当天结束时,才跟基金公司从事一次性买卖交易的基金。当道富环球投资人公司于1993年12月推出标准普尔存托凭证SPDR 500(Standard & Poor's Depositary Receipt,SPDR;基金代号:SPY)时,ETF闯入了基金的市场,成为市场上第一只被广泛接受的ETF。该只基金追踪受欢迎的标准普尔500指数,并不是什么意外的情况。

ETF与传统的开放型基金、封闭型基金并不相同。开放型基金每天交易一次,是在当天结束时进行买卖交易,而且所有的交易都要透过基金公司完成。只要股票市场有营业,封闭型基金、ETF整天都在交易所里进行交易。这两者的差别是,美国证券交易委员会授予ETF特别法规松绑,允许ETF可以在当天之内进行交易,以及在当天之内可以申购、买回基金发行的单位数。封闭型基金则并不具有可以持续申购、买回股份的特性。ETF可以在当日以内申购新股、买回旧股,使得ETF的市场价格,非常接近它的资产净值,也会消除跟资产净值差异很大的折价、溢价情况;而折价、溢价的情况,正是封闭型基金的特征。

时至今日,有数百种ETF追踪各种不同的指数。当中有很多的指数,是要寻求代表股票市场、债券市场的β值;其他的指数则是遵循主动式管理策略寻求的α指标。在本章后面的内容里,将有更多关于这部分的信息,更详细的信息内容,可参阅《指数股票型基金》。想要了解更进一步的信息,亦请浏览http://www.theETFbook.com网站。

第一只债券指数型基金

先锋集团的第一指数投资信托,以追踪标准普尔500指数为核心,这只于1976年发行的指数型基金,在世界上持续进行著它的首演。它的续集,在接下来的10年内,直到先锋集团推出世界上第一只债券市场指数型基金,也就是“先锋集团债券市场基金”(Vanguard Bond Market Fund)之前,一直都没有出现。该基金是以雷曼兄弟综合债券指数(Lehman Aggregate Bond Index),现在称为巴克萊资本综合债券指数(Barclays Capital Aggregate Bond Index)做为标杆指数。雷曼兄弟综合债券指数为人熟知的是,它代表在美国债券市场交易中,属于投资级债券的一个广泛、多样化的指数。

然而,讽刺的是,当基金发行的时候,美国证券管理委员会并不允许先锋集团在这个基金的名字里,放入“指数”这个字眼。雷曼兄弟综合债券指数持有数千种债券,其中大多数的债券都不属于经常性交易。不过,先锋集团的策略是,尝试使用可交易买卖的债券,来组成可以追踪指数绩效的有价证券抽样方法。但是这却为美国证券管理委员会的工作人员,带来另一个问题,他们无法理解的是,一个持有数千种债券的大型指数,可以被仅仅从中抽样数量较少的债券所组成的基金来紧密追踪的概念。先锋集团并没有跟美国证券管理委员会争辩,而是将“指数”从基金的名字当中摒除后取得同意,着手推出先锋集团债券市场基金。

先锋集团债券市场基金很紧密的追踪雷曼兄弟综合债券指数,使得它的绩效,超越了大多数主动式管理的债券基金的绩效,同时也为改名为“先锋集团整体债券市场指数型基金”提供正当的理由。在十年内,这只指数型基金已经成为市场上最大的债券型基金之一。这第一只债券指数型基金的成功实例,引领先锋集团与他的竞争者,创造更多的债券指数型基金。时至今日,市场上有各种分别追踪有价证券、信用等级、到期日的债券基金,以及地方政府债券指数型基金。

学术界支持债券指数化投资的证据,并不像股票指数化投资的证据,有那么长久的历史,不过却有很健全、坚定的结论。第一份主动型债券基金绩效的重要研究报告,是于1993年刊载在《商业期刊》上,作者是克里斯多福·布雷克(Christopher Blake)、艾德温·艾尔顿(Edwin Elton)与马丁·古柏(Martin Gruber),题目是〈债券基金的绩效〉(The Performance of Bond Mutual Funds),他们分析了截至1988年为止的10年间,41只幸存债券基金的绩效。

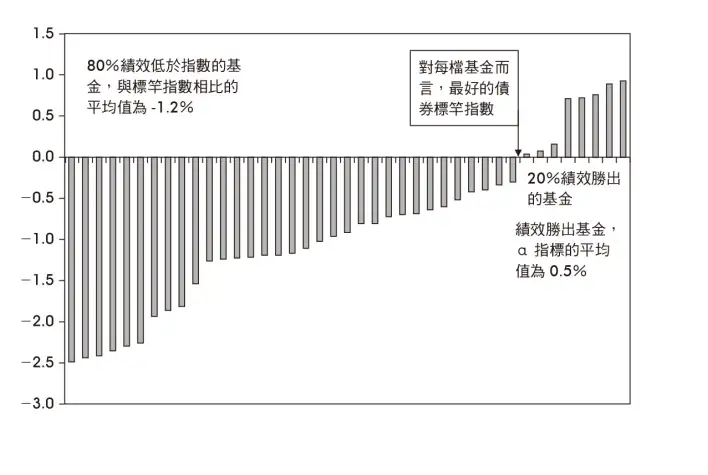

根据晨星公司的分析方法,这41只基金都与它们各自最适合的指数进行比较。整体而言,有8只基金的绩效比标杆指数的绩效好,而有33只基金的绩效比标杆指数的绩效差。胜败比大约是1:4,这跟股票的胜败比1:2比较起来,绩效差了两倍。图5.1显示了与标杆指数的绩效相比不足与超额的情况。

图5.1▼主动型债券基金相对于适当指数的回报

绩效胜出的债券基金,α指标的平均值为0.5;而绩效输了的债券基金,平均值比标杆指数低1.2%。所有债券基金的年度绩效,比适当债券指数的平均值低0.9。如果考量到绩效不佳的基金比例很多,这样的差距并不是很大。然而,请记得,这里我们讨论的是债券型基金,并不是股票型基金。

由于能够成功胜出的机会很低,加上绩效较差的基金,低于标杆指数的平均值是1.2%,因此显得绩效胜出的主动型债券基金所支付的回报,低得令人觉得可怕。选到绩效胜出的债券基金,应该支付的公平回报是4.8%。但是实际上,支付的回报却只有0.5%,而且没有任何一只基金的α指标,可以达到超过1%。

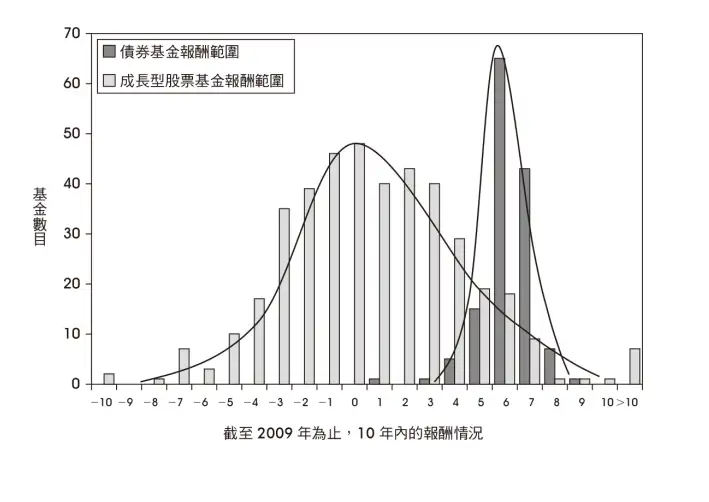

图5.2只是做为强调主动式股票型基金与主动式债券型基金之间,回报范围的差异。这个图是根据晨星公司的基金数据库中,美国大市值的成长型股票基金与中期一般公司债基金,截至2009年为止10年内的回报情况。

图5.2▼2000年至2009年成长型股票基金回报对比债券基金回报的分散情形

图5.2显示,跟成长型股票基金的回报比较起来,债券基金的回报所散落的范围就显得狭窄许多。这是因为,个别股票的回报离散程度比较高;个别债券的回报离散程度是比较低的。

布雷克、艾尔顿与古柏用两个观察结果,做为她们研究报告的结论。首先,跟标杆指数相比较,债券基金整体绩效少了0.9%,平均而言,大约等于基金的平均管理费用。其次,他们发现,没有证据可以显示,债券基金过去的绩效,能够预测未来的回报。

玛莉娜·李(Marlena Lee)拥有芝加哥大学的博士学位,同时也是象限基金顾问公司的研究员,其于2009年写了一篇没有公开的研究债券基金回报的报告。李分析了从1991年1月至2008年12月这段期间共2353只的债券型基金。分析的资料,是从没有幸存者偏差的美国基金数据库取得的,包括投资等级、高收益以及政府的债券基金,并排除地方政府债券基金、货币市场基金、指数型基金以及资产担保基金。

李使用五因子的风险模型来进行她的分析。五因子模型是以Fama-French三因子模型为基础,再加上债券两个特定的风险因子:期限风险、违约风险。这是将法马与法兰奇在1993年所提出的一个早期的五因子模型,修正后所得到的模型。李的结论是,在经过风险调整之后,表现不佳的主动式管理债券基金绩效比平均值少了0.9%。政府的债券基金绩效更差,在经过风险调整之后,其表现不佳的债券基金绩效比平均值少了1.1%。

债券基金每年的平均成本是0.8%,这点正好说明大多数债券基金绩效不好的原因。李在她的报告做出的结论是,在经过风险调整之后:“整体而言,有显著的证据显示,整个债券基金产业,普遍没有超额回报以补偿成本与费用。”

在布雷克、艾尔顿与古柏的研究之后,还有其他人也针对债券基金进行了研究,其中包括李的研究报告。所有的研究报告都有相同的结论:(1)债券基金平均绩效表现不好,其绩效不足的部分大约等于它们的成本,(2)绩效胜出的基金,胜出的程度并不显著,(3)过去绩效胜出的情形,通常不会持续。

国际股票指数型基金

1990年,当先锋集团推出一只欧洲的指数型基金与一只太平洋边缘地区的指数型基金之后,指数型基金便因此扩张进入国际市场。四年后,该公司也发行第一只新兴市场的指数型基金。

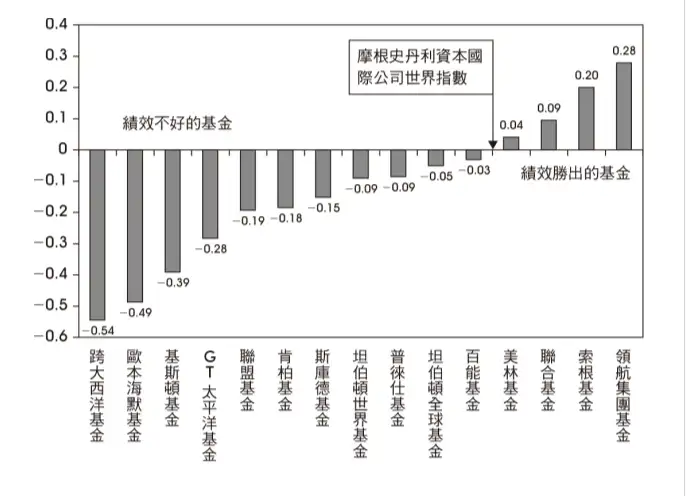

罗伯特·甘比(Robert Cumby)与杰克·葛林(Jack Glen)在1990年,对国际性的基金进行早期的基金绩效研究。他们的研究题目恰如其分订定为〈评估国际基金的绩效〉(Evaluating the Performance of International Mutual Funds)。 这份研究报告独特的地方在于,它似乎是第一个使用国际标杆指数而不是使用美国的标杆指数,来比较国际基金绩效的论文。研究中所使用的指数是,摩根士丹利资本国际公司世界指数(Morgan Stanley Capital International World Index)。该研究提出了,应该使用国际标杆指数而不是使用美国股票的标杆指数,来进行外国基金比较的理由。这点对现在的投资人而言是理所当然的,但在1990年那时,情况并不是如此。

甘比与葛林检视了从1982年至1988年共15只,总部设在美国,而且是国际性、投资项目多样化的基金,他们使用了两个绩效衡量因子:詹森α指标以及一个称为“正周期权重”(positive period weighting)的衡量标准,来试图要确认经理人是否具备市场的择时能力。正周期权重跟詹森α指标在强度、统计显著性两方面,都非常类似。

图5.3说明这15只基金每个月的詹森α指标范围。在相同的期间里,并没有发现证据,有哪一只基金可以始终提供投资人优于国际股票指数的优异绩效。虽然有一些基金的绩效表现优于市场,但是这些回报的一致性,并不足以大到可以确认经理人具有好的能力。甘比与葛林同时也做出另一项结论:操作这些基金的15位经理人都不具有市场的择时能力。

图5.3▼在1982到1988年间15只国际基金每个月的詹森α指标

图5.3的回报形态,让人觉得非常熟悉。这里的情况,跟本书到目前为止,检测过的所有绩效表现结果是一样的;在指数左边绩效不好的基金的范围数量,比在指数右边绩效胜出的基金来得大。换句话说,鉴于选到胜出基金的概率很低,绩效胜出基金所创造的α指标,其实远低于公平投资赛局应支付的金额。

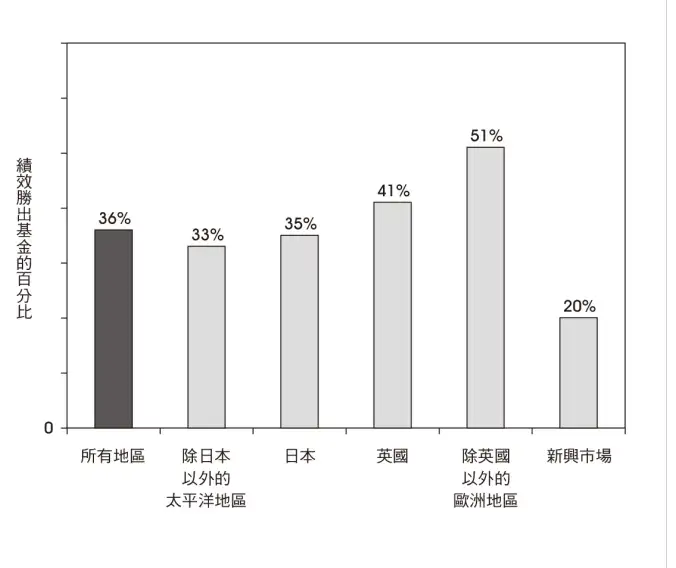

先锋集团同时也在2009年,对国际指数化投资进行详细分析。分析的对象包括英国、日本,以及除了这两个国家以外在欧洲和亚洲地区的其他国家。图5.4显示了截至2008年为止的10年内,主动型基金的绩效比适当标杆指数好的百分比。这份资料并没有经过风险调整。

图5.4▼截至2008年止的10年内主动式管理的外国股票型基金绩效胜出的百分比

虽然所有地区结合起来,绩效胜出的百分比大约是35%,但是幸存的主动型基金在特定地区绩效不好的百分比,还是稍微有些不同。长期而言,国际主动型基金经理绩效会比相对应的标杆指数表现更好的数目,跟胜败比1:2是一致的。

一份从1985年到1996年针对加拿大基金的研究,也显示类似的绩效不佳情况。8 另一份2002年的研究,则是调查三个不同时间周期,横跨四种不同资产类别或风格的325只基金。其中被归类为股票型基金的163只基金,当中有61只基金在时间周期内绩效胜出。这样的结果,跟胜败比1:2也是一致的。

撰写加拿大基金研究报告的作者所提出的结论,跟研究人员对美国股票型基金做出的结论,是完全相同的,他表示:“一般而言,加拿大的基金在研究的这段时间内,并没有展现任何选股能力,或显示出具有进出市场的择时能力。”

●三因子的国际投资组合

关于国际市场的规模和价值效应已进行过广泛的研究。其中有些研究专注于价值溢价;还有些研究则关注于规模溢价。

法马和法兰奇,使用摩根士丹利资本国际公司的会计比率(账面价值对市值比率、市盈率等),研究从1974年到1994年间,美国、欧洲、澳洲与远东地区(EAFE)共12个主要国家的价值溢价,并从每个国家当中采样至少10家公司。他们发现,有显著的证据显示,国际回报中存在一致的价值溢价。跟全球市场投资组合的平均回报相比较,全球价值性投资组合的平均回报(包括美国)每年会高出3.1%到5.1%。

艾洛伊·戴蒙森(Elroy Dimson)、保罗·马许(Paul Marsh)、麦克·史坦顿(Mike Staunton)共同著作了一本信息丰富、说明很详细的书籍,《投资收益百年史》(Triumph of the Optimists: 101 Years of Global Investment Returns),内容对数个外国市场中的国际风险溢价制作了出色的年表。这本书包含16个国家100多年来(从1900年到2000年)的普通股、债券、票据的年度实质回报与名目回报,还有国内生产毛额、通货膨胀以及汇率的资料。

戴蒙森、马许、史坦顿三人表示,就长期而言,跟成长股比较起来,价值股(有较高股利殖利率,以及/或是有较高账面价值对市价的股票)会赚得较高的回报,而且在研究的16个国家当中,除了1个国家之外,小市值公司的股票绩效都比大市值公司的股票绩效来得好。

马提斯·凡迪克(Mathijs A. van Dijk)针对国际市场中的规模效应,在他2007年的研究论文里列出23个不同的研究报告。 这些研究报告,涵盖18个国家以及两个群组区域(新兴市场、欧洲)每个月的规模溢价估计值。根据凡迪克的研究结果显示,国际上的规模溢价证据是明显一致的。在调查的18个国家当中,有17个国家其小型公司的绩效比大型公司来得好(在有经过风险调整的基础下),新兴市场与欧洲的样本也显示相同结果。

对于要比较国际基金结果的投资人而言,规模与价值因子也会发挥一定的作用。除此之外,现在的投资人已经可以使用,可取得的各种国际价值因子、小市值指数型基金、ETF,来创造一个国际性的三因子投资组合。这些投资产品每年需要花费的成本,是使用主动式管理获得相同暴险程度的投资产品中些微的成本而已。

不动产投资信托

当美国前总统艾森豪于1960年签署《不动产投资信托法》(Real Estate Investment Trust Act)成为法律后,基于赋税目的,符合要件的不动产投资信托(Real Estate Investment Trusts,REITs,编者按:借由将不动产证券化并将许多投资人的资金集资,让投资人不需实际持有不动产,也能进行相关交易来获利)也因此成立。这项条款规定,只要不动产管理公司,有支付90%的自由现金流量给它们的股东,公司的税金就能因此消除。该项法令自它立法以来,除了少数几点改良之外,一直都保持相当完整的状态。

由于法令要求不动产的管理者与租赁财产的所有人,必须是分开的,而且退休金不得投资不动产投资信托,因此在刚开始的时候,不动产投资信托的规模一直都保持很小,而且是属于比较含糊不清的市场。

美国于1986年实施的《税务改革法案》(Tax Reform Act of 1986)逐渐解除一些管制,允许不动产投资信托可以直接管理它们的房地产;到了1993年,过去限制退休金不得投资不动产投资信托的规定也被解除。这些发展,为不动产投资信托开启全新资金的投资大门,并且为新的不动产投资信托带来一阵忙乱。

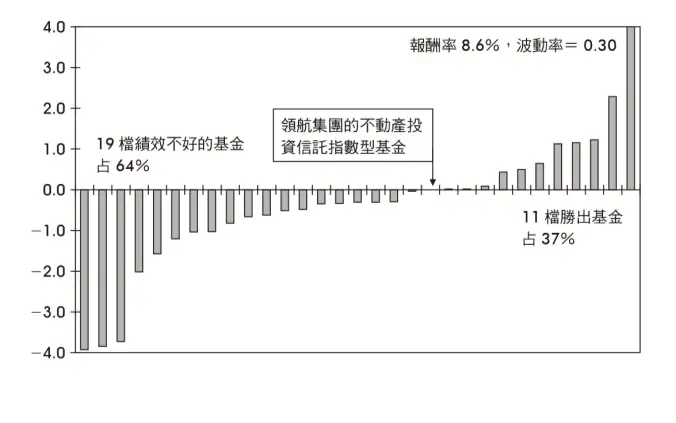

先锋集团在1996年,推出第一只以不动产为特定目标的指数型基金,它追踪的标的,是在美国交易所交易的所有房地产的不动产投资信托。该只基金并不包括抵押型的不动产投资信托或混合型的不动产投资信托(抵押型与权益型的不动产投资信托)。图5.5说明,截至2009年为止的10年内,相对于先锋集团的不动产投资信托指数型基金,30只主动式管理的不动产投资信托基金的绩效。

不动产投资信托是一种相对较新的资产类别,而且可以比较的资料还不是很多。虽然如此,先锋集团的不动产投资信托指数型基金的回报正如所有人所预期,比大多数主动式管理的不动产投资信托基金的绩效来得更好。图5.5显示,对主动式管理的不动产投资信托基金而言,胜败比大约是1:2。

图5.5▼主动式不动产投资信托基金,相对于先锋集团不动产投资信托的指数型基金的10年回报

在全部31只不动产投资信托基金当中,先锋集团的不动产投资信托指数型基金,在绩效胜出的基金排名名列第12名。图5.5同时也显示,三只绩效很差的基金,以及一只绩效宛如爆发一般、向上直冲的基金。该只绩效最好的基金,以大幅度差额胜出所有的其他基金,不过跟其他不动产投资信托的一般基金比起来,其年度回报的波动率也很大。

图5.5还显示,相对于绩效不好的主动式管理不动产投资信托基金,多数绩效胜出的主动式管理不动产投资信托基金,其所发放的回报也很差。不包括绩效最好的优胜基金,胜出的主动型基金的绩效平均值,比指数型基金的绩效多了0.7%。相较之下,不包括绩效最差的基金,表现较差的主动型基金的绩效平均值比指数型基金的绩效少了1.1%。除了绩效最好的胜出主动型基金之外,其他胜出的不动产投资信托主动型基金只支付很差的回报,跟其他资产类别支付回报的情况是一致的。

美国小市值公司

跟大市值基金的回报范围相比较,小市值基金的回报范围更广泛,这是因为个别小市值公司回报比大市值公司回报的变异性大。特别是在波动程度大、震荡的市场里,更是如此。

有人可能认为,小市值的股票是没效率的,而且由于它们回报的分散程度很广泛,因此让主动型基金经理常常有绩效胜出的机会。我不同意这样的看法。虽然小市值股票有较大的回报分散程度,可能提高在小市值范围内,为投资增加价值的机会,但是单纯只有这样的机会,并不能保证会有α指标。

并不是每一只指数型基金的运作结果都会如预期的一样,美国第一只小市值指数型基金就是一个很好的例子。先锋集团在1989年,将一只主动式管理的小市值基金,转变成为一只追踪罗素2000指数的指数型基金,其转变的结果并不理想。

这只先锋集团的小市值指数型基金的问题,并不是基金管理团队的问题,而是基金它本身的问题。由于罗素2000指数有每年必须重新编制的问题,因此它无法制作一个好的、可供投资的标杆指数。威廉·伯恩斯坦总结这些问题如下:事实证明,罗素2000指数是有问题的──在每年的6月30日,它需要进行再平衡。由于该指数的定义是,按照市值大小排序,选择第1001家到第3000家公司,做为编列指数的名单;而且因为它是最广泛被使用的小市值指数,精明的交易商很容易就能预测,有哪些股票会新加入指数,又有哪些股票会从原有指数名单中被除名,因而使得这些有变动的股票价格,在6月30日之前就会上涨或下跌。这也使得那些唯恐他们产生更多追踪误差,而必须在6月30日之后,根据罗素2000指数进行交易的买家、卖家遭受不利影响。

对于罗素2000指数实施改编,以及指数经理人面对的棘手问题,已经有一些令人值得注意的分析报告。 根据《纽约时报》一位记者的说法,追踪罗素2000指数,“等于要通过军队的障碍课程,得完成水障碍、平衡木以及肉搏战”。

先锋集团基金经理人的绩效,可以很灵巧的胜过罗素2000指数,是因为他们在罗素2000指数改编期间,使用的交易方法办到的;正如基金产业圈内人盖瑞·加斯提诺(Gary Gastineau)的说明:截至2001年为止的10年间,先锋集团的小市值指数型基金,其绩效击败罗素2000标杆指数,平均胜出76个基点,也就是每年0.76%……先锋集团达成绩效胜出的结果,很大的原因是来自于,它取回了部分的隐含交易成本。它再次获得交易费用的作法,是在罗素2000指数执行再平衡的六月最后一个交易日之外的时间,进行按照指数重新编制后的买卖交易。

先锋集团因为减少一些费用的精明交易惯例而获得赞扬,不过这并没有解决罗素2000指数的大问题。主动型基金经理仍然很轻易的就击败罗素2000指数。

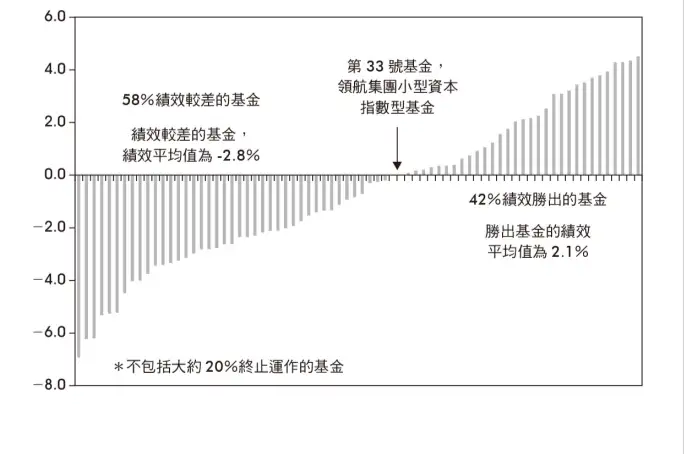

在2004年,先锋集团做出一个很大胆的决定:抛弃罗素2000指数,转成改用摩根士丹利资本国际公司的小市值指数。转变为使用摩根士丹利资本国际公司的指数,结果是成功的。跟主动型基金相比较绩效获得改善。图5.6是截至2009年为止的五年内,相对于主动型基金的绩效,先锋集团全新的小市值指数型基金的相对绩效。

小市值基金回报的分散程度,比大市值基金回报的分散程度更广,这是因为构成小市值基金的股票回报的范围更大。胜出的小市值主动型基金的绩效,比先锋集团指数型基金的绩效,每年平均多了2.1%。这比大市值主动型基金胜出部分的两倍绩效还要多。在绩效失败的方面,小市值主动型基金绩效平均少了大约2.8%,同样也比大市值基金缺少部分的两倍绩效来得多。因此,尽管在小市值基金的范围里,存在较高的胜出机会,但同时也存在较高、绩效不好的风险。

新的先锋集团小市值指数型基金,在这五年内落在第42百分位数。这样的结果,比一般主动式管理的小市值基金好,而且这些资料还不包括在上述的这段期间里,约占20%的终止运作主动式小市值基金。

虽然绩效的研究期间相对短了许多,但是图5.6仍然显示,小市值基金的绩效,跟所有其他资产类别的基金绩效,有相同的形状构造。截至2009年为止的五年内,有超过一半的小市值主动型基金的绩效,比先锋集团小市值指数型基金的绩效差,而且绩效胜出基金所支付的回报,也不够补足绩效失败基金支付的回报差额。

图5.6▼截至2009年为止的五年内,小市值基金的相对绩效

低成本的被动投资方法是行得通的

第4章的内容,介绍了SPIVA。这项研究追踪横跨几种不同资产类别,在一年、三年及五年内主动式基金的绩效,且资料是从无幸存者偏差的数据库取得。每半年出版的SPIVA报告,包括下列各市场:美国股票、美国不动产、美国债券、国际股票、新兴市场股票,以及国际债券。

尽管不同的时间周期里,有各种不同结果,但是SPIVA的报告,却不断提醒我们,指数化投资多年来在所有资产类别、产业风格里,已经有非凡、卓越的成就。就长期而言,指数型基金的绩效在每种资产类别、产业与风格上,都比主动型基金的绩效好。主动型基金整个群组的绩效,在过去期间里也曾经发光,只不过它们并没有大量闪耀,持续的时间也不久。

从学术界的研究以及SPIVA这类持续不间断的报告获得的结论,可以清楚看出,在每种资产类别里,低成本的被动投资方法是行得通的。把好几种资产类别组合在一起的指数型基金,在成为投资组合之后,维持这样的投资组合,将可以提供投资人最大机会去符合他们的财务目标。

主动型基金尝试复制指数型基金的成功经验

对于指数型基金、ETF的惊人增长,也曾遭受抹黑;那就是主动式管理产业对指数型基金领域的入侵。一直到2003年为止,所有的指数型基金、ETF,都是追踪那些被设计用来反映金融市场、市场产业价值的传统标杆指数。然而,在2003年,一家指数股票型基金公司很大胆的改变指数型基金的定义,借由推出追踪主动式管理阶层策略的ETF,并且称其为策略指数。

追随这些策略指数的产品,并不是被动投资。它们的设计,从来都不是要衡量市场回报,或是做为市场β值的替代。它们在学术界的研究当中,从来也不具有任何角色,也不能用来衡量主动型基金经理的绩效。策略指数是主动式管理产业拖泥带水的作法,创造它只有一个目的:想要借着被动指数型投资的声望并由此获利。

使用策略指数的基金公司,通常都声称这些方法的绩效比传统标杆指数的绩效更好。负责主动型基金公司策略指数产品的销售人员,会说传统的标杆指数是“没效率”且“具有缺点”,他们的新策略才是比较好的。当然,这完全是胡扯。这是从先锋集团在1976年,推出第一只指数型基金以来,主动型基金经理一直使用的相同销售手法。

美国证券管理委员会并没有帮投资人一个忙,因为它允许这些策略指数产品的经销商,将他们主动式方法的产品重新贴上指数型产品标签,并且可以直直深入被动指数化投资产业的核心,发行策略指数型基金。这就像是说,美国证券管理委员会邀请狐狸进入鸡舍里。

正如原先所预期的,这些新奇的指数型基金,为可能将它们误认为是传统指数型基金的投资人带来极大困惑。很多人都不了解策略指数与其附加的成本是什么。他们唯一听到的是,这些新的指数型产品的绩效可能会比老旧的指数型产品的绩效好,而这个信息,正是发行这些产品的公司想要投资大众听到的。证券业的监管机构让投资大众持续受到欺骗,这种情形是不对的。

自从2003年后,有数百只的ETF、基金,因为追随主动式管理的策略指数在市场上推出。这些策略指数的名称标识,都有很灵巧的名字,例如:智能指数(Intellidex)、α指数(AlphaDex)、基本指数化投资、股利指数化投资、定量指数化投资,以及其他许多名字。

用指数做为产品名字,只是将主动式管理产业重新包装,无法改变主动式管理产业的根本问题。主动式的方法经过证明并无法产生α指数,而且策略指数产品的成本,远远高于追踪标杆指数的被动型基金的成本。这只不过是输家经过重新包装的一种赌注。被动的投资人应该要有足够的智慧,避开这些冒充的指数型基金,并且忠于追踪市场标杆指数、成本最低的指数型基金、ETF。

小结

在每个资产类别里,要击败指数型基金的可能性是很低的,而且即使选到正确胜出的基金,其所获得支付的回报,也远低于应该得到的公平回报金额。从这项资料当中,唯一能做出的结论是,就长期的观点而言,主动式管理在任何资产类别、风格,或产业类型方面,都无法跟被动式管理竞争。

一直到1980年代,投资人都只能接触到美国的股票指数型基金而已。就大多数的资产类别而言,除了购买成本高昂的主动式管理基金之外,投资人别无选择。然而,情况已经不再是如此。在现今,已经有数百种,涵盖范围广泛的各种资产类别、风格及产业的低成本指数型基金、ETF。请选择那些追踪可理解的市场标杆指数,而且费用低廉、有完全流动性,同时享有税务效率的基金。

回复

回复