会员

会员 下载APP

下载APP

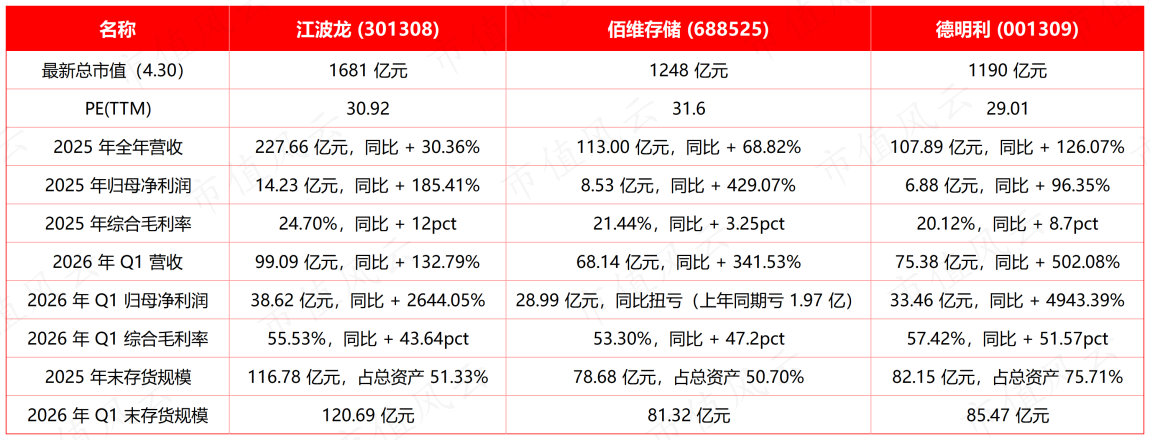

一、核心数据对比(截至 2026 年 4 月 30 日)

二、核心维度深度分析

(一)业务结构

1、江波龙:全场景覆盖,企业级 + 车规级构筑盈利安全垫

业务矩阵:嵌入式存储(43.68%)、固态硬盘(27.68%)、移动存储(22.99%)、内存条(5.07%),形成消费级 + 企业级 + 车规级三维布局。

增长亮点:2026Q1 AI 端侧存储收入 11.75 亿元,同比 + 496.45%;企业级 SSD 手握 130 亿元订单(排期至 2027Q2),深度绑定阿里云、腾讯云、浪潮等头部厂商,高毛利企业级业务占比持续提升,是三家当中中长期订单确定性最强的企业。

差异化优势:国内唯一同时打入国际大厂车规级存储供应链的企业,车规级业务受消费周期波动影响小,盈利稳定性显著高于同行。

2、佰维存储:AI 端侧 + 封测一体化,成长弹性突出

业务矩阵:嵌入式存储(60.87%)、PC 存储(32.69%)、工车规存储(2.46%)、先进封测服务(1.50%),AI 新兴端侧是核心发力点,2025 年该板块收入达 17.51 亿元。

增长亮点:AI 端侧产品切入 Meta、Google、国内头部 AR/VR 厂商供应链,2026Q1 该板块收入增速超 500%;先进封测服务毛利率达 37.70%,是三家当中唯一具备晶圆级封测能力的企业,垂直一体化能力降低成本波动。

差异化优势:端侧 AI 存储赛道稀缺标的,绑定 AI 硬件创新浪潮,在 AI 眼镜、可穿戴、具身智能等新兴场景市占率领先,是本轮 AI 存储需求爆发的弹性龙头。

3、德明利:自研主控 + 消费级基本盘,周期弹性最强

业务矩阵:固态硬盘(42.46%)、嵌入式存储(33.95%)、移动存储(13.66%)、内存条(9.74%),核心壁垒在于全系列存储主控芯片自研,是国内少数实现主控自主可控的模组厂商。

增长亮点:嵌入式存储业务 2025 年营收同比暴增 334.43%,与国产 SoC 平台深度适配,切入头部消费电子供应链;QLC NAND 技术实现商业化落地,企业级 SSD 快速切入 AI 服务器厂商供应链,高毛利产品占比快速提升。

差异化优势:自研主控带来更低的原材料成本和更强的产品定制化能力,在存储涨价周期中,成本优势直接转化为毛利率弹性,2026Q1 毛利率 57.42%,为三家最高,是本轮周期业绩弹性最大的企业。

(二)毛利率

1、核心驱动逻辑

行业超级周期:2025Q3 起存储芯片价格进入上行通道,2026Q1 NAND 合约价环比涨幅 55\90%,DRAM 涨幅 93\98%,终端产品售价同步上涨,直接推高产品毛利;

库存红利兑现:三家公司均在 2024-2025 年行业底部大规模低价囤积晶圆 / 颗粒库存,2026 年涨价周期中,低价库存高价变现,库存重估贡献了 50% 以上的净利润增量。

2、分化对比

德明利凭借自研主控的成本优势,毛利率登顶三家,且对上游颗粒价格波动的对冲能力最强;

江波龙高毛利企业级、车规级业务占比高,毛利率稳定性最优,周期下行阶段抗跌性更强;

佰维存储封测一体化能力降低代工成本,AI 端侧高毛利产品放量,毛利率提升空间仍在。

(三)存货

1、存货规模与合理性

三家公司存货占总资产比例均超 50%,是本轮业绩爆发的核心资产,而非风险项 —截至 2026Q1,全球原厂库存仅 6 周左右,处于历史低位,2026 年全年产能已基本被头部云厂商通过长期协议锁定,存货不存在滞销风险;

存货结构上,三家公司原材料(晶圆 / 颗粒)占比均超 60%,且均为 2025 年价格底部锁定的低价库存,按当前存储价格涨幅,库存变现的毛利率可稳定维持在 50% 以上,为 2026 年全年业绩提供充足安全垫。

2、潜在风险

江波龙存货规模最大,且 2026Q1 经营活动现金流净额为 - 28.75 亿元,大规模备货占用大量现金,若存储价格周期提前见顶,存在存货跌价风险;

德明利存货占总资产比例最高,且客户集中度较高(前五大客户销售额占比 34.09%),若下游需求不及预期,存货周转压力大于同行。

(四)盈利质量

1、业绩含金量:三家公司 2026Q1 净利润均超 2025 年全年,并非财务粉饰,而是行业周期反转的真实兑现 —存储模组企业的利润公式为「利润 =(终端售价 - 颗粒成本)× 出货量」,当前售价涨幅远超成本涨幅,且出货量同步增长,业绩爆发具备坚实的行业基础。

2、现金流分化

佰维存储 2025 年经营活动现金流净额由负转正,2026Q1 回款情况良好,盈利质量最优;

江波龙、德明利 2025-2026Q1 经营现金流为负,核心原因是大规模锁价备货占用现金,属于行业上行期的主动经营行为,而非盈利质量问题,随着库存持续变现,2026 年现金流将大幅改善。

三、盈利预测

1、2026Q2 存储芯片价格维持 TrendForce 预测的涨幅,下半年价格环比涨幅不低于 20%,全年涨价趋势不发生逆转;

2、三家公司低价库存按计划持续变现,出货量同比增速不低于营收增速;

3、AI 相关高毛利产品放量节奏符合预期,无重大供应链中断、客户流失等黑天鹅事件。

四、结论

核心逻辑:三家当中估值性价比最高、业绩确定性最强、抗周期风险能力最优的标的。全场景业务布局平滑周期波动,企业级 130 亿订单锁定未来 1 年业绩,车规级业务构筑长期护城河,当前 PE (TTM) 仅 30.92 倍,对应 2026 年预测 PE 仅 10-12 倍,显著低于行业平均水平。

核心逻辑:本轮存储周期业绩弹性最大的标的,自研主控带来的成本优势使其毛利率领跑行业,在涨价周期中业绩释放速度最快,当前 PE (TTM) 29.01 倍,为三家最低,对应 2026 年预测 PE 仅 8-10 倍,估值修复空间巨大。

核心逻辑:AI 端侧存储赛道稀缺龙头,深度绑定 AI 硬件创新浪潮,新兴场景收入增速超 500%,是三家当中长期成长空间最大的企业,封测一体化能力构筑长期壁垒,未来有望受益于 AI 端侧设备的爆发式普及。

建议大家重点跟踪 TrendForce、集邦咨询发布的存储芯片合约价数据,以及三家公司的存货周转、经营现金流、企业级订单落地情况,及时调整投资策略。

回复

回复