会员

会员 下载APP

下载APP

各位老铁大家好,这里是市值风云基金研究部ETF栏目,会在每周末发布ETF基金最新的市场数据和相应指数的估值数据。今天为第一百一十九期。

周评总共分为3大榜单。

指数估值天梯主要发布指数的ROE、PE和PB值,当前位置与历史相比处于低估或高估,并且提供指数当前处于历史的分位数据。

ETF上涨“英雄”榜主要发布当周规模大于5亿元的ETF的涨幅前二十名。

份额增幅榜主要看当周规模超5亿元的ETF份额增加幅度前二十名。

一、指数估值“天梯”榜

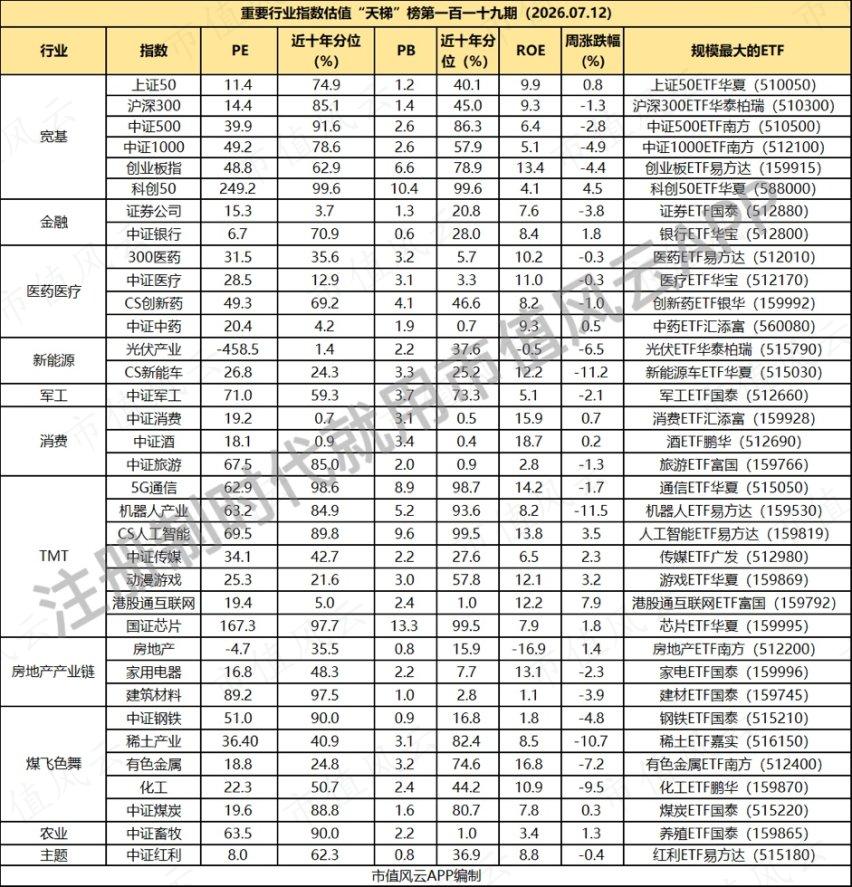

本周市场呈现明显的结构性分化,科创50指数表现最为亮眼,全周逆势上涨4.52%,是全市场最具赚钱效应的宽基指数,而在银行板块的助攻下上证50本周上涨0.82%。

与之形成对比的是,中小盘遭遇了较大幅度的资金流出,中证1000下跌4.9%,北证50大跌6.1%,中证2000同样下跌6.15%,微盘股指数下跌3.2%。而上证指数与沪深300则相对温和,分别下跌1.17%和1.26%。

这种大盘相对抗跌、科创独涨而中小微盘重挫的格局,说明资金仍在向头部企业和硬科技资产集中。

本周市场情绪先抑后扬,周初经历剧烈分化,周二两市一度出现近4800只个股普跌的极端行情。随后,情绪自周四起逐步修复,但整体仍陷于主线混沌期。

科技、商业航天、创新药及中概互联等板块轮番表现,风格快速轮动,导致实际操作难度显著提升。

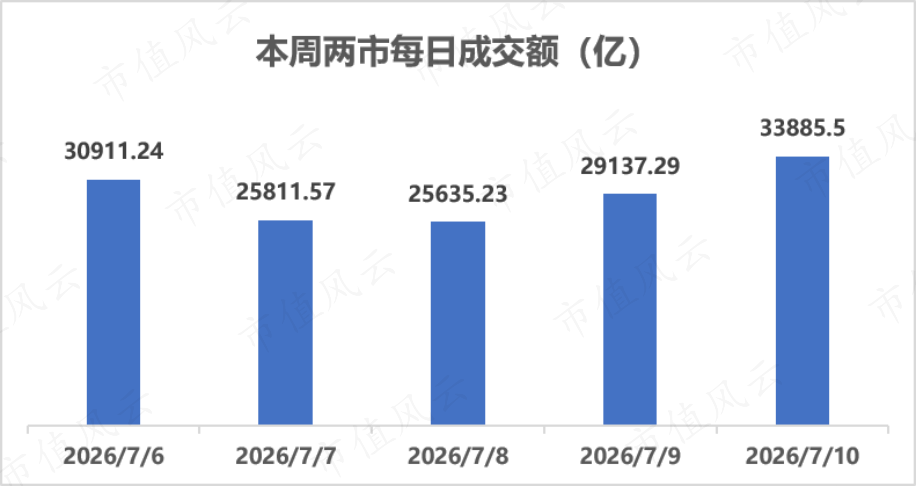

本周市场量能先抑后扬,经历了一轮极致收缩,从阶段性高位快速回落至2.5万亿的冰点水平,随后又急速放量至3.4万亿的天量区间。

这种剧烈的起伏表明,当前混沌期的症结并不在于流动性匮乏,而在于资金在各大板块间加速调仓、重新抉择所带来的结构性摩擦。

板块方面,银行、计算机、传媒和煤炭板块位居涨幅榜前列。

银行板块以3.89%的周涨幅领跑,显示出高股息资产在震荡市中依然是机构资金防御性配置方向。计算机与传媒分别上涨3.51%和2.54%,表明科技成长风格正在局部回暖。

而在跌幅榜上,电力设备、基础化工和有色金属等顺周期板块跌幅均在7%左右,机械设备下跌5.19%。碳酸锂价格回落、美联储议息会议扰动及中东局势反复,同时叠加机器人板块短线资金的快进快出,对相关板块形成压制。

再看估值,板块间的估值分位差异依然巨大。科创50的PE(市盈率)历史分位高达99.6%,PB(市净率)分位也同样为99.6%,处于近十年的绝对高位。

相比之下,大消费与医药领域依然是估值洼地。同时,港股通互联网指数的PE仅为19.4,近十年分位低至5%。

本周市场呈现攻守兼备特征,资金一方面借道港股互联网进行低估值修复,另一方面则持续涌入高位的科创50博弈弹性,这共同指向资金对业绩确定性的高度聚焦。

二、ETF上涨“英雄”榜

剔除掉规模在5亿元以下,本周ETF基金涨幅前二十名是:

从本周ETF涨幅数据来看,中概互联、云计算以及半导体相关产品成为本周的最大赢家。

排在涨幅榜首位的是中概互联网ETF易方达,涨8.48%,紧随其后的是大数据ETF富国、云计算ETF汇添富,周涨幅均超8%。此外,多只科创半导体材料设备ETF也以超6%的涨幅挤进榜单。

周内,阿里发布了财报前瞻数据,其业绩表现显著超出市场预期,引爆了资金对中概互联板块的做多热情。

与此同时,全球资金也出现了一定再平衡,部分此前过于拥挤的海外芯片交易出现松动,性价比更高的中国互联网和AI应用资产重新进入视野。落到ETF上,就表现为港股互联网、云计算、数据要素和国产替代几条线同时活跃。

三、ETF份额增幅榜

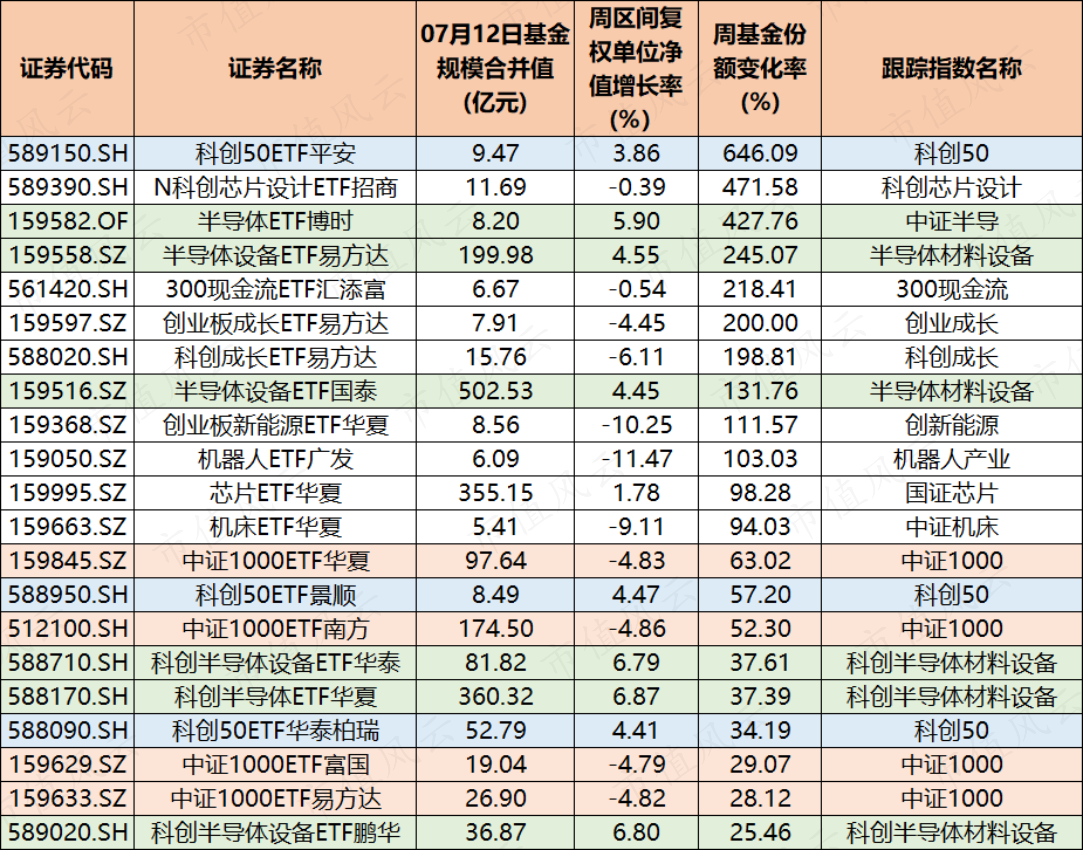

本周,剔除基金规模在5亿元以下,ETF基金份额增幅前二十名是:

本周份额增幅榜呈现出高度集中的特征,资金正以极高的热情涌入科创板与半导体设备赛道。

科创50ETF平安以高达646.09%的周份额增长率位居榜首,N科创芯片设计ETF招商份额增幅达到471.5%,半导体ETF博时份额增幅也高达427.76%。

半导体设备、科创成长、科创50等相关主题的ETF包揽了前二十名的大部分席位。半导体设备ETF易方达份额增长245.07%,规模近200亿元。

同时,规模高达502.5亿元的巨无霸产品半导体设备ETF国泰,在庞大的基数下,本周份额依然实现了131.7%的翻倍增长,这背后代表着极其庞大的增量资金入场。

另外,中证1000ETF华夏、中证1000ETF南方等中小盘宽基ETF本周净值下跌4.8%左右,但份额却分别增长63%和52.3%。这种越跌越买,说明有一部分资金看好中小盘指数在经历深度调整后的反弹弹性,选择在左侧逢低建仓。

整体来说,目前市场还没有回到普涨阶段,分化依然很重,同时有部分资金仍在布局科创、半导体等成长风格资产。

对后市而言,若成交额继续维持在高位,且港股科技的修复能够向A股科技映射,那么这条线大概率还没走完。但若量能回落,板块内部的分化会很快加剧,追高仍需谨慎。

回复

回复