会员

会员 下载APP

下载APP

各位老铁大家好,这是由市值风云基金研究部每周更新的ETF栏目,会在每周末发布ETF基金最新的市场数据和相应指数的估值数据。今天为第一百一十期。

本期的周评依然分为三大榜单进行拆解。

指数估值天梯榜主要发布核心指数的PE、PB等估值指标,并对比历史分位;

ETF上涨榜单呈现当周涨幅居前的头部产品;

ETF份额增幅榜单则透视主力资金的真实流入方向。

一、指数估值“天梯”榜

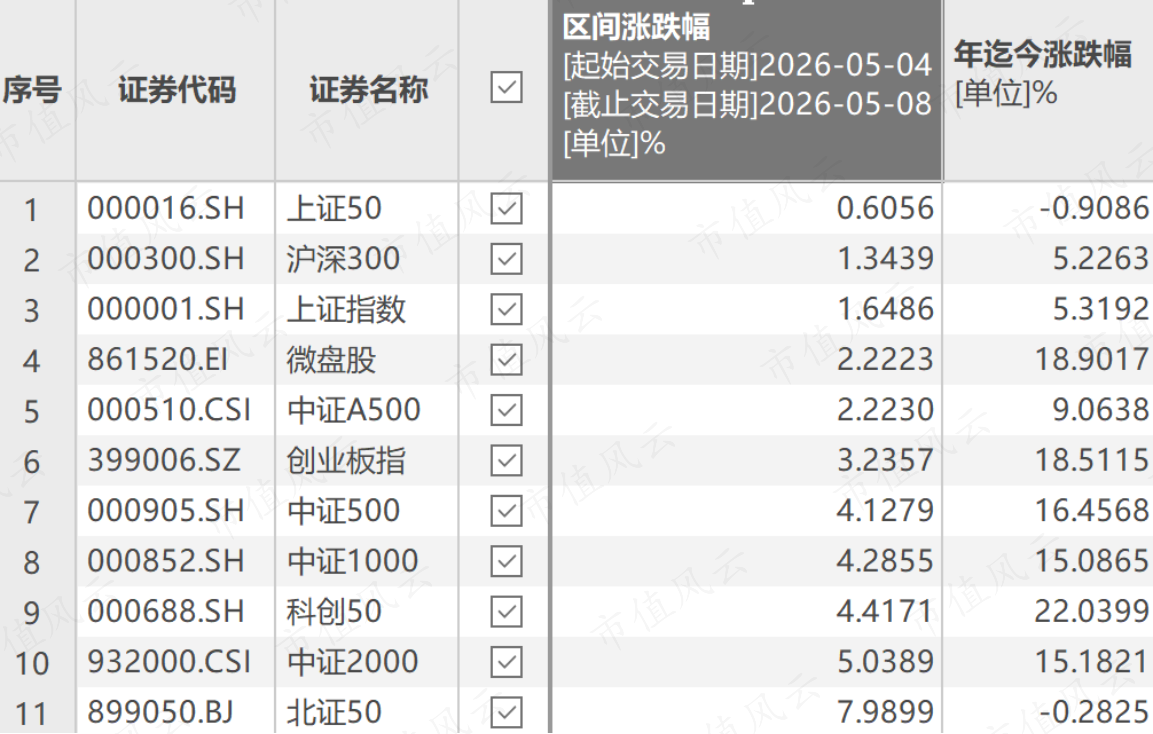

本周市场交投情绪火热,全周三个交易日成交额均在3万亿上方,重要宽基指数呈现出显著的普涨格局,赚钱效应明显。

但具体到盘面,大小盘风格分化极大。大盘宽基走势温和,其中上证50涨不到1%,沪深300涨1.3%;而中小盘及科技成长方向弹性尽显,比如北证50涨近8%,中证2000涨超5%,科创50与创业板指均有3%-4%的涨幅。

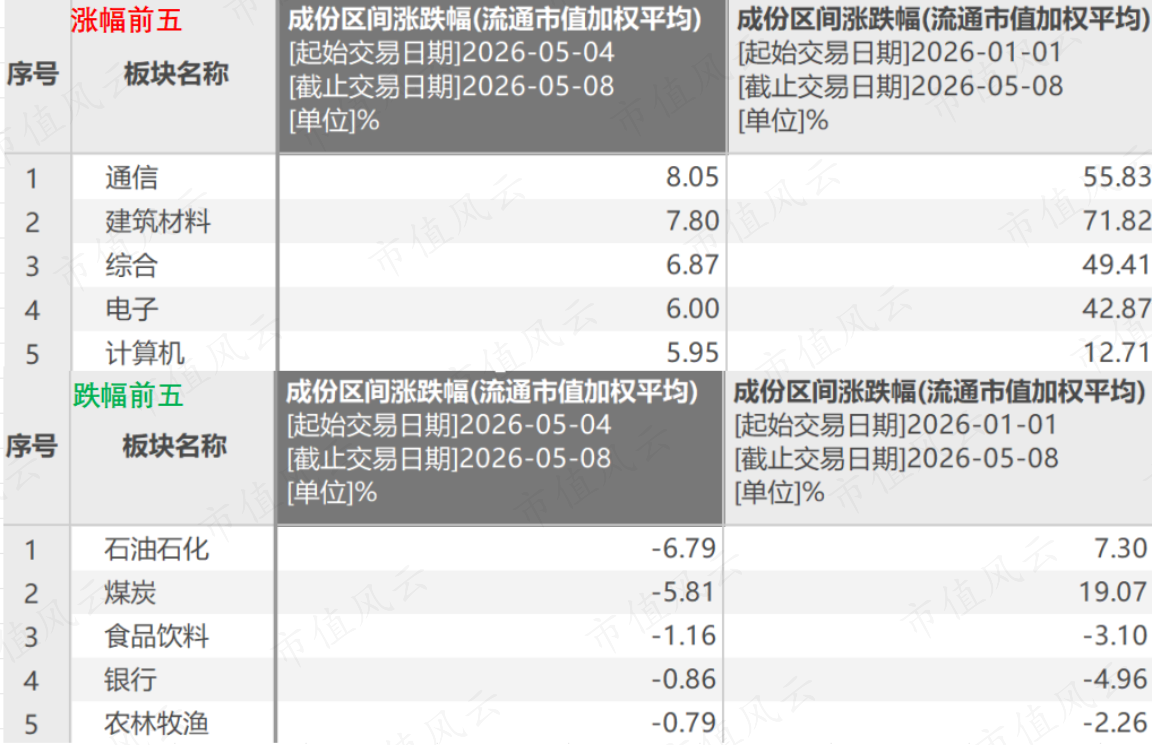

从行业板块来看,资金攻击的方向非常明确。本周涨幅居前的行业以TMT为主,其中通信板块涨超8%。

与科技股的狂欢形成强烈反差的是,红利与资源板块成为杀跌重灾区。其中石油石化板块全周重挫近7%,煤炭下跌近6%,食品饮料、银行、农林牧渔也悉数下跌。

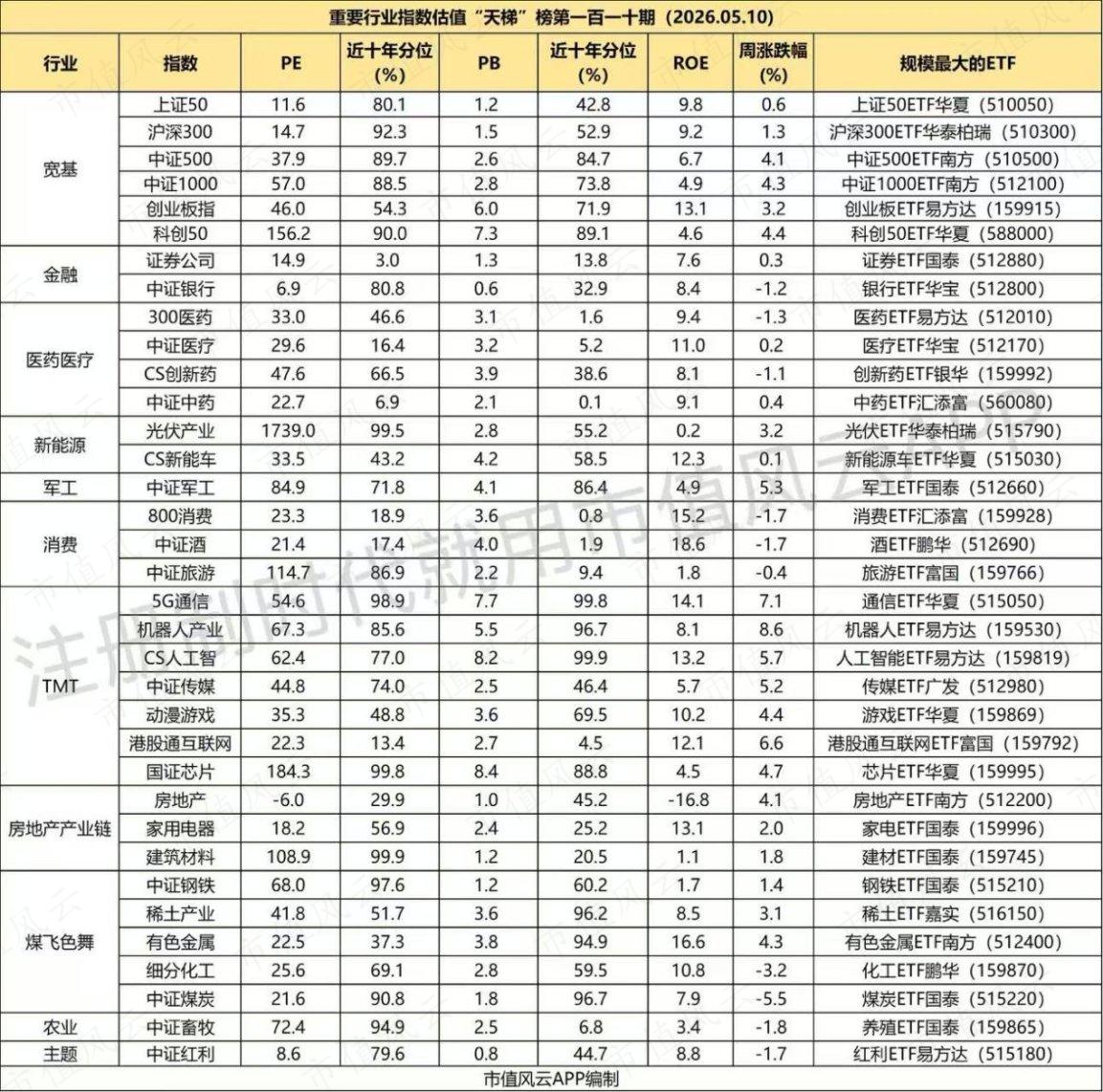

指数估值天梯榜单显示,部分科技TMT主线的指数估值已攀升至历史较高分位,而估值水平仍处于相对低位的依然集中在大消费与医药医疗等方向。

这种科技极度火热与消费极度冰冷的估值剪刀差,是当前市场最显著的特征。

此外,一些经过长期调整的板块也展现出了较高的估值性价比,如恒生科技、证券等指数的PE、PB估值水平均处于历史相对低位。

短期来看,市场并未理会估值的高低,而是纯粹遵循趋势与动量交易。

二、ETF上涨“英雄”榜

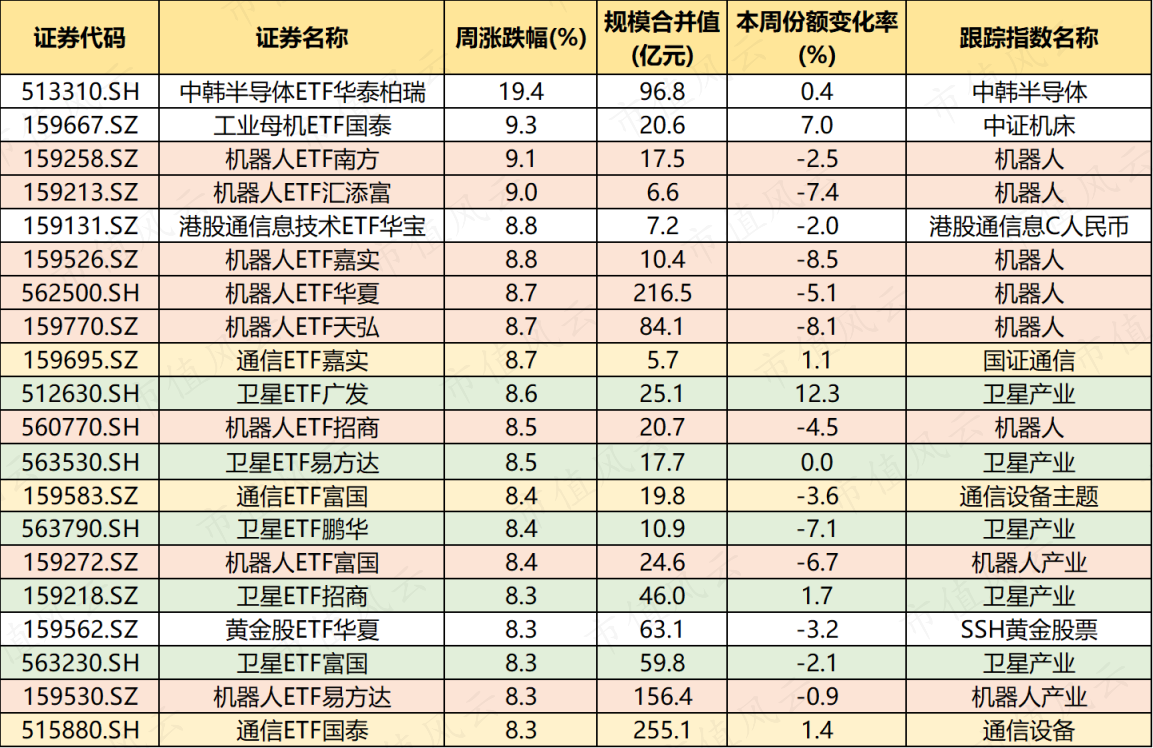

剔除掉规模在5亿元以下的产品,本周的涨幅榜单几乎被泛科技赛道垄断。

排在榜首的是中韩半导体ETF华泰柏瑞(513310.SH),其周涨幅高达19.4%,在所有宽基与行业ETF中断层式领先。

从一季度末持仓来看,今年已经翻倍的三星电子、SK海力士是该基金前两大重仓股,占净值比分别为18.8%、15.5%。

作为一只可借道投资韩股的网红ETF,该基金今年来已涨超70%,大热状态下也使得该ETF持续出现场内溢价,目前场内溢价率超17%。

紧随其后的是硬科技与先进制造的代表,即机器人、工业母机以及卫星产业,全周均有超8%的涨幅。

消息面上,宇树科技官宣全球首个人形机器人动作应用商店UniStore全面开放,搭建行业首个人形机器人共享生态,支持用户一键为机器人部署复杂动作与功能。此外,特斯拉OptimusV3人形机器人有望年中亮相,预计2026年七八月份开启投产,2027年逐步落地外部场景应用。

至于卫星板块,二季度的催化事件不少,既有即将到来的密集发射窗口,又有SpaceX的上市预期。

整体来看,本周场内活跃资金的交易主线极其清晰,紧紧围绕科技与高端制造展开。从半导体到机器人,再到卫星通信,资金在各大科技分支中快速轮动。

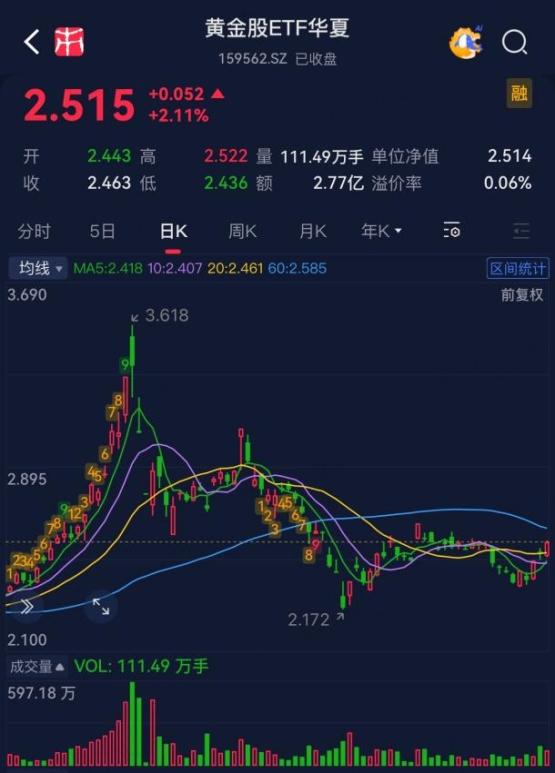

唯一上榜的非科技类产品是黄金股ETF华夏(159562.SZ),周涨幅8.3%。最新数据显示,全球央行在持续增持黄金,而中国央行已连续18个月增持。

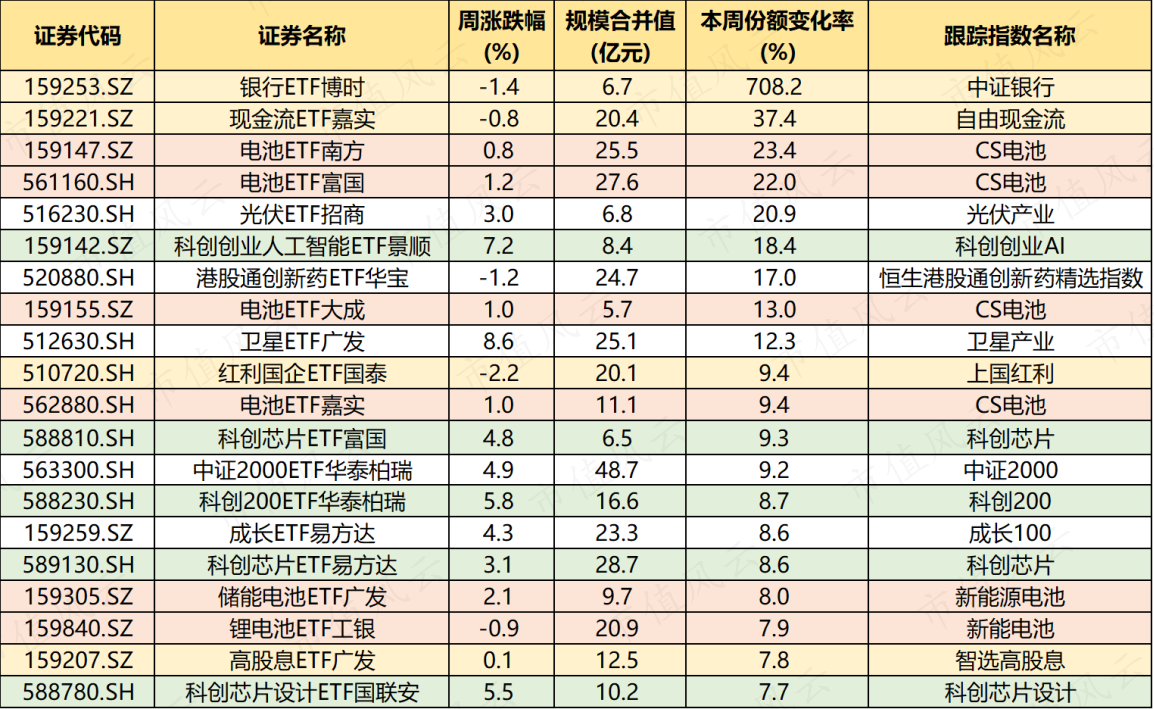

三、ETF份额增幅榜

如果说价格的上涨可能是场内资金博弈的结果,那么基金份额的大幅增长则代表了场外真金白银的强势流入。

剔除基金规模在5亿元以下的标的,本周份额增幅前二十名的ETF如下:

份额增幅榜显示出与涨幅榜截然不同的资金动向——投资者在追涨科技的同时,也在潜伏跌出性价比的防御资产和底部反转资产。

排在榜首的是银行ETF博时(159253.SZ),本周份额出现大增。这本是一只规模不到1亿的产品,在本周资金的大幅申购下,规模突破6亿,表明有部分稳健型资金在趁着红利资产回调时潜伏。

与其逻辑类似的还有现金流ETF嘉实(159221.SZ),该产品本周微跌0.8%,但份额增幅达到了37.4%,位列全市场第二。这反映出资金在剧烈波动的市场中,对提供稳定现金流的底层资产依然抱有强烈的配置需求。

份额榜单上另一个绝对的主力方向是新能源电池产业链。尽管电池板块本周并未跻身涨跌幅前五行业,但资金入场态度坚定,多只相关ETF份额出现明显增长。

当然,科技主线的强势也吸引了部分右侧追随资金,多只科创主题相关产品在本周走强的背景下份额也出现了增长。

回复

回复