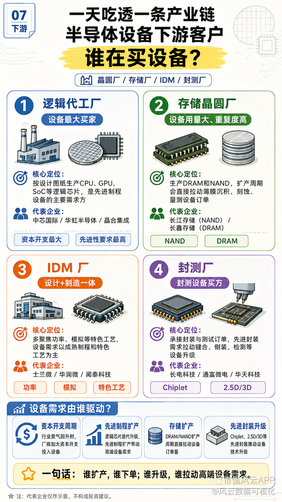

会员

会员 下载APP

下载APP

真知灼见👍

真知灼见👍

展开全文

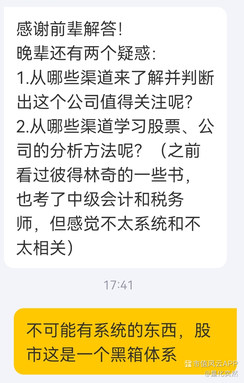

【不可能的事】公开互动几个事:

关于整理成册的事情。我直接告诉所有股友“没有”,我也不可能整理成册做成电子版,老股友们都知道“特别好用的帖子,我都是发布三两天就删掉的”。我不是卖课卖资料卖投顾服务,我是操盘的。帖子里的内容只是我“遛狗、喝茶等闲散时间记录下来的思考而已”,我不可能公开自己的“赚钱秘籍”。一个朴素的道理:管 100 万的资金翻一倍就能赚一百万了,管一亿就是一亿翻一倍。那如果 100 块钱卖本书,要卖一万册,一百万册。而其中会有人把书中策略用于“对抗训练”。我何必要把自己的优势打没了,去赚蝇头小利。。。“在股市里,公开的秘诀,不值钱,甚至是亏钱的。越公开,越容易被人利用”。

其次,想要捷径的思维,本身就不可能找得到真正的策略方法。我之前说过,学习的方法很简单,就是写 100 家公司的深度报告,写 200 家,300 家公司分析报告,,,样本量都没做就想要总结方法出来?!拿到的秘诀能让你重仓满仓吗?拿到了《兵法》,你敢去打仗吗?《孙子兵法》《吴子兵法》《孙膑兵法》《六韬三略》就摆在那里,你敢去指挥千军万马吗?

我这种策略的基本功就是写百家千家公司分析,写够了,内力深厚,可以横行天下。。。两年了,只有一两个人在执行。

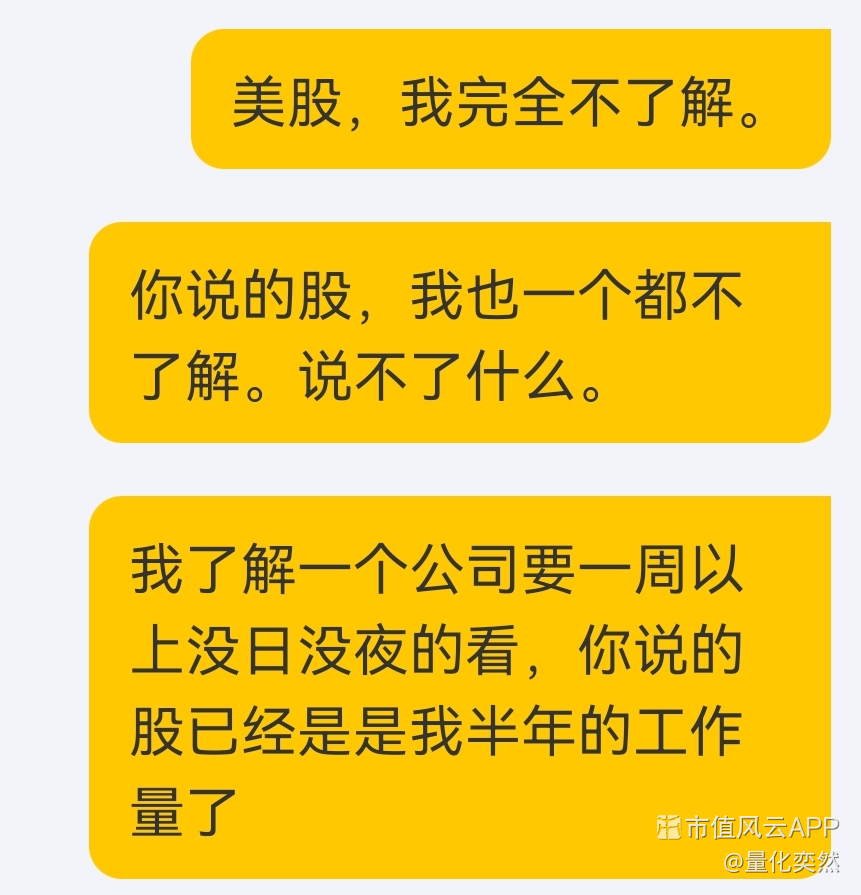

第二交流点~~问股票。老股友都知道,我只做自己的公司分析,不了解的公司是不会聊的,就三个字“不知道”“不了解”。原因就是 90% 的公司我本身就不感兴趣。第二就是我看一家公司要一周以上,随意说的一堆股票名称,我要几个月时间才能了解透。第三我过去十年是给“大老板”深扒各种“消息”来的股票,我看某些公司,就像是看“屎”,还要花几周几个月在屎里面挑挑拣拣🤢🤢🤢。我不了解还好,名称就是一个名称,深度了解了发现是一坨💩,,,你打开包装,发现里面是一坨💩,你会怎么看待给你寄快递的人。???

“大老板”给我几万几十万,我还能忍。现在我能市场赚钱,给百万千万我都忍不了。

所以,没有公开有效的赚钱秘籍,至少股票市场没有,一旦有也是很快被“对抗策略”干成失效的。

第二,是不是💩,要自己去判断。如果还分辨不出来💩,,,是怎么有勇气重仓猛干的。想想为什么要把自己的血汗钱压给一坨💩???

上证指数(000001.SH)

评论1

评论1 点赞3

点赞3 收藏

收藏

谢谢分享🌹

谢谢分享🌹

展开全文

🔥段永平这次最大的变化,不是买了 $NVDA 。

而是他开始系统性地接受“AI正在改变世界”叙事。

过去很多人对段永平的印象,还是:

长期持有

极低换手

只碰自己真正理解的公司

所以这份最新持仓最值得看的,不只是调仓动作,而是他的认知方向开始明显变化了。

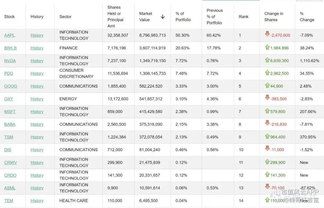

📊 最新组合总市值约174.89亿美元(约人民币1200亿)

前五大重仓占比接近89%。

依然是极度集中。

但这次,AI已经正式进入核心仓位体系。

最震撼的一笔:

🔥 $NVDA 仓位暴增1110%

增持663.93万股后,

英伟达市值直接来到13.5亿美元,

一跃成为第三大重仓。

很多人忽略了一个关键点:

像段永平这种风格的投资者,

通常不会因为“热点”突然重仓。

尤其是在高位大幅加仓。

这意味着:

他看到的可能已经不是短期行情,

而是AI未来10年以上的基础设施地位。

而更值得注意的是:

他不是只买 $NVDA 。

而是在开始搭建一整条AI产业链。

🆕 新建仓包括:

$CRWV

AI算力租赁平台

$CRDO

高速互连芯片核心玩家

$TEM

AI精准医疗应用层

还有:

$TSM

全球AI芯片制造核心

这其实已经不是“单押AI”。

而是:

从算力 → 互连 → 制造 → 应用 的完整布局。

尤其是 $CRDO ,很多人可能还没意识到重要性。

AI进入大规模训练后,

真正的瓶颈已经不仅是GPU。

而是:

GPU之间怎么高速连接。

未来AI数据中心,

越来越像“超级计算机”。

而互连芯片,

就是里面最容易被低估的环节之一。

另一个非常重要的动作:

📉 大幅减持 $ASML

减持幅度高达87.6%。

同时小幅减持 $AAPL 。

这背后能看出一个很明显的变化:

过去他的核心逻辑是消费电子与长期品牌壁垒。

现在开始增加:

AI基础设施权重。

也就是说:

他的资金正在从“成熟稳定资产”,逐步往“下一代技术周期”迁移。

而最值得深思的,

其实是段永平自己的那句话:

“这玩意儿真是越用越觉得有意思。”

很多人以为这只是普通感叹。

但对于一个长期极度克制、极少追风口的人来说,

这种表达本身,

可能已经代表认知发生变化。

真正重要的,

往往不是仓位本身。

而是:

像段永平这种级别的长期主义投资者,

开始认真下注AI。

这可能才是市场最该重视的信号。

你觉得未来10年,

AI产业链里最核心的护城河会是:

GPU、制造、互连,还是应用生态?

(纯转,无观点)

评论点赞4收藏

评论点赞4收藏

谢谢分享

谢谢分享

展开全文

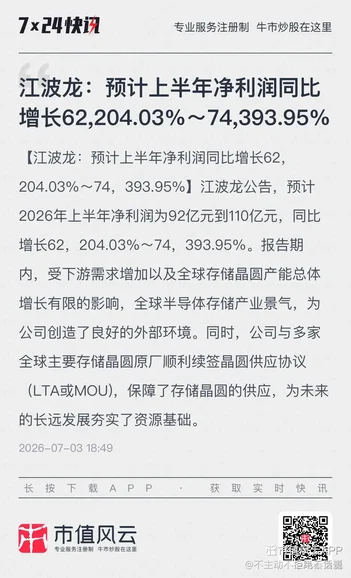

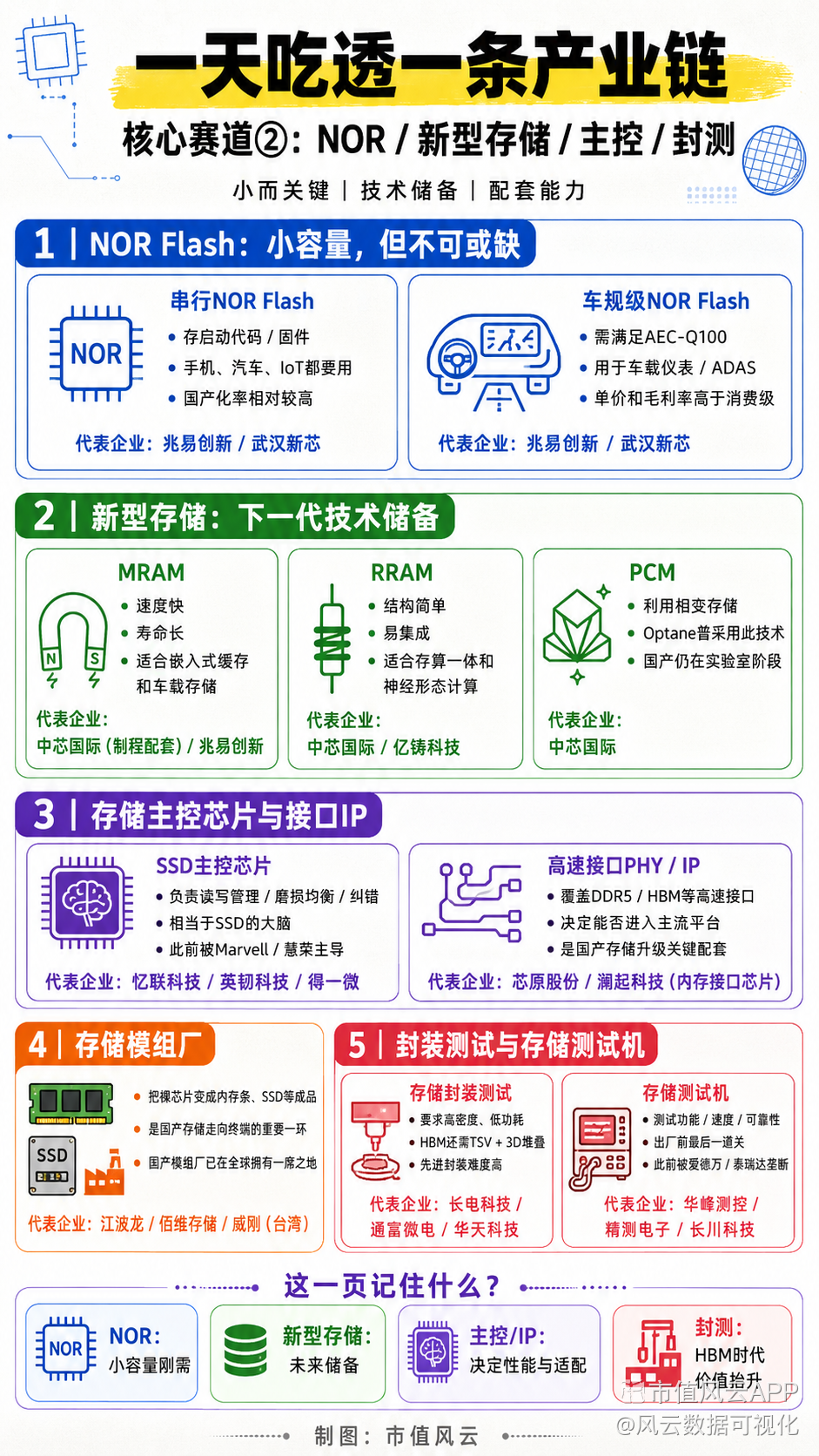

【蓝特光学调研披露业绩提升 多线布局培育增长新动能】

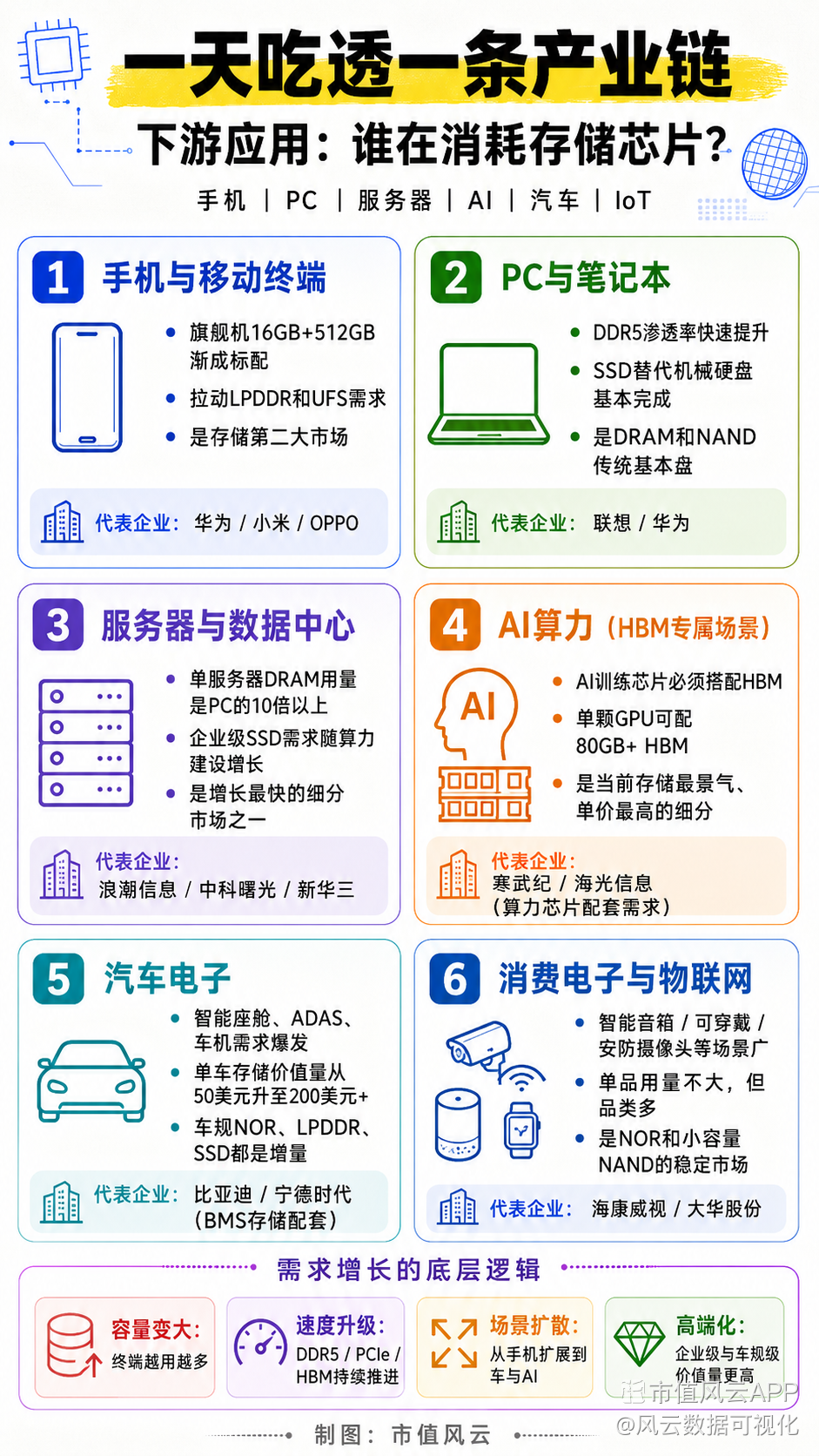

市值风云5月8日 | 蓝特光学在2026年5月8日发布的调研中表示,公司2025年度与2026年一季度的业绩同比均实现了较为显著的提升,随着业务规模进一步扩张,公司资产利用效率不断提高,规模效应对于经营效益的提升效果正逐步释放,具体业绩数据详见公司披露的定期报告。对于增长逻辑与可持续性,公司指出,报告期内业绩增长主要受益于三方面:一是消费电子领域,大客户终端市场竞争力较强,带动上游供应链需求旺盛,叠加手持影像设备市场增量,未来智能手机光学创新仍将是消费电子业务规模提升的主要动能;二是全球数字经济与AI浪潮推动光通信元器件需求增长,带动公司玻璃非球面透镜业务增长,该业务目前占比虽低,但需求激增叠加与核心客户的深度协作,有望成为下一阶段公司增长新引擎;三是AR市场已进入快速成长期,公司长期布局光学晶圆,前期已配合多家客户完成送样验证开发,后续市场成熟后有望释放可观回报。整体来看,公司业绩释放将结合下游各领域核心客户的项目进展推进。

消费电子仍是公司当前业务重心,智能手机作为出货量大、迭代快的品类,持续的光学创新升级是当前行业发展主线。公司前期在高端微棱镜项目中,完成了与大客户从送样验证、产品开发到量产导入、工艺优化的全流程深度合作,积累了技术经验与客户基础,目前现有微棱镜产品工艺已进入成熟阶段,公司正持续配合大客户推进新品研发,同时依托其他产品线的技术储备,积极开拓双方在更多领域的合作空间。由于大客户项目论证周期较长,公司将围绕客户需求持续深耕,推动项目从预研到量产的转化。针对存储芯片涨价对手机供应链的影响,公司表示,公司产品主要应用于智能手机高端机型,光学创新作为高端机型的差异化竞争要素,产品生命周期较长,具备稳定的年度价格调整规划;同时高端机型在定价与成本管控上拥有更大调整空间,可较好缓冲存储芯片涨价带来的影响,高端机型销售更具韧性,对产业链传导的压力相对较小。

目前公司玻璃非球面透镜业务已覆盖车载ADAS镜头、激光雷达、高速光模块、智能手机、手持影像设备等多类下游应用,多领域需求共同推动业务快速增长。针对业内关注的模造玻璃产能紧缺、不同领域产能平衡问题,公司表示,玻璃非球面透镜所采用的精密热模压工艺,在规格明确、订单稳定的大批量定制化生产中,依托模具复用与自动化设备应用可实现更高生产效率,同时不同产品相同工序的设备具备较好通用性,可灵活调拨调整生产计划;此外公司已安排持续扩产,生产周期较长的关键设备已提前订制,年内有望进一步提升玻璃非球面透镜产能,已为光通信需求的快速增长做好前置规划,可充分保障客户需求。针对业内扩产潮下的产能过剩风险,公司认为,多领域多样化的应用场景支撑玻璃非球面透镜长期需求稳定增长,短期扩产是为匹配下游客户集中增长的需求,充足的产能储备将帮助公司巩固竞争地位;长期来看,行业扩产带来的竞争冲击首先体现于技术门槛较低的产品,公司持续投入新技术开发与新产品开拓,依托技术优势可保障长期竞争力。在光通信具体布局上,公司当前核心产品为可插拔高速光模块所需的准直耦合用玻璃非球面透镜,2025年以来保持较快增速,目前已与多家下游客户开展合作。短期来看,硅透镜与玻璃透镜仍是现有光模块技术路线的核心光器件;未来多种技术路线并行发展下,微透镜阵列等精密光器件有望获得应用,对应的微纳级光学加工技术公司已提前储备,目前正持续开展开发与送样验证。

AI大模型对智能可穿戴设备的功能赋能,推动终端厂商加快AR眼镜产品推出节奏,当前AR产业链成长空间正逐步打开,部分具备实用性能的光波导方案已实现小规模量产。目前公司已与较多国内厂商开展广泛合作,供应给下游光波导厂商的玻璃晶圆已实现多款国产AR眼镜的终端应用;同时公司与国内外多家头部AR方案及终端厂商保持深度沟通协作,持续探索高折玻璃、碳化硅等多种高性能材料在AR领域的应用机会。除光波导用玻璃晶圆外,AR设备还存在合色棱镜、CoverGlass、成像透镜等多个光学元件的需求,公司深耕AR光学元件领域多年,依托消费电子积累的规模化生产经验、行业口碑与客户资源,将持续把握AR领域多品类产品的发展机遇。

结合定增再融资与投资项目规划,公司过去几年已逐步构筑起以消费电子为基础,积极培育新项目、新工艺转化,全面提升综合竞争力的战略框架,未来几年将把推动新项目、新工艺的成果转化作为战略核心,重点推进三方面布局:一是持续提升玻璃非球面透镜生产能力,匹配光通信、消费电子领域快速增长的需求,AI规模化发展带动高速光互联基础设施需求激增,产能扩张不仅可满足下游新增需求,也将为公司开拓消费电子新市场预留充足产能储备;二是推进微纳光学器件的研发与产业化,公司已提前完成微纳光学加工工艺的系统性储备,实现晶圆级压印微透镜阵列量产,下一阶段战略目标为完成刻蚀微透镜阵列的开发并实现量产导入;三是推进AR光学产品产业化,当前AI大模型推动AR产品推出节奏加快,行业有望在未来几年实现消费级量产,将催生大量精密光学元件需求,公司目前已储备12寸高折玻璃晶圆、12寸晶体类晶圆、合色棱镜、CoverGlass等多个开发项目,将抢抓AR市场先机,抢占核心客户供应份额,带动业务规模与盈利能力提升。

评论1点赞4收藏#投资观察# 客观、理性

#投资观察# 客观、理性

展开全文

$中际旭创(300308.SZ)$ 我在这里下一个判断,中际旭创上万亿,市值也到头了,市场把周期性当成永久性,逻辑适用于所有Ai硬件公司,还有铜箔$中一科技(301150.SZ)$ $铜冠铜箔(301217.SZ)$ $嘉元科技(688388.SH)$ $诺德股份(600110.SH)$ ,还有光纤$永鼎股份(600105.SH)$ $亨通光电(600487.SH)$ $长飞光纤(601869.SH)$ $中天科技(600522.SH)$ 还有有色$云南锗业(002428.SZ)$ 还有PCB$大族激光(002008.SZ)$ $鹏鼎控股(002938.SZ)$ $胜宏科技(300476.SZ)$ 液冷$英维克(002837.SZ)$ 也是一个大泡沫

这篇永远也不会删,欢迎市场打脸。(只是说ai硬件,没说软件应用)

历史没有新鲜事,和2000年互联网大泡沫一样,基建投资之后是第一是供给增加,第二是发现需求没那么多,下游企业资本支出减少 ,Ai基建减少,然后这些零部件企业利润大幅下滑甚至亏损,本质上是周期的波动,而不是永续性增长的模型,现在公募抱团,其实是很不负责任的,只盯短期业绩然后不考虑风险高估值买入,前一个案例是光伏,当年硅料猛涨犹如昨日。

另外,中际旭创等公司只是作为供应商或者零部件,技术壁垒并不高,与此前光伏没什么不同,商业模式toB 或to G,议价力没有想象中的那么好,也难免保证英伟达不会换掉。

投资,请尊重常识,尊重理性判断!

评论1点赞3收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验