会员

会员 下载APP

下载APP

1. 公司基本面与主营业务定位

四家公司均受益于制冷剂行业高景气,但在业务结构和战略方向上存在明显差异:

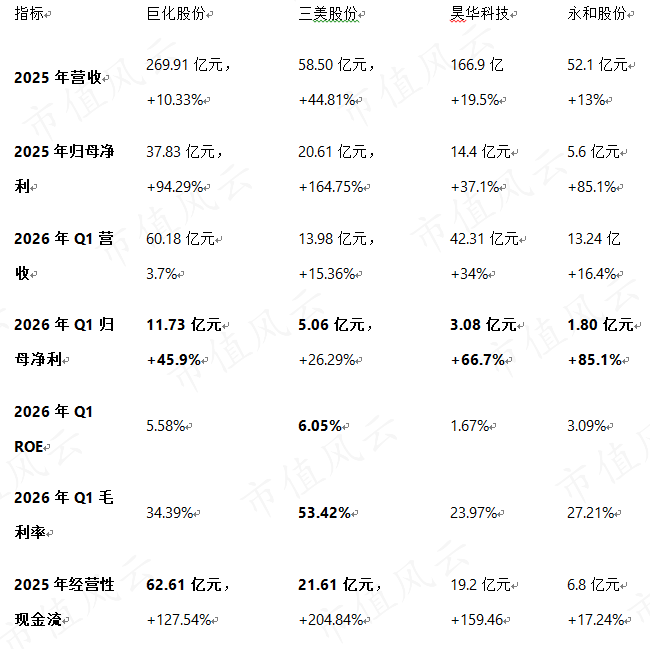

巨化股份是国内氟化工龙头,拥有从氟化工原料到第四代制冷剂的完整产业链,制冷剂生产配额占全国37.58%,各主流品种份额均领先。公司业务涵盖制冷剂、含氟聚合物、含氟精细化学品等多元板块,2025年制冷剂营收占比达55.90%。

三美股份业务更为聚焦,核心收入来自氟制冷剂,2025年该板块营收占比达85%以上。公司拥有22.10万吨无水氟化氢产能,原料自配套优势明显,HFC-134a、HFC-125等主流品种配额位居行业前列。

永和股份布局全产业链,拥有内蒙古、衢州等多个生产基地,在小品种制冷剂上有较强话语权,同时拓展含氟高分子材料业务。2026年Q1营收13.24亿元,净利润1.803亿元,在四家公司中体量最小。

昊华科技业务更加多元化,除氟化工外还涉足电子化学品、高端制造化工材料、碳减排及工程技术服务等领域。2026年Q1氟化工板块销售收入同比增长40.60%,但综合毛利率23.97%,低于纯制冷剂企业。

2. 行业景气度与竞争格局

配额政策构筑核心壁垒

2026年三代制冷剂配额制度延续,生产配额总量79.78万吨,较2025年初仅小幅增长,行业供给刚性特征明显。主流品种R32、R125、R134a等行业集中度极高,CR6达90.81%。

价格延续上涨趋势

截至2026年1月,R32、R125、R134a华东市场价分别为62,500元/吨、48,000元/吨、56,000元/吨,2025年初以来涨幅分别达到44%、22%、37%。2026年Q1,三美股份制冷剂均价进一步攀升至约46,534元/吨,景气延续性得到验证。

中长期增长动能

新能源领域(锂电、光伏)已成为氟化工核心增长引擎,2025年需求占比从37%提升至45%。此外,半导体产业对电子级氟化学品、数据中心对氟化液的需求,为龙头企业提供了第二成长曲线。

3. 近期财务表现对比

- 巨化股份体量最大,2025年经营性现金流高达62.61亿元,利润含金量高。但非制冷剂板块整体承压,锦纶子公司2025年净利润亏损5.67亿元,拖累整体表现。2026年Q1净利润11.73亿元,在行业中排名第一。

- 三美股份盈利能力最为突出,2026年Q1毛利率53.42%、ROE 6.05%,均位列行业第一。由于HCFCs发泡剂产品完全削减淘汰,该板块营收大幅下滑,但对整体影响有限。

- 昊华科技Q1营收42.31亿元高于三美,但净利润仅3.08亿元,反映其多元化业务中非制冷剂板块利润率较低。

- 永和股份体量最小,Q1净利润1.80亿元,毛利率27.21%,在四家中处于中游水平。

4. 估值与成长性分析

盈利预测与估值

成长性分化:

- 巨化股份、三美股份的成长核心驱动力仍是制冷剂价格恢复性上涨。机构预计两家2026年净利润分别可达72.85亿元和33.66亿元,预期PE均约12倍,在当前景气周期下估值相对合理。

- 巨化股份的额外看点在于超纯PFA已实现半导体客户批量出货,填补国内空白,有望打开第二成长曲线;同时公司布局电子氟化液,服务于数据中心、AI等新兴领域热管理需求。

- 昊华科技估值水平(21倍PE)高于纯制冷剂企业,市场给予其电子特气、航空材料等高端业务溢价。公司中昊晨光2.6万吨/年高性能有机氟材料项目、昊华气体西南电子特种气体项目二期正在推进。

- 永和股份当前TTM市盈率29.4倍,在四家中估值最高,但PEG仅0.32,反映市场对其未来盈利增速仍有较高预期。

综合小结

四家公司均受益于氟化工行业高景气,但投资逻辑各有侧重:巨化股份以配额规模最大、现金流最充裕为底座,叠加高端新材料突破,是行业β与公司α兼具的标的;三美股份盈利质量最优,制冷剂业务纯粹,是行业景气上行的弹性之选;昊华科技因多元化业务布局,估值溢价较高,适合看好电子特气、航空材料等细分赛道的投资者;永和股份体量小、PEG低,业绩弹性较大,但当前TTM估值也相对最高。

回复

回复