会员

会员 下载APP

下载APP

塑料制品为人类生活带来了极大的实惠和方便,已成为日常生活不可或缺的重要部分。

但,与此同时,塑料也带来了极大污染。数据显示,在过去的60多年的时间里生产了80亿吨塑料制品,产生了60亿吨垃圾。

塑料污染成为全球公敌。

为此,欧盟在2018年12月19日通过一项决议,于2021年开始禁止一次塑料,这项禁令主要针对目前已经拥有环保替代物的塑料制品。

我国在今年1月、7月先后发布“禁塑令”和实施细则,根治白色污染,这次玩真的。

传统塑料的替代物是可降解塑料制品,“禁塑令”将极大推动可降解塑料产业的发展。

一、政策驱动

2020年1月19日,国家发改委发布《关于进一步加强塑料污染治理的意见》(以下简称“意见”)。

“意见”明确:

1、禁止生产和销售生产和销售厚度小于0.025毫米的塑料购物袋,厚度小于0.01毫米的聚乙烯农用地膜。

2、禁止生产以医疗废物为原料制造塑料制品。

3、全面禁止废塑料进口。

4、到2020年底禁止生产和销售一次性发泡塑料餐具、一次性塑料棉签。

5、到2022年底禁止生产含塑料微珠的日化产品。

“意见”发布的半年后国家发改委继续加码推进塑料污染治理,于7月17日,与生态环境部、工业和信息化部、住房城乡建设部、农业农村部、商务部、文化和旅游部、市场监管总局、供销合作总社等九部门联合发布《关于扎实推进塑料污染治理工作的通知》(以下简称“通知”)。

“通知”再次明确,至2020年底,全国范围餐饮行业禁止使用不可降解的一次性塑料吸管;自2021年1月1日起,餐饮打包、外卖等各类服务及活动,都将禁止使用不可降解的塑料购物袋。

该“通知”对2020年底要完成的目标任务,主要包括超薄塑料购物袋、超薄农用地膜、一次性发泡塑料餐具、一次性塑料棉签等塑料制品的禁限要求,以及集贸市场塑料购物袋规范管理、塑料废弃物分类回收利用和收集处置等重点领域,逐项分析提出狠抓落实的措施,明确工作要求和责任主体。并要求各地要于8月底前启动商场超市、集贸市场、餐饮行业等重点领域执法检查;中央有关部门将于年底前开展联合专项行动进行督导检查。

该“通知”细化了各级政府部门的职责和工作任务,被视为史上最强治理塑料污染的执行方案。

二、可降解塑料的大时代

史上最严的“禁塑令”对不可降解塑料逐渐禁止、限制使用,而使得可降解塑料加速替代传统塑料的产品。

敲黑板!先熟悉几个关键词。

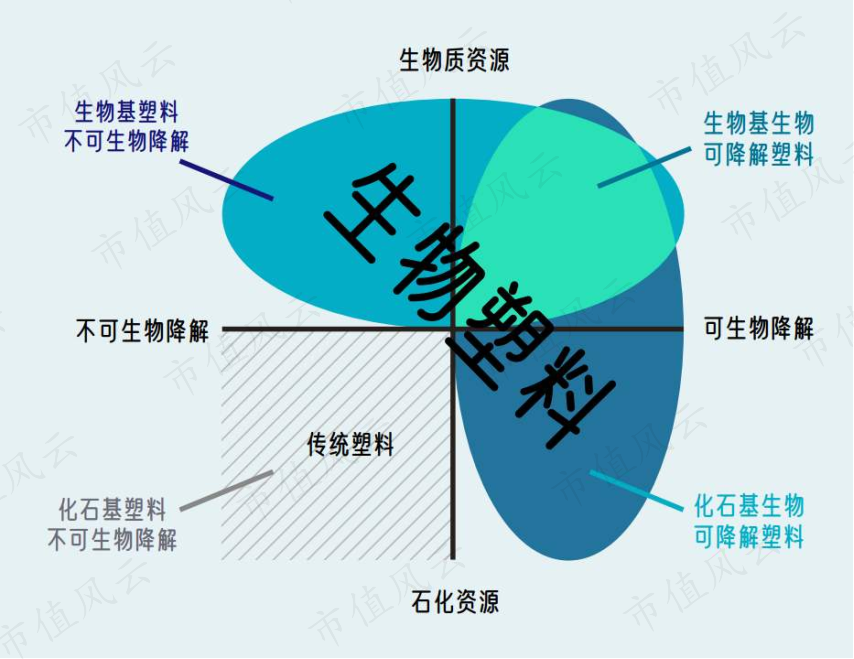

可降解塑料:是指一类其制品的各项性能可满足使用要求,在保存期内性能不变,而使用后在自然环境条件下能降解成对环境无害的物质的塑料。

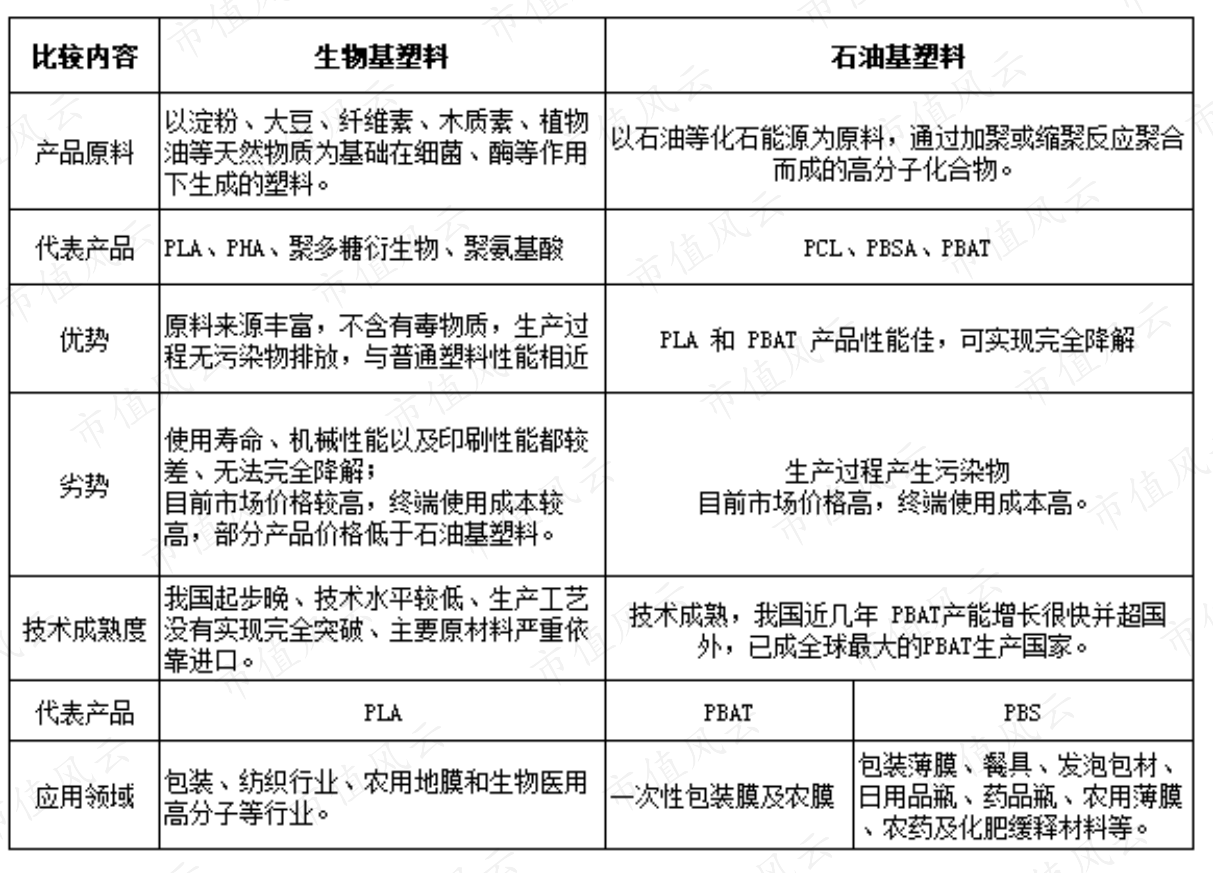

可降解塑料主要分为生物基塑料和石油基塑料,相信各位对它们的定义兴趣不大。简单来说是,以植物为原料的成为生物基塑料,而以石油化石能源为原料的称之为石油基塑料。

(一)可降解塑料分类

生物降解塑料:是根据原材料来源不同又可分为生物基生物降解塑料和石油基生物降解塑料。

生物基可降解塑料包括聚乳酸(PLA)、聚羟基二甲酯(PHA)等,以生物质资源制得的可降解塑料,能够减少传统能源消耗,但存在与人争粮的问题;石油基生物降解塑料包括聚己内酯(PCL)、聚己二酸/对苯二甲酸丁二酯(PBAT)等,主要原材料包括PTA、乙二酸、丁二醇等油基或煤基化工产品。

从目前国内的产能及应用上看,主要集中在PLA、PBAT两大产品。

1、聚乳酸(PLA)

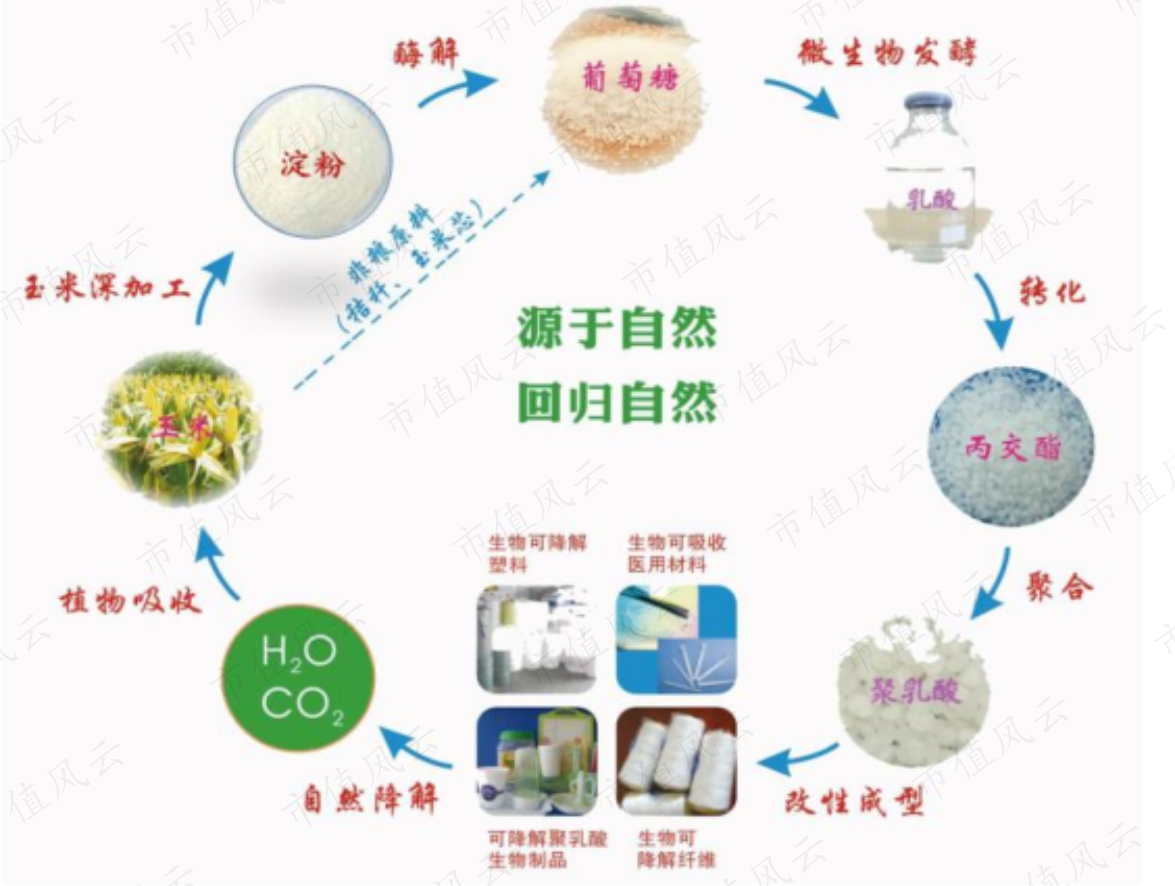

聚乳酸系乳酸所形成的聚合物,是一种典型的合成类可完全生物降解材料,降解的最终产物是二氧化碳和水,分解的中间产物乳酸对人体无害,且其生产所使用的原料为可再生资源,由于其具有可靠的生物安全性、生物可降解性、环境友好性、良好的力学性能及易于加工成形等优点,在生物医用高分子、纺织行业、农用地膜和包装等行业具有广阔的应用前景。

PLA最初的原料是玉米等含淀粉丰富的农作物。将淀粉酶解成葡萄糖,通过微生物发酵成乳酸,再转化为中间产品丙交酯,通过聚合得到聚乳酸,添加适当的引发剂最终生产出可降解的各类塑料制品。

PLA属脂肪族热塑性高分子材料,其力学性能主要受其结晶度的影响,和PETPS等性能相当,可有效替代石油基高分子材料。

PLA具有良好的加工性能,可采用注塑、热塑、挤出成型、吹膜成型、发泡成型等方式加工。下游应用广泛,包括家电及电子产品外壳,可生物降解的医疗植入物,罐、杯、瓶和包装材料等。

2、聚羟基二甲酯(PBAT)

PBAT由对苯二甲酸、己二酸和丁二醇经缩聚而得,是一种新型的生物降解塑料,因其结构中既有脂肪族链段又有芳香族链段,它含有柔性的脂肪链,适合成膜。

此外,PBAT属于热塑性生物降解塑料,是己二酸丁二醇酯和对苯二甲酸丁二醇酯的共聚物,兼具PBA和PBT的特性,既有较好的延展性和断裂伸长率,也有较好的耐热性和冲击性能,是薄膜重要的材料构成;还具有优良的生物降解性,是目前降解塑料性价比较高降解材料之一。

PBAT上游原材料是石油基材料,技术工艺已非常成熟,国内的产能充裕。

(二)可降解塑料的市场规模

研究数据显示,截止2018年,全球塑料产量已经达到3.6亿吨。

自2010年以来,塑料产量保持在年均复合增速4.1%,其中,我国年产1亿吨塑料,占全球产量的30%,为全球最大的塑料生产国,整个亚洲的产量超过全球的50%。

根据IHS的测算,2018年全球可降解塑料使用量仅为36万吨,在整体塑料产量占比不足1%。

在日常生活中,可降解塑料应用四大领域分别是快递包装袋、外卖餐盒及套袋、塑料袋、农膜。

1、快递包装袋

据国家邮政局最新发布数据显示,2019年,我国快递业务总量累计达到635.2亿件。

2019年,全国635.2亿件快递中,纸质包装快递占比约为58.6%,塑料包装快递占比约为41.1%。其中塑料类包装材料中,普通塑料袋薄膜质量占比达62.90%。

我国快递行业仍保持较快增长,今年上半年,全国快递业务量累计完成338.8亿件,同比增长22.1%;业务收入累计完成3823.8亿元,同比增长12.6%。

研究机构预测,2020全年快递业务量有望超过650亿件。若全部使用可降解塑料袋,这一年得需要多少?

“通知”明确:

到2022年底,北京、上海、江苏、浙江、福建、广东等省市的邮政快递网点,先行禁止使用不可降解的塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量;

到2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。

2、外卖餐盒及套袋

如今,外卖已成为国人重要的餐饮消费方式。

2020年6月28日,美团联合中国饭店协会、艾瑞集团共同发布外卖市场报告《2020外卖行业报告》。报告显示,2019年中国餐饮市场规模达到4.6万亿,其中外卖产业规模为6535.7亿,相较于2018年增长39.3%。

随着外卖行业的大幅增长,外卖对整体餐饮业的渗透率已达14%,呈现持续提升趋势。据研究机构测算,2019年全年外卖订单量超145亿单,预计2020年将达到160亿单。值得注意的是,90后、00后外卖用户群体占比超过60%。

外卖餐盒及套袋全部使用可降解塑料,这市场需求规模得多大?

“通知”明确:

到2020年底,全国范围餐饮行业禁止使用不可降解一次性塑料吸管;地级以上城市建成区、景区景点的餐饮堂食服务,禁止使用不可降解一次性塑料餐具;

到2022年底,县城建成区、景区景点餐饮堂食服务,禁止使用不可降解一次性塑料餐具;

到2025年,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。

3、塑料袋

本部分的塑料袋特指超市、商场购物袋、垃圾分类塑料袋。

我国自2008年6月1日起实施有偿使用超市、商场购物袋,随着该措施的推进和人们环保意识的增强,由商超购物袋导致的污染出现根本性改观。

根据测算,截止2013年底,超市、商场的塑料购物袋使用量普遍减少了2/3以上,全国主要商品零售场所塑料购物袋使用量累计减少670亿个,累计减少塑料消耗100万吨。但每年在商超上消费的购物袋仍然有35亿个,近20万吨。

此外,垃圾分类新增不少的大型可降解垃圾袋需求。2019年10月25日发布湿垃圾专用塑料袋标准,明确要求进行垃圾分类后的湿垃圾必须采用可降解的垃圾袋。

“通知”明确:

到2020年底,直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解塑料袋,集贸市场规范和限制使用不可降解塑料袋;

到2022年底,实施范围扩大至全部地级以上城市建成区和沿海地区县城建成区。

4、农膜

数据显示,2018年国内农用塑料薄膜使用量达到246万吨(数据仅更新到2018年)。众所周知,由于农用塑料薄膜使用后的回收率非常低,甚至不到30%。如此,导致不可降解的农膜对土地和环境的污染比较严重,可降解塑料薄膜存在巨大的替代市场。

2019年我国农业部发布《关于加快推进农用地膜污染防治的意见》,明确到2025年,全囯地膜残留量实现负增长,农田白色污染得到有效防控。

农业农村部、工信部、生态环境部、市场监管总局联合印发的《农用薄膜管理办法》,将于今年9月1日起实施。《办法》提出,农用薄膜使用者应当在使用期限到期前捡拾田间的非全生物降解农用薄膜废弃物,交至回收网点或回收工作者,不得随意弃置、掩埋或者焚烧。农用薄膜污染治理,是从防老化和可降解两个方向发展。农业全面使用可降解塑料薄膜推进速度或许会更快。

尽管可降解塑料对环境保护非常重要,但因其使用成本较高,是目前普通塑料使用成本的2倍以上,甚至达到5倍,这是导致可降解塑料使用受限的重要原因。

此外,目前国内的可降解塑料产能较小,这也在一定程度上导致企业的规模效应不明显,单位生产成本较高。

三、可降解塑料产能格局

若可降解塑料全面推开的话,目前国内可降解塑料的产能存在巨大供应缺口。

(一)聚乳酸(PLA)产能

目前全球聚乳酸实际产能约50万吨/年。

美国NatureWorks公司是全球最大的聚乳酸生产企业,年产能达15万吨,占据了全球30%以上的聚乳酸产能。

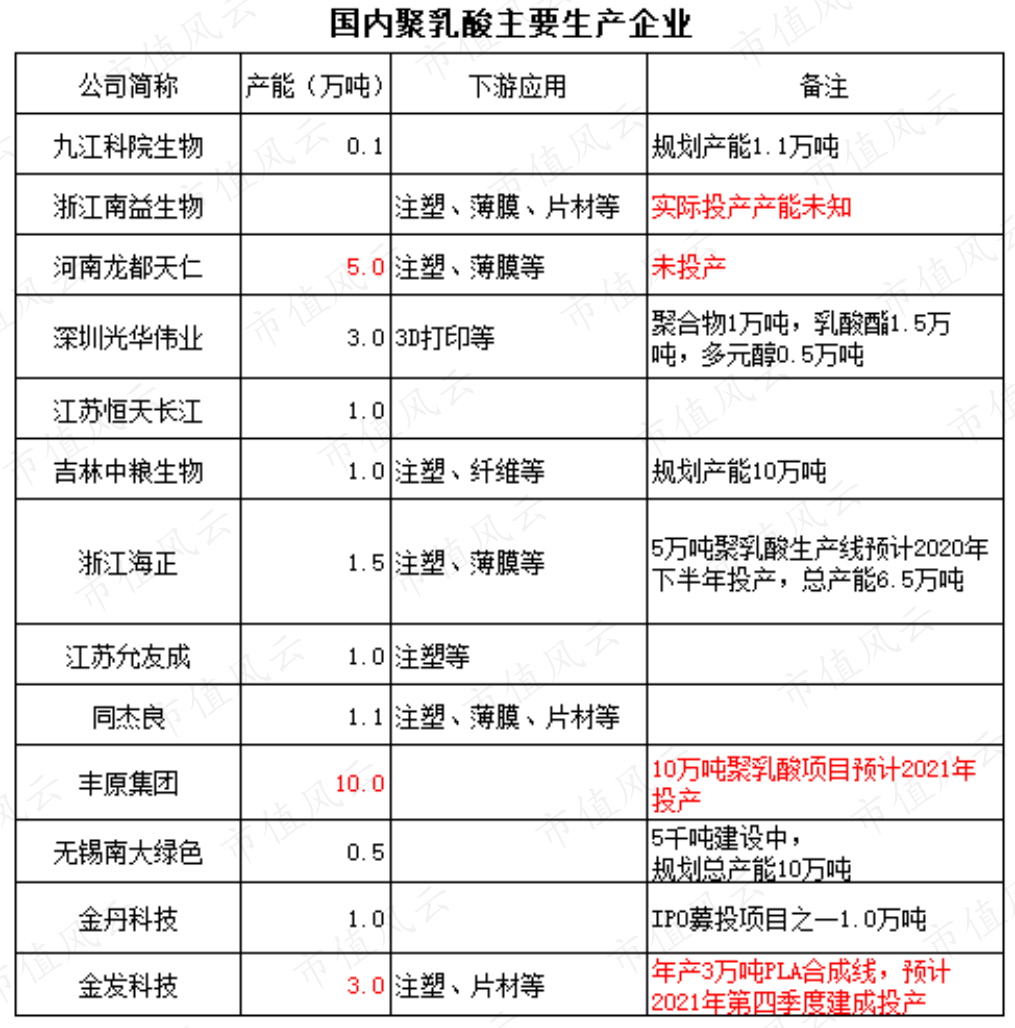

聚乳酸的生产在我国目前仍属起步发展阶段,据初步测算,国内聚乳酸产能在10万吨左右;在政策引导下,相关企业正在加快推进聚乳酸项目的建设,预计未来5年内,国内聚乳酸产能有望增加30万吨以上产能。

目前国内聚乳酸项目产能情况见下表。

(来源:金丹科技招股说明书 相关公司官网,数据跨度2017年1月到2020年7月,统计或有遗漏)

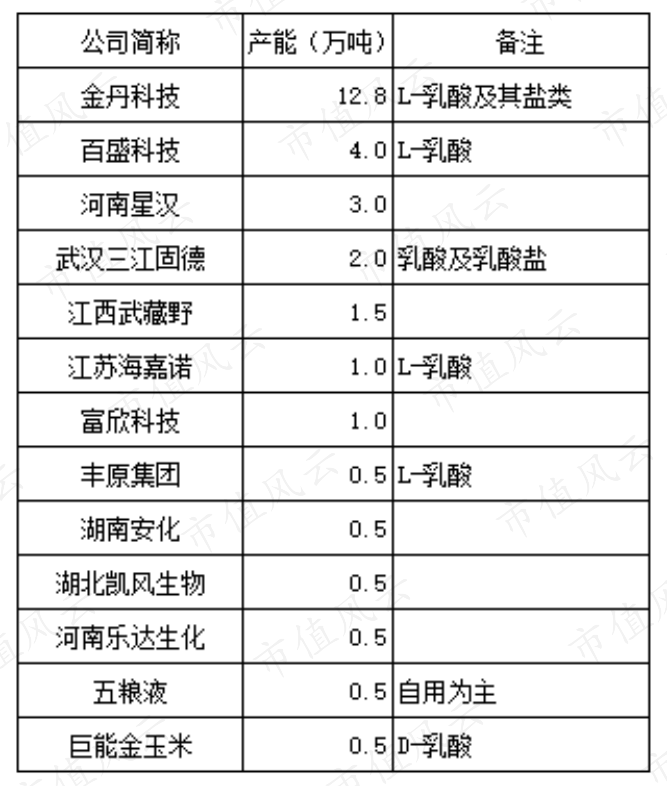

聚乳酸主要是原料是乳酸,目前全球除生产聚乳酸以外,乳酸市场需求量约为40万吨,生产企业主要集中在美国、中国、泰国、西欧、中南美等地,近70%的厂商采用微生物发酵法进行生产。

Corbion-Purac和Cargil公司是全球前二大的乳酸制造企业,产能合计达到38万吨,约占全球总产能的50%,中国生产的乳酸约占40%的市场份额。

金丹科技是国内乳酸及其衍生产品生产的龙头企业,具备L-乳酸年产能10.5万吨,乳酸盐年产能2.3万吨。

行业内近些年陆续出现新进入者,主要原因是看好乳酸及其衍生品丙交酯、聚乳酸在可降解生物新材料领域的广阔市场前景。

国内乳酸主要生产企业如下:

(来源:上市公司公告 中国产业信息网 数据跨度2017年1月到2020年7月,统计或有遗漏)

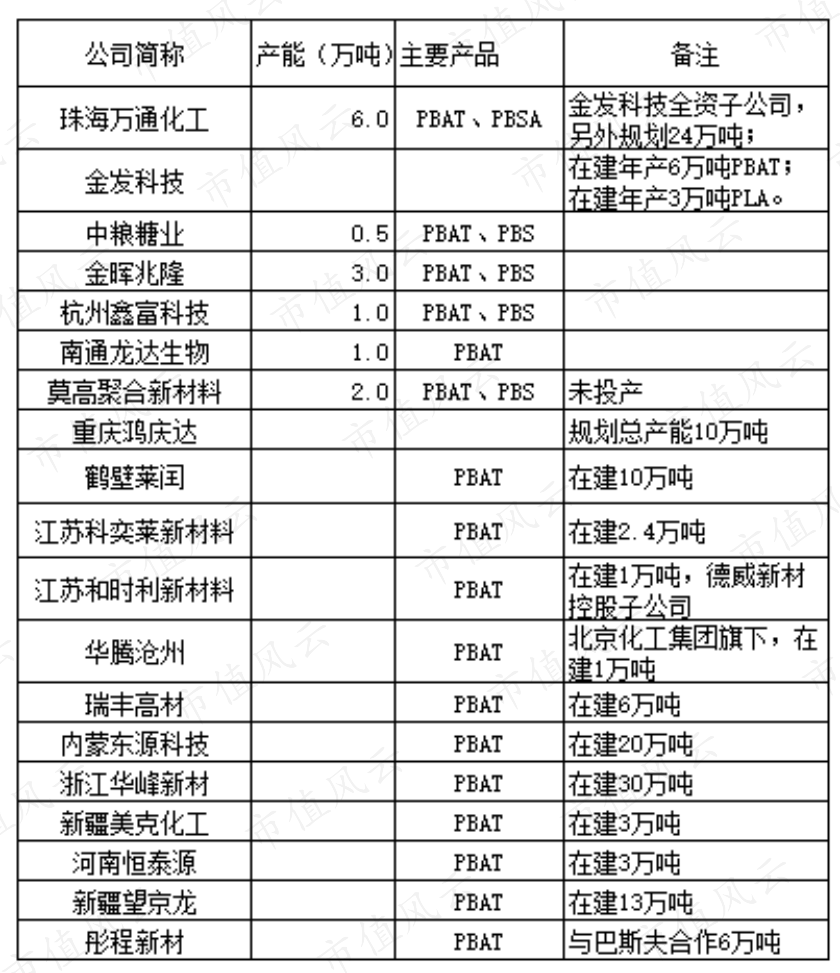

(二)聚酯类(PBAT/PBS)产能

目前全球PBAT市场需求旺盛,由于PBAT价格较高,国内产品主要用于出口。

我国PBAT的生产工艺条件也较为成熟。PBAT的生产装置与PBT、PET及PBS的生产装置在聚合反应、真空系统、熔体输送、处理系统、热媒系统等方面存在诸多相似,工程转化的互通性良好。

目前国内年产50万的PET装置已经实现国产化,高黏度聚合反应器等关键设备均可在国内制造,大型聚合设备的制造、检验及施工安装也已有成熟的经验和程序,可为PBAT产业化提供借鉴。

目前,我国PBAT材料产业化发展很快,并且行业内集中度较高。截止2020年4月,金发科技产能达6万吨、金晖兆隆产能为3万吨,为国内产能最大的企业;但从目前的在建产能和规划产能来看,未来5年内产能将陆续释放,国内产能有望超过100万吨。

(来源:上市公司公告 中国产业信息网 数据跨度2017年1月到2020年7月,统计或有遗漏)

四、相关上市公司

敲黑板!重点来了,必考哦!

通过上文的产能分析已基本知道,目前A股上市公司中有产能、在建产能以及规划产能涉及的上市公司主要是金发科技、金丹科技、中粮糖业、瑞丰高材等。

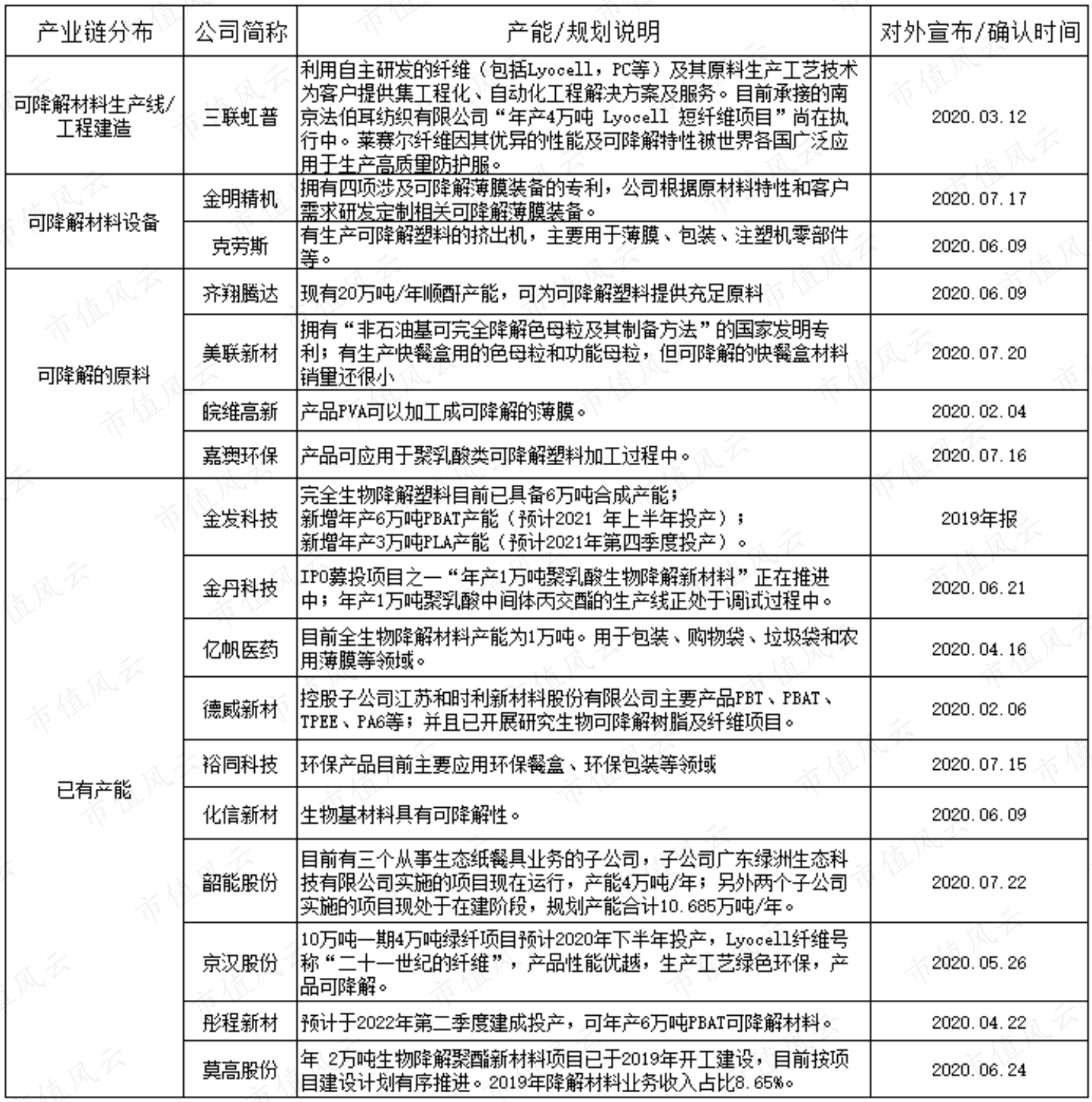

从可降解塑料产业链看,还涉及几十家上市公司。风云君通过吾股大数据系统整理出来。

从产业链看,最上游的是生产线建设及设备,通常而言,当下游景气度提升时,上游“卖铲子”的企业会首先受益。三联虹普主营业务是聚酰胺工程技术整体解决方案与聚酯工程技术服务,所承接的南京法伯耳纺织有限公司“年产4万吨 Lyocell 短纤维项目”正在执行中。此外,金明精机和克劳斯提供的是可降解材料的生产设备。

从目前看国内可降解塑料的已有产能较低,但1年内投产的产能也不多。金发科技是国内的龙头企业,并且明年将新增的9万吨可降解塑料产能;亿帆医药目前有1万吨生物降解产能。

从上游原材料看,齐翔腾达是具备提供充足原料的公司之一,美联新材有相关专利,但目前可降解快餐盒材料销售量很小。

金丹科技的1万吨中间体丙交酯生产线还在调试中,产能释放或还需一段时间;韶能股份有4万吨生态纸餐具产能,另还有10万吨产能处于在建阶段。

值得关注的是,京汉股份宣称在2020年下半年投产4万吨绿纤产能。此外,彤程新材6万吨PBAT产能要到2022年二季度才能投产。

德威新材没有准确披露控股子公司江苏和时利新材料关于PBAT产能数据,故不列入。

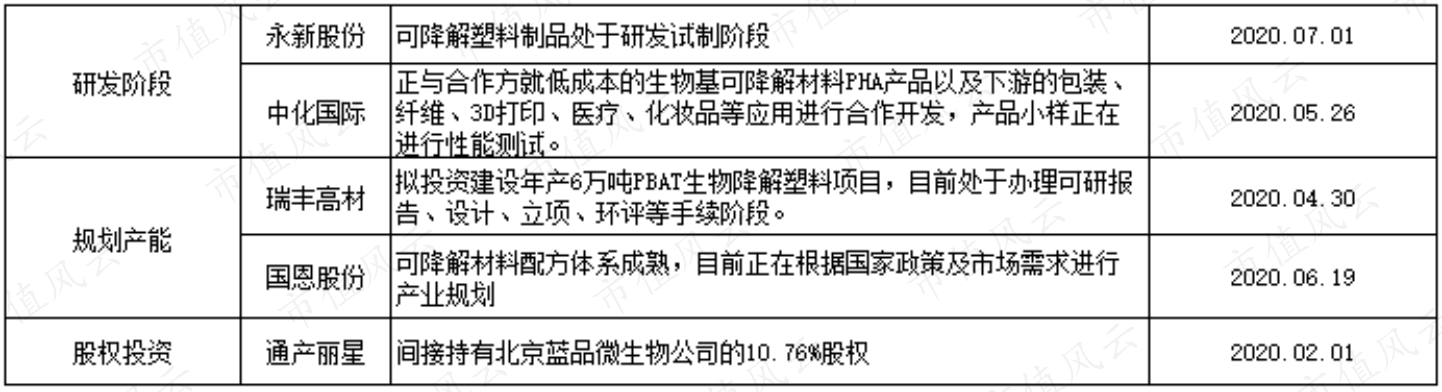

此外,中化国际在生物基可降解材料处于小样性能测试阶段;永新股份处于研发阶段;瑞丰高材仅处于产能规划阶段。

最后特别说明,根据吾股大数据根据公开市场信息汇总以上表格信息,但不意味着所有公司都能在可降解塑料的替代政策中分得一杯羹。

政策利好能否反映到具体的上市公司业绩上,还需要关注企业的真实质地。

下载市值风云APP,通过吾股大数据查询,了解相关公司的基本信息和年报评分情况,买股之前搜一搜!

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复