会员

会员 下载APP

下载APP

这两天科技板块有点惨哈,尤其存储,美国政府可是下了狠手啊,主要还是招了众怒,tmd赚钱赚的太飘了太高调了太欢快了。

今天刷到一个$赛力斯(601127.SH)$ 的股民狂骂上市公司。大意就是先刷到问界车如何如何好,所以买了601127,然后如今刷到很多负面,股价最急暴跌,上市公司没有改进的措施。

赚钱就喊爷赔钱就骂娘这事儿不太对,公司还是那公司,公司的经营方略不可是朝令夕改的,没有虚假披露财务造假的话,怎么就几天能认知大反转了呢。是不是一开始对上市公司的了解就不全面呢。股价波动影响情绪,情绪干扰判断。绝对理性很难办到,但是起码冷静一下,真的这么极端情绪爆发,那先清完仓再骂娘。

这两天科技板块有点惨哈,尤其存储,美国政府可是下了狠手啊,主要还是招了众怒,tmd赚钱赚的太飘了太高调了太欢快了。

今天刷到一个$赛力斯(601127.SH)$ 的股民狂骂上市公司。大意就是先刷到问界车如何如何好,所以买了601127,然后如今刷到很多负面,股价最急暴跌,上市公司没有改进的措施。

赚钱就喊爷赔钱就骂娘这事儿不太对,公司还是那公司,公司的经营方略不可是朝令夕改的,没有虚假披露财务造假的话,怎么就几天能认知大反转了呢。是不是一开始对上市公司的了解就不全面呢。股价波动影响情绪,情绪干扰判断。绝对理性很难办到,但是起码冷静一下,真的这么极端情绪爆发,那先清完仓再骂娘。

展开全文

赛力斯(601127.SH)

评论1

评论1 点赞6

点赞6 收藏

收藏$恒瑞医药(600276.SH)$

又又又是CRL,好消息是没有直接被否,坏消息是又被拖一年,一年又一年又一年,实质性结果和被否掉没太多差距了。

注意这已经是第三次了,产品力能领先对手三年差距?您可以理解成找茬,但为啥能一而再再而三被找到茬?0缺陷通过CGMP的国内友商也是有的。

真的不应该

$恒瑞医药(600276.SH)$

又又又是CRL,好消息是没有直接被否,坏消息是又被拖一年,一年又一年又一年,实质性结果和被否掉没太多差距了。

注意这已经是第三次了,产品力能领先对手三年差距?您可以理解成找茬,但为啥能一而再再而三被找到茬?0缺陷通过CGMP的国内友商也是有的。

真的不应该

展开全文

恒瑞医药(600276.SH)

评论1点赞2收藏

中国七家科技/算力巨头($阿里巴巴-W(09988.HK)$ 、字节跳动、腾讯、百度、中国移动、中国联通、中国电信)2025年资本支出约6586亿元,同比增长16%。保守估算,2026年资本支出在6836亿元以上,至少增长4%。

美国五家科技/算力巨头(包括亚马逊、微软、谷歌、Meta、甲骨文)2025年资本支出4500亿美元(约合3.1万亿元),同比增长70%;预计2026年资本支出7600亿美元(约合5.2万亿元),增长69%。

只要算力仍然保持高强度开资,产能供给短期内还没有跟上需求的增加,这个方向的叙事就没有改变。只是估值的增长更快,这是风险的原因。

中国七家科技/算力巨头($阿里巴巴-W(09988.HK)$ 、字节跳动、腾讯、百度、中国移动、中国联通、中国电信)2025年资本支出约6586亿元,同比增长16%。保守估算,2026年资本支出在6836亿元以上,至少增长4%。

美国五家科技/算力巨头(包括亚马逊、微软、谷歌、Meta、甲骨文)2025年资本支出4500亿美元(约合3.1万亿元),同比增长70%;预计2026年资本支出7600亿美元(约合5.2万亿元),增长69%。

只要算力仍然保持高强度开资,产能供给短期内还没有跟上需求的增加,这个方向的叙事就没有改变。只是估值的增长更快,这是风险的原因。

展开全文

中国移动(600941.SH)

评论点赞3收藏追高的前提是利润的安全垫和信心,尤其在历史性高位,不能及时止损或者反复横跳试错非常的危险。科技板块的叙事不只有光模块、半导体……科技板块的演进眼前远不是终点,但是不代表会一路高歌。

$长电科技(600584.SH)$ 进场比较早,基本上和我的组合是同步的,至今翻倍是有的,即使进入比较早,过程中也有过接近20%的回撤,如果在现今进场风险当然高得多。

追高的前提是利润的安全垫和信心,尤其在历史性高位,不能及时止损或者反复横跳试错非常的危险。科技板块的叙事不只有光模块、半导体……科技板块的演进眼前远不是终点,但是不代表会一路高歌。

$长电科技(600584.SH)$ 进场比较早,基本上和我的组合是同步的,至今翻倍是有的,即使进入比较早,过程中也有过接近20%的回撤,如果在现今进场风险当然高得多。

展开全文

光模块及器件(W060702.BK)

评论1点赞5收藏考验信心和耐力的时刻,相不相信光😄

考验信心和耐力的时刻,相不相信光😄

展开全文

【长电科技优化业务结构 百亿布局先进封装领域】

市值风云7月9日 | 长电科技在2026年7月9日发布的调研中表示,当前全球半导体市场仍延续上行趋势,去年四季度以来稳中向上的发展势头将延续至2026年,行业正处于技术迭代承前启后的关键阶段。其中,工业和汽车电子虽有阶段性波动,但总体保持复苏态势;移动终端智能化持续拉动高端产品需求,人工智能生态的壮大带动运算电子整体需求实现明显增长。公司已提前于行业推动业务结构调整,对传统通讯业务进行优化取舍,目前通讯及消费电子收入占比已较历史周期显著收敛,且内部结构集中于需求韧性较强的高端市场;2026年第一季度,运算、工业及汽车业务保持增长,收入占比已超过45%,叠加国际客户中国本土化产能布局需求旺盛,公司已形成多元化收入支撑,单一领域的市场波动对整体业绩的边际影响已明显小于以往周期。公司将坚持产品结构优化的核心方向,集中资源布局先进封装领域,对新技术、新产能进行前瞻性布局。

2026年公司固定资产投资预算约100亿元,较去年预算大幅增加,投入规模处于国内封测行业领先水平,彰显了公司把握行业战略性机遇的决心。除维持正常经常性资本开支外,本次资本开支主要投向两大方向:一是持续加大研发投资力度,推动技术成果转化;二是扩充产能,重点推进先进封装产线建设,同时根据客户需求扩张主流封装产能,投向集中于运算及汽车电子等战略领域,持续优化业务与产品结构。

对于2026年稼动率与价格趋势,当前国内市场呈现淡季不淡特征,国内主要工厂订单饱满,处于持续投产、增加产能的状态;海外工厂自去年开始主动推进业务结构调整,目前已有新订单与新产品逐步导入,通讯业务显现复苏迹象,公司将通过优化订单与排产管理,力争全年稼动率实现稳中有升。价格方面,公司已建立成熟的原材料价格联动机制,获得越来越多客户的理解与响应,在产能相对紧缺的背景下,公司通过优选客户、优化产品结构提升单位产出价格。

当前受国际形势变化影响,公司国内外市场呈现差异化发展态势。国内市场机遇大于挑战,发展态势良好,海外客户“在中国,为中国”的本地化需求与中国本土集成电路企业的增长需求形成双轮驱动,共同推动国内集成电路产业持续扩容。海外市场方面,公司近年来持续布局先进封装技术与生态链,能力储备不断完善,业务结构调整持续推进,运算电子相关新订单与新项目已逐步导入;目前海外先进封装需求正向端侧延伸,高端PC及手机端AI等领域新项目持续涌现,而端侧AI正是公司的传统优势领域。

存储业务布局方面,晟碟半导体2025年实现收入36.2亿元,净利润2.4亿元,公司与外方股东正共同持续加大对工厂的投入,聚焦新产品技术更新与产能扩张。当前本轮存储行业上行势头强劲,预计持续时间较长,行业呈现分化特征:面向国际客户,当前存储价格持续上涨,客户尚处于价格红利阶段,提高产出意愿不高,短期对封装产能需求变化不大,待价格逐步趋稳后,国际客户封装需求将显著提升,公司正密切跟踪行业节奏,与国际客户积极探讨,精准把握资本投入周期;面向国内市场,当前国内存储客户正处于提升市场份额、加速扩张的阶段,公司将依托国内工厂在存储领域多年的技术积累,积极协同客户扩充产能,相关业务收入将逐步释放。长电科技并非仅聚焦算力领域,已形成存储、电源管理等多领域能力组合,可为客户提供综合先进封装解决方案。

位于上海临港的新工厂已于2026年3月正式投产,目前处于产能爬坡阶段,正加速设备引进到位,公司已成立多个专项小组推进客户沟通与产品导入,目前已与重点主流汽车客户、具身智能领域新客户保持紧密的研发与产品导入对接,预计爬坡完成后,从下半年开始产出规模将逐步提升。由于车规产品导入期本身长于其他产线,属于行业正常现象,公司内部制定了进取型目标,力争压缩产品导入期,尽快满足新能源汽车对芯片持续攀升的需求。在产能与技术布局层面,公司整体围绕满足以人工智能为核心的产业需求,布局了2.5D及3D晶圆级封装、3D系统级封装等先进封装技术,当前正坚决推动2.5D产能建设,同步推进3D技术开发,汽车电子领域也保持高水平投入,爬坡进展符合预期。对于短期利用率与中长期需求的平衡,公司将在保持财务健康的前提下,通过高强度研发和产能投入开展战略性业务取舍,主动承担转型期短期利润承压,坚决全面聚焦先进封装并推动主流封装先进化,通过平衡短期与长期需求,加速客户导入上量,缩短技术成果转化周期。

评论1点赞2收藏

除了长城炮之类皮卡,上汽大通早在18年就出过升顶车,只是太不令人瞩目乏人问津。

升顶车属于小众市场,但咱村的小众比很多村大众还多,所以这个市场并不是不可为,您瞅瞅多少家用suv甚至轿车还顶个车顶行李箱。

我觉得这玩意儿受众之一是驴友,但正经深度驴友应该还真看不上这个。最大受众极可能是钓友,受众与几千上万块买钓杆的画像高度重合。$小米集团-W(01810.HK)$ 还真有可能把这打造成可观的新品类。

除了长城炮之类皮卡,上汽大通早在18年就出过升顶车,只是太不令人瞩目乏人问津。

升顶车属于小众市场,但咱村的小众比很多村大众还多,所以这个市场并不是不可为,您瞅瞅多少家用suv甚至轿车还顶个车顶行李箱。

我觉得这玩意儿受众之一是驴友,但正经深度驴友应该还真看不上这个。最大受众极可能是钓友,受众与几千上万块买钓杆的画像高度重合。$小米集团-W(01810.HK)$ 还真有可能把这打造成可观的新品类。

展开全文

上汽集团(600104.SH)

评论点赞3收藏

$格力电器(000651.SZ)$ 董大姐向群众喊话最近显而易见的少了,但是显然宝刀未老。

对股东喊话“家电不改为格力,凭什么分红”。天雷滚滚,振聋发聩。

1.股东消费电器时不选择格力,是格力的问题还是股东的问题? 出问题的是格力。

2.格力吸引投资者的点是什么?如果并不偏爱格力的产品和品牌,为什么选择投资格力?因为现金分红。

董大姐敢于不分红,无异于拿着扫把把投资者往外赶了!

但是我认为格力不敢不分红。高瓴会同意?拿啥还利息?董明珠自己会同意?拿啥还利息?

$格力电器(000651.SZ)$ 董大姐向群众喊话最近显而易见的少了,但是显然宝刀未老。

对股东喊话“家电不改为格力,凭什么分红”。天雷滚滚,振聋发聩。

1.股东消费电器时不选择格力,是格力的问题还是股东的问题? 出问题的是格力。

2.格力吸引投资者的点是什么?如果并不偏爱格力的产品和品牌,为什么选择投资格力?因为现金分红。

董大姐敢于不分红,无异于拿着扫把把投资者往外赶了!

但是我认为格力不敢不分红。高瓴会同意?拿啥还利息?董明珠自己会同意?拿啥还利息?

展开全文

格力电器(000651.SZ)

评论点赞3收藏

一个公司的长期价值取决于这个公司和他所做的事情对社会是否有积极的贡献。但是市场给予的价格是基于现实利益的回馈。

比如在塔克拉玛干沙漠植树是有意义的事情,但是市场并不可能给出好价格。反过来说利益反馈给市场到位,无所谓本身有没有价值,比如$片仔癀(600436.SH)$ 。

有价值,价值可以被市场发现,被搁置被低估才是最好的。

一个公司的长期价值取决于这个公司和他所做的事情对社会是否有积极的贡献。但是市场给予的价格是基于现实利益的回馈。

比如在塔克拉玛干沙漠植树是有意义的事情,但是市场并不可能给出好价格。反过来说利益反馈给市场到位,无所谓本身有没有价值,比如$片仔癀(600436.SH)$ 。

有价值,价值可以被市场发现,被搁置被低估才是最好的。

展开全文

片仔癀(600436.SH)

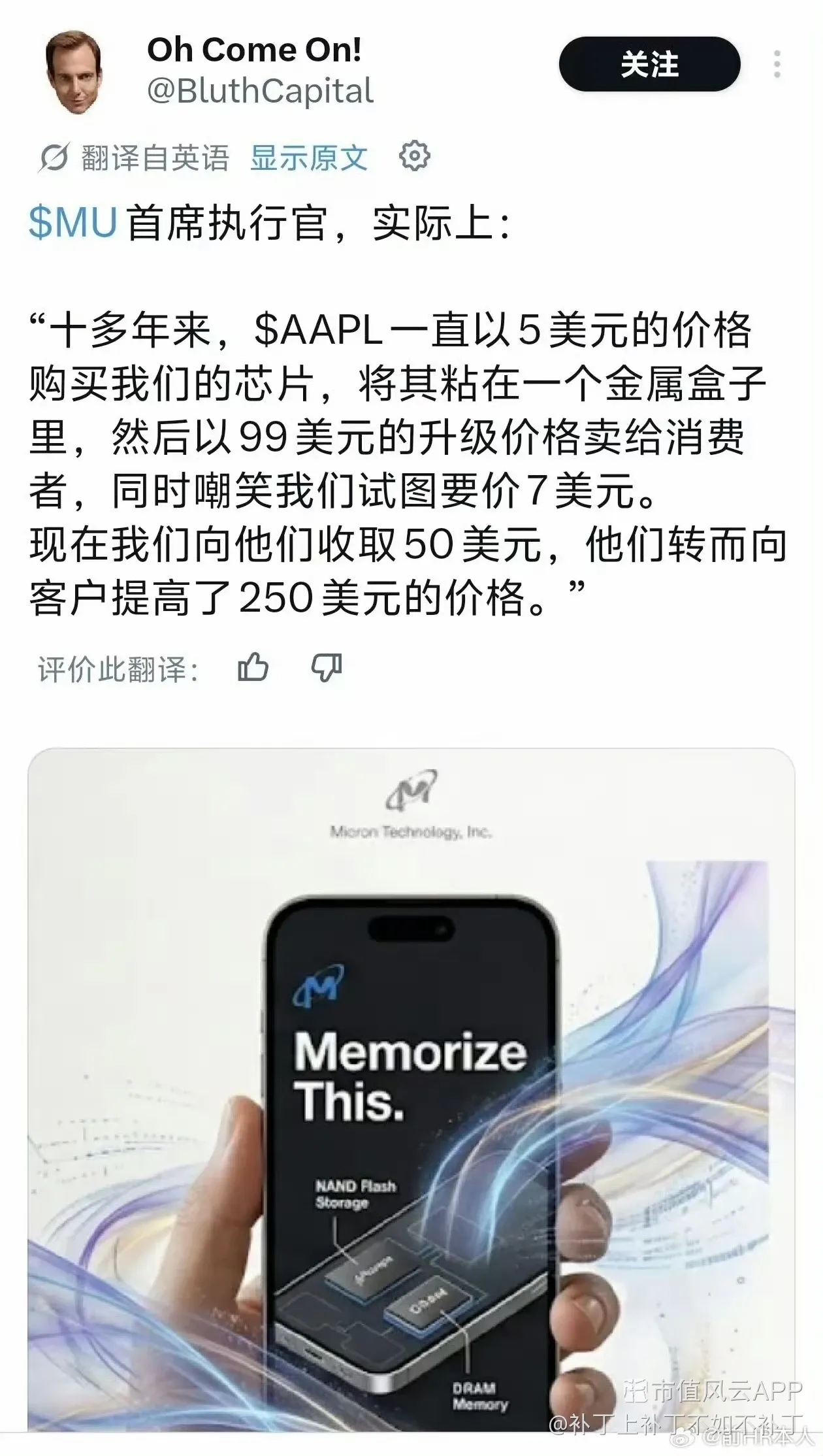

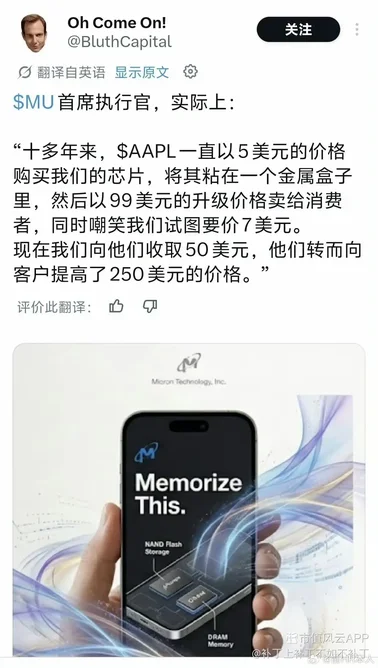

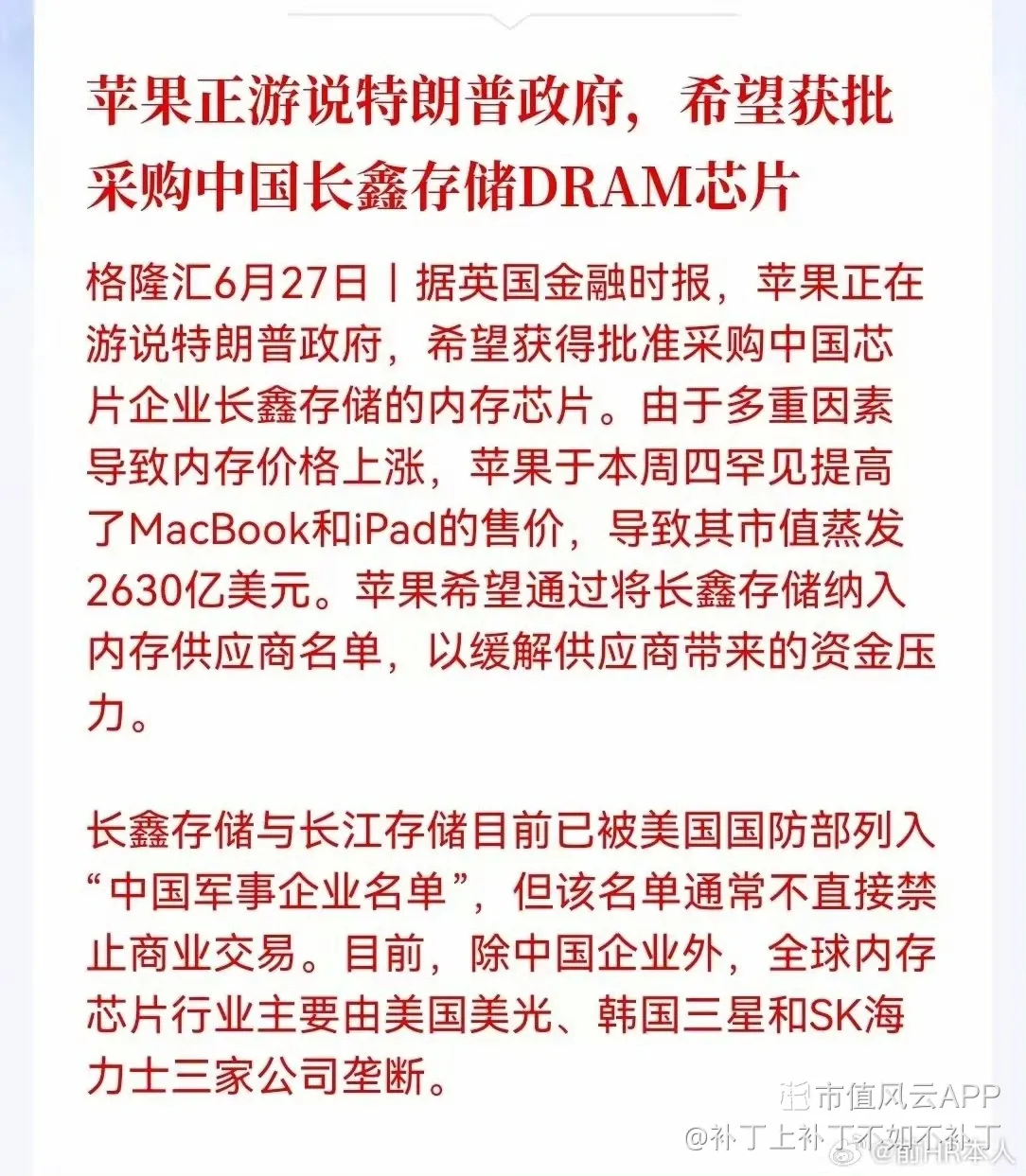

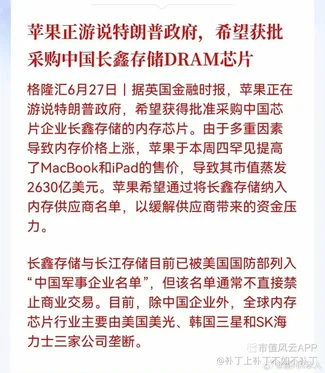

评论点赞3收藏$美光科技(MU.US)$怒怼$苹果(AAPL.US)$

要把长鑫存储从小黑屋放出来😅。

要国内敢说要多赚钱要收费恨不得把资本家吊电线杆,我们已经习惯了没有最低只有更低,包邮,无理由退货甚至退款不用退货😅。

我们习惯性依赖规模,薄利多销,这是双刃剑,另外一面就是极强大的工业化能力

$美光科技(MU.US)$怒怼$苹果(AAPL.US)$

要把长鑫存储从小黑屋放出来😅。

要国内敢说要多赚钱要收费恨不得把资本家吊电线杆,我们已经习惯了没有最低只有更低,包邮,无理由退货甚至退款不用退货😅。

我们习惯性依赖规模,薄利多销,这是双刃剑,另外一面就是极强大的工业化能力

展开全文

苹果(AAPL.US)

评论3点赞10收藏

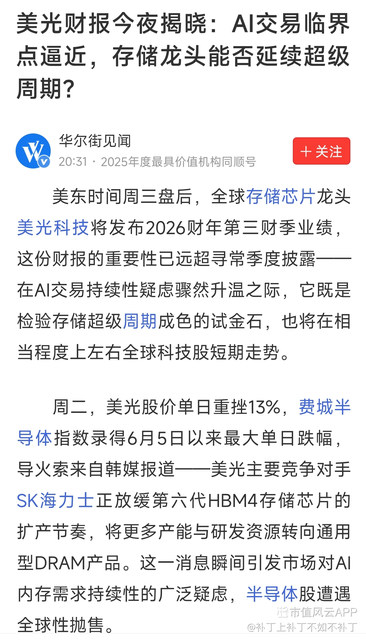

$美光科技(MU.US)$

AI的未来可能是星辰大海,但动力还是来自全球资本的驱动。存储令人咋舌的涨幅是因为它是这轮算力投资中暂时最稀缺的资源。

能不能继续新高,取决于:

1资本开支的承诺和兑现。

2供给与需求结构的变化。

AI领域是中美国力角逐放在聚光灯下的战场,就像当年美苏在太空竞争中的星球大战计划。所以我不相信AI会轻易慢下来。

$美光科技(MU.US)$

AI的未来可能是星辰大海,但动力还是来自全球资本的驱动。存储令人咋舌的涨幅是因为它是这轮算力投资中暂时最稀缺的资源。

能不能继续新高,取决于:

1资本开支的承诺和兑现。

2供给与需求结构的变化。

AI领域是中美国力角逐放在聚光灯下的战场,就像当年美苏在太空竞争中的星球大战计划。所以我不相信AI会轻易慢下来。

展开全文

美光科技(MU.US)

评论2点赞4收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验