会员

会员 下载APP

下载APP

满囤按:

经济逆全球化,政治右翼化,这是当前世界日趋明确的政经形势,也是投资者面临的市场大背景。

这个大背景之下,以史为鉴,平时的普通金属被国家机器和大类资本冠以了不普通的“战略金属”乃至“战争金属”属性。

这种属性的异变,意味着市场价值重估的重大投资机会。

分享一篇好文,供同修们投资参考。

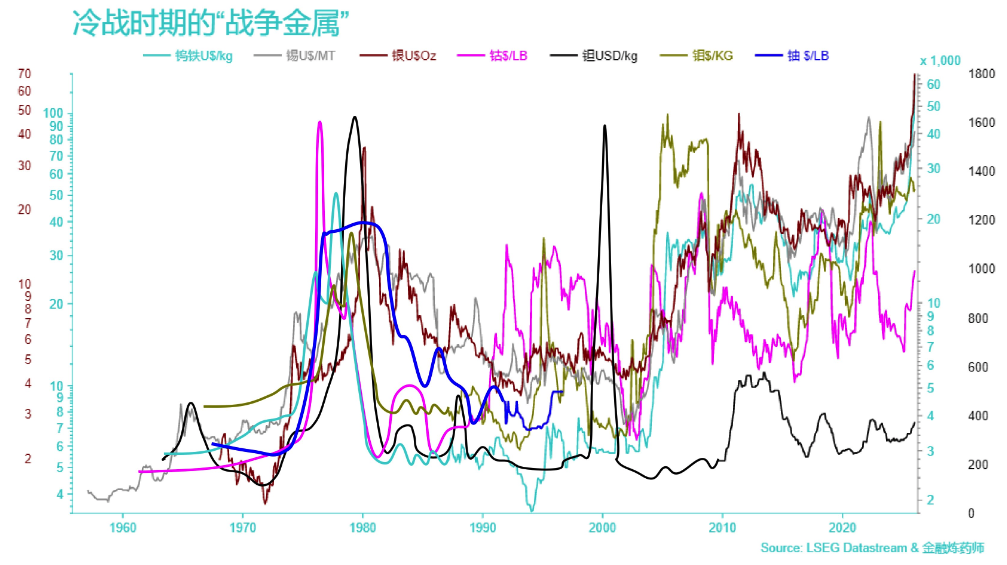

我最近专门做了一张数据图表给大家,这张数据图表提到了一个所谓的“战争金属”概念,包括了铬、锰、钨、钛、钨、铀、银、锡等金属的历史价格走势,这个数据确实不太好找,我会在《付鹏说》等相关的栏目里,会给大家放出来,仅供大家参考。

我放这个数据,主要是想表达的是,当前的时代和上世纪70 年代、 80 年代相比,具有非常强的共性。所以在这种背景下,我们说这种所谓的叫双重金属,既具有“国家战略安全属性”,还具备着生产力进步、新的科技进步对其需求提振。它具备双重金属的特征,它会表现出价格的异常。这个情况其实在70 年代到 80 年代,其实都在这些金属上爆发过。之所以提,因为过去的几年的时间里,我觉得我们跟当年的这个时代其实有着非常大的一个相同性。

我在2016 年写《见证逆潮》初稿的时候,其实就提到过这两个时代的雷同,本质上来讲都是科技在经历战争或者经历停滞的大阶段,像美国大概从1965 年一直到 1980 年之间,进入到长期的全要素生产率停滞阶段。我们目前所处这个阶段中,逆全球化的特征——或者说右翼化的特征会比较明显,同时地缘政治比较紧张,而科技的进步和新的生产力正在逐渐产生。

在上世纪 60 年代到 80 年代的阶段中,其实是完全一样的。工业时代带来的生产力红利已经结束,生产关系的错配正在产生。全球的右翼化和冷战的这种思潮在不断地影响着当时的人们,但与此同时,新的科技正在逐渐被孵化出来,包括后来的个人计算机、互联网、信息技术、半导体等。到了1981 、19 82 年的时候,乔布斯、比尔·盖茨等半导体、计算机互联网信息技术时代的弄潮儿,已经逐渐浮水。

上世纪60到80年代的这两个特征——生产力的进步和生产关系的重构,世界制度和秩序的重整,和当下2016 年后全球的典型特征是一模一样的。

走到今天我们来看,其实生产力的进步已经逐渐浮现出来。一方面,从半导体、计算机、互联网在逐渐的升级,到现在AI 数据算力、纯数字时代的到来。另一方面,我们也看到全球生产关系的错配、世界秩序的重构,也随着地缘政治的因素、全球的右翼化在加剧。

对比之下,你会发现其实这两个时代有着非常强的共性。这就是为什么近期在华尔街见闻的Alpha峰会上,我说拿现在去对比2000 年的互联网泡沫实际上是不对的。现在如果真的要去做对比,我觉得更像是上世纪 70 年代末到 80 年代初全要素生产率重构的时代。

金属商品价格狂飙的双核驱动:“战略与生产力双重属性”

在这种背景下,目前有一个特殊的领域,就是这种具备着战略和生产力双重属性的金属供应链,成为重要焦点。这个焦点在过去几年里逐渐浮现出来,尤其是疫情后非常明显。

第二是波动最剧烈的基本都是非常小的细分商品,无论是它的供给、它的需求、它的市场都是非常窄的,这也是为什么我们说在这种特殊的背景下,它就很容易成为市场焦点,整个市场的巨大波动的主要源自于这些细分领域。但回顾上世纪这段历史,当年这些细分品类的剧烈波动,对于大部分老百姓来讲其实是没有什么太大意义的。当年对于大部分老百姓而言,更关心的可能是牛奶、面包、石油,这是他们生活中的必需品。

但在1981 年后,全球金融化格局不断加剧,金融的衍生品和杠杆不断在提高,这就使得我们现在来讨论这些具备战略和生产力双重属性的金属资产的时候,它就不再像当年那样跟大部分老百姓无关,而是会通过金融衍生品投资和杠杆在不断的影响着大家。在2025年下半年的时候,银、铂、钯、钨、钴、铬、钛等金属的价格,其实都发生了异动,而这种异动跟上世纪70 年代的情况非常的相似。

这个数据其实不太好找,我已经给大家把这个数据和图都已经列出来了。在上世纪70年代,美苏不断囤积战略金属。比如说钨铁用于国防军工、航空航天,还有包括坦克的装甲、钻地弹、导弹的弹头。钴合金用于飞机发动机的叶片、涡轮。钨用于制造穿甲弹动能弹头、辐蔽材料等。

而锡和银用在电子元器件的焊接上,在导弹导引头上,在电镀和合金的生产上,都属于重要的战略性资源。虽然在1980 年之后,白银逐渐被剔除出重要的战略性资源,变成一个普通的工业品。但是在当下,白银可能重新具备战略资源属性。因为现在电子工业已经跟军工高度关联。

上世纪 70 年代、 80 年代当全球地缘政治紧张局势达到顶峰的时候,这些战略性金属就经历了前所未有的剧烈波动。如果单纯从数据波动上看,当年的波动比现在还要剧烈。这其中就包含了刚才我们讲到的钨、锡、银、钴、钛,这些金属在军工设备、航空开发、核能、新兴电子工业中都是不可或缺的,所以价格在当年的背景下出现大涨大跌。

比如说钴,价格从1977年的约5.62美元/磅,上涨至1979年的峰值32.83美元/磅,在两年内实现了超过五倍的增长。随后在20世纪80年代迅速下降,至1983年达到5.76美元/磅的低点。

白银大概从两美金一盎司起步,后来亨特兄弟介入操纵市场,1980年一度暴涨到近50美元每盎司。1990年代,白银价格又回到了4 美金。钨从 5.5 美金一磅, 1979 年的时候达到高峰值 32 到33美金,后来又跌回到6到7美金。

你去看历史价格走势图表,会发现这些金属基本上都是从暴涨到暴跌。当年的国家战略属性,实际上构造了一个结构性的需求增长和供应不足,同时供应还反向受到地缘政治的影响而不稳定。与此同时,新的工业需求的增长,加剧了那个年代的供需失衡。

当然如果你去看图表也比较有意思,1980年之后,一直到2000 年,恰恰是计算机半导体信息技术高速发展的20 年。但在这 20 年里,金属价格在1980年的到达峰值之后,是一路在回落的。

我在这里就是要告诉大家一点,新的产业需求对这些商品价格的影响,逻辑上是存在的,但它具备双重属性,你必须要区分在70 年代、 80 年代的双重属性中,哪个环节才是造成价格剧烈波动的根本原因?这个根本原因不能搞错,不要直接上来说AI 时代到来,我们对这些金属都有一个庞大的需求,就将当下金属价格上涨的原因单纯解读为未来新产业的需求的增长,而忽略了真正的重要因素。

以史为鉴,分清驱动行情的主因与辅因

当下的市场局势,历史上都是曾经演绎过的。上世纪80年代,银价、钴价、锡价、钽价、钼价、铷价在高峰期过后,在后边产业链真正高速发展的时候,价格反而从高峰回落,一直跌了 20 年左右。所以我觉得至关重要的是 ,要搞清楚这个价格异常到底源自于什么?千万别搞错。

1980 年之后,随着国际局势的缓和,战略性储备库存的释放,即便此后产业高速发展,但金属品的高价格还是最终消退了。大家一定要明白主因和辅因,别搞反了。

上世纪70到80年代,战略性金属的走势基本上就是国际局势的缩影,这些价格波动更多反映了当时的大国博弈。这些金属从单纯的商品变成涉及国家战略和安全的资产,所以它创造的是一种结构性需求过剩。

在1970年代的时候,前苏联当时奉行的是战略性资源的自给自足,他利用庞大的国内资源和生产能力,建立了大量储备,像锰、铬等主要矿产,前苏联当时都维持着高产量水平,是全球最主要生产国。

当年在美苏还处在“相互怀疑”阶段的时候,其实彼此之间也出现过相互进口,美国也从前苏联购买包括铀在内的这些战略性资源。

稀有金属的生产能力在当年也变成了一种战略影响力,在钛的领域中,前苏联工业迅速扩张,在1980 年的时候,大量进口矿石,开始战略性地操纵相关的这些市场和商品来拒绝西方的获取。

苏联开始禁止各种矿物资产的出口,包括退出海绵钛的市场,在美国对当时的罗德西亚禁运期间,铬的价格也高速翻番。当年美苏对抗也一直延续到第三世界,导致一些代理人战争的爆发,像1979 年前苏联入侵阿富汗,还有对扎伊尔沙巴省的入侵,就对当时钴价造成影响。

在冷战初期的时候,美国其实只是大概规划了对苏联的这种间接冲突,没有直接撕破脸,只是相互猜疑,经济上还是相互依存。美国还是从苏联去进行采购,两个超级大国还都是优先在考虑国防必需金属,包括不锈钢的铬,合金的锰,喷气发动机的钴、弹药的钨等等。

直到后来逐渐撕破脸,美国在那个阶段中也用大量的国家战略储备(NDS),去储备大量的战略矿物,包括钽等等,它主要目的是为了应对潜在的供应中断和战争风险,同时也通过NDS 去买或者去释放来干预市场,来影响市场缓冲对进口的依赖。

而苏联是利用自己的生产能力,包括对物流进行出口限制。到后来,在里根的指导下,又重新将NDS的战略库存进行了调整,那个时候其实就把白银逐渐调出去了。

美苏从大家还能做生意,到互相建立战略性的库存开始进行防御,再到各种各样的禁运:美国对罗德西亚铬的禁令,苏联对钼的禁令,对钨的限制性出口。非洲代理人战争的冲击,也带来价格的剧烈波动,1977 年,一些当地武装在苏联支持下入侵当时的扎伊尔沙巴(现在的刚果),就导致钴的价格暴涨,钴是铜矿的副产品,当地基本占当时全球钴产量的50% 以上。当时出现的供应短缺,其实也是跟地缘政治的冲突密切相关。

而一旦发现供应短缺,大家就恐慌性购买,消费者也囤货的话,价格就非常的异常。当年这些市场异常背后,都是地缘政治的因素。当年大部分的稀有金属品类,其实投机者都不太容易参与,历史里没有留下太多投机者的痕迹,在钯金等品类里,更多的还是国家在背后成为主导力量。唯一跟普通投资者相关性较高的,就是当年的白银,大家也都知道历史上亨特兄弟的白银垄断。

白银在这个阶段到底算不算一个战争金属?二战之后,其实白银一直具备所谓“战争金属”的属性,1968年美国财政部还将大概1.65 亿盎司白银转给了NDS( 美国国家国防储备)来应对战争需求。但其实白银是伴生矿,产量非常大。1976 年之后,美国联邦紧急事务管理局评估白银产量已远超国防需求,就将白银的战略性储备目标给抹掉了。

到了1981年,美国国防储备中还有1.39 亿盎司白银,就作为多余资产开始进行逐渐出售。在这个阶段,亨特兄弟其实误判了几件事。第一是对白银仍然作为战争性资源的错估,70 年代末 80 年代初,也就是亨特兄弟在逼仓白银的顶峰期,白银反倒从美国国家战略储备中逐渐剥离出来,转向辅助工业的用途,属性发生了巨大变化。

第二,当时很多投机者下场,并不一定是真正相信这些金属品有什么需求,更多体现的是一种恐慌情绪,人们担心当时的国际局势导致经济崩溃,进而参与投机行为,引发价格剧烈波动。

关注边际变量:引发局势反转的因子何时出现?

1980 年到1981 年之间,随着里根上台之后,美苏关系逐渐进入缓和期。1983 年,戈尔巴乔夫和里根见面,冷战开始逐渐宣告结束。这意味着,这些金融的双重属性中,影响最大的一个变量,开始逐渐消退。

美苏开始逐渐释放库存,戈尔巴乔夫和里根见面后,基本上已经承认了美苏可以共存,就开始按照各自的经济发展路径,进行生产力和生产关系的调整。

苏联早期对军备竞赛的巨量投入,结合当时苏联的经济体制,后来造成了非常严重的负担。而美国大幅度抬高利率,把自己的滞胀压下去,同时石油美元的挂钩让沙特等国增产石油,这使得苏联的收入大幅度减少。随着后来戈尔巴乔夫的改革和苏联军费开支的大幅度减少,当时囤积的这些战略性资源和金属已经不再是重中之重。苏联逐渐释放战略性金属库存,就造成这些金属商品进入严重过剩阶段,即便在此后长达20 年时间里,全球半导体、电子工业、信息技术产业都处在高速发展阶段,但是金属商品仍出现了严重的过剩。

此后全球经济经历从繁荣到衰退的周期轮回,技术也在不断演进,但那些金属商品的价格自1980年代以来就开始逐渐回落,走得就比较平稳了。

回到当下,我们可以看到美国开始用关税的方式,来构建铜的战略性库存,这其实真的有点儿类似于当年NDS 的概念,无非就是在执行路径上,换用了市场经济的手段。这也是使得当前这类金属价格的波动又开始大幅度异常的一个关键原因。

所以如果我们能够去理解历史上金属商品的这段波动,肯定可以让大家对当下市场局势有一个更完整的分析框架和深度理解。现在生产力以AI 为代表,在提高全球的生产关系,在错配地缘政治,世界秩序在进行大规模的重构和重组,而黄金、白银到各种金属商品价格出现剧烈波动。

今天我们看到的这些现象,是不是跟历史上很像?所以你知道后面你重点的关注的是什么吗?重点的关注就是,会不会有类似当年戈尔巴乔夫和里根见面之后,消除紧张局势的那个因子出现?如果有那个因子出现,其实不光是我们今天聊到的具备双重属性的这些金属,其他很多资产都会出现完全不同的走势。

#好文分享

2026.1.4

回复

回复