会员

会员 下载APP

下载APP

本书基于繁体图书《被動投資學》(译者: 黃川誌,出版社: 乐金文化,出版年: 2022-7-6)转换,该书翻译自英文原版图书:The Power of Passive Investing: More Wealth with Less Work,作者: 理查·费里Richard A. Ferri,出版社: Wiley,出版年: 2010-12-7

第一部分:指数型基金现身!撼动主动投资地位

第 1 章 主动与被动的投资争论

我无法相信,大多数投资人对于只要获得平均回报,就会感到满意。其实最重要的课题是,要能成为投资这场游戏最顶尖的佼佼者。──爱德华·强森三世(Edward C. Johnson III)

投资管理的事业,是建立在简单而且很基本的信念上:专业基金经理可以打败市场。然而,这样的假设似乎是错的。──查尔斯·艾利斯

主动与被动的争论,几乎是整部《西城故事》(West Side Story)的戏剧内容,包含着众多超群不凡的人物与莎士比亚式的悲剧。就像是剧中的喷射机帮(Jets)与鲨鱼帮(Sharks),敌对的两派人马在为了街上的控制权而竞争,双方在优势的支配地位与敌方妖魔化(demonization,编按:指将对手形容为只有破坏性的邪恶,借此激起仇恨)之间,轮流交替。彼此对立的主动、被动两伙人,也为了争取得到投资人的喜爱、注意力,极度猛烈捍卫着他们各自的意识形态。双方在媒体上互相争斗,并且在公众演说及投资业的重要活动上,针锋相对。还好到目前为止,还没有发生肢体冲突的情况──至少我还没听说。

被动投资者把造成这个悲剧的因素,归因于主动型基金经理人似乎完全没有履行会战胜市场的承诺,同时,他们还从投资人委托的投资金中收取费用,来增加他们的财富。不过,主动式投资的拥护者反驳表示,战胜市场是有可能的,并指出像沃伦·巴菲特这样的指标人物,做为证明。因此,他们相信自己的高超知识与智慧,也会获得高于市场的回报。

那究竟谁对谁错呢?要回答这个问题,必须要仰赖有知识、经验,以及没有偏见的专业人士的意见。于是,这就引导我们,转向研究与解读绩效数据资料的学术殿堂、研究机构。但并不是任何学术或研究机构都行得通,因为有很多研究人员,仅仅基于金钱利益的原因,会站在某一派人马那侧或是支持某一方的人士。他们可能在收到钱之后,写出认同某一派人马想法的报告,不然就是参与由某方人士提供酬劳与招待的活动。公正的学术界意见,必须是出自于没有得到投资业给予回报的人。更确切的说,他们应该要在没有任何先入为主结论的情况下,彻底追求事实真相,并且公开他们的发现,供世人评论。

本书中提到的参考文献,如书籍、文章及学术研究报告,都是对这领域有研究兴趣的人,可以开始着手的地方。透过这些参考文献,你将获得一个丰富的百宝箱,里面涵盖了世界上众多伟大金融家的各种资料、分析与意见看法。

一开始,只有主动型基金

这本书的内容,是关于投资基金与基金的投资组合;不过,论点可以延伸至个别有价证券的投资组合。基金是本书的主要焦点,因为对大多数人而言,它们是最理想的投资工具。在必要的情况下,基金提供多样化、合理费用以及流动性的优点。此外,在基金分析方面有大量的公开信息,这将有助于我们去进行分析。

1924年,美国第一只开放型基金在波士顿开始运行。这只“麻萨诸塞州投资人信托基金”(Massachusetts Investors’ Trust)确实是个很好的构想。因为在相同的成本下,这只基金的组织架构提供了多样化的有价证券,而这是个別投资人无法自己取得的。这只基金同时也提供投资人在需要赎回基金时的充分流动性。于是很快的,其他公司也跟着推出类似的基金产品。

在早期,基金公司的业务并不是要击败市场。或者应该说,他们的任务是要选择会支付适当股利的优质有价证券,而且在不进行投机的情况下,保证收益并保护本金。击败市场并不是当时的目标,原因之一是因为那时候并没有基础很广泛的指数,虽然有由30支股票组成的道琼工业平均指数(30-stock Dow Jones Industrial Average),不过它只是价格指标,并无法反映整个有价证券市场或其经济价值。

基金产业认为,基金的存在是为了要提供所有投资人在相对不高的成本下,可以拥有多样化有价证券投资组合的机会。如果想要借由买进个别有价证券,建立相同多样化的投资组合,那个別投资人必须支付的佣金、交易费用,将会超过购买基金的费用。根据参考资料显示,在1951年,要想购买道琼工业平均指数30支成分股的每支股票的成本为1,800.81美元,而这些股票在购买和转售的佣金,占其买进价格的11.16%。

从投资人的角度来看,基金算是合理的交易。大多数的人并没有足够的钱,可以买数十种股票,而且也没有专业知识,可以让他们的投资组合跟上市变化。美国最高法院也同意这一点。美国最高法院大法官路易斯·布兰迪斯(Louis D. Brandeis),这样解释:在市场上的股票数目非常庞大。如果要小型投资人,从这么多股票当中做出理性的选择,通常是不太可能的(实际上,就连单一股票要做出明智的选择也是)。因为他缺乏能力、技能、训练,以及适当研究必要的时间。

基金的体系在产业里、投资人之间,之所以能良好运作多年,正是因为它是双赢的局面。透过基金,投资人买进多样化的有价证券投资组合,而基金公司也不需担心,当基金公司的基金经理人绩效表现不佳时,会造成公司资产损失,因为很少有人会密切的注意基金的回报情况。

紧接着,指数型基金出现

华尔街(Wall Street,译注:指大型企业、交易金额庞大的商业、投资活动等)与主街(Main Street,译注:指一般投资人、小型公司)之间的惬意关系,维持了数十年之久。接着,在1960年代一阵仓促猛烈攻击中,学术界开始密切分析基金的收益率,并且提出棘手的问题。

这些学者都很精明,也很有才能,不过他们并不为别人的利益着想。他们深入分析基金绩效的目的,并不是要败坏主动投资的名声──事实上刚好完全相反。他们想要找到一种方法,可以确认主动投资经理人的投资技巧,以便让他们能够复制使用这些方法来获利。跟其他人一样,这些学者认为,如果深入探讨,他们的研究将可以找到一种始终能击败市场而不需承担更多风险的投资方法。

事实证明,要找出能够获利的投资策略比想象中更难,而且学术界的发现,也与他们想取得的结果大不相同。有关这些早期学术研究的细节,是第2章的主题。简单来说,这些数据表示,在对风险进行调整后,实际上只有少数主动式投资的经理人能击败市场,而且其运气和能力是无法分开的。学术界也因此开始建立一种理论,指称如果投资人能由他们自己在市场中进行买卖,获利情形反而会比较好。

学术界将这个发现交给基金公司。就跟学术界对基金的绩效不感兴趣一样,基金公司的高阶主管,对于这份学术界的研究报告,也没有留下深刻的印象。当学术界质疑那些落后市场的绩效表现时,基金公司的发言人反而反过来提醒他们:“没有人有办法买下整个市场。” 在那个时候,这样的说法是正确的。因为当时指数型基金并不存在。

●现在可以根据市场进行买卖

随着先锋集团在1976年推出被动的管理、追踪标准普尔500指数的第一只指数型基金,全世界也开始跟着改变。这为基金的投资人带来选择:他们可以继续投资在绩效明显落后于市场的主动型基金,或是他们可以购买绩效非常接近市场回报的第一指数投资信托(First Index Investment Trust,后来更名为先锋500指数型基金〔Vanguard 500 Index Fund〕)。

在市场上引进指数型基金,是基金历史上的转折点。指数型基金不仅提供投资人另一种选择,也迫使主动型基金的公司重新定义主动型基金的目的。当富达公司(Fidelity)被询问,是否会跟随先锋集团提供指数型基金的时候,公司董事长爱德华·强森三世表示:“我无法相信,大多数投资人对于只要获得平均回报,就会感到满意。其实最重要的课题是,要能成为投资这场游戏最顶尖的佼佼者。”另一家大型基金公司,则用一张广告传单对这个挑战做出回应,传单里是这样写的:“有谁会让普通的外科医生开刀;听取普通律师的建议;成为普通的证券经纪人;或者,做任何事情都只得到普通的结果?”

主动型基金公司发表的这些公开声明,标示着基金产业意识形态的巨大转变。这是有史以来第一次,基金公司表达了他们的立场,他们认为这种将有价证券汇聚在集体篮子里,以提供投资人无法以相同成本自行实现的多样化作法,是不足够的。他们的新目标是要“击败市场”。

●费用、税金皆低的优势

在1976年,主动投资与被动投资的争论,一直从学术界满溢到投资界。表面上看來,主动型基金产业决定要与指数型基金在绩效方面正面交手,这是很崇高的决定。他们很坚决的要击败市场,而且他们也认为自己做得到。然而,对主动型基金的经理人而言,经济上并没有发挥作用。原因在于,费用过高、竞争过于激烈,而且基金经理人拥有的才能很有限。

不过,对主动型基金的经理人来说,很幸运的是,一般大众并不知道这个事实,而且直到现在也都还不知道这个事实。许多人还是持续认为,他们选择的主动型基金经理人会赢。其实,客观的事实早就应该可以让这场争论平息了,但是,在大众认知的战场上争论依旧激烈进行着。

聪明的投资人都知道,如果在相同的风险之下,某项投资策略能比另一项投资策略更有把握达成财务目标,那他们应该都会选择成功概率最高的策略。根据数十年的收益率比较与学术研究报告的结果,都显示被动投资组合正是投资人需要的策略。

使用指数型基金的被动投资管理,有很多好处。第一点是费用,运营被动投资管理的基金,费用远低于运营主动投资管理的基金。指数基金公司通常是收取象征性的固定费用,或是按照基金所管理的资产收取一定比例费用,用以支付给独立的指数提供公司,并借此经授权后取得指数。相较之下,主动型基金必须支付费用给经济学家和分析师,以厘清哪些资产类别、哪些国家、哪些产业,以及哪些有价证券需要买卖。这种人力的成本的差异,让被动型基金跟主动型基金比较起来,前者的费用比率很低。跟相同投资目标的主动型基金相比较,追踪指数的基金每年可能只收取0.2%的费用,而主动型基金每年则需收取1.2%的费用。

与主动型管理债券基金相比较,债券指数型基金也是因为相同原因,运作的成本结构大幅降低。相较于主动型管理债券基金每年0.9%的费用,典型的债券指数型基金每年大约仅有0.2%的费用。而上述这些数字,还没有将投资人买卖基金时,需要支付的销售费用或佣金列入考虑。

对很多投资人而言,税金是另一项很重要的成本。根据每只基金卖出有价证券的净收益,每年的资本利得(capital gains)都会将收益分配给基金的持有人。由于指数型基金的换手率较低,因此跟主动型基金相比,指数型基金每年的收益分配次数相对较少。而且因为基金独特结构的关系,ETF的收益分配次数,甚至比传统开放型指数基金的收益分配次数还少。更多关于ETF的详细内容,包括它享有的所得税利益,请参阅我的另一著作《玩转ETF基金》(The ETF Book)。

另一件值得注意且很有趣的事情是,在指数型基金进入市场之前,主动型基金的换手率是很低的。当主动型基金开始跟指数型基金在绩效上竞争时,它的换手率也开始上升。事实上,现今主动型基金产业的换手率,大约是1960年代换手率的15倍。

每年可以从金融市场赚得的财富是有限的。因此,投资成本对每个投资人的回报,就有直接的关系。由于主动投资管理的成本高于被动投资,在扣除所有成本之后,主动管理基金的单位美元平均收益(或欧元、日币等)绩效,一定会比被动管理基金的单位美元平均收益(或欧元、日币等)绩效差。这是根据史丹佛大学教授暨诺贝尔经济学奖(Nobel Prize in Economic Science,全名为瑞典中央银行纪念阿尔弗雷德·诺贝尔经济学奖〔The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel〕)得主威廉·夏普(William Sharpe)的说法。这是很简单的算术,也是未来说明指数型基金绩效会胜过主动型基金绩效的论点基础。

关于指数与标杆指数的一切

并不是所有指数的设计都是相同的。不只有很多不同类型的指数可以选择,而且能选择的指数数量也每年都在增加。因此,在为遵循标杆指数的指数型基金、ETF,提出合理的说服理由之前,有关指数结构的说明是有必要的。

指数(index)是通用术语,用来描述按照指数发行公司提供的一套规则,所选出来、给予权重的一系列有价证券。指数发行公司除了公布构成指数的所有有价证券名称,以及这些指数成分的任何变化之外,每天也会刊载有价证券的价格与指数的绩效表现。

当人们听到指数这个字的时候,“标杆指数”(Benchmarks)是大多数人想象得到的市场追踪指数。这些标杆指数,是市场活动很广泛的基础代表,它们是设计用来追踪金融市场的价值,或是市场内某一部分的价值。标杆指数在投资产业里,又称为阳春型指数(plain vanilla index)、寻找贝塔β指数(beta seeking index)。

这些年来,随着愈来更多遵循高度客制化、非标准指数编制方法的ETF进入市场后,符合指数的条件已经扩大许多。在现今,仿佛任何事情都可以称作指数。提供指数的公司,仅仅是为有价证券的选择、权重以及交易,创造机械式的整组规则,并公布了经过测试的结果。例如,某个指数可能是由只支付股利的股票构成,这些股票的权重是股利收益率(dividend yield)。或者,某个指数可能包含位在密西西比河以西、年龄50岁以下、女性执行长的公司。当然,上述这种指数并不存在,但是如果某家基金公司认为,他们能根据该指数向足够多的人出售指数型基金或ETF,那么,这种指数就会存在。

●根据标杆指数买进,进行投资

标杆指数是被动投资者应该关心的唯一指数类型,因为它代表了市场回报与市场所有成分。标杆指数是根据指数当中有价证券的市值,进行加权计算(称为市值加权,capitalization weighted),这是因为这样的计算方法,能代表市场内所有投资人的全部机会集合。

所有指数的编制方法,都需要固定更新、重新计算。直到科技让市值、数值的计算变得更容易之前,这些是不可能做到的。回溯到19世纪末,当时就有简单的价格指标;然而,提供广泛市值资料的复杂市场标杆指数,是一直等到1950年代晚期才开始出现。

对于想要创造一种评价标准,用来衡量一般市场信息的渴望,可以说是源自于查尔斯·亨利·道(Charles Henry Dow,译注:为美国记者,道琼公司、《华尔街日报》的共同创办人)。他在1884年计算11支铁路股的单纯股票平均价格,成为首创的运输类股平均数。道的平均数仅仅只是价格指标,并不是一种市值的衡量。不过,它确实为股票市场的行为,提供一种初步的股市晴雨表(barometer,编按:代表市场或整体经济趋势变化的数据)。这个指标,每天都刊登在《客户下午通讯》(Customers' Afternoon Letter)这份报纸,该报纸后来更名为《华尔街日报》。

1896年,道建立了道琼工业平均指数(Dow Jones Industrial Average,DJIA),并且将他的原始指数改名为道琼运输平均指数(Dow Jones Transportation Average)。到目前为止,尽管道琼工业平均指数只包含了30家大型公司,而且是用这些公司的价格而不是市值来计算权重,但它仍然是媒体最广泛引用的股票指标。

到目前为止,标杆指数最重要的创新,莫过于1923年标准证券公司(Standard Securities Corporation,现在已经更名为标准普尔〔Standard & Poor's〕)编制的指数。衡量市场价值的第一个市值加权指数,是由标准普尔公司编制的;在原始的指数里,有90家公司。这跟只有用价格做衡量市场变动的道氏晴雨表(Dow barometer)相比较,是很大的跃进。

到了1957年,标准普尔指数扩大到包含了500支有价证券,同时大众每天也都可以取得指数水平、指数成分股的信息。标准普尔500指数很快就广泛的被认为是评价美国股权市场的标杆指数,也是业界专业人士最经常引用的指数。不出所料,往后1976年先锋集团的第一只指数型基金,以及1993年道富环球投资人(State Street Global Investors)的第一只ETF,也都是以标准普尔500指数做为基础。

从1970年代开始,有愈来更多的公司借由收集全球市场的回报资料,制作成图表与标杆指数,因而投入编制指数的事业。举几个例子来说,这些公司包括:法兰克罗素公司(Frank Russell Company)、威尔夏公司(Wilshire Associates),以及摩根士丹利资本国际公司(Morgan Stanley Capital International,MSCI)。1970年到2000年创建的大多数指数,都是为了要当作标杆指数而编制的。

●如何选到好的标杆指数?

标杆指数应用在很多方面。它们被当作是衡量主动型经理人绩效的评价标准;衡量市场活动的水平时,它们被用来做为经济分析的标准;学术界将它们用来定义市场行为的标准;投资人将它们做为订定资产配置策略的标准。标杆指数,同时也是这本书当中,所宣传的低成本被动指数型基金、ETF的基础。

在1992年,诺贝尔经济学奖得主威廉·夏普,提供衡量主动型基金绩效时,一些选择标杆指数的标准。他指出适当的标杆指数应该(1)是可行的办法,(2)不会轻易被打败,(3)成本很低,以及(4)事前就能确认。

标杆指数的概念,在劳伦斯·西格尔(Laurence Siegel)2003年的著作《标杆指数与投资管理》(Benchmarks and Investment Management),有更深一层的进展讨论。西格尔表示,编制良好的标杆指数,体现了主动型经理人必须选择的机会集合。标杆指数的回报,应该代表全体资产类别可以获得的回报,以及被动指数型基金在扣除成本前能够获得的回报。在扣除成本之前,标杆指数同时也应该代表,参与同一资产类别所有主动型经理人的凝聚体。

西格尔确实捍卫了所有相关标杆指数都是市值加权的概念。市值加权指数,是依照每一家公司流通在外股数的总市值,依比例给予该公司权重。这种加权的方法,是编制有效标杆指数的主要组织原则,因为它是唯一可以代表,以美元计算可投资领域的方法。这是所有主动型投资人会选择的数值集合。

西格尔同时也纳入其他标准,做为确认适当标杆指数的有用方法;这些标准是:

清楚:构成标杆指数成分的有价证券名称、权重,都有清楚的描述。

可供投资:有可以放弃主动式管理,单纯选择标杆指数的选择自由。

可以衡量:可以适度计算标杆指数的回报。

相称的:标杆指数跟主动型经理人的作风(Style)是一致的。

反映目前的投资选项:主动型经理人可以从标杆指数取得相关有价证券的最新信息。

事先指定:在衡量市场绩效之前,标杆指数就已经编制完成并指定追踪。

被动投资人应该利用有追踪标杆指数、反映市场回报率的指数型基金、ETF。像标准普尔500指数这样的标杆指数,可能不会包括市场上所有交易的股票,因为它的成分只有500支股票。不过,只要标杆指数持有足够的有价证券,可以紧密追踪市场,而且是采取市值加权的计算方法,那么追踪这种标杆指数的基金产品,就是被动投资组合的一种可行选择。

●小心!指数不一定是被动的

本书定义的被动投资,是指追踪标杆指数,以赚取市场回报的指数型基金、ETF。

截至2010年6月为止,晨星公司(Morningstar , Inc.)的基金数据库里,列出超过1100只的指数型基金供投资人选择;但这并不表示,有超过1100只的基金,都是追踪市场的标杆指数。所有的标杆指数都是指数,但并不是全部的指数,都是标杆指数。过去十年内,很多新成立的指数,都是根据主动式管理策略编制的。策略指数产品在建立后被卖给基金公司,用来跟追踪标杆指数的指数型基金、ETF竞争。这些新奇产品的费用,是传统指数型基金费用的两倍、三倍。

大约从2003年开始,主动型基金产业决定扩大指数的定义,如此他们就能够更公平的基础上,跟传统的指数型基金竞争。这种策略指数可能是使用主动式有价证券的选择模型,或替代有价证券的加权模型,或者,两种模型都使用。策略指数通常由高度复杂的定量模型构成,设计用来击败标杆指数。这些策略产品并不被视为真正的被动投资,而且应该避免被包含在低成本的被动投资组合里。

主动还是被动?投资人必须做出抉择

到目前为止,为了处理主动和被动的争论,我们已经说明主动型基金与被动管理的指数型基金两者之间的差异。这项争论还有另一个层次,它是投资组合的管理阶层。这个问题是,即投资人在使用任何基金类型时,对于他们投资组合的持续管理,究竟应该使用主动配置策略还是被动配置策略。

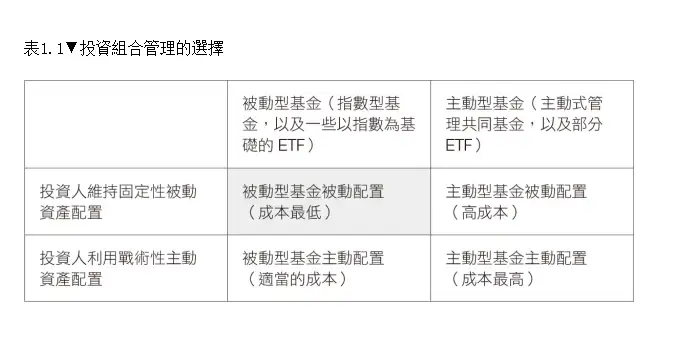

投资人必须做出两个选择:第一,决定哪种资产配置的策略才适合他们,是主动还是被动;第二,决定要用哪种类型的基金,是主动还是被动。表1.1扼要叙述四种不同的投资组合管理与它们相应的成本。

投资人要做的第一个选择是,他们要使用的资产配置的策略类型。他们可以选择一种被动的资产配置策略,用固定的权重配置将他们的投资组合分散到不同的资产类别中;或者选择一种主动的策略,根据他们所了解的市场价值,对资产类别进行战术性的权重分配。对本书而言,战术性资产配置也包括市场择时,这是一种完全转变资产类别的策略(也就是基于预测方法将投资资金移入或移出金融市场,或在资产类别之间转换资金的行为。如果投资人可以预测市场何时上涨或下跌,就能进行交易将市场转变为获利)。

投资人做的第二个选择是,投资选择。一旦资产配置的策略确定后,投资人得决定,要使用追踪标杆指数的指数型基金、ETF,或是使用企图想要胜过标杆指数的主动型基金。有些投资人可能会使用两者的组合。

本书最推荐的投资组合管理策略,如表1.1当中的灰色字段所示。投资人的投资组合,应该使用低成本,追踪市场指数的指数型基金、ETF,做为长期固定资产配置的策略。投资是按照固定金额做配置。当市场变动造成投资组合的配置超出投资策略设定的固定限制时,就要对投资组合进行再平衡,以回复到配置目标。这个策略通常称为买进、持有、再平衡。

表1.1的其他三个字段,都是利用某种主动式管理的策略。选择这三种策略当中任一种策略的投资人,是希望相较于完全被动的策略,可以获得超额的回报。选择主动型基金的投资人,希望这些基金可以胜过被动指数型基金,而选择战术性资产配置的投资人,则是希望他们押注的时间点,在市场上会比固定配置获得更高的回报。

跟完全被动策略相比较,这三个主动式管理策略的成本都比较高。成本比较高的原因,是因为主动型基金较高的费用、交易成本,以及较高换手率产生的税金。尝试要择时进出市场的投资人,也得承担择时的成本,而这是第8章要讨论的主题。

表1.1的信息,在本书从头到尾都将做为参考。有几章的内容,将讨论主动型基金对上被动型基金。另有几章的内容是强调,当使用战术性资产配置而不是策略资产配置时,会产生的问题。从长远的观点而言,执行被动资产配置,加上被动管理的指数型基金、ETF,是最好的选择。

小结

1960年代,学术殿堂开始出现被动与主动的争论,后来在1976年,随着第一只公开的指数型基金上市,争论满溢到投资界。这使得主动型基金公司必须改变他们的重点,从在合理的成本下提供多样化的投资,转变成强调他们的经理人可以击败市场;但是众多资料都始终显示:他们做不到。

1970年代晚期与1980年代,范围广泛的标杆指数逐渐形成,为接下来数十年指数化投资产品的剧烈改变做好准备。透过指数型基金、ETF的被动投资,现在几乎是所有主要资产类别和各種风格、产业的可行选择。每年有愈来更多新编制追踪市场的指数,也有愈来更多标杆指数透过指数型基金、ETF可供投资,为投资人提供了更多选择。

被动对上主动的争论,同时也包括投资组合的管理。投资者必须在被动策略的资产配置与主动战术性的择时方法之间做选择。投资人理想的选择是,使用固定被动策略资产配置加上追踪市场标杆指数,也就是低成本的被动管理指数型基金、ETF。而这个方法,为实现财务成功提供了最高的可能性。

回复

回复