会员

会员 下载APP

下载APP

原作名: The Future for Investors: Why the Tried and the True Triumph Over the Bold and the New 作者: [美] 杰里米 J.西格尔,杰里米·西格尔是沃顿商学院的金融学教授。他在麻省理工学院取得经济学博士学位,是研究证券投资的权威、美联储和华尔街优秀投资机构的顾问。他在《华尔街日报》、《巴伦》、《金融时报》等主要的财经媒体上发表过多篇文章。

全书颠覆大众 “高增长行业 / 新企业 / 新兴市场一定带来高投资回报” 的固有认知,提出增长陷阱(Growth Trap) 核心命题:

经济、行业、企业营收 / 利润的高速增长≠投资者高长期回报;决定股票长期收益的核心不是实际盈利增速,而是实际盈利增速与市场预期增速的差值(投资者收益基本原理 BPIR)。市场乐观预期会推高估值(高 P/E)、压低未来收益;低预期、低估值的成熟企业反而更容易超预期,创造长期超额收益。

两大关键收益支柱:合理低估值 + 持续再投资股息。股息再投资是熊市缓冲器、收益放大器,长期贡献绝大部分股票真实收益;追逐热点新股、泡沫赛道、高资本开支企业会持续跑输老牌稳健龙头。

熊彼特 “创造性毁灭” 对经济成立,但对投资者完全相反:创新红利大多流向消费者、创业者、风投、投行,二级市场普通投资者接盘高估值新资产,反而亏损;历经市场检验、拥有全球强势品牌、稳定现金流、持续分红的久经考验的老牌企业(Tried and True) 长期完胜新兴标的。

人口老龄化是发达市场长期潜在压制,但全球解决方案对冲危机:中印等新兴经济体高速增长,提供商品与增量资本买家,全球分散投资可对冲发达国家资产抛售压力;最终落地一套兼顾价值、股息、全球配置的长期投资框架。

第一部分:揭开增长陷阱(Uncovering the Growth Trap)

论证 “增长≠回报”,用大量历史数据推翻追逐高成长标的投资逻辑。

第 1 章 增长陷阱:以 IBM(高增长、高估值)vs 新泽西标准石油(低增长、高股息、低估值)百年对比,直观证明高成长企业估值透支未来收益;50 年代市值前列的烟草、食品、老牌消费企业长期收益碾压科技巨头,引出增长陷阱定义:投资者为高增长预期支付过高价格,最终回报惨淡。

第 2 章 创造性毁灭还是毁灭创新者?:反驳麦肯锡 “指数持续纳入新公司收益更高” 的结论。回溯 1957 年原始标普 500 成分股,原始老公司组合长期跑赢持续更新的新版标普 500;指数纳入新股会带来被动买入推高股价、新股普遍高估两大拖累,区分经济层面的创新繁荣与二级市场投资者的收益损失。

第 3 章 寻找企业黄金标的:提炼 “企业理想标的” 特征 —— 全球强势消费品牌、头部药企;代表企业菲利普・莫里斯(奥驰亚)是历史最佳长持标的。提出投资者收益基本原理(BPIR):长期收益 = 实际盈利增速 - 市场预期增速,P/E 是预期最直观衡量指标,低市盈率组合长期大幅跑赢高市盈率组合。

第 4 章 高成长行业投资陷阱:分十大行业复盘,市场份额扩张最快的金融、科技行业收益平庸;市场份额持续萎缩的能源、铁路行业长期超额收益;高速扩张行业充斥高估新股,衰退行业因市场悲观、估值低廉反而容易超预期。

当然,低估值行业和企业也存在陷阱:低估陷阱。

如果一个公司的销售低于资产负债表中的现金价值,该公司的股票是否具有吸引力。我答复说:"当心!"值得去购买其股票的仅仅是那些你能够控制的公司以及把现金发放给股东的公司。过去人们通常喜欢沃伦·巴菲特的导师本杰明·格雷厄姆的策略,即寻找那些不将现金用于股东利益的公司,但是,如果不能很快控制这样的公司,我就不会投资它们,因为,不到几年管理层就可能浪费掉那些现金的绝大部分。

第二部分:高估新生事物(Overvaluing the Very New)

聚焦泡沫、IPO、重资本科技赛道,解释为何 “全新资产” 几乎注定让普通投资者亏损。

第 5 章 泡沫陷阱:总结市场狂热泡沫五大识别信号:媒体全民鼓吹、估值脱离盈利、坚信 “这次不一样”、巨头估值离奇、百倍市盈率扎堆;以 90 年代互联网泡沫为例,作者提前发文预警纳斯达克泡沫,指出纯科技板块泡沫、其余传统板块估值合理;警示泡沫中禁止做空,仅回避即可规避巨额亏损。

第 6 章 投资 IPO 新股的骗局:统计 1968–2001 年近 9000 只 IPO 长期收益,80% 新股跑输小盘指数;新股短期暴涨是一级市场、投行、原始股东套现工具,普通二级市场投资者接盘后长期深度套;热门泡沫期上市新股表现最差,类比南海泡沫,证明追逐新股是负和博弈。

因此,一级市场投资和二级市场投资还是有较大不同:

一级市场投资,还是要选择那些扩张性的新兴行业,不断有新公司IPO,比如智谱、minimax、SpaceX等。企业IPO市场的赢家是VC风投、企业和企业员工,输家是投资者。一定要有良好的故事和概念可讲,新行业新企业,才会IPO时有巨大的泡沫。

二级市场投资,行业则没有那么重要,衰退型行业和扩张性行业,都能出牛股,关键是找出预期差。不管是高增长行业还是低增长行业,市场都可能对其中的企业业绩预期偏低,比如光模块领域的中际旭创、新易盛,PCB领域的胜宏科技,都存在机会,关键是投资者要很懂。

第 7 章 资本饕餮:科技创造生产力却摧毁价值:提出 “合成谬误”—— 单一企业技改增效利好,但全行业同步扩产、大额资本开支会引发供给过剩、价格战,利润归零;光纤通信、存储、纺织行业为典型,资本开支越高的企业长期收益越差。

那些资本支出水平最高的公司有着市场上最差的股票业绩。华尔街的许多人都相信,资本支出是生产力革命的命脉,然而事实是大部分的资本支出带给投资者的却是较差的回报。要想说服管理层增加支出很容易,因为"别人都在这么做"。不过随着消费者需求以及技术条件的变动,今天看来不错的项目到明天也许就成了明日黄花,而那时留给公司的只是债务和资金短缺,人们最后发现,他们为了满足将来需要的灵活性不但没有提高,反而还下降了。过高的资本支出意味着利润的消失和价值的毁灭。

索洛:生产率提高提高主要来自于创新、发现、革新管理观念,甚至仅仅是旧想法的清晰化(管理创新)。绝大多数这类来源并不需要大量的资本支出。

历史数据显示,不管技术进步带来的好处有多大,最终获得这种好处的总是消费者而不是公司的所有者。劳动生产率的提高降低了价格并且提升了工人的实际工资,这意味着我们可以付出更少而得到更多。

当然,因为"先行"优势的存在,技术进步会暂时对利润产生正面效应。当一家公司抢在别人前面吸收运用一种新技术时,利润会增加。然而随着其他公司对该项技术的利用,竞争使得价格下降,利润又回到了正常水平。

在这些公司的成功面前,投资者应该停下来想一想。业绩最佳的股票不是来自于那些处在科技革命前沿的产业中,倒是经常出现在停滞甚至下滑的部门里。这些公司在管理层的领导下追求效率的进步和核心竞争力的提升,这使得它们不论在哪里都能立于不败之地。具有这些优良品质的公司经常被市场低估,然而实际上它们才是投资者真正应该追逐的目标。

第 8 章 萧条行业里的优质管理层:即便行业整体衰败,低成本、严控资本、聚焦核心的企业仍能走出超额收益,举例西南航空、沃尔玛、纽柯钢铁;优秀管理、成本控制比行业赛道更重要。

第三部分:股东收益的核心来源(Sources of Shareholder Value)

确立股息与盈利是长期收益两大根基,拆解股息的不可替代价值。

第 9 章 现金流为王:股息、股票收益与公司治理:1871–2003 年剔除通胀后,97% 的股票财富来自再投资股息,仅有 3% 来自股价涨幅;高股息组合长期稳定跑赢低 / 零股息股票;稳定分红是企业盈利真实性的背书,能缓解管理层过度扩张、帝国建造的代理问题。

股利一旦实现变为收入就会自动征税。结果,如果一家公司能够通过扩大经营范围、收购其他公司或者通过回购本公司股份来将这些收入进行再投资,那么投资者交税就推迟了。

但是,绝大多数公司能否通过再投资收入而获得利润是很不确定的。如上所述,公司管理层时常花掉公司盈利,从而导致减少投资者的收益,而不是增加。手里掌握大量现金的管理层通常会失去对成本的控制,他们把资金花在奖金或者构建自己的帝国大厦上。经济学家把这些浪费掉的支出称作"代理成本",这种成本通常出现于所有所有者不担当管理者的组织中。

令人羡慕的是,沃伦·巴菲特是一个训练有素、拥有强大意志力和动机去避免上述缺陷的少数管理者之一。他通过把自己和股东紧紧地连在一起(事实上,他所有的私人财富都投资在了伯克希尔﹣哈撒韦公司),直接为自己和股东的最高利益行事。

第 10 章 再投资股息:熊市护盾、收益加速器:下跌市场中股息再投入能低价增持股份,熊市积累更多筹码,市场反弹后收益大幅放大;以菲利普・莫里斯烟草利空持续下跌但分红稳定为例,解释高股息 “盈亏平衡缩短效应”,同时对比股票回购与分红的优劣(分红更稳定、可监控)。介绍道琼斯狗股等高股息策略的长期有效性。

第 11 章 盈利:收益底层来源:区分 GAAP 财报净利润与企业核心可持续盈利;剖析股票期权、养老金会计会虚增账面利润;强调核心盈利、现金流、股息结合才能判断盈利质量,单纯追逐账面盈利容易踩会计陷阱。

第四部分:老龄化危机与全球经济权力转移

婴儿潮集体抛售资产是否会引发长期熊市,并提出全球对冲方案。

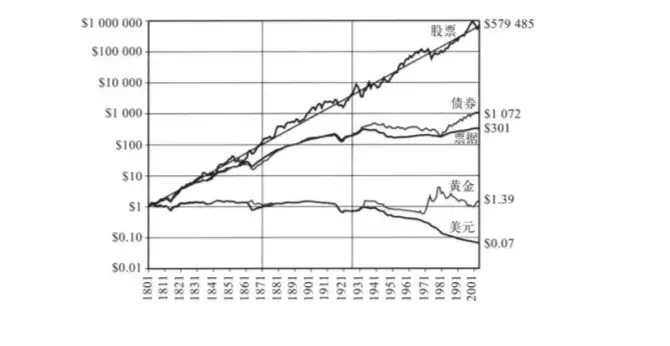

第 12 章 历史是否会重演?股票长期逻辑:提出 “西格尔常数”——200 年美股扣除通胀后长期真实回报稳定在 6.5%–7%,全球主要国家股票长期跑赢债券、现金、黄金;但人口老龄化会打破历史收益稳态,不能简单线性外推过去收益。

第 13 章 不可逆转的年龄浪潮:美欧日婴儿潮退休潮、生育率下滑、劳动人口萎缩;退休群体海量股票债券待出售,国内接盘年轻人不足,存在资产价格长期下行风险,公共养老金存在巨额隐性缺口。

第 14 章 破解老龄化浪潮:单一手段(提高储蓄、移民、本土提效)无法化解老龄化资产抛售压力,本土政策治标不治本。

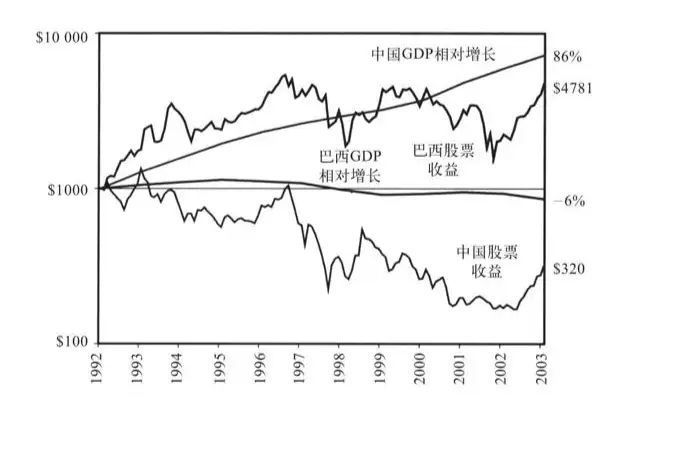

第 15 章 全球解决方案:真正的新经济: 发展中大国(中、印)人口年轻、生产力高速提升,既能为发达国家提供消费品,又能成为全球资产增量买家;全球经济重心东移,跨国企业、全球资产配置是对冲老龄化的核心手段;同时提醒新兴市场同样存在增长陷阱,高增速不代表高回报。

第五部分:资产组合策略(PORTFOLIO STRATEGIES)

落地全书理论,给出可执行长期投资实操方案。

第 16 章 全球市场与世界组合:单一国家资产无法对冲人口、周期风险,建议构建全球多元股票组合,均衡配置发达与优质新兴市场,规避单一经济体老龄化压制。

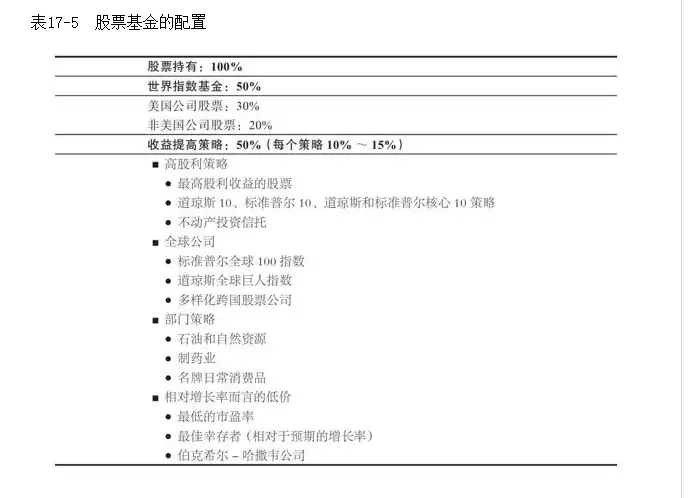

第 17 章 未来投资 D-I-V 准则:整合全书理论形成完整投资准则:

D(Dividend 股息):优先高、稳定分红企业;

I(Valuation 估值)规避极高 P/E 成长股,选择盈利增速适度高于市场预期的合理估值标的;

V(Vintage 成熟)优先久经市场验证、拥有护城河老牌龙头,谨慎追逐新兴行业、新股;

长期持有、不频繁交易、完整留存分拆 / 剥离股权降低税费与交易损耗,配置消费必需、医疗、能源三大长期优势赛道,适度规避疯狂泡沫科技板块。

回复

回复