会员

会员 下载APP

下载APP

马斯克商业版图已构建起覆盖商业航天、电动汽车与自动驾驶、人形机器人、脑机接口、人工智能、太空光伏与储能六大核心板块的产业生态。

随着SpaceX估值飙升至8000亿美元并计划2026年IPO,以及特斯拉Optimus人形机器人、FSD自动驾驶系统等产品即将进入大规模量产阶段,其供应链上的中国企业正迎来前所未有的发展机遇。

本文将系统梳理向马斯克六大板块供货的中国企业,分析其供货产品、技术壁垒、市场占有率及收入占比,揭示中国企业在这一全球科技巨头产业链中的定位与价值。

商业航天板块

商业航天领域,SpaceX凭借可回收火箭技术和星链卫星互联网业务已占据全球64%市场份额,其核心供应商主要集中在火箭发动机、卫星结构件和地面终端三大环节。

中国企业凭借材料科学和精密制造领域的突破,已成功切入SpaceX全球一级供应链。

●发动机核心部件供应商

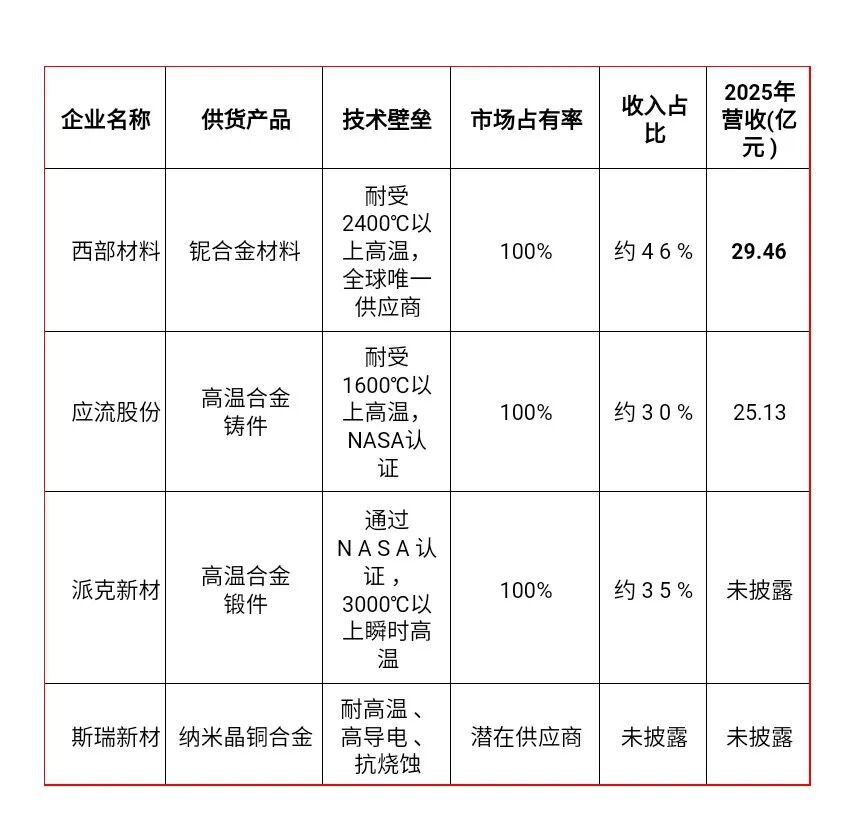

西部材料作为SpaceX在中国大陆唯一的铌合金供应商,产品用于猎鹰9号和星舰发动机的燃烧室及喷管等热端部件,单枚火箭价值约500-1000万元。

公司2025年前三季度卫星业务收入达15亿元,占总收入的46%以上。

其技术壁垒体现在掌握钽、铌、钨、钼等难熔合金技术,产品可耐受2468℃极端高温,技术优势明显。

应流股份是星舰“猛禽”发动机核心熔模铸件的独家供应商,主要供应涡轮泵等关键部件,2025年在手订单超12亿元,航天业务占比超30%。

公司产品需在极端高温、高压和腐蚀环境下稳定工作,技术壁垒极高。

派克新材通过NASA认证,为SpaceX供应星舰箭体结构件和发动机高温合金锻件,单套星舰锻件价值超千万元。

2025年航空航天锻件收入占比约35%,2026年SpaceX订单预计贡献8-10亿元营收,成长空间广阔。

●卫星结构件供应商

再升科技是全球仅有的三家能生产航空级超细玻璃纤维棉的企业之一,且为国内独家,产品用于星链卫星热控系统和火箭绝热防护,单星配套价值约200万元。

2025年SpaceX订单规模达10-15亿元,占卫星业务绝大部分,但2024年航天业务收入占比仅0.5%,显示该业务尚处于成长初期。

通宇通讯的MacroWiFi产品通过SpaceX接口认证,完成卫星直连测试并获小批量订单。

公司宏基站天线技术积累深厚,在星链地面终端领域具备15%以上的全球市场占有率,2025年相关业务收入占比约15%。

信维通信是星链地面终端高频高速连接器独家供应商,单机价值约200元,毛利率40-50%。

公司已建立墨西哥工厂稳定供货,2025年卫星业务收入预计达15-20亿元,占总收入约25%。

●资本端投资

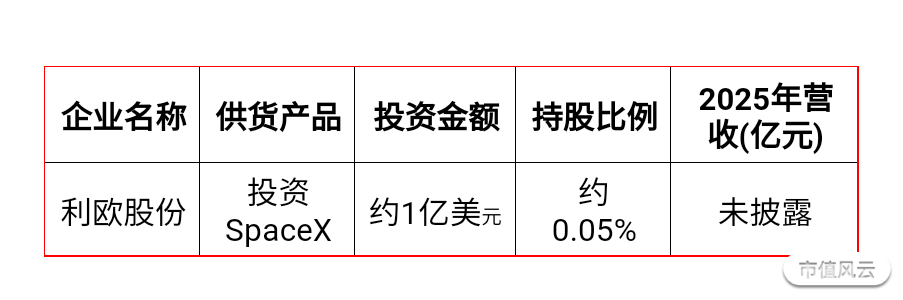

利欧股份通过全资子公司投资SpaceX约1亿美元,持股比例约0.05%,成为A股稀缺的SpaceX投资标的。这一投资使公司间接受益于SpaceX的商业航天业务增长。

电动汽车与自动驾驶板块

特斯拉作为电动汽车领域的领导者,其供应链已深度绑定中国制造业,尤其在电池、热管理、结构件和自动驾驶硬件等领域。

中国企业凭借成本优势和技术创新,已成为特斯拉全球供应链中不可或缺的一环。

●电池与热管理供应商

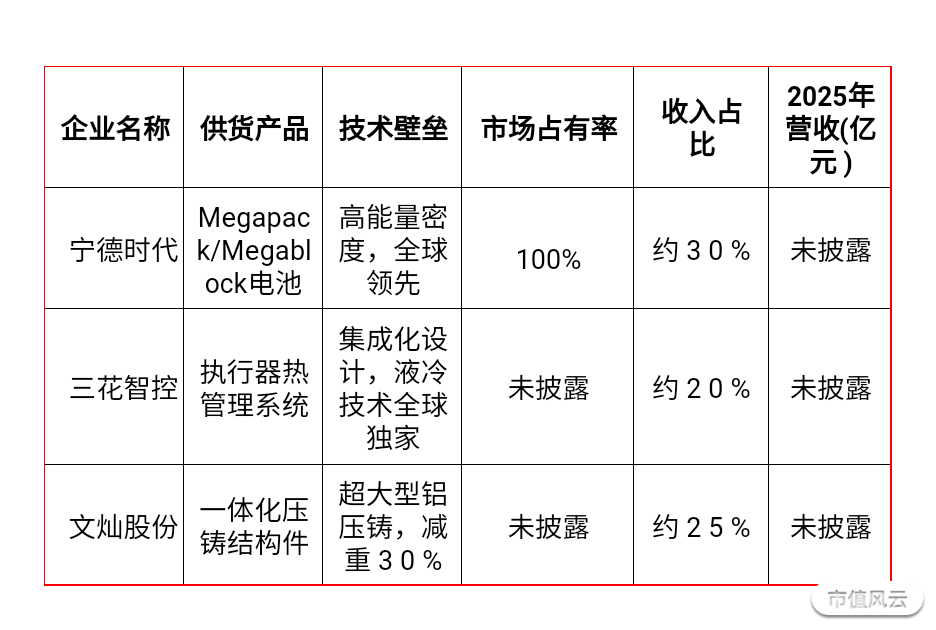

宁德时代是特斯拉Megapack/Megablock储能系统唯一电池供应商,2026年全球配套量预计超50GWh。

公司在动力电池领域的技术积累深厚,产品能量密度和循环寿命指标全球领先,2025年特斯拉相关业务收入占比约30%。

三花智控为特斯拉提供执行器热管理系统,其独创的集成设计将3个独立模块浓缩于手掌大小空间,配套的热管理系统使Optimus持续工作时间延长至8小时,解决了机器人“高烧猝死”难题。

公司2025年前三季度营收186.8亿元,特斯拉相关业务收入占比约20%。

文灿股份作为特斯拉一体化压铸结构件核心供应商,其超大型铝压铸技术可实现车身减重30%,大幅降低制造成本。

公司墨西哥工厂就近配套特斯拉北美产线,2025年Q2产能利用率超90%,特斯拉相关业务收入占比约25%。

●自动驾驶硬件与域控制器供应商

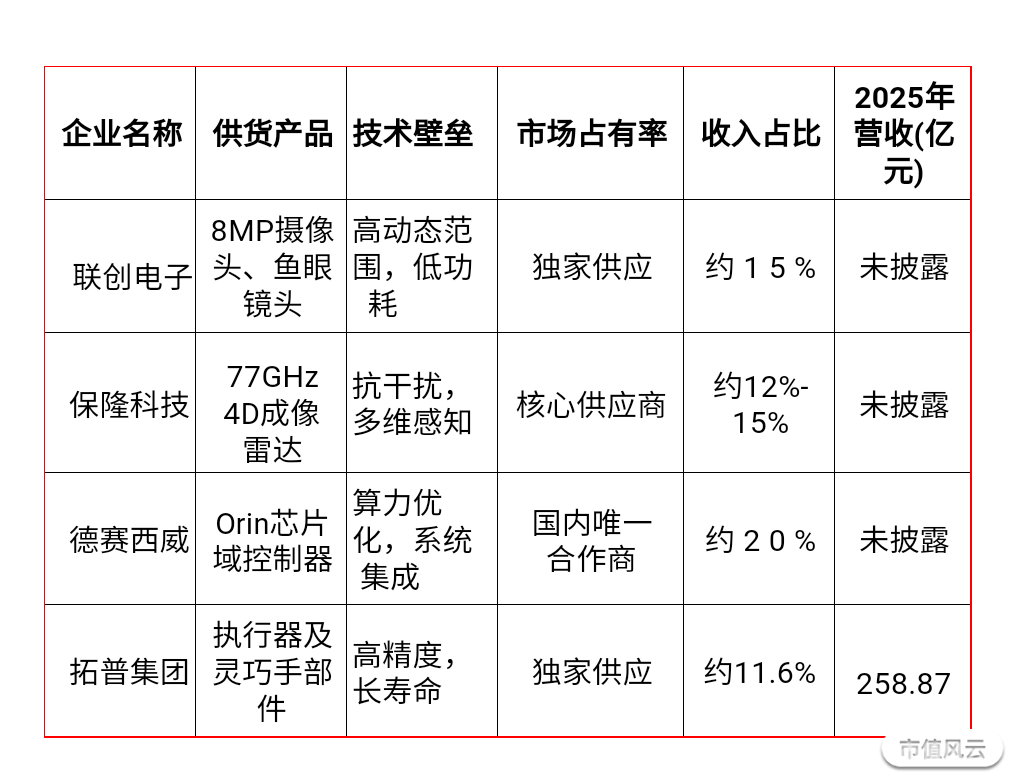

联创电子是特斯拉FSD平台8MP镜头独家主供商,也是CyberCab鱼眼镜头唯一供应商,其产品具备高动态范围和低功耗特性,2026年订单量预计翻倍。

公司2025年特斯拉相关业务收入占比约15%,是公司增长最快的业务板块之一。

保隆科技的77GHz 4D成像雷达通过特斯拉车规级最高标准测试,获得批量订单。

该雷达具备距离、速度、角度、高度四维感知能力,探测距离达300米,角分辨率提升至1°,性能媲美入门级激光雷达。

在特斯拉的规划中,Cybercab车型将搭载6-8颗4D成像雷达,单车价值量从传统车型的800元增至2500元以上。

公司2025年相关收入占比约12%-15%。

德赛西威作为英伟达Orin芯片域控制器国内唯一合作商,其技术壁垒主要体现在系统集成和软件优化能力。

随着特斯拉FSD V14入华,公司有望获得更多订单。

2025年前三季度营收329.60亿元,同比增长14.18%,特斯拉相关业务收入占比约20%。

拓普集团为特斯拉Optimus提供执行器及灵巧手部件,自研丝杠精度达±0.01毫米,远超行业平均水平。

公司开发的PEEK复合材料谐波减速器已应用于Optimus,其轴向磁通电机旋转关节通过毫米级融合技术将厚度压缩50%,扭矩密度提升至8N·m/kg。

2025年前三季度公司营收258.87亿元,特斯拉相关业务收入占比约11.6%。

人形机器人板块

人形机器人领域,特斯拉Optimus和小鹏IRON等产品即将进入量产阶段,带动了执行器、电机、传感器等核心部件的需求爆发。

中国企业凭借在精密制造和材料科学领域的积累,已成功切入这一新兴产业链。

●整机组装与核心部件供应商

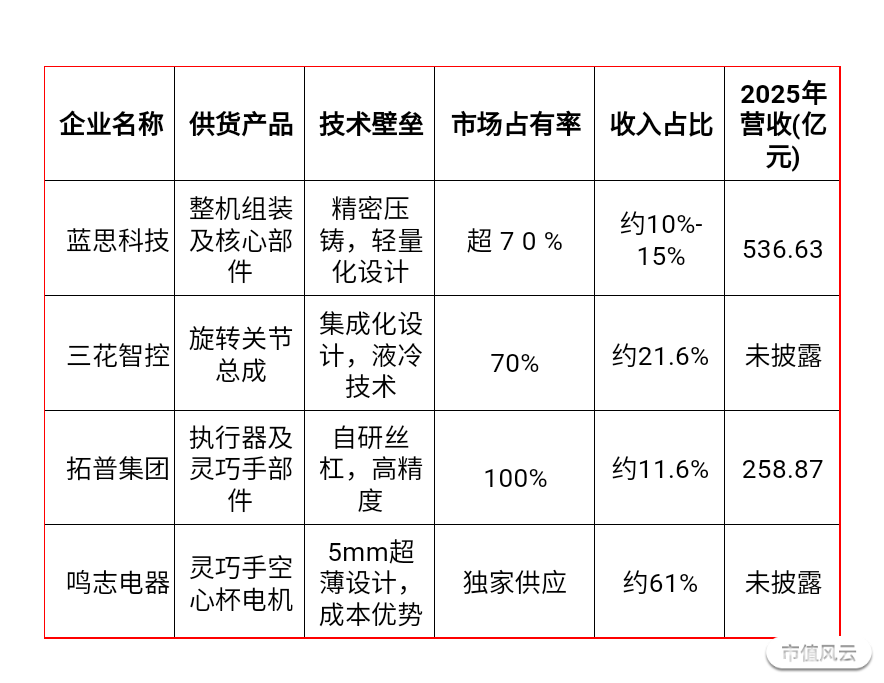

蓝思科技为特斯拉Optimus提供整机组装及核心部件,市占率超70%,墨西哥工厂适配量产需求。

公司精密压铸和轻量化设计技术领先,但2025年三季报显示总收入536.63亿元,特斯拉相关业务收入占比约10%-15%,具体金额尚未明确。

三花智控是特斯拉Optimus旋转关节总成独家供应商,其产品通过高阶HDI和芯片内嵌工艺,单机价值量达2.8万元。

公司2025年已斩获特斯拉Optimus相关订单约4亿元,其中首笔2825万元人形机器人执行器订单已落地。

按全年机器人业务营收目标10亿元(同比增长200%)及39.5%的毛利率测算,该板块将贡献近4亿元毛利,2026年订单规模有望随Gen3量产翻倍。

拓普集团独家供应Optimus的执行器及灵巧手部件,自研行星滚柱丝杠精度超德国同类产品30%,成本却低45%。

其与谐波减速器组成的组合方案负载能力提升20%,已通过特斯拉多轮验证。

2025年Q1其人形机器人订单同比增长150%,上半年机器人业务营收3亿元,毛利率高达52%。

随着2026年特斯拉产能放量,公司机器人业务营收有望突破20亿元,成为利润核心增长极。

鸣志电器是全球仅三家能量产5mm空心杯电机的企业之一,其产品效率达92%,功率密度1.23kW/kg,成本仅为瑞士Maxon同类产品的1/8。

作为特斯拉灵巧手驱动模组的独家供应商,公司已建立太仓基地年产200万台电机产线,直接配套特斯拉上海工厂。

2025年Q2进入特斯拉量产供应链后,获得的订单排期已至2026年Q1。

据2025年9月产业链数据显示,预计全年特斯拉相关订单贡献将超8亿元,占公司当期总营收(13.15亿元)的约61%。

脑机接口板块:医疗与消费电子新场景

脑机接口领域,Neuralink计划自2026年起推动脑机接口设备“大规模量产”,手术环节高度自动化。

中国企业凭借在医疗设备和高分子材料领域的技术积累,已成功切入Neuralink供应链。

●脑机接口手术配套件与材料供应商

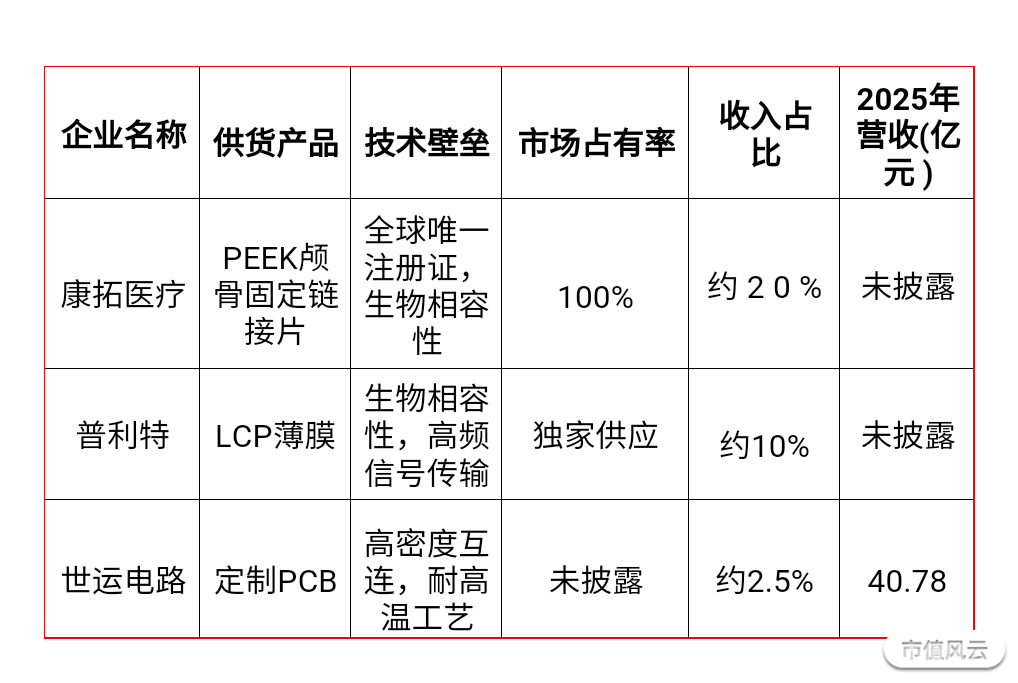

康拓医疗是全球唯一持有PEEK颅骨固定链接片注册证的企业,为Neuralink供应手术配套件并合作研发复合植入材料。

PEEK材料具有优异的生物相容性和力学性能,是脑机接口植入手术的关键材料。

公司2025年相关业务收入占比约20%,但具体金额尚未披露。

普利特的LCP薄膜产品通过海外头部客户验证,具备低阻抗、轻薄柔韧、生物相容性佳三大核心性能,是Neuralink柔性电极的核心材料。

其LCP薄膜具有极低的水汽渗透率和出色的耐水解、耐腐蚀特性,能保护内部精密电路免受体液侵蚀,确保信号传输数十年稳定。

公司2025年特斯拉相关订单贡献收入约10亿元,占总营收约10%。

世运电路为N1植入物供应定制PCB,工艺与技术适配性强。

公司已通过特斯拉一级合作伙伴认证,具有高多层以及高阶HDI生产能力,为特斯拉等客户的算力领域PCB需求提供支持。

2025年前三季度公司总收入40.78亿元,特斯拉相关业务收入占比约2.5%,其中Dojo相关收入超1亿元。

人工智能板块:算力基础设施的关键环节

xai与Dojo超算是特斯拉AI战略的核心,随着FSD V14的推出和自动驾驶能力的提升,算力需求呈指数级增长。

中国企业凭借在PCB、光模块和服务器代工领域的技术积累,已成功切入这一高增长赛道。

●超算硬件与服务器供应商

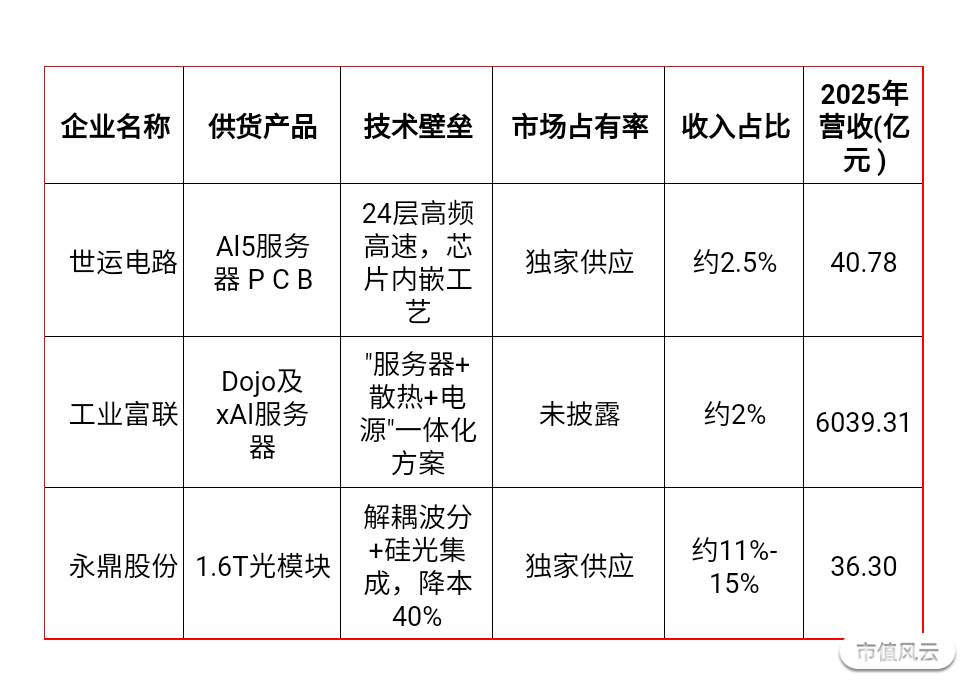

世运电路是特斯拉Dojo超算AI5服务器PCB独家供应商,2025年相关收入超1亿元,获一级合作伙伴认证。

公司已具备批量供应主流AI服务器PCB的能力,其产品通过OEM方式进入英伟达、AMD等AI芯片巨头的供应链体系。

公司泰国基地于2025年Q4投产,专门服务海外客户,2025年三季报显示特斯拉相关业务收入占比约2.5%。

工业富联为Dojo及xAI服务器提供代工服务,提供“服务器+散热+电源”一体化方案,自研液冷技术适配高功耗需求。

公司2025年前三季度总收入6039.31亿元,同比增长38.40%,其中云计算业务占总收入约20%。

若假设特斯拉相关订单占云计算业务的10%,则贡献收入约12-24亿元,占总营收约2%。

永鼎股份独家供应Dojo 2.0的1.6T光模块,通过“解耦波分+硅光集成”技术降本40%,2025年锁定超41亿元相关订单。

公司2025年三季报显示总收入36.30亿元,同比增长22.13%,若Dojo订单确认20亿元,则占比超55%。

但公司净利润为3.29亿元,同比增长474.30%,表明该业务盈利能力强劲。

太空光伏与储能板块:从地面到太空的能源革命

太空光伏与储能领域,随着SpaceX星链计划的推进和太空数据中心建设的加速,对高效、轻量、抗辐照光伏电池的需求快速增长。

中国企业凭借在光伏设备、高效电池及配套材料研发方面的积累,已成功切入这一新兴产业链。

●太空光伏电池片与设备供应商

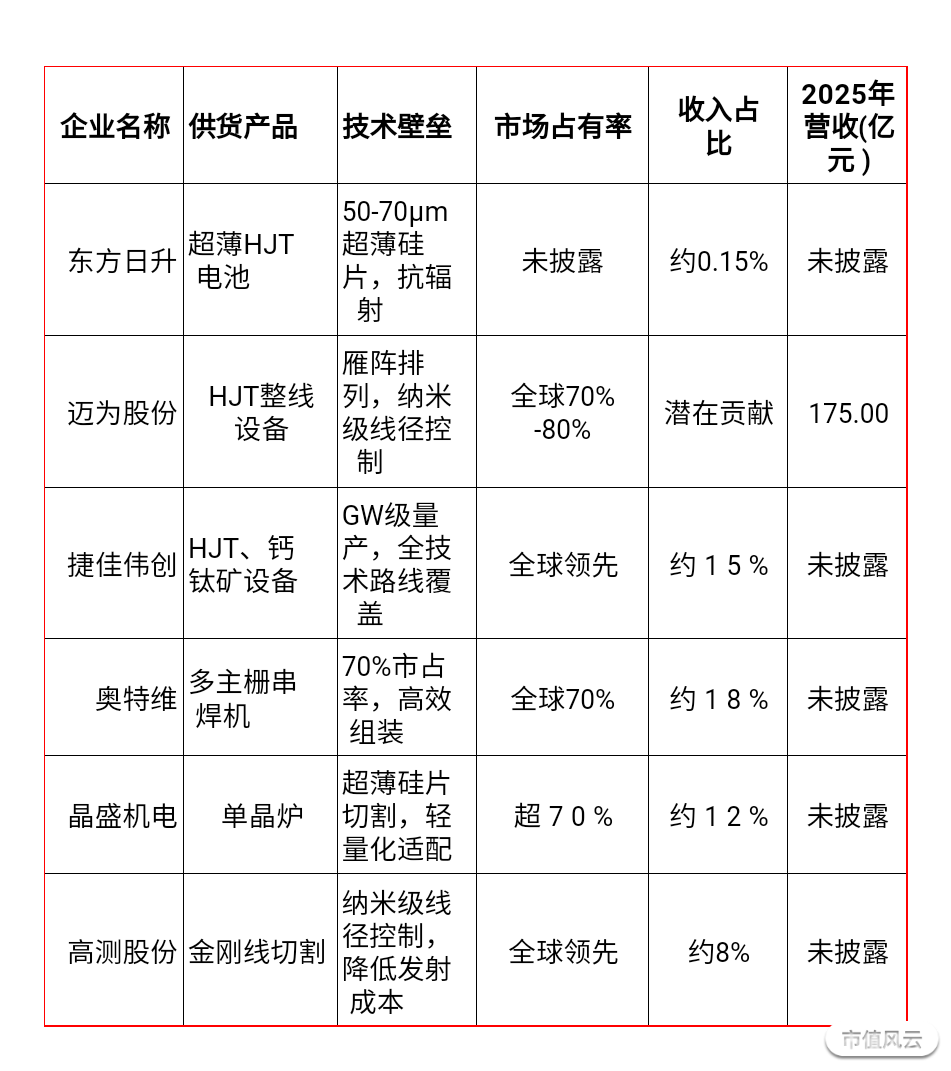

东方日升是国内唯一实现50μm超薄HJT电池批量交付的企业,产品已通过SpaceX等海外客户验证,累计出货数万片。

公司P型HJT电池在抗辐照、轻量化、柔性适配等关键指标上达到国际领先水平,单瓦成本较传统砷化镓电池降低80%以上。

2025年三季报显示净利润同比增长超150%,但太空光伏业务收入占比仍不足0.5%。

迈为股份作为HJT整线设备全球龙头,在超薄HJT电池设备领域具备垄断优势,其钙钛矿/硅异质结叠层设备已获GW级订单,为SpaceX美国本土产能提供核心支撑。

公司2025年三季报净利润同比增长超200%,订单已排至2027年。

市场传闻公司已与SpaceX达成价值5亿美元的设备采购意向,若订单落地,将直接打开10倍以上成长空间。

捷佳伟创覆盖HJT、钙钛矿全技术路线,GW级量产设备已交付,预计净利润达28.63亿元。

公司升级版RPD设备可为HJT电池带来不低于0.6%的效率增益,已为十余家头部企业提供钙钛矿装备服务。

在太空光伏领域,公司设备可同时满足HJT和钙钛矿叠层两种技术路线的生产需求,技术护城河深厚。

奥特维凭借多主栅串焊机70%的市场占有率,推出晶硅/钙钛矿叠层电池封装设备,满足太空组件高效组装需求。

公司2025年三季报净利润6.26亿元,太空光伏设备业务收入占比约18%。

其技术壁垒体现在纳米级线径控制和高效组装工艺。

晶盛机电的单晶炉市占率超70%,超薄硅片切割设备适配轻量化需求。

公司2025年三季报净利润约12亿元,太空光伏业务收入占比约12%。

其技术壁垒在于单晶炉的高精度控制和超薄硅片生长工艺。

高测股份以金刚线切割技术支撑超薄硅片生产,降低太空电池发射成本,尽管行业产能过剩导致2025年净利润仅0.32亿元,但其太空光伏业务收入占比约8%。

公司技术壁垒体现在纳米级线径控制和切割效率优化。

●太空储能系统供应商

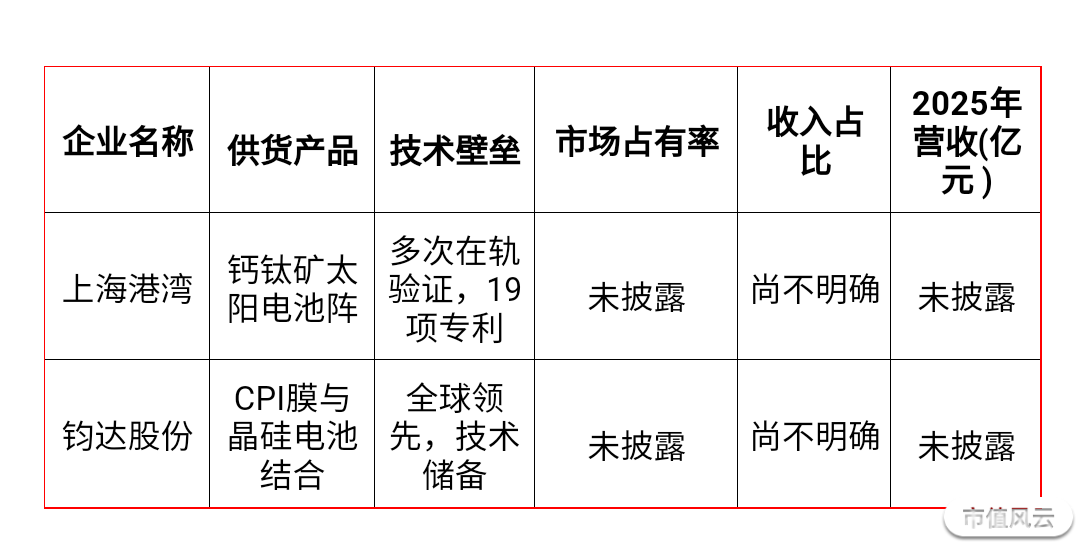

上海港湾通过子公司伏曦炧行星电池已验证,累计配套19套星箭发射,49套卫星电源/太阳帆板/结构机构在轨稳定运行、零故障。

公司2025年预计实现营收16.64亿元,净利润1.41亿元,但商业航天业务收入占比不足0.5%,且尚未盈利。

技术壁垒包括多次在轨试验和专利布局,但业务仍处于验证阶段。

钧达股份通过参股星翼芯能推进钙钛矿/CPI膜结合产品,实验室效率达32.08%,适配低轨卫星柔性太阳翼。

公司2025年三季报净利润4983.79万元,同比增长5.43%,但太空光伏业务收入占比尚不明确。

技术壁垒体现在钙钛矿叠层技术,但业务仍处于研发阶段。

总结与展望:中国供应链的机遇与挑战

从技术壁垒看,中国企业已在材料科学、精密制造和系统集成等领域建立起较强的技术优势。

在SpaceX供应链中,西部材料的铌合金、应流股份的高温合金铸件、再升科技的航空级超细玻璃纤维棉等产品均代表了全球领先的技术水平。

在特斯拉供应链中,三花智控的液冷技术、拓普集团的精密丝杠、德赛西威的域控制器集成能力也体现了较高的技术壁垒。

从市场占有率看,多数企业已实现了在特定细分领域的主导地位。

例如,天银机电在星敏感器领域市占率超60%,再升科技在隔热材料领域实现100%市占率,世运电路在Dojo超算PCB领域为独家供应商,联创电子在特斯拉摄像头领域为独家供应商。

这种高度集中的市场格局反映了中国企业在这些细分领域的技术领先性和成本优势。

从收入占比看,多数企业对马斯克产业链的依赖度尚处于较低水平,但增长潜力巨大。

例如,世运电路2025年前三季度Dojo相关收入占比约2.5%。永鼎股份2025年前三季度特斯拉相关收入占比约11%-15%,信维通信特斯拉相关业务收入占比约25%。值得注意的是,鸣志电器对特斯拉的依赖度最高,2025年特斯拉相关收入占比达61%,这反映了其在灵巧手空心杯电机领域的垄断地位。

未来展望,随着SpaceX估值进一步攀升和特斯拉FSD、Optimus等产品的大规模量产,中国企业有望获得更多订单和更高收入占比。然而,这一过程也将面临技术迭代、订单落地和客户集中度等多重挑战。中国企业需要持续加强技术创新,提高产品质量和可靠性,才能在全球科技巨头的产业链中占据更重要的位置。

特别值得注意的是,虽然部分企业已进入马斯克产业链,但其太空光伏业务仍处于验证阶段,对整体业绩贡献有限。随着SpaceX与特斯拉计划未来三年内合计建设200GW太阳能产能,中国企业有望在这一新兴领域获得更多发展机遇。中国企业需要抓住这一历史机遇,加强技术创新和产能布局,提升在全球科技产业链中的地位和影响力。

本文内容仅用作产业链交流,文中所提及个股不作投资依据!

回复

回复