会员

会员 下载APP

下载APP

出品 | 子弹财经

作者 | 马琼

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

当Token被视为AI时代的“水电煤”,围绕推理算力层的资本角逐快速升温。日前,硅基流动向港交所递交招股书,剑指“AI Token工厂第一股”。

这家成立于2023年8月的年轻公司,以惊人的速度完成了七轮融资并创下2026年国内第三方MaaS赛道(MaaS意指“大模型即服务”)最大单笔融资纪录,吸引到阿里、美团等入股,投后估值高达77.4亿元。

高速增长的资本叙事背后,是三年累计净亏损4.4亿元、2025年毛利率转负至-24%的残酷现实,尤其是毛利率负增长的状况引起市场关注。

作为独立中间层,硅基流动广泛适配英伟达、昇腾等多元芯片,支持DeepSeek等170款主流模型。但作为中国第四大词元供应平台,其1.5%的市场份额在三大巨头面前差距悬殊。

当行业头部玩家拥有较高的定价权和生态壁垒时,第三方平台的生存空间被极限压缩,其试图通过补贴换用户的努力,也可能演变为加速自身失血的催化剂。

与此同时,价格波动令硅基流动的处境更加复杂。硅基流动专注于大厂“不愿做或不经济”的国产算力优化与政企私有化部署,如何在“避开巨头”与“规模经济”之间找到自洽的增长节奏,或将是其IPO故事面临的核心考验之一。

资本的持续注入为这场突围提供了弹药,也设定了时间窗口。当资本的耐心与烧钱的速度赛跑,其独立AI基础设施服务商的商业模式能否经受住盈利考验?

1、爆发式增长难掩盈利困局

所谓的“Token工厂”,指通过算力调度、推理引擎,将底层GPU/国产芯片算力标准化封装,对外按Token(词元)按量计费的MaaS基础设施平台。

据招股书,硅基流动的定位是AI推理基础设施的“中间层”,通过自研推理引擎和算力编排系统将底层算力转化为标准化的词元供应,因而被称类比为“Token工厂”。

在商业模式上,公司主要采用两条实施路径:

一是私有化部署服务(即本地部署解决方案),为已采购算力的企业输出软件解决方案,一键把企业内部算力资源升级成Token工厂;

二是公有云服务,面向科技型企业提供开箱即用的Token服务。

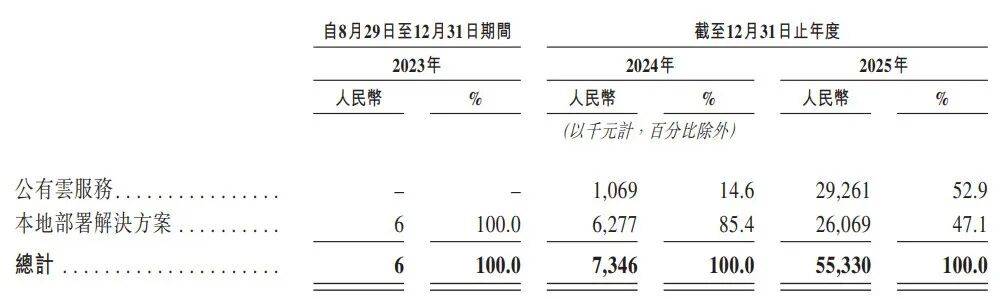

在2025年,公有云服务的营收占比分别为52.9%,本地部署解决方案则为47.1%,公有云成为第一大收入来源。

(图 / 招股书)

招股书披露,公司营收由2024年的735万元激增至2025年的5533万元,同比增长达653%,截至2026年4月30日平台注册用户突破1028万,日均词元吞吐量约5785亿次。

这一爆发式增长得益于中国词元供应市场1602.6%的同比增幅,以及公司在公有云服务与本地部署解决方案两大业务板块的快速扩张。

按词元吞吐量计,中国词元供应市场规模2024年至2025年增长1602.6%,预计2030年达到约5320亿亿词元,2025年至2030年的复合年增长率为638.3%。

值得一提的是,硅基流动为港股18C界定的未商业化公司,公司预计2026年年底前满足港股18C界定的已商业化公司的收入要求,即最近一个会计年度的收益达到2.5亿港元。以当前汇率计算,对应人民币约2.16亿元,意味着,硅基流动2026年营收增速至少应达到约293%。

然而,这种行业爆发式增长并未带来盈利能力的改善。

2023年(自成立日至年末的4个月)、2024年和2025年,硅基流动亏损分别为1222万元、8192万元和3.45亿元,三年累计亏损近4.4亿元。即便剔除股份支付等非现金项目,2025年经调整净亏损仍达1.87亿元。

(图 / 招股书)

毛利率急剧下滑更直观揭示了问题的本质。公司整体毛利率从2023年的83.3%降至2024年的39.4%,2025年进一步转负至-24%。

其中,公有云服务板块的毛利率更是低至-119%,严重拖累整体毛利率水平。哪怕本地部署解决方案业务的毛利率达82.5%,也难以力挽狂澜。

(图 / 招股书)

整体利润率收缩主要源于租赁算力产生大量成本。招股书披露,硅基流动销售及营销开支从2024年的639万元暴增1210%至2025年的8374万元,为收入的151.4%。

其中,5421.3万元(占比64.7%)花在了免费发放词元代金券上,本质上是用补贴换用户。

此外,研发投入的高企进一步加剧了现金流压力。2025年,公司研发费用达2.09亿元,是当年营收的3.78倍,主要用于自研推理引擎和算力编排系统的迭代。

尽管公司表示持续投资研发是为了支持长期增长及规模扩张,但在可预见的未来,高额研发支出与负毛利率的业务结构叠加,意味着亏损状态难以在短期内扭转。

就毛利率转负等相关问题,硅基流动对「子弹财经」表示,目前公司整体的正向毛利主要来自专属实例及本地部署业务。主要亏损源自中小用户公有云Serverless API业务,这块业务目前属于战略性亏损阶段。Serverless API业务亏损持续收窄,公司整体即可实现盈亏平衡。

2、最大独立词元供应商成色几何?

目前,词元供应市场主要形成独立生态与封闭生态两类商业模式。

在独立生态下,词元供应平台通常不绑定任何云提供商、模型或应用场景,而是通过连接多类型算力、多元模型、不同算力中心及企业客户需求,提供多模型、多算力、跨部署环境的词元供应服务。

在封闭生态下,云服务厂商、大型科技企业或模型厂商依托自有云资源、模型、算力基础及应用场景,在自身生态内实现资源整合、模型调用和服务闭环。

硅基流动将自己定位为“独立生态词元供应平台”,不绑定任何单一云、芯片或模型厂商,而是做连接上游算力、中游模型与下游应用的系统软件中间层。

据招股书,公司平台已支持累计合共170个模型,包括DeepSeek、GLM、Kimi、MiniMax等主流先进模型;跨芯片及多模型适配能力全球排名第一,支持国际领先芯片(如英伟达及AMD的GPU)以及主要国产AI芯片(包括华为昇腾、沐曦、摩尔线程等)。

(图 / 招股书)

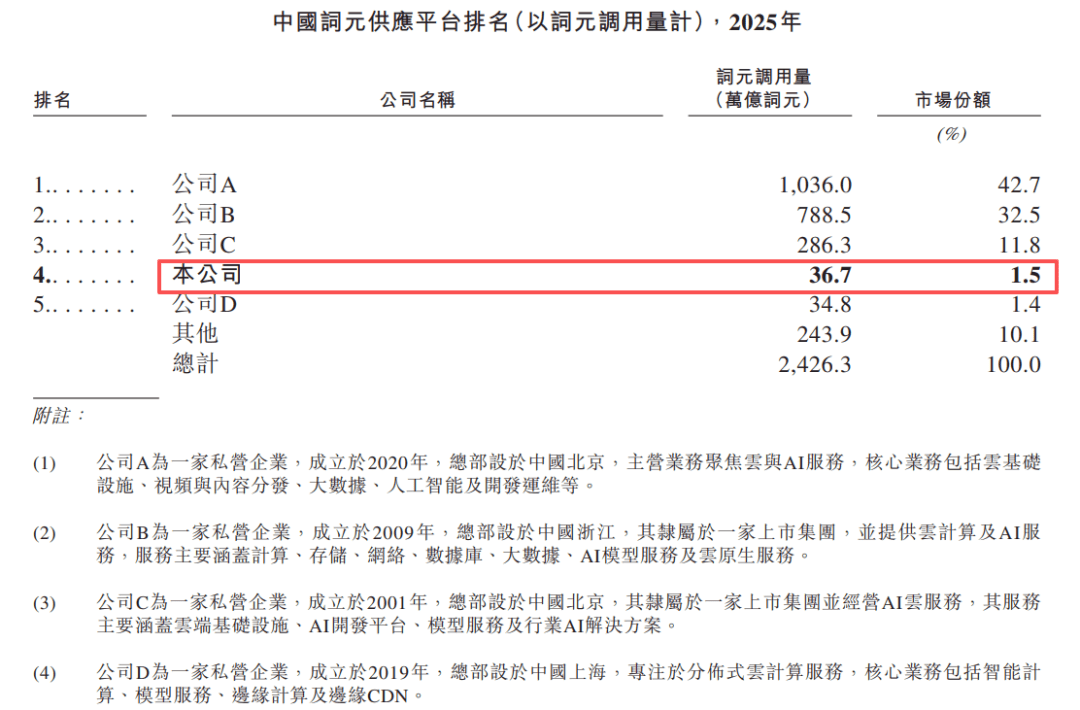

根据弗若斯特沙利文的资料,按2025年的词元年吞吐量计,硅基流动是中国最大的独立生态词元供应商,市场份额为1.5%。

(图 / 招股书)

不过,若算上依托自有云资源和模型的封闭生态厂商,硅基流动仅为中国第四大词元供应平台,其市场份额与前三名的差距,不是一个量级。

IDC报告显示,2025年上半年火山引擎以49.2%的市场份额位居第一,阿里云以27%位列第二,百度智能云以17%排名第三,三者合计拿下了整个市场约93%的份额。(编者按:该数据统计口径仅为公有云MaaS市场。)

在硅基流动看来,这个身位有独特价值:封闭生态倾向于把客户锁进自家的算力与模型,硅基流动保持中立开放,在国产算力多元化、多方竞合的产业格局中,这种中立定位更容易赢得信任,也让硅基流动成为连接芯片商、模型方与企业客户的枢纽。

然而,客户集中度是一个隐忧。2023年、2024年及2025年,五大客户占收入的比重分别为100%、85%及45%,单一最大客户占比从83.3%降至61.1%再降至13.6%。

虽然集中度在下降,但2025年前两大客户收入占比仍分别达14%和13%。在Token定价持续下行的行业环境中,大客户的议价能力存在持续抬升的趋势,公司的成本向上游传导的空间有限。

更多的挑战来自价格战。据中国信通院数据,国内大模型API平均价格较2023年已累计下降超90%,头部大模型厂商已累计十余次下调API价格。

以DeepSeek为代表,2026年6月,DeepSeek V4 Pro正式开启永久降价,调整后的价格仅为原来的四分之一。

作为中间层的硅基流动,既无法控制上游算力成本,又在下游面临持续的降价压力,盈利空间被双向挤压。

对于市场竞争策略的应对,硅基流动高层曾于去年公开表示,公司专注的是大厂目前意愿不强或做起来不经济的领域,尤其是对国产算力深度优化、为对成本敏感且需要私有化部署的中大企业和政企客户提供服务,并将推动产品从头部客户向更多有规模化应用需求的腰尾部企业渗透。

向大厂不愿涉足的地带布局,不失为一个争取生存空间的理性选择。只是这条避开巨头火力的差异化路径,是否可能将公司长期锁定在“高投入、低毛利、慢增长”夹缝之中?

就相关问题,硅基流动对「子弹财经」表示,在国产芯片适配领域,硅基流动提供丰富的算力方案,是唯一适配英伟达+主流国产算力的异构算力平台,满足下游客户多元化需求。本地部署解决方案已深度切入互联网、金融、能源、交通等高附加值场景,并有标杆性客户案例落地。这块业务更多提供的是标准化软件方案,毛利为正,不存在“规模不经济”。

3、全产业链深度绑定的AB面

凭借中立定位,硅基流动在战略协同上走出了一条独特的路径,并拿到了横跨互联网、芯片、算力、能源、运营商的全产业链资本投资。

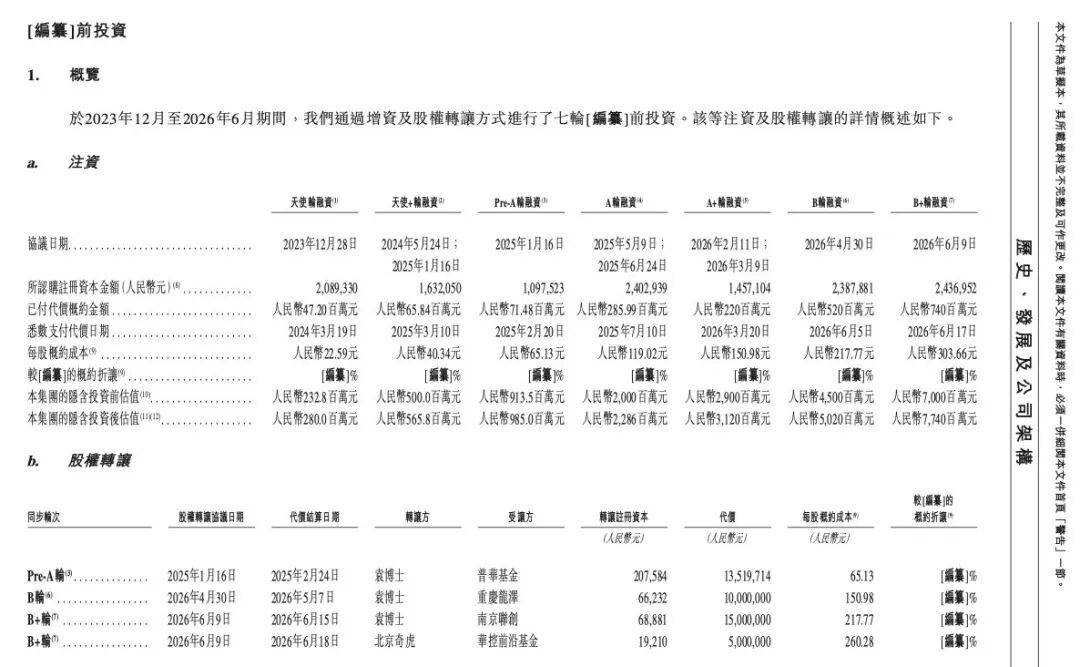

从融资节奏看,硅基流动备受资本青睐,自2023年12月启动天使轮至今,公司总计完成七轮融资。

2026年6月16日,公司官宣完成超20亿元B轮融资,创下2026年以来国内第三方MaaS赛道最大单笔融资纪录。至此,公司投后估值达77.4亿元。

不过,「子弹财经」注意到,硅基流动在6月30日向港交所递交的招股书显示,其B轮和B+轮融资数额分别是5.2亿元和7.4亿元,合计募资12.6亿元。

(图 / 硅基流动招股书)

事实上,港股第18C章明确要求未商业化公司市值不低于80亿港元,其官宣“完成超20亿元B轮融资”后快速拉升市场认知估值达77.4亿元(约合89亿港元),恰好满足上市条件。

要知道,硅基流动招股书披露其在2026年4月30日B轮融资投后估值为50.2亿元,还未达到上市要求,但6月上旬B+轮融资后估值快速提升至77.4亿元,正好达到市值要求,6月30日便迅速向港交所递表,这一操作路径也引发外界讨论。

招股书显示,硅基流动的股东名单堪称“豪华阵容”:阿里巴巴、华为哈勃、智谱、美团、商汤、携程、晶科能源、中国联通、壁仞、蔚来资本、金蝶等产业巨头,以及纪源资本、华控基金、国开金融等顶级财务机构和国资。

这种全产业链投资带来的不只是资金,更有场景、算力、模型和市场的深层生态协同。

例如,壁仞科技曾表示,期待双方在芯片适配、推理加速优化及算力集群规模化部署落地等层面开展深度合作,共同打造高性能Token工厂。

此外,硅基流动在2025年2月率先上线了基于华为昇腾云算力的满血版DeepSeek R1/V3模型,成为业内第一家走通国产芯片部署DeepSeek路径的公司。这一事件让硅基流动迅速获得行业关注,也为华为的昇腾生态找到了一个关键推广者。

但这种中立模式也面临挑战。部分投资方本身也是潜在竞争对手。阿里云、商汤、智谱等股东自身也在从事MaaS业务,各方利益诉求差异可能影响长期战略决策。例如,阿里自有阿里云百炼、商汤自研的大装置“万象”、智谱自有API业务,这些股东与公司存在直接同业竞争。

另外一个值得关注的细节是客户与供应商的重叠。

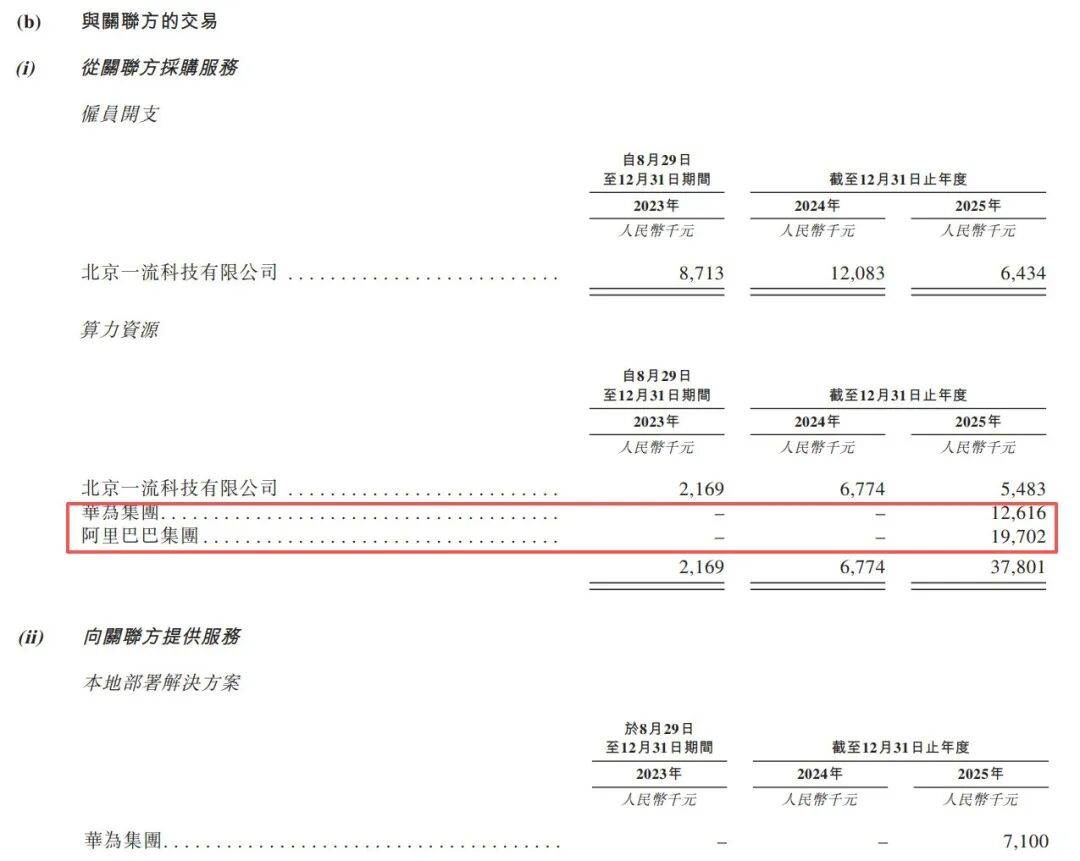

客户I(亦为供应商J)为硅基流动2025年第二大客户,同时为当年第五大供应商,并与客户I同属一集团。公司主要向其提供AI模型芯片适配服务,而其主要透过集团内不同实体向公司提供算力资源。

2025年,硅基流动向客户I的销售额为710万元,占公司2025年总收入的12.8%。同期,公司向供应商J的采购额为1260万元,占总采购额的7.6%。

(图 / 招股书)

这种资方“既是大客户又是大供应商”的关系,在商业上并不罕见,但往往也意味着公司在业务上对同一主体的多重依赖。

就公司经营独立性等问题,硅基流动对「子弹财经」表示,公司日常经营决策有自主权,与产业投资方更多是互补共赢、做大蛋糕的生态协同关系,硅基流动的开放、中立定位可以长期延续下去。

从目前来看,硅基流动的未来,绕不开一道现实考题:规模效应能否跑赢高昂的研发和算力成本?

在Token成为AI时代的“水电煤”这一背景下,作为独立基础设施提供商的硅基流动有望占据关键生态位,但前提是其必须挺过当前的烧钱阶段,并在巨头围剿中守住市场份额。

硅基流动所标榜的中立性,最终仍需通过可持续的单位经济模型来验证,而非仅停留在生态位的叙事层面。

*文中题图来自:摄图网,基于VRF协议。