会员

会员 下载APP

下载APP

出品 | 子弹财经

作者 | 于莹

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

上市仅三年多,清越科技就坠入至暗时刻。

7月8日,清越科技发布可能被实施重大违法强制退市的第10次风险提示,而其股票也早已“戴帽”,简称已变更为「*ST清越」。

将时间倒回至两个月前,5月8日,证监会出具《行政处罚事先告知书》,查实公司在IPO申报,及上市后多个报告期持续财务造假,涉嫌欺诈发行、信息披露重大违法违规。

对此,监管部门拟对清越科技处以1.73亿元罚款,同时对时任董事长、财务总监等核心高管合计罚款3300万元,并分别施以4年至8年证券市场禁入,涉案线索已同步移送公安机关开展刑事核查。

如今,清越科技不仅因触及重大违法强制退市红线而面临上交所的退市程序,其股价更已跌破1元/股,双重退市风险叠加,昔日百亿市值缩水至不到4亿元。

这家曾被市场看好的科创企业,究竟是如何从高光走向崩塌?又是怎样一步步落入今天的绝境?

1、IPO时就开始虚增利润,被证监会罚款1.7亿

根据《行政处罚事先告知书》通报,清越科技在递交招股书之初,就在造假。

2021年12月21日,公司披露《招股说明书》申报稿;随着审核流程推进,又先后披露了更新的上会稿、注册稿。

在2021年,清越科技虚增利润总额约1065.49万元,占上会稿与注册稿披露2021年利润总额的21.72%。

2022年12月28日,清越科技完成上交所科创板上市,此后,公司不仅没有收敛,反而在虚增利润的路上越走越远。

其中,2022年度利润总额虚增4540.21万元,占当期利润总额的104.58%;2023年上半年,利润总额虚增4753.60万元,占当期利润总额绝对值的145.1%。

整体核算下来,2021年至2023年上半年期间,公司累计虚增利润规模约1亿元。

除了利润虚增,公司的信息披露违规同样触及监管红线。2023年,清越科技未及时披露补缴4441.99万元出口退税款的事项,该笔补缴金额占公司2022年经审计净利润的79.74%。

针对上述一系列违法违规行为,证监会开出重磅罚单,拟对清越科技罚款约1.73亿元,对4名责任人员合计罚款3300万元,并分别采取4至8年的证券市场禁入措施。

目前,清越科技已涉嫌触及重大违法强制退市情形,上交所将依法启动退市程序,证监会也已冻结公司募集资金相关账户。

因定期报告等财务数据存在虚假记载,公司股票简称由“清越科技”变成“ST清越”,随后进一步变更为“*ST清越”,退市风险持续升级。

令人唏嘘的是,这家公司曾经承载着市场极高的期待。

公开资料显示,清越科技成立于2010年,2022年12月登陆上交所科创板,创始人、实控人兼董事长高裕弟是国内OLED领域的知名技术专家,1995年保送清华大学化学系,2004年获清华化学博士学位。技术出身的创始人背景,曾是公司上市时被市场看好的重要理由。

造假的代价最终也反映在市值上。

截至7月15日收盘,*ST清越股价报0.88元/股,最新市值4亿元,较上市巅峰时期超百亿元的规模缩水超95亿元,一家曾被市场看好的科创企业,最终在持续多年的财务造假中走向崩塌。

2、被业绩“绑架”,如何连环造假?

令外界好奇的是,这场前后持续近三年的财务造假案,清越科技是怎么一步步操作的?

公开资料显示,清越科技2018年从上市公司维信诺的PMOLED业务线独立出来,后续逐步拓展出电子纸模组业务,上市后又布局硅基OLED微显示,形成了三条产品线的布局。

其中,PMOLED是起家业务,拥有中国大陆首条量产线,主打中小尺寸低功耗显示,广泛用在智能家居面板、智能穿戴、工业仪表、医疗器械上;

电子纸模组2020年量产后增长最快,也就是大众熟悉的墨水屏,用在商超电子价签、电子书、物流标签上,目前已经是公司第一大收入来源;

硅基OLED则面向AR/VR、车载抬头显示等高端场景,属于面向未来的技术储备业务。

这三块业务里,存货风险最高的恰恰是起家的PMOLED。这是一门技术迭代极快的生意,一旦产品过时,存货的价值会大大降低,跌价风险远高于普通制造业。

一般来说,营收规模越高、产品迭代越快,存货的规模就越大,需要计提的存货跌价准备(也就是为库存贬值提前计提的损失)自然也就越多。

但东方财富数据显示,公司的营收从2021年3.05亿元上涨至2023年6.61亿元,存货规模从2.34亿元涨到4.07亿元,存货跌价准备的计提比例始终维持在1%至4%之间。

但在2019年,公司尚未造假前,其存货跌价准备计提的比例尚有9%。

(图 / 东方财富)

货越囤越多,存货计提减值比例反而保持低位,本身就不符合商业惯例。不仅如此,公司还在拓展新业务、投放新产线,本就更容易产生滞销的呆滞库存。

如果把清越科技放到同行中对比,差距则更加明显。例如,其前东家维信诺、京东方等面板行业的头部公司,存货跌价计提比例普遍在15%-40%之间。

2021年到2023年,维信诺的计提比例分别是21.43%、34.08%、40.53%,京东方也有16.8%、26.65%、23.46%。在这期间,清越科技连同行的零头都不到,明显偏离了行业正常水平。

除了少计提存货跌价准备,清越科技还通过“虚假销售芯片”、未及时披露补缴出口退税款来虚增利润,这种行为往往更具隐蔽性和迷惑性。

只是,头顶国家级“专精特新小巨人企业”光环,清越科技为何要冒着风险造假?

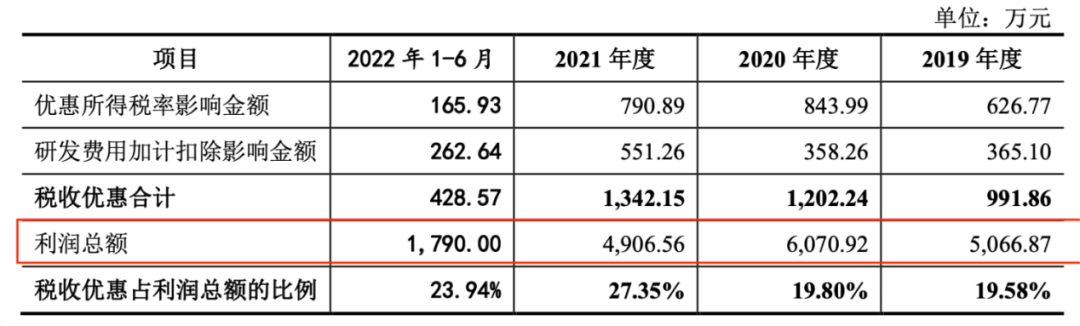

从IPO阶段,公司就面临业绩大幅下滑的压力。

根据招股书(注册稿)披露的经审计数据,公司2021年的利润总额为4906.56万元,同比下降19.18%,剔除2021年虚增的1065.49万元利润总额后,2021年真实利润总额仅约3841.07万元,同比下滑36.72%。

(图 / 招股书(注册稿))

对于IPO企业而言,业绩大幅滑坡属于重大负面信号,极易引发重点问询甚至影响IPO进程。通过虚增利润,公司将业绩的波动的幅度大大降低,一定程度上降低了上市阻力。

可见,公司早在IPO时盈利就已显出颓势,靠财务修饰勉强维持体面。上市之后,行业下行压力加大,主营业务增长乏力,其业绩直接“变脸”。

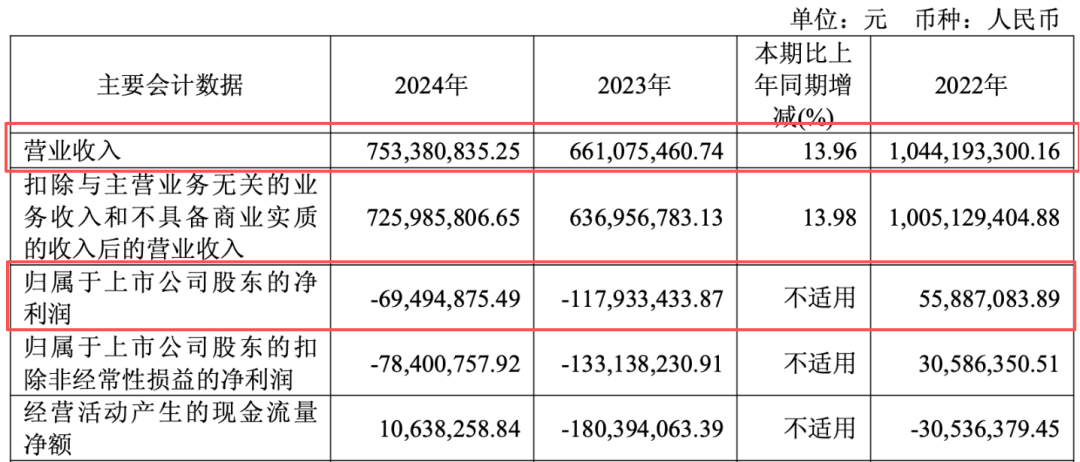

2022年到2025年,公司营收分别为10.44亿元、6.61亿元、7.53亿元、6.69亿元,起伏明显。

同期,其归母净利润从2022年的5588.71万元,转为2023年亏损1.18亿元,2024年继续亏损6949.49万元,2025年则亏损了9884.34万元。

(图 / 2024年财报)

总的来看,清越科技造假背后,还是在行业下行期,业绩缺乏想象空间,从而寻求非常规手段来掩饰业绩颓势,甚至不惜踩合规红线。

3、曾被警示,保荐、审计机构先行“买单”

清越科出现违规行为,并非无迹可循。

早在2025年8月,公司就收到江苏证监局警示函,其中明确提到公司存在募集资金使用违规、财务核算不规范、关联交易未披露的问题,从而被出具警示函。

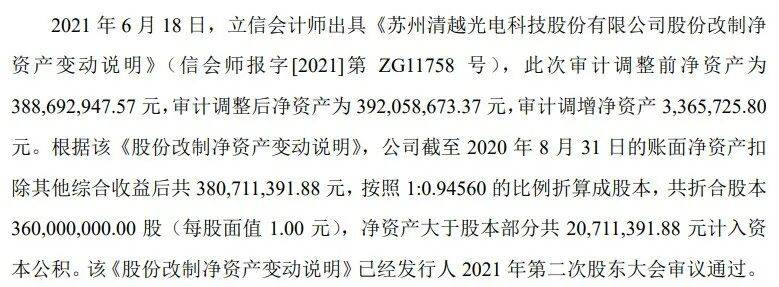

据了解,清越科技首发募集资金总额达8.24亿元,相当于上市前公司净资产(3.92亿元)的2.1倍,而这其中,有4.5亿元用于补充流动资金。

(图 / 招股书)

随着造假行为曝光,这笔募集资金的真实去向,也成了事件中值得追问的部分。

那么,这笔超半数募资额的补流资金,最终流向了哪里?有没有被关联方违规占用,或是被拿去填补造假形成的资金“窟窿”?招股书上承诺的各个募投项目,如今实际投入多少、进度如何、效益是否达标?

针对这些问题,「子弹财经」也向公司发去采访函,截至发稿仍未收到回复。

此时此刻,外界更关注的是,作为资本市场的把关角色,为何审计机构和保荐机构均未能发现清越科技造假?

据了解,清越科技IPO阶段保荐机构为广发证券,在IPO过程中,广发证券对募投项目的必要性、可行性和经济效益进行了详尽论述,但未指出相关问题。

2022年9月,清越科技IPO阶段审计机构立信会计师事务所曾出具无保留意见的审计报告,未能识破虚假合同,也未对存货周转率和应收账款周转率进行充分核查。

种种因素叠加,让清越科技得以在2022年12月顺利上市。在清越科技造假信息公开之后,广发证券、立信会计师事务所、清越科技实际控制人高裕弟表态有意承担相应责任。

具体而言,5月8日,清越科技发布公告称,广发证券、立信会计师事务所,连同公司实控人高裕弟三方,拟共同出资设立先行赔付专项基金,对因虚假陈述蒙受损失的适格投资者先行赔付,并委托投资者保护机构统筹后续服务。

同日,广发证券也发布公告明确,若清越科技最终被证监会认定存在欺诈发行、虚假陈述等重大违法行为并受到行政处罚,公司将主动履行先行赔付责任,和其他责任方共同设立专项基金,并授权管理层全权办理基金设立与赔付的具体事宜。

清越科技的案例,不是孤例。2026年以来,A股已有元道通信、*ST长药、*ST立方等上市公司,因重大财务造假被锁定强制退市。随着资本市场对财务造假“零容忍”的监管持续加码,靠造假换取上市资格的路径,正在被彻底封死。

*文中题图及未署名配图来自:摄图网,基于VRF协议。