会员

会员 下载APP

下载APP

导语:规模扩张、偿付能力无虞和严控利差损风险。

从资本竞相涌入到门前冷落车马稀,寿险牌照的定价权,不再掌握在卖家手中。

过去保险牌照因其稀缺性而具备较高市场溢价,但在严监管、竞争加剧及大环境影响下,市场对保险股权的投资热情早已降温。

2026年7月7日,京东资产交易平台上,新华联控股持有的三峡人寿2亿股第九次上架,页面最终显示“0次出价”,再度流拍。

距离今年2月首次挂牌仅过去五个月,该笔股权起拍价从最初2.02亿元一路降至1738.25万元,跌去超过九成。

三峡人寿成立于2017年底,是第一家总部在重庆的寿险公司。截至2026年,三峡人寿仅设有4家分支机构,全部位于重庆市辖区内,业务覆盖范围高度集中。虽然拥有全国性保险牌照,但从展业半径看,三峡人寿更像一家地方性险企。

2023年12月首轮增资后,公司从民营资本主导,彻底转为国有控股金融企业。2025年11月,重庆渝富资本将其持有的18.54%股份无偿划转至重庆发展投资,后者以33%的持股比例成为第一大股东。两轮增资及股权整合下,重庆市属国企在三峡人寿的合计持股比例已超过85%。

股权拍卖持续遇冷,首先源于标的本身的结构性短板。

根据《保险公司股权管理办法》,所交易的6.59%持股比例,对应的是财务Ⅱ类股东(5%以上但不足15%)身份,属于纯粹的财务投资者,无权参与公司日常经营管理,对股东大会决议无法产生重大影响。投资者难以通过这笔交易获得控制权。

业内人士直言,三峡人寿长年亏损,暂时看不到收益,再加上又缺乏管理权,资本不愿进场接盘也可以理解。

不仅如此,受让方还需满足净资产不低于2亿元且最近二个会计年度连续盈利等刚性资质要求,进一步限制了合格投资者范围。保险业监管审批是股权生效的前置条件,门槛高、周期长,拍卖成交也不意味着股权立即生效,同样降低了投资者参与竞拍的积极性。

但归根结底,原因还在于三峡人寿自身的经营基本面。

自成立以来,三峡人寿从未实现过一个完整盈利年度。

保险业素有“七平八盈”之说。按照行业一般规律,一家新成立的保险公司到第七年才能做到盈亏平衡、第八年实现盈利。如今,三峡人寿走到了第九个年头,仍未看到盈利的曙光。从2017年至2025年,九年累计亏损接近12亿元。

保费收入也呈明显波动态势,从2020年11.02亿元高点一路下滑至2024年的3.33亿元。2025年回升至6.33亿元,距离稳定增长仍有相当距离。

2026年一季度,三峡人寿实现总保费收入7.16亿元,同比大增252%,超过2025年全年水平,然而仍亏损超过0.37亿元。

核心管理层长期缺位,一度是制约公司发展的最大瓶颈。

2018年6月,作为公司筹建核心成员之一,安逸民获批出任三峡人寿首任总经理。仅半年,他便递交辞呈并于当年12月离任。

为了维持经营连续性,三峡人寿先后指定了两位临时负责人代行总经理职权。先是时任董事长黎已铭,后是公司副总经理和首席投资官徐永伟。

根据监管规定,临时负责人的任职期限累计不得超过6个月。

2022年2月,徐永伟临时任职期满。三峡人寿此后进入了多年既无正式总经理、亦无临时负责人的空窗期。

不仅总经理,董事长一职似乎也难逃动荡“魔咒”。

2021年8月,三峡人寿宣布,“创始元老”黎已铭,不再担任董事长和董事职务,由张潞闽拟任董事长。

还是仅四个月后,张潞闽又因个人原因辞职。此后,三峡人寿董事长职位再度悬空近三年。

黎已铭离任后,将三峡人寿诉至法院,称公司在未经合法程序的情况下单方面解除劳动合同,请求法院判令继续履行劳动合同、恢复工作岗位,并要求支付筹办期间未足额支付的工资、绩效工资及后续工资等合计约4220万元。

黎已铭曾是三峡人寿筹备组组长,后又担任首任董事长,一手将公司从无到有搭建起来。但与其亲手创立的公司到了对簿公堂的田地,不得不令人关注三峡人寿的治理逻辑与企业文化。

2024年9月,具有重庆国资背景的张君获批出任董事长,方才结束了这一职位近三年空缺。

张君的职业生涯始终围绕重庆地区展开,覆盖了当地多个重要机构和岗位。他曾任重庆市两江新区财政局副局长、重庆住建投资有限公司党委书记、董事长,并自2013年起担任重庆市住建投资公司法定代表人、执行董事兼总经理。

2026年1月,扎根重庆市场二十余年的保险老将雷万春,获批出任总经理。

雷万春早年长期供职于中国人寿重庆分公司的各分支机构,2008年参与阳光人寿重庆分公司的筹建并担任分公司负责人,2019年升任阳光人寿总经理助理。

张君与雷万春,国资背景复合履历+险企老将的组合,至少在理论层面打通了“战略定方向”与“战术抓落地”之间的断层,给三峡人寿带来了久违的想象空间。

不过,此前长达数年,这家公司始终在“缺帅”状态下蹒跚前行。治理动荡积累的经营“内伤”,绝非一朝一夕能够消化。

张君入主三峡人寿后,治理层面的变革从管理层开始向外辐射。

2025年初,三峡人寿率先启动核心经营团队公开选聘,被视为中小险企人才引进机制改革的风向标和先行者。

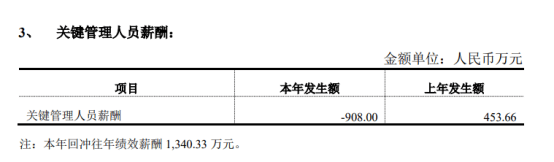

体现重庆国资“铁腕治理”力度的,还有一个罕见的细节。

2025年,三峡人寿关键管理人员薪酬为-908万元。原因在于公司对相关人员执行了绩效薪酬追索扣回,当年回冲往年绩效薪酬1340.33万元。

图源:三峡人寿2025年信息披露报告

这一“反向讨薪”动作,严格执行了“薪酬激励与风险调整后的业绩相匹配”的监管要求,将历史亏损与高管的钱袋子直接挂钩。

国资完成了管理层的补位和股权结构重塑,增资也令三峡人寿的偿付能力回到了安全线以上。

截至2026年第一季度,核心偿付能力充足率为269.05%,综合偿付能力充足率为273.46%。风险综合评级从2023年一季度的D级(重点监管对象)回升至B类。

但在盈利曙光出现之前,这些边际改善,还难以吸引更多投资者。

结构性困境,仍在制约三峡人寿为代表的中小险企盈利能力。

与大型险企动辄数十万人的个险代理人队伍不同,个险渠道经营体系复杂,建设周期长,投入大,壁垒高,中小寿险公司大多难以成功搭建自有渠道。它们不得不将银保、经代等第三方渠道作为获取业务收入的主要来源,但对这些渠道自主掌控能力薄弱,导致业务获取成本高企。

比如在银保渠道,中小公司为了在银行网点争夺一席之地,往往需要给出比大公司更高的“价码”,比如更高的手续费和产品收益率等。“以价换量”模式,使其负债成本在多数时候明显超过了实际投资收益水平,成为最大的风险隐患。

而随着“报行合一”全面落地,经代渠道佣金降幅一度超过50%,直接压缩了费差空间。

费用透明化的新格局下,中小险企既要承受转型阵痛,又要面对大公司在品牌、费用资源方面的降维打击,可谓腹背受敌。

中小寿险公司利源结构极为单一,主要依靠利差收益。

利率中枢持续下行,负利差风险加剧。险资大多诉诸抬升权益配置弥补现金收益缺口。但行业加权平均净投资收益率降至约3.0%,日益接近刚性负债成本。

投资收益逼近、甚至难以覆盖负债端高昂成本,是诸多中小寿险公司持续亏损的主要原因。

即便是在整体净利润同比大增之年,盈利也高度集中于头部。

2025年全年,57家非上市人身险公司中有10家处于亏损状态。中小险企资产规模本就偏小,渠道受限和投资承压,部分中小险企选择暂停分红夯实资本,以维持偿付能力。

2026年一季度,72家寿险公司平均核心偿付能力充足率、综合偿付能力充足率分别环比下降12.98个百分点和16.54个百分点。行业合计净利润同比下降约21%。

选择入股中小险企,不仅短期难以看到回报,还要做好持续“输血”的准备。

2025年全面实施的“偿二代”二期工程,对险企的偿付能力建设提出了更高的要求,资本计量更加精细、风险因子显著敏感。长期利率下行、权益市场波动等因素,也抬升最低资本要求,倒逼险企通过增资夯实偿付能力基础。

2025年全年,险企增资发债规模合计达1454.72亿元。中小机构是其中主要参与力量。

业内专家指出,大型险企增资更多服务于长期战略,属于战略型资本。而中小险企则更多是为了积攒留在牌桌上的筹码。

多重挤压之下,中小寿险公司面临权益投资控回撤、偿付能力充足率、短期盈利稳定三大目标之间的动态冲突,难以同时兼顾。

选择扩张规模,每新增一笔业务都意味着最低资本的增加。选择保守经营,又覆盖固定成本、难以在激烈的市场竞争中存活。选择严控利差损,则需主动压缩高成本业务规模,但保费萎缩将加剧亏损、侵蚀资本,偿付能力压力反而加剧。

扩张规模、保证偿付能力无虞和严控利差损风险三者,构成了一个典型囚徒困境。

缺乏低成本的自有渠道、缺乏多元化的利润来源、缺乏穿越周期的资产配置能力,使得它们在任何给定的时点上,都只能在三个目标中选择一个、牺牲一个、勉力维持一个,永远无法同时达成最优。

太行保险经纪100%股权流拍,中煤财险五年三度挂牌难觅买家,如今三峡人寿九次流拍,“有价无市”是当前中小险企股权结构性矛盾长期累积的必然结果。

“输血”可以解决一时之困,但真正的考验在于公司能否持续“造血”。

长期看,要维持偿付能力充足率满足监管要求,还需自身良性发展而非依靠股东注资。

牌照稀缺,不再是有证明力的价值叙事。

在监管强化资本约束及投资者观望态度下,破解资本困局、重塑生存能力,将是整个中小险企群体不得不面对的价值重估。

回复

回复