会员

会员 下载APP

下载APP

作者: 天弘指数基金研究小组,出版年: 2023年4月

这本书的好处是有一些独家的用户数据,坏处是有较多的错误投资理念。

●追涨杀跌是人性,但结果很糟糕

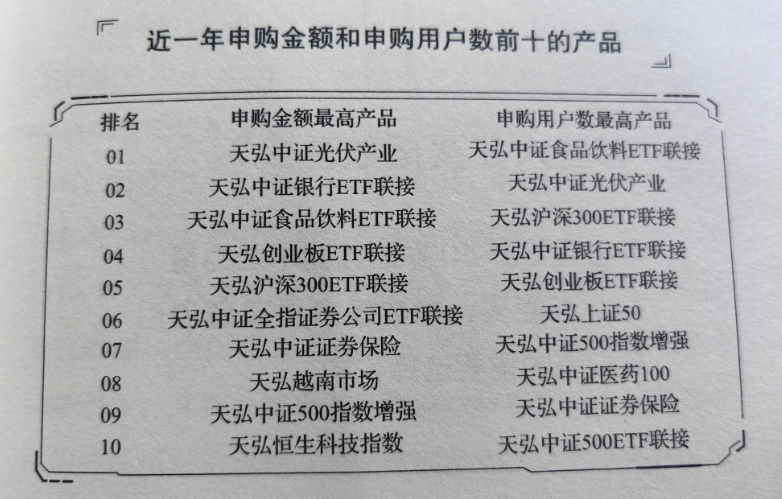

| 排名 | 申购金额最高产品 | 申购用户数最高产品 |

|---|---|---|

| 01 | 天弘中证光伏产业 | 天弘中证食品饮料 ETF 联接 |

| 02 | 天弘中证银行 ETF 联接 | 天弘中证光伏产业 |

| 03 | 天弘中证食品饮料 ETF 联接 | 天弘沪深 300ETF 联接 |

| 04 | 天弘创业板 ETF 联接 | 天弘中证银行 ETF 联接 |

| 05 | 天弘沪深 300ETF 联接 | 天弘创业板 ETF 联接 |

| 06 | 天弘中证全指证券公司 ETF 联接 | 天弘上证 50 |

| 07 | 天弘中证证券保险 | 天弘中证 500 指数增强 |

| 08 | 天弘越南市场 | 天弘中证医药 100 |

| 09 | 天弘中证 500 指数增强 | 天弘中证证券保险 |

| 10 | 天弘恒生科技指数 | 天弘中证 500ETF 联接 |

在2022年,天弘基金近一年申购金额最高的前10个指数基金产品,到现在收益率如何呢?

| 2022年-2025年12月基金收益率统计 | |||||

|---|---|---|---|---|---|

| 产品名称 | 2022年收益率 | 2023年收益率 | 2024年收益率 | 2025年收益率 | 2022-2025年累计收益率 |

| 天弘中证光伏产业 | -18.49% | -33.64% | -13.65% | 26.29% | -45.67% |

| 天弘中证银行 ETF 联接 | -4.09% | -2.52% | 39.44% | 10.92% | 44.68% |

| 天弘中证食品饮料 ETF 联接 | -13.34% | -18.01% | -3.77% | -5.18% | -35.01% |

| 天弘创业板 ETF 联接 | -27.74% | -17.69% | 13.08% | 48.40% | -0.01% |

| 天弘沪深 300ETF 联接 | -18.97% | -8.81% | 17.06% | 19.61% | 3.62% |

| 天弘中证全指证券公司 ETF 联接 | -24.60% | 4.10% | 29.33% | 3.89% | 5.37% |

| 天弘中证证券保险 | -19.46% | 0.92% | 32.88% | 10.07% | 18.79% |

| 天弘越南市场 | -28.74% | 14.94% | 12.85% | 15.75% | 7.01% |

| 天弘中证 500 指数增强 | -19.89% | -9.18% | 10.76% | 37.91% | 11.23% |

| 天弘恒生科技指数 | -19.90% | -9.62% | 20.55% | 18.92% | 3.01% |

可见,除了银行ETF、证券保险,其他表现都较差,尤其是第一名的天弘中证光伏产业、第三名的天弘中证食品饮料

那为什么这个基金在2022年申购金额排第一呢?无非是因为2021年这个基金业绩表现非常好。所以很多散户追热点,追涨杀跌,跟风买入,结果就是站在高高的山岗上,风中凌乱,被套5年,而且根据目前光伏产业形势看,解套可能还需要很长的时间。

●操作越多,赚的越少

我们通过对比高频交易、中频交易、低频交易用户获得的平均累计收益率,发现:

高频交易用户平均累计收益率 < 中频交易用户平均累计收益率 < 低频交易用户平均累计收益率

在投资这件事情上,交易次数越多,赚得越少。建议投资者把功夫花在投资前对产品投向、收益风险比、估值分位、未来产业空间等方面的研究上,一旦选定,就耐心持有,以免被高频交易吞噬收益。

不同交易频率用户的平均累计收益率

高频交易3.2%

中频交易4.5%

低频交易5.7%

定义说明:

高频交易:平均每月主动交易 ≥ 4次;

中频交易:平均每月主动交易 2~3次;

低频交易:平均每月主动交易 0~1次。

●持有越长,赚的越多

截至2022年8月31日,持有期在1~3年的用户,平均累计收益率均为负,正收益概率不到50%,这主要与市场震荡有关:截至2022年8月31日,近三年、近两年、近一年上证指数涨幅分别为10.95%、-5.70%、-9.64%。而持有期在3~5年的用户,平均累计收益率达到了17.6%,正收益概率为80.3%。可以看出,当用户持有指数基金满3年,其累计收益率明显提升,且正收益概率提升至80%以上。但也需关注,指数基金持有超过5年的用户,正收益概率降到了66.7%,可见长期持有并非无风险,需结合市场周期灵活调整。

●基金赚钱,不代表基民赚钱

截至2022年8月31日,天弘基金旗下2019年以来涨幅前三的产品为:

天弘中证食品饮料ETF联接基金(144.98%)

天弘创业板ETF联接基金(102.86%)

天弘中证500指数增强基金(98.93%)

但用户平均年化收益率最高的三只基金却是:

天弘中证红利低波动100指数基金(11.12%)

天弘中证800指数基金(6.94%)

天弘沪深300ETF联接基金(6.79%)

为什么基金赚钱,用户却不赚钱?

数据显示,2020—2021年牛市高点涌入大量新用户,因建仓成本高,盈利水平普遍偏低。

| 产品名称 | 成立日期 | 产品涨跌幅 | 用户收益率 |

|---|---|---|---|

| 天弘中证红利低波动 100 | 2019-12-10 | 29.24% | 11.12% |

| 天弘中证 800 | 2015-07-16 | 65.33% | 6.94% |

| 天弘沪深 300ETF 联接基金 | 2015-01-20 | 40.08% | 6.79% |

| 天弘标普 500 | 2019-09-24 | 28.89% | 6.62% |

| 天弘中证光伏产业 | 2021-01-28 | 39.08% | 6.41% |

| 天弘中证 500ETF 联接 | 2015-01-20 | 64.89% | 6.38% |

| 天弘创业板 ETF 联接 | 2015-07-08 | 102.86% | 5.97% |

| 天弘上证 50 | 2015-07-16 | 34.37% | 4.97% |

| 天弘中证科技 100 指数增强 | 2020-10-28 | 6.18% | 2.87% |

| 天弘中证电子 ETF 联接 | 2015-07-29 | 84.65% | 2.82% |

注①:数据仅供参考,基金历史业绩不预示未来表现。

注②:平均年化收益率 = 平均收益率 × (

●择时做波段玩高抛低吸是天方夜谭

无论股市还是债市,投资回报本质上均来自于经济增长,而经济增长可分为两种形态:

长期增长:取决于劳动力、资本积累与技术进步等因素;

短期波动:主要由债务周期引发的经济周期驱动。

与此对应,投资策略也有两种模式:

长期主义:如巴菲特的价值投资,押注经济长期增长;

周期轮动:如美林投资时钟,根据经济周期状态调整资产配置。

巴菲特因数十年年化收益率超过20%而受全球推崇,但他坦言自己“中了彩票”——因为他出生在美国,而美国经济总量持续创历史新高。从1960年到2021年,美国实际GDP增长了40倍,折合年化涨幅6.3%;同期道琼斯指数年化涨幅6.8%,接近GDP增速。

在过去十年,我国资产价格表现与经济增长高度相关。指数基金,因其“反人性、活得久、长期向上”的特性,是捕捉市场上行趋势的有效工具。

从2019年初开始,反映沪深两市走势的沪深300指数在2021年2月达到高点,随后维持一年震荡,进入2022年后快速下跌并进入漫长盘整期。拉长时间看,过去20年中,沪深300指数上涨的时间段仅占约1/4,想避开其余3/4的下跌期极具难度,对普通投资者而言近乎“天方夜谭”。

投资中遭遇大跌难以避免,但若错过涨幅最高的交易日,对收益影响极为致命。一个自然年约有250个交易日,涨幅最大的10天仅占4%,看似微不足道,但若每年均错过这10天——以沪深300为例,10年累计收益将从70.46%暴跌至-94.75%!

因此,投资者应做好股市长期低迷的心理准备:不必在底部恐慌退出,也勿在顶部激进追高;市场大涨时,“在场”比“择时”更重要。

●投资指数基金的五大误区:

追涨杀跌

频繁操作

深度割肉

过早止盈

持仓单一

五大投资法宝:

长期持有

交叉购买

下跌敢于加仓

减少追涨杀跌

学会止盈止损

为帮助投资者避开误区、以史为鉴、以人为鉴,我们总结了投资指数基金的五大法宝:

法宝一:长期持有,至少3年

历史数据表明,截至2022年8月31日,由于过去两年市场行情较差,持有期在三年以内的用户平均收益率为负;而持有期在3~5年的用户,平均收益率达17.6%。

截至2021年6月30日数据:

持有<2年:平均收益率1.2%~3.0%;

持有2~3年:平均收益率12.8%,正收益用户占比78.5%;

持有3~5年:平均收益率32.9%,正收益用户占比95.8%。

可见,持有满三年,收益显著提升;行情低迷时,可适当延长持有期。

法宝二:交叉购买

近三年,用户平均持有指数基金数量逐年增加:

2021年:平均持有2.5只;

2022年1月–8月,收益率>30%、非货币持仓>1万元的高收益用户,平均持有4.1只,显著高于整体水平。

交叉配置不同指数基金,是投资者成熟进阶的重要标志。

法宝三:下跌敢于加仓

数据显示:

单日跌幅>5%时,买入用户超1.5万人,其中80.38%为加仓;

日跌幅>1%时加仓者,相比不加仓者,平均持有收益率高出至少3.5个百分点。

值得注意的是,2021年末至2022年4月市场下行期间,申购人数持续下降,4月13日达阶段性低点——当日上证指数也处于区间低位。

投资需逆人性:在阶段低点敢于加仓,虽承受心理压力,却能显著提升长期收益。

法宝四:减少追涨杀跌

“牛人”特征:持有时间更长、操作更灵活、更少追涨杀跌。

数据对比(过去10个交易日中6天涨幅>1%时):

牛人追涨比例:2.7% vs 普通用户2.9%;

牛人杀跌比例低1.1个百分点。

克制情绪、减少追涨杀跌,是“牛人”赚钱的核心秘诀。

法宝五:学会止盈止损

持仓金额越高的用户,投资经验通常越丰富,对市场判断更明确,操作更果断。他们擅长:

设定目标收益率后止盈(如年化15%或估值70分位);

设置最大回撤线后止损(如-20%强制减仓);

避免“坐过山车”,锁定阶段性成果。

这里的止盈止损,就比较扯了。指数基金长期都是上涨的,为什么要止盈呢?本书前面也说了要长期持有、择时是天方夜谭,这里却教人止盈止损。止盈止损本质上就是择时操作,逻辑完全矛盾。止盈止损后,又该怎么操作呢?

所以,本书虽然是天弘基金公司编写,但是并不严谨,会严重误导基金投资者。