会员

会员 下载APP

下载APP

真正的大周期,从来不是涨价的周期,而是话语权转移的周期。

大A有史以来第二大规模的IPO要来了。

7月16日,长鑫科技将正式开启新股申购,拟募资295亿元,用于存储器晶圆制造量产线技术升级、DRAM技术升级及前瞻技术研发三大项目;长江存储也在5月启动上市辅导,中信证券、中信建投合计派出31人的“辅导天团”。按长鑫3个月“卡点”通过辅导验收的节奏推算,长存最快8月就能完成辅导。

很多人把目光盯在两家公司能赚多少钱上,但是硬科君更关注,这么大规模的IPO,募集来的钱怎么花?

一台“印钞机”,一条传导链

全球存储正在经历一轮由AI驱动的超级周期,虽然最近正在经历回调,但是大的趋势并未改变。

核心机制是HBM对常规DRAM产能的挤出效应。据TrendForce测算,三大原厂HBM晶圆投入占DRAM总投入的比重,将从2025年的约18%升至2027年的约30%;而HBM单位比特所需晶圆产能是常规DDR5的2.5到3倍——每增加一片HBM产能,就挤占数片通用DRAM产能。供给被结构性压缩,涨价就成了必然。

于是原厂集体加码:美光FY2026资本开支预计超过250亿美元,同比暴增80%以上;三星总投资首次突破100万亿韩元;SK海力士继续大幅扩产。TrendForce预测,2026年全球DRAM加NAND营收将达8893亿美元,2027年逼近1.3万亿美元;花旗甚至预计2026年DRAM平均售价上涨88%、NAND上涨74%。

长鑫和长存不可能缺席这场盛宴。

长鑫现有产能利用率已从2023年的87%攀升至约96%,产线接近满产,2026年二季度已正式启动设备招标,全年扩产5到6万片晶圆,对应设备采购50到60亿美元。长江存储三期项目注册资本207.2亿元,设备招标于2026年5月启动,业内测算其带动的设备投资规模超千亿元。两家合计,2026年的扩产预期已从年初的10到12万片/月,上调到15万片/月。

而设备,占产线总投资的70%到80%,是整条产业链中最先兑现的环节——之后才是零部件接力放量、材料耗材随投片爬坡持续释放。这笔钱往哪里流,谁就站在风口上。

从“替补”到“主力”

国产设备过去最大的困境是一个死循环:没有高端产线愿意验证,就拿不到订单;拿不到订单,技术就没法迭代。

现在,这个循环被存储双子星亲手打破。

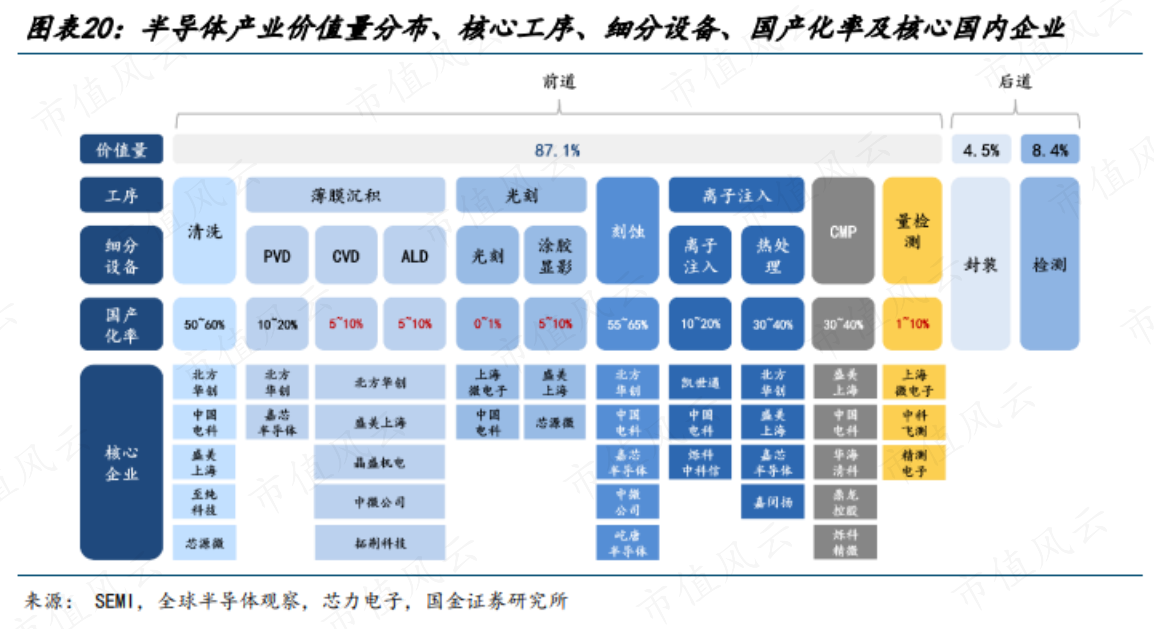

第一个数字是份额。长鑫上一代工艺平台的国产设备占比不足20%,新一代平台已超40%;长江存储三期产线国产设备采购占比突破50%,核心工序国产化率超60%。从客户端看,新建晶圆产线的国产设备占比,已经从过去的约20%整体抬升到40%以上。

第二个数字是周期。设备验证周期从过去的12到18个月,压缩到了约6个月。一位晶圆厂前高管的原话是:“一些新的晶圆产线国产设备占比达到40%,这在以前是很难想象的。”

为什么是存储产线先突破?因为存储制造有个独特优势:产品批量重复、标准化程度高,设备一旦在一代工艺平台验证通过,后续扩产就能快速复制,订单延续性极强。更关键的是,刻蚀和薄膜沉积两类设备约占DRAM产线设备投资的一半——而这两块,恰好是北方华创和中微公司的主战场。存储扩产的每一块钱,都精准命中国产设备最强的阵地。

看几组已经兑现的订单:北方华创拿下长鑫国产设备中标第一,新增刻蚀份额超45%,在长江存储累计落地订单超50亿元,2025年立式炉和PVD交付量双双突破千台,全年营收393.5亿元;中微公司60:1超高深宽比刻蚀设备已成为国内3D NAND产线标配,300多台反应器在量产线上运转,下一代90:1设备已送客户端验证,全年营收123.8亿元;拓荆科技的PECVD在长江存储产线装机达200台,占比从15%升至30%,并成为长鑫国产PECVD的独家供应商,ALD设备已进入长鑫19纳米DDR5产线替代东京电子,订单排期已到2027年;华海清科的CMP设备在长鑫国产采购中占比超过90%,双方还共建了先进制程联合实验室;连国产化率最低的检测环节也出现突破——中科飞测的明场缺陷检测设备在长存三期产线通过验证,良率达99.2%,正面挑战KLA的垄断。

更被低估的故事:国产设备已经“出海”

如果说进入长鑫长存是“内需验证”,那么下面这组事实,说明国产设备正在拿到国际市场的入场券。

中微公司的5纳米刻蚀机早已进入台积电量产线,2025年6月台积电再下单10台;其HBM高深宽比刻蚀设备已交付SK海力士无锡工厂——这是中微设备的第一张海外订单,客户名单上还有格罗方德、意法半导体和博世。盛美上海则成了台积电CoWoS先进封装产线清洗设备的独家供应商,并拿下台积电美国工厂的订单。

零部件环节走得更远:富创精密的腔体、内衬等精密件已进入ASML、东京电子和应用材料的供应链,海外建厂直接服务国际客户;江丰电子的高纯靶材同时供货英特尔、台积电和三星;华特气体的电子特气通过ASML认证;新莱应材是国内唯一同时拿到应用材料和泛林双认证的管路系统供应商,其液冷CDU产品还进入了英伟达GB200供应链的验证阶段。

整机的渗透逻辑清晰:零部件先于整机,成熟制程先于先进制程,非核心设备先于核心设备。 中微的5纳米刻蚀机和盛美的CoWoS清洗设备,是目前最具代表性的两次突围。

泼三盆冷水

讲完成绩单,必须说点冷静的。

第一,良率和成本的账还没算平。 有行业调研指出,国产设备初始良率比国际大厂低15到20个百分点,设备单价却高出约30%。对一条10万片/月的产线而言,良率爬坡慢一天,单比特成本就多一分压力——而存储恰恰是成本竞争最残酷的领域。

第二,渗透极不均衡。 光刻机国产化率不足1%,高端量检测不足5%,涂胶显影不足10%。长存长鑫的产线上,ASML、东京电子、KLA依然占据最关键的位置。国产化率超过50%的,是清洗、CMP、去胶这些“配角”环节;决定制程上限的“主角”,仍在别人手里。此外,射频电源、真空阀门等核心零部件仍高度依赖进口,这是更深一层的“卡中卡”。

第三,周期与节奏的双重不确定。 当前存储涨价处于景气高点,2027年全球新产能集中释放后价格若回落,扩产节奏必然放缓;长江存储本身仍处于辅导期,无实控人的复杂股权结构让股东穿透核查工作量巨大,正式发行时点仍有变数。

把时间拉长看,过去十年国产设备的处境是“无米下锅”——没有产线愿意陪你试错,再好的图纸也只能躺在实验室里。而长鑫长存的资本化,第一次让国产设备厂商同时拥有了三样东西:稳定的订单、可迭代的产线,以及源源不断的研发资金。

这个飞轮一旦转起来,就很难停下来:订单带来收入,收入支撑研发,研发提升良率,良率换来更多份额。中微从60:1到90:1的刻蚀纵深、北方华创从单点突破到平台化布局,都是这个飞轮转动的证据。

全球半导体设备市场2024年约1053亿美元,中国大陆占47%,连续四年成为最大市场。当最大的市场和最强的国产设备商在同一片土地上相遇,剩下的只是时间问题——当然,也包括良率爬坡的时间、先进制程补课的时间,和穿越周期的时间。

国产化率从16.4%到35%,国产设备用了两年。从35%到60%,需要的也许不是更快的速度,而是更稳的脚步。