会员

会员 下载APP

下载APP

太通透了👏👏👏

太通透了👏👏👏

展开全文

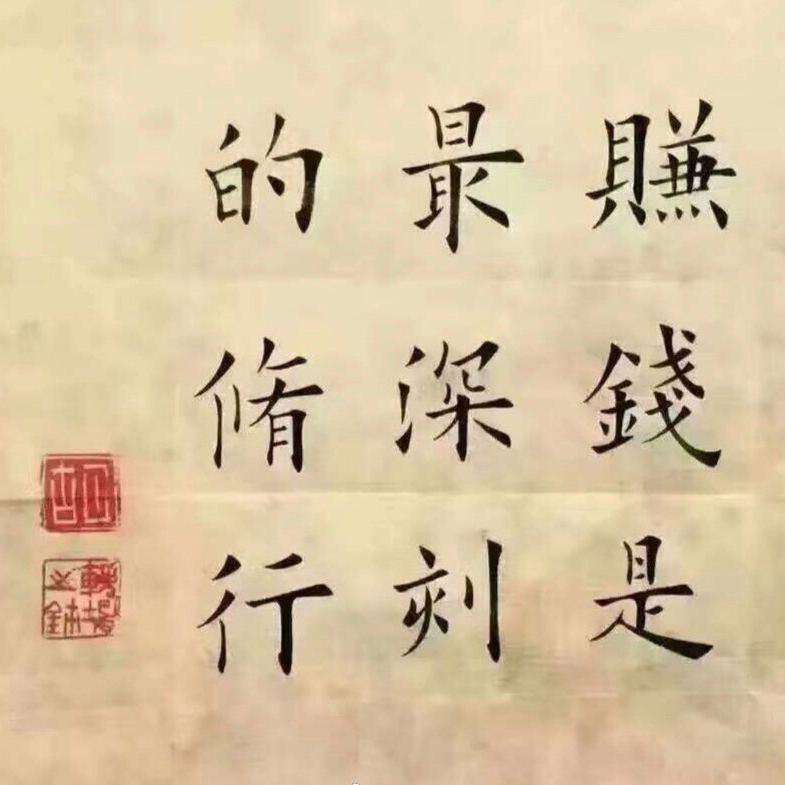

#只言片语#富人首要追求的是资产的安全性。一个投资人,真正重要的是,投资体系里不能有“一键毁灭”的bug存在。

巴菲特牛掰的一点是,他的体系里没有自我毁灭基因,这样无论他做到多大规模,都不至于一键清零。

反之,体系就是围绕极端投机建立起来的体系,迟早会有体系弱点暴露的那一天,到那时,盈亏同源,怎么赚的怎么还回去,还是原地踏步。

看到邹世民夫妇,两位真是连基本的投资常识都没学透。本跻身富人,却用穷人投机的方式管理财富,落得白白浪费的下场。

投机,是俺们这些穷人该干的事。穷人,就是要追求以小博大,幻想着一夜暴富。穷人,才会拿着全部身家热衷于在股市追热点打板。谁见过几个富人,拿着大部分身家在股市里追涨杀跌的。

好多人批评巴菲特近年来收益率低,跑不赢标普,跑不赢纳指,重仓的苹果也卖早了。你觉得他在乎么。他只要手握几千亿美元现金,不要在经济危机中覆灭,周期反转的时候,他还在。这就是富人和咱们这些穷人的区别。

你看不上那5%的股息,是因为那点收益对你而言是杯水车薪。对富人而言,那就是稀缺的资产。

如果你是富人,老老实实先追求安全,要搏也是拿一小部分出来玩。是穷人的话,不必说,继续一起嗨、一起玩,一起醉生梦死。

评论1

评论1 点赞4

点赞4 收藏

收藏优

优

展开全文

如果你觉得谁是你所在领域的大佬,他的经验会对你的帮助非常大,你如果想接触他,可以先在微信给对方转账100元以上的金额(不要发那种看不见金额红包),然后再问问题,对方肯定不会视而不见的,而且觉得你特别懂规矩,至少承认价值的交换。不要担心对方收了钱不办事,人心都是肉长的,基本上没有人会昧着良心做事。当然,对方可能收,可能不收,但是肯定会用心解答你的问题。

——

这个办法好,以后再有什么人突然想来拜访我,或者问我问题的,发红包,开个价,收不收是我的事,见不见也是我的事,但是,发不发是你的事,发多少也是你的事。

我的经验都是拿钱、拿教训一口一口喂出来的,跟各路大哥后面学出来的,凭啥白教给你?当年也没人白教给我啊,大部分都是我自己在泥水坑里摔打出来的。等我把自己摔打的有利用价值了,才有各路贵人、大哥过来认我当小弟的。

天下哪有白吃的午餐?哪有顺路的师傅?

这就是波哥@人生不过一场康波 一直想要的会员体系、付费看帖/提问功能。也是雪球🪙付费提问功能。否则你们以为段永平凭啥天天在雪球给你答疑解惑?他可能不稀罕那点小钱,但是他觉得能得到尊重。

系统正在开发中,各位老板稍安勿躁,预计会很快上线。

评论点赞收藏

评论点赞收藏嗯

嗯

展开全文

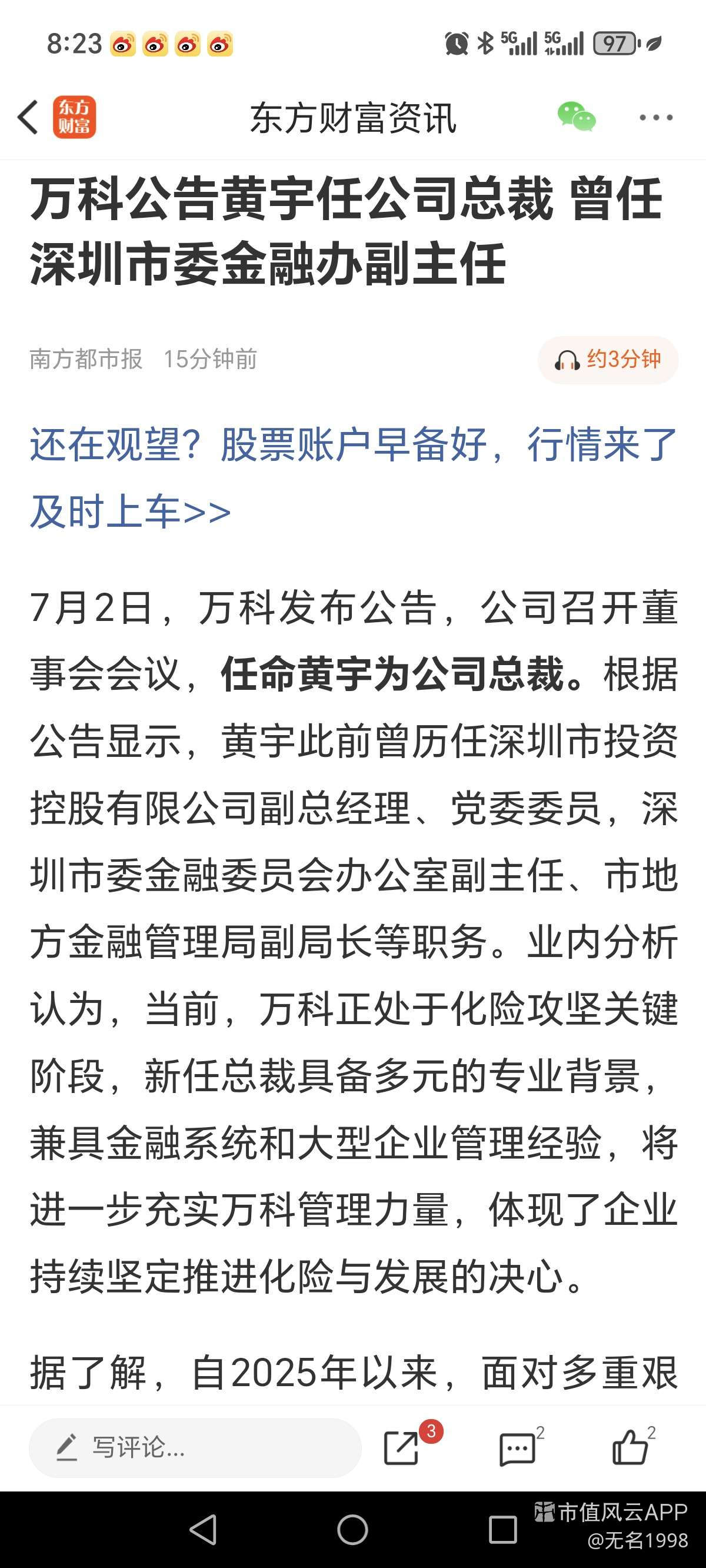

【臻宝科技调研披露半导体零部件一体化布局及增长战略】

市值风云7月7日 | 臻宝科技在2026年7月7日发布的调研中表示,公司产品定位为半导体及显示面板真空腔体整体解决方案,已打造“材料+零部件+表面处理”的一体化平台。原材料业务覆盖大直径单晶硅棒、多晶硅棒、化学气相沉积碳化硅、氧化铝陶瓷造粒粉和氧化钇陶瓷造粒粉等关键半导体材料;半导体设备零部件涵盖曲面硅上部电极、硅环、各类石英部件、碳化硅环、陶瓷盖板等,显示面板设备零部件涵盖陶瓷筒、陶瓷杆、上部电极、静电卡盘、壁板等;表面处理服务可覆盖显示面板和集成电路制造领域的精密清洗、阳极氧化、熔射再生及高致密涂层制备等业务。

在商业模式与竞争优势层面,公司选择直供终端集成电路制造厂商的直接配套模式,核心原因包括:硅、石英等品类零部件属于消耗性产品,更换周期短,最大需求方为集成电路制造厂商;直供模式可避免海外设备厂商断供风险,保障客户供应链安全;该模式支撑公司掌握自主知识产权与产品设计能力,具备提供真空反应腔体整体解决方案的能力;同时可快速响应终端客户多元化、定制化需求,有效配合客户完成现有设备基础上的新工艺开发与良率爬升。作为国内少数能够批量化制备多品类零部件的专精特新小巨人企业,公司对比同行业多聚焦单一材质零部件的布局差异化优势显著,多品类自产模式可免去客户多次认证、多头管理成本,降低不同供应商零部件的磨合成本与装配公差风险,提升客户质量管控与追溯效率,进而降低客户综合采购成本与经营风险。公司核心技术源自长期战略布局,自成立便确立真空腔体整体解决方案发展方向,逐步攻克硬脆材料精密加工、微深孔加工、硅锥面制造、后段表面处理等多项行业关键技术,通过下游晶圆厂、存储厂商持续验证改良迭代,沉淀形成“材料+零部件+表面处理”一体化技术平台与核心工艺Know-How。

不同材质零部件适配差异化工艺场景,先进工艺扩产对行业需求形成多重拉动。从产品特性来看,硅零部件凭借导电性能适配等离子激发、晶格匹配度高的特性,主要用于等离子刻蚀腔体核心耗材,适配逻辑、存储全制程刻蚀工序,整体市场需求基数最大;石英材质绝缘性、热稳定性优异,高纯杂质可控,多用于流体输送与腔体隔离部件,单台设备配套品类多,是刻蚀腔体配套核心耗材;碳化硅材料耐腐蚀性、导热性优于硅与石英,主要适配先进制程高腐蚀刻蚀工艺场景,单品单价较高,受益先进产线扩产增量增速显著;氧化铝、氧化钇等陶瓷零部件耐侵蚀、绝缘性突出,多用于结构件或功能件,覆盖成熟制程与先进制程多类需求。针对先进工艺扩产的拉动作用,公司表示二者并非简单线性关系,从三个维度推动需求增长:先进制程单颗晶圆刻蚀工序更多、器件复杂度更高,腔体数量增加带动耗材装载量提升;高能量、高腐蚀性等离子环境加速部件损耗,缩短更换周期,提升更换频次;先进制程对原料特性、加工精度、涂层性能要求严苛,产品附加值与单位价值显著高于成熟制程耗材。当前国内先进工艺产线持续扩产叠加成熟制程存量升级改造,形成增量+存量的双重市场空间,公司依托一体化配套能力参与客户新工艺前置验证,可同步实现新品导入与存量份额提升,先进工艺产能扩张是公司业务长期增长的核心驱动之一。

谈及未来业绩成长与发展战略,公司表示未来增长核心来自四大维度:一是主业赛道空间充足,未来3-5年国内直供晶圆厂的核心消耗性零部件市场将持续扩容,为业绩增长提供坚实基础;二是核心产品市场份额持续提升,依托技术先发优势、稳定产品品质与深度客户绑定,硅、石英等核心产品份额有望继续提升,巩固细分市场龙头地位;三是国产渗透率提升带来新增量,半导体产业链自主可控需求下,海力士(大连)、台积电(南京)等本土外资晶圆厂打造本土供应链备份的意愿强烈,将打开新增长空间;四是前沿技术产品逐步产业化,公司布局的静电卡盘、氮化铝加热器、高致密先进涂层等产品持续推进技术迭代,未来将形成业务增量,丰富公司产品矩阵。公司长期坚持“同心圆深耕+外延式拓展”的发展战略,一方面立足核心赛道深耕,聚焦半导体真空腔体核心零部件,在把握硅、石英等消耗性零部件发展机遇的同时,持续攻坚高端功能性陶瓷产品;另一方面依托刻蚀工艺技术积淀,稳步向薄膜沉积工艺配套领域拓展,丰富业务场景。公司将持续深耕半导体核心零部件自主可控赛道,夯实技术、产品与服务能力,力争发展为国内领先、具备全球核心竞争力的泛半导体零部件整体解决方案智造者。

评论1点赞5收藏

从概率上讲,我觉得硬件的宏大叙事从100%降到了95%,理由是原先4家大模型,理论上每家对硬件叙事权重25%。

但是,META最弱,最多给10%的权重,然后它还要做云计算业务,也是需要买卡,那么META退出大模型竞争最终影响硬件叙事的概率为5%。

因此,我判断AI硬件的宏大叙事还有95%的概率。 从概率上讲,我觉得硬件的宏大叙事从100%降到了95%,理由是原先4家大模型,理论上每家对硬件叙事权重25%。

但是,META最弱,最多给10%的权重,然后它还要做云计算业务,也是需要买卡,那么META退出大模型竞争最终影响硬件叙事的概率为5%。

因此,我判断AI硬件的宏大叙事还有95%的概率。 转自大V的观点

从概率上讲,我觉得硬件的宏大叙事从100%降到了95%,理由是原先4家大模型,理论上每家对硬件叙事权重25%。

但是,META最弱,最多给10%的权重,然后它还要做云计算业务,也是需要买卡,那么META退出大模型竞争最终影响硬件叙事的概率为5%。

因此,我判断AI硬件的宏大叙事还有95%的概率。 从概率上讲,我觉得硬件的宏大叙事从100%降到了95%,理由是原先4家大模型,理论上每家对硬件叙事权重25%。

但是,META最弱,最多给10%的权重,然后它还要做云计算业务,也是需要买卡,那么META退出大模型竞争最终影响硬件叙事的概率为5%。

因此,我判断AI硬件的宏大叙事还有95%的概率。 转自大V的观点

展开全文

AIGC概念(G000252.BK)

评论1点赞收藏

嗯嗯

嗯嗯

展开全文

转——

🌷🌷🌷艾丽:

“金融+舆论集团”多么的重要……

我一直是不甘心的。

去年发视频,我就非常强烈、非常直接地呼吁我们:要急速打造自己的“金融+舆论集团”! 🙂

金融+舆论集团,是美这么多年来练就的两个重要武器。

如果我们还是不加速打造、不抢夺在金融上的话语权,

未来,美的“回血”就靠这些金融机构——

华尔街 +几个关键人物之间的紧密配合,

可以极低成本地推进。 😎

美元指数持续走高,

就是贝森特和沃什在主导。

他们两个都非常清楚:

→ 要重塑美元信用,

→ 重新打造“强势美元”,

→先把更多钱、更多流动性从市场上收回来,

→ 把货币的掌控力再一次牢牢拿回手里,

→ 然后,才能对全球流动性形成更强的影响力。😛

而这一切的重要基础,是——

🌍 全球紧盯美联储和美国财政部;

🌍 全球紧盯“特”的发言;

🌍华尔街已压缩到“以小时为单位”的高频协同节奏。

而这些人绑定在一起,有一个共同目标:

✅“维护美元体系”。 🦅

如果这件事,我们心里真正清楚,

那么——

当他们集体唱多,或集体唱空某个资产时,

我们的相关金融机构和金融媒体,

是不是可以发出强有力、有独立判断的声音? 😳

我们不争这种金融话语权,

我们不加速塑造中国金融媒体在全球的影响力,

那么,这块阵地,永远是他们的。 😅

说实话,我真的很不甘心。 💪

因为当我看到:

→ 他们几乎零成本地完成了这半年多的收割,

→ 而且接下来还要继续收割,

我们难道只能看着么? 😳

那我说得再直接一些:

这几个月,他在“回血”;

接下来这几个月,他会“加速回血”;

如果这口气,他真的倒上来——

那接下来,我们面对的压力,会更大…… 👍👍👍

——

金融+话语权

金融+舆论集团

可理解为:

⚖️ 定价权+ 民意引导

可理解为:

⚖️秤杆子 +笔杆子

东大的"枪杆子",现在最硬。

网友——

哎,有厉害的人看到,有建议,但人微言轻。就像卢麒元一样。曾经门阀的门客和黑子嘲沨他,连上折子的资格都没有……没资格……

再看东大霉体和金殖、法理界:

• 收外国捐款不少,

•都快成雇佣兵了……

这舆论权、话语权,真难搞。

而且,高权、高净值群体中:

•子孙后代和财富在国外的,占大部分;

•相当于“质押”在外;

•这个群体还拥有出国等空间转移能力。

去跟牢美抢夺金融定价权和舆论话语权——

这个群体,不会是积极的。

对于高权高净值外挂团体,东大是工作,五眼国是生活……而且五眼国的资本利得很高,天然有利有钱人!穗除外😆

评论点赞2收藏

评论点赞2收藏

好

好

展开全文

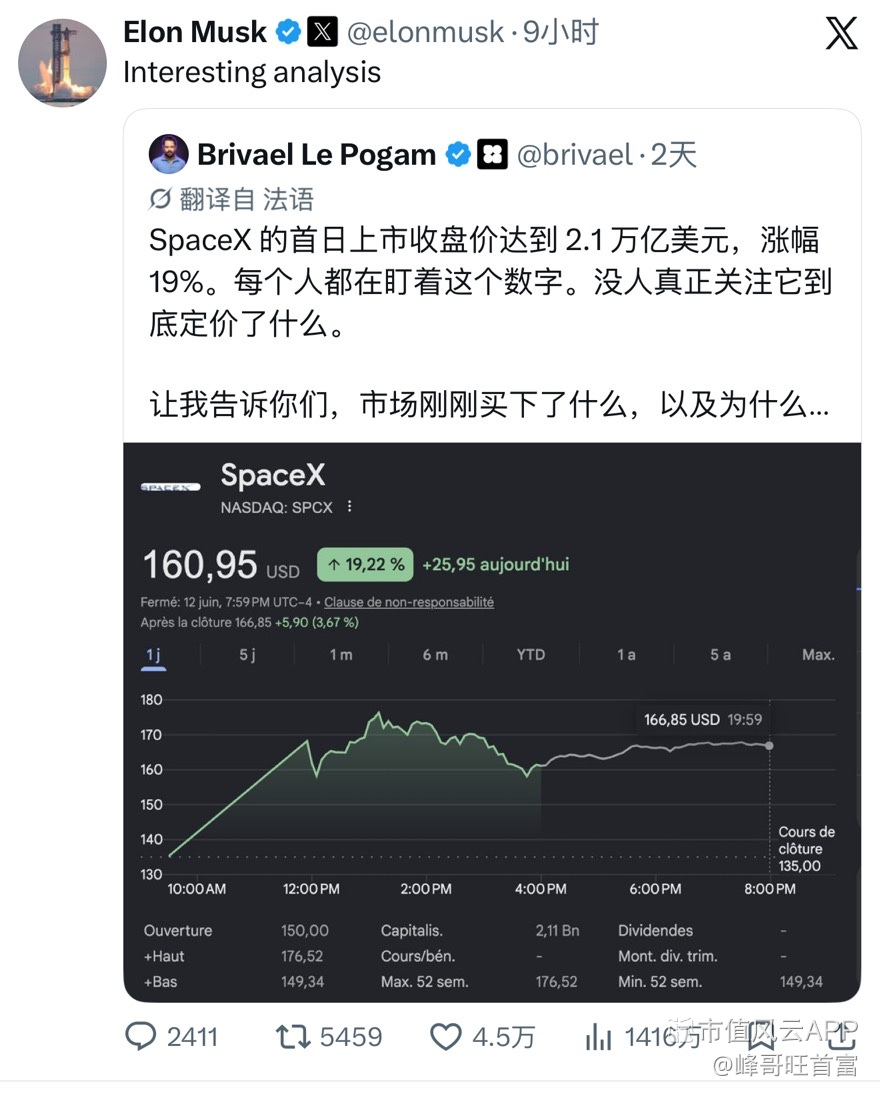

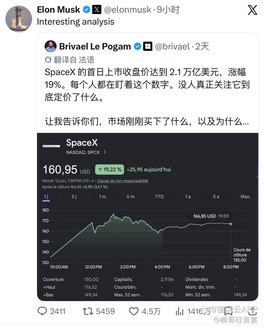

马斯克转发的一篇分析。我纯转发,无观点。

——

SpaceX 的首日上市收盘价达到 2.1 万亿美元,涨幅 19%。每个人都在盯着这个数字。没人真正关注它到底定价了什么。

让我告诉你们,市场刚刚买下了什么,以及为什么我认为这家公司将在 5 年内价值 30 到 50 万亿。

首先,是象征意义。这次 IPO 是一场公投。一方面,是 20 年来关于“去增长”、节俭、财富再分配、由委员会管理的“历史终结论”的说教。另一方面,是一个男人宣称“我要让人类成为多行星物种”,大家把他当成小丑,结果他从加州埃尔塞贡多的一间仓库起步,创建了史上最大的上市公司。市场投了票。“觉醒主义”有的是人力资源部门,SpaceX 有的是火箭。火箭赢了。

其次,是经济机制,因为这里才是所有人犯错的地方。分析师们把 SpaceX 估值当成一家发射公司加上 Starlink。这就好比 1995 年把互联网估值当成传真机市场。Starship 不是把轨道每公斤成本降低 20%,而是除以 100。历史上,每当基础设施成本除以 100 时,现有的市场不会只是扩大,而是整个产业会凭空诞生。计算成本除以 100 带来了互联网、智能手机、AI。轨道成本除以 100 将带来一个完整的太空经济。

让我们列出,当轨道每公斤成本降到一张飞机票价格时,什么会变得盈利。轨道数据中心,利用连续太阳能和免费冷却,正好赶上 AI 引爆地球能源需求的时候。微重力下制造半导体、光纤、在重力环境下无法生产的打印器官。大规模轨道旅游,然后是月球酒店,就像 20 世纪的豪华邮轮,从幻想变成商业计划。地球点对点运输,巴黎到东京只需 40 分钟。小行星采矿产业,其中一个 M 型小行星就蕴含比人类从新石器时代以来开采的所有金属还要多的资源。还有火星作为目标,不是作为旅游胜地,而是史上最大规模的基础设施项目,带来的能源、材料、机器人、AI 需求不可想象。

SpaceX 不会只是参与这些市场。SpaceX 拥有所有这些市场的入场通行证。这就是 AWS,但它是给整个文明用的。苹果靠在一颗星球上卖玻璃矩形就值 3.5 万亿。第一个通往无限边疆的访问垄断,在 5 年内达到 30 或 50 万亿,这不是狂热,这只是对可寻址市场扩张的简单等比计算。

现在,说到我最喜欢的部分。这个未来不需要官僚。没有轨道上的咨询委员会。没有火星上的“塞杜勒委员会”。这个新经济体的每一美元都将由工程师、技术员、电焊工、飞行员、企业家创造。那些管理学硕士得去学点有用的手艺,老实说,这对他们也是天大的好事:建造比控制有趣一万倍。

因为这才是今天真正的信号。50 年来,我们被灌输一个萎缩的未来:更少的能源、更少的孩子、更少的雄心壮志,整洁地管理衰退。然后突然间,全球最大金融资产押注的是丰裕、扩张和冒险。悲观主义刚刚对自己做空了。

未来会超级有趣。会有眺望地球的酒店,有轨道蜜月,有小孩问“爸爸,火箭可重复使用之前是什么样啊”,就像我们现在说“互联网之前是什么样啊”。大概在 2030 年代,有人类会在 50 亿人面前直播登上火星,那天没人会记得任何一个批评者的名字。

买点乐观主义吧。它还被低估了。

纳斯达克ETF华夏(513300.SH)

评论点赞3收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验