会员

会员 下载APP

下载APP

台积电公布季度营收增长 36%,符合较高预期,表明全球对人工智能硬件的需求依然稳固。

根据彭博计算,截至 6 月的三个月营收总计 1.27 万亿新台币(396 亿美元),与分析师的普遍预估相符。台积电 6 月表现非常强劲,当月销售额台积电 6 月销售额同比增长 67.9%至 4427 亿新台币:摘要 ,提振了季度业绩。

台积电公布季度营收增长 36%,符合较高预期,表明全球对人工智能硬件的需求依然稳固。

根据彭博计算,截至 6 月的三个月营收总计 1.27 万亿新台币(396 亿美元),与分析师的普遍预估相符。台积电 6 月表现非常强劲,当月销售额台积电 6 月销售额同比增长 67.9%至 4427 亿新台币:摘要 ,提振了季度业绩。

展开全文

台积电(TSM.US)

评论1

评论1 点赞

点赞 收藏

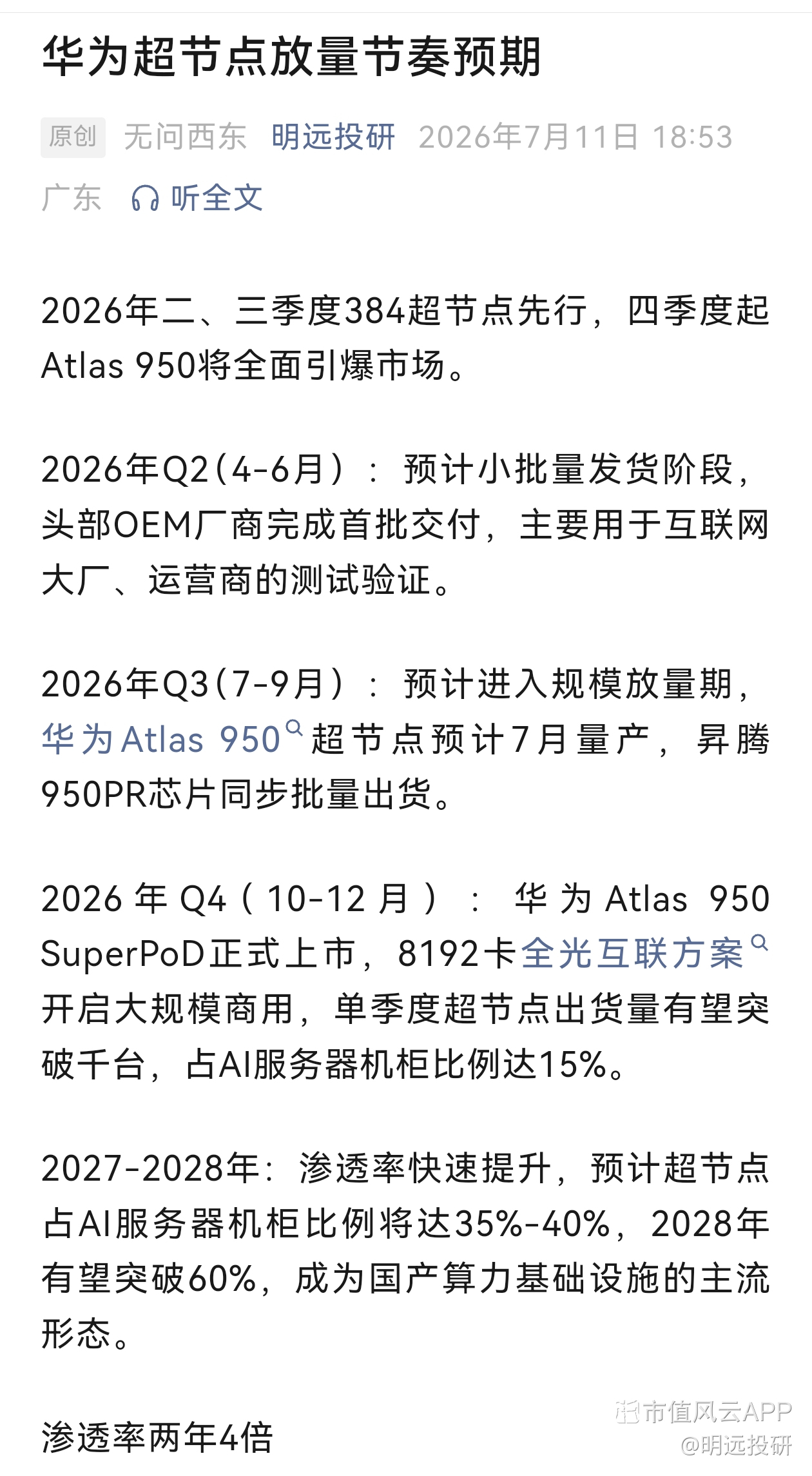

收藏华为昇腾2026下半年核心催化

一、7月短期窗口

1、7.17 WAIC人工智能大会

核心亮点:昇腾950 8192卡万卡超节点真机首秀(国产首个可商用万卡训练集群)

核心价值:全面对标、碾压英伟达NVL集群,国产AI算力正式进入万卡规模化商用时代

同步落地:新版CANN、灵衢2.0协议开放、头部大模型全适配

方向:AI整机、液冷、高速连接器、光模块

2、运营商集采持续落地

移动20亿超节点集采落地,全数采用昇腾生态;

7–8月联通、电信省级算力集采开标,强制国产昇腾准入,持续释放增量订单。

3、昇腾950PR推理芯片量产放量

全年目标出货75万片,字节/阿里/腾讯已大额锁单;

CUDA兼容性大幅提升,下半年政企、云端推理集群集中采购。

二、8–9月 中期催化(产业爬坡+商业化闭环)

1、8月重磅:昇腾950DT高端训练芯片提前上线华为云(原Q4)

打通芯片–超节点–算力租赁完整商业闭环,填补国产大模型高端训练算力空白,倒逼大模型厂商扩容算力。

2、7下旬–9月:950DT训练芯片小批量量产、大厂送测验证;9月全产线爬坡,具备大规模交付能力。

3、政策催化:万亿级AI算力专项落地,国资/央国企算力项目优先采购昇腾,锁定长期稳定订单。

三、10–12月 四季度业绩兑现

1、10月:8192卡万卡超节点正式规模化商用,单机价值是传统服务器3–5倍,四季度集中确认营收。

叠加海外(韩/马/中东)批量订单落地,打开第二增长曲线。

2、9月华为HC大会:官宣昇腾960/970下一代芯片路线、灵衢3.0、HBM、CANN8.0,拔高长期估值。

3、年底出货预期:全年芯片总出货上限140万片,11–12月全国智算中心集中验收,板块四季度业绩显现。

四、全年持续反复催化(题材持续性)

1、生态端:DeepSeek、智谱、百度等头部大模型全面适配昇腾,行业加速国产化算力替代。

2、技术迭代:华为明确一年一代、算力26–28年升级路线清晰。

3、供需缺口:HBM、液冷、高速互联、光模块等核心配套产能紧缺、订单排至2027年,产业链持续提价、上调业绩预期。

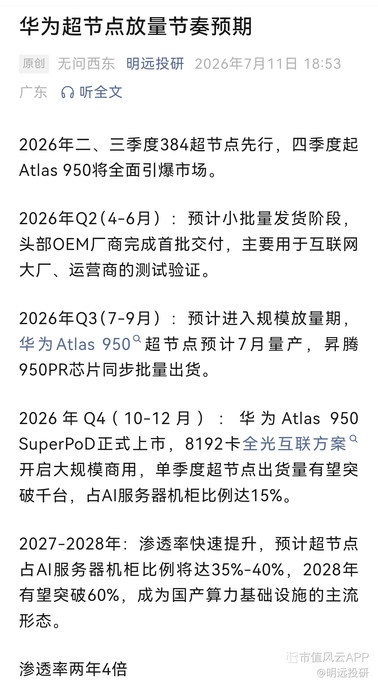

华为昇腾2026下半年核心催化

一、7月短期窗口

1、7.17 WAIC人工智能大会

核心亮点:昇腾950 8192卡万卡超节点真机首秀(国产首个可商用万卡训练集群)

核心价值:全面对标、碾压英伟达NVL集群,国产AI算力正式进入万卡规模化商用时代

同步落地:新版CANN、灵衢2.0协议开放、头部大模型全适配

方向:AI整机、液冷、高速连接器、光模块

2、运营商集采持续落地

移动20亿超节点集采落地,全数采用昇腾生态;

7–8月联通、电信省级算力集采开标,强制国产昇腾准入,持续释放增量订单。

3、昇腾950PR推理芯片量产放量

全年目标出货75万片,字节/阿里/腾讯已大额锁单;

CUDA兼容性大幅提升,下半年政企、云端推理集群集中采购。

二、8–9月 中期催化(产业爬坡+商业化闭环)

1、8月重磅:昇腾950DT高端训练芯片提前上线华为云(原Q4)

打通芯片–超节点–算力租赁完整商业闭环,填补国产大模型高端训练算力空白,倒逼大模型厂商扩容算力。

2、7下旬–9月:950DT训练芯片小批量量产、大厂送测验证;9月全产线爬坡,具备大规模交付能力。

3、政策催化:万亿级AI算力专项落地,国资/央国企算力项目优先采购昇腾,锁定长期稳定订单。

三、10–12月 四季度业绩兑现

1、10月:8192卡万卡超节点正式规模化商用,单机价值是传统服务器3–5倍,四季度集中确认营收。

叠加海外(韩/马/中东)批量订单落地,打开第二增长曲线。

2、9月华为HC大会:官宣昇腾960/970下一代芯片路线、灵衢3.0、HBM、CANN8.0,拔高长期估值。

3、年底出货预期:全年芯片总出货上限140万片,11–12月全国智算中心集中验收,板块四季度业绩显现。

四、全年持续反复催化(题材持续性)

1、生态端:DeepSeek、智谱、百度等头部大模型全面适配昇腾,行业加速国产化算力替代。

2、技术迭代:华为明确一年一代、算力26–28年升级路线清晰。

3、供需缺口:HBM、液冷、高速互联、光模块等核心配套产能紧缺、订单排至2027年,产业链持续提价、上调业绩预期。

展开全文

英伟达(NVDA.US)

评论1点赞4收藏

黄仁勋亲自参加的几个要点:

1、老黄说Rubin没有延期,Rubin Ultra明年发货

2、此前主要使用ASIC训练前沿模型的客户,现在英伟达参与度已经提升到接近50%,这里应该是指Anthropic

3、英伟达正在从“卖GPU"变成“卖完整AI基础设施平台”,CPU、GPU、网络、光模块、软件和系统设计都在共同构成竞争壁垒。(老生常谈的话题了)

4、Neocloud虽然存在融资和回款争议,但英伟达通过联合投资、信贷支持和收入分成等方式,正在把它变成新的AI算力分发渠道(之前也有新闻报道)

5、内存供给仍然是未来几代AI服务器的关键瓶颈,HBM、LPDDR和SOCAMM等环节可能决定平台放量节奏

黄仁勋亲自参加的几个要点:

1、老黄说Rubin没有延期,Rubin Ultra明年发货

2、此前主要使用ASIC训练前沿模型的客户,现在英伟达参与度已经提升到接近50%,这里应该是指Anthropic

3、英伟达正在从“卖GPU"变成“卖完整AI基础设施平台”,CPU、GPU、网络、光模块、软件和系统设计都在共同构成竞争壁垒。(老生常谈的话题了)

4、Neocloud虽然存在融资和回款争议,但英伟达通过联合投资、信贷支持和收入分成等方式,正在把它变成新的AI算力分发渠道(之前也有新闻报道)

5、内存供给仍然是未来几代AI服务器的关键瓶颈,HBM、LPDDR和SOCAMM等环节可能决定平台放量节奏

展开全文

英伟达(NVDA.US)

评论2点赞5收藏2

本身AI的产业趋势没有任何变化,甚至有些方向景气度(CCL、MLCC产业链)变得更好。美股、韩股、a股都是如此,高位板块天然对利空敏感(NV的消息也只是碰到近期情绪当成利空了,在板块上涨时反而会解读成利好,既然ultra延期就更证明要加速发展M9-M10材料,市场应该去寻找技术壁垒最高的产品和公司)

Meta、美光新动向打消算力过剩担忧,市场时不时出现分歧,筹码充分互换是好事。昨日是a第一次脱敏韩股下跌,未来可能相关性会下降,老虎何须看狐狸脸色。一定要敬畏市场,同时也要时刻保持清醒,不要被恐慌左右了情绪。

本身AI的产业趋势没有任何变化,甚至有些方向景气度(CCL、MLCC产业链)变得更好。美股、韩股、a股都是如此,高位板块天然对利空敏感(NV的消息也只是碰到近期情绪当成利空了,在板块上涨时反而会解读成利好,既然ultra延期就更证明要加速发展M9-M10材料,市场应该去寻找技术壁垒最高的产品和公司)

Meta、美光新动向打消算力过剩担忧,市场时不时出现分歧,筹码充分互换是好事。昨日是a第一次脱敏韩股下跌,未来可能相关性会下降,老虎何须看狐狸脸色。一定要敬畏市场,同时也要时刻保持清醒,不要被恐慌左右了情绪。

展开全文

AIGC概念(G000252.BK)

评论1点赞4收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验