会员

会员 下载APP

下载APP

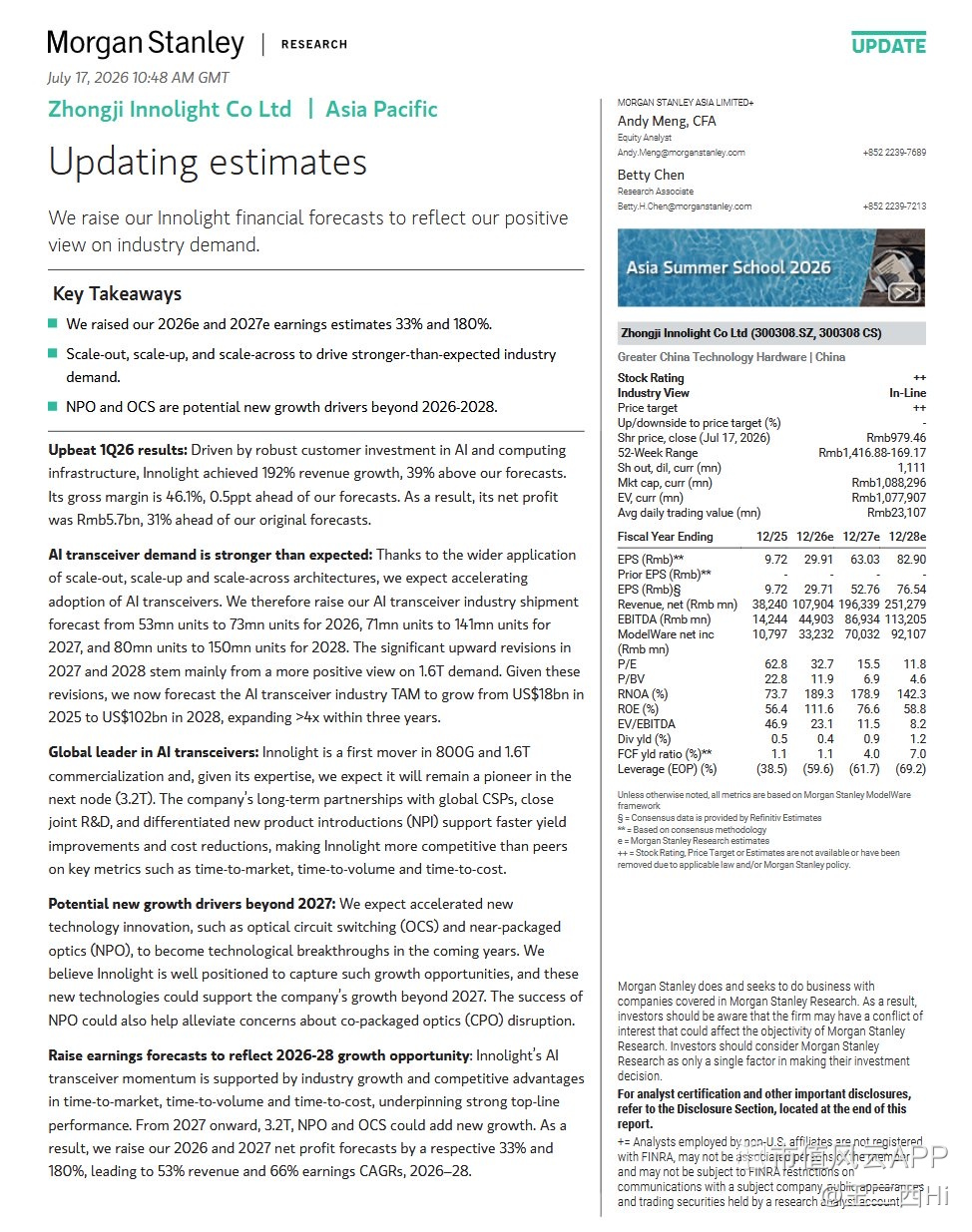

高盛和摩根士丹利在2026年7月17日发布了对中际旭创(300308.SZ)的研报,两家机构对中际旭创的方向性判断高度一致。

AI算力投资正处于超级周期,光模块是核心受益环节,中际旭创凭借技术领先、客户稳固和产能优势,将持续受益于AI基础设施建设带来的量价齐升。

两家机构均认为当前股价有显著上行空间,高盛给出的目标价为2581元,对应约132%的上涨空间。

—

1、两家机构的共识

• AI光模块市场正处于爆发期,中际旭创作为全球龙头直接受益。

▫ 高盛预计:全球光模块市场规模将从2025年的342亿美元增长至2028年的691亿美元;800G及以上高速产品占比将从38%提升至81%。

▫摩根士丹利预计:AI光模块TAM将从2025年的180亿美元增长至2028年的1020亿美元,四年扩大超过5倍。

• 技术代际升级是核心驱动力。

▫ 800G正在成为主流,1.6T将从2026年开始大规模放量,2027–2028年有望向3.2T升级。

▫ 中际旭创是800G和1.6T全球首家大规模量产厂商,预计将在3.2T延续领先地位。

▫ 硅光子技术渗透率持续提升,高盛预计:到2028年SiPh在高速光模块中的占比达62%。

•市场扩展从传统横向扩展(scale-out)延伸至纵向扩展(scale-up)和跨架构扩展(scale-across)。

▫两家机构均看好NPO光引擎、CPO光引擎、OCS光开关等新业务——这些新品类将贡献更高毛利率,成为2027年后的新增长动力。

▫高盛预计:scale-up业务营收占比将从2026年的3%提升至2028年的12%。

• 中际旭创拥有多重竞争优势:

▫ 先发优势

▫与全球云计算巨头深度绑定

▫快速的新产品导入能力

▫产能快速扩张带来的规模效应

→ 这些因素使其在市场竞争中处于有利位置。

—

2、盈利预测的分歧

两家机构核心逻辑方向一致,但在具体预测力度上有差异:

•高盛预测更为激进:

▫ 2026–2028年营收:1236亿元 / 2496亿元 /3340亿元

▫ 净利润:384亿元 / 801亿元 / 1096亿元

▫较上一轮预测,净利润分别上调65% / 108% / 119%

▫ 假设:市场份额更稳定、ASP下降更慢、毛利率持续改善,2028年达50%以上

• 摩根士丹利预测相对稳健:

▫2026–2028年营收:1079亿元 / 1963亿元 / 2513亿元

▫ 净利润:332亿元 /700亿元 /921亿元

▫ 较上一轮预测:2026年净利润+33%,2027年+180%(因此前基数较低)

▫毛利率假设:2028年达48.6%

🔍差异核心在于:

高盛更乐观看待市场份额保持与ASP韧性;

摩根士丹利更强调竞争加剧与价格下行压力。

—

3、共同识别的风险

两家机构均列出了相似风险因素:

•800G以上高速光模块需求可能低于预期

• CPO(共封装光学)技术提前规模商用,冲击可插拔光模块现有格局

• 行业竞争加剧,导致市场份额正常化

• 地缘政治风险及关税政策不确定性

• 供应链约束可能限制出货增长

$中际旭创(300308.SZ)$

高盛和摩根士丹利在2026年7月17日发布了对中际旭创(300308.SZ)的研报,两家机构对中际旭创的方向性判断高度一致。

AI算力投资正处于超级周期,光模块是核心受益环节,中际旭创凭借技术领先、客户稳固和产能优势,将持续受益于AI基础设施建设带来的量价齐升。

两家机构均认为当前股价有显著上行空间,高盛给出的目标价为2581元,对应约132%的上涨空间。

—

1、两家机构的共识

• AI光模块市场正处于爆发期,中际旭创作为全球龙头直接受益。

▫ 高盛预计:全球光模块市场规模将从2025年的342亿美元增长至2028年的691亿美元;800G及以上高速产品占比将从38%提升至81%。

▫摩根士丹利预计:AI光模块TAM将从2025年的180亿美元增长至2028年的1020亿美元,四年扩大超过5倍。

• 技术代际升级是核心驱动力。

▫ 800G正在成为主流,1.6T将从2026年开始大规模放量,2027–2028年有望向3.2T升级。

▫ 中际旭创是800G和1.6T全球首家大规模量产厂商,预计将在3.2T延续领先地位。

▫ 硅光子技术渗透率持续提升,高盛预计:到2028年SiPh在高速光模块中的占比达62%。

•市场扩展从传统横向扩展(scale-out)延伸至纵向扩展(scale-up)和跨架构扩展(scale-across)。

▫两家机构均看好NPO光引擎、CPO光引擎、OCS光开关等新业务——这些新品类将贡献更高毛利率,成为2027年后的新增长动力。

▫高盛预计:scale-up业务营收占比将从2026年的3%提升至2028年的12%。

• 中际旭创拥有多重竞争优势:

▫ 先发优势

▫与全球云计算巨头深度绑定

▫快速的新产品导入能力

▫产能快速扩张带来的规模效应

→ 这些因素使其在市场竞争中处于有利位置。

—

2、盈利预测的分歧

两家机构核心逻辑方向一致,但在具体预测力度上有差异:

•高盛预测更为激进:

▫ 2026–2028年营收:1236亿元 / 2496亿元 /3340亿元

▫ 净利润:384亿元 / 801亿元 / 1096亿元

▫较上一轮预测,净利润分别上调65% / 108% / 119%

▫ 假设:市场份额更稳定、ASP下降更慢、毛利率持续改善,2028年达50%以上

• 摩根士丹利预测相对稳健:

▫2026–2028年营收:1079亿元 / 1963亿元 / 2513亿元

▫ 净利润:332亿元 /700亿元 /921亿元

▫ 较上一轮预测:2026年净利润+33%,2027年+180%(因此前基数较低)

▫毛利率假设:2028年达48.6%

🔍差异核心在于:

高盛更乐观看待市场份额保持与ASP韧性;

摩根士丹利更强调竞争加剧与价格下行压力。

—

3、共同识别的风险

两家机构均列出了相似风险因素:

•800G以上高速光模块需求可能低于预期

• CPO(共封装光学)技术提前规模商用,冲击可插拔光模块现有格局

• 行业竞争加剧,导致市场份额正常化

• 地缘政治风险及关税政策不确定性

• 供应链约束可能限制出货增长

$中际旭创(300308.SZ)$

展开全文

中际装备(曾用名)(300308.SZ)

评论1

评论1 点赞2

点赞2 收藏

收藏没人能比特朗普更懂赚钱!

#特朗普帖文花钱就能抢先看#

特朗普媒体公司开辟“权力变现”新门路:

• 付费用户即可抢先查看特朗普的贴文

据路透社和《华尔街日报》报道,特朗普媒体公司将出售总统社交帖文的更快访问权限。

• 新服务将允许交易员和投资者获取“真实社交”帖文的实时推送

这项数据推送服务将于下月起面向机构客户开放,包括高频算法交易公司。

• 特朗普媒体表示,已有部分客户在正式上线前完成签约

• 公司未透露该服务的具体收费标准

• 也未说明客户能比普通用户提前多久收到特朗普的帖文

没人能比特朗普更懂赚钱!

#特朗普帖文花钱就能抢先看#

特朗普媒体公司开辟“权力变现”新门路:

• 付费用户即可抢先查看特朗普的贴文

据路透社和《华尔街日报》报道,特朗普媒体公司将出售总统社交帖文的更快访问权限。

• 新服务将允许交易员和投资者获取“真实社交”帖文的实时推送

这项数据推送服务将于下月起面向机构客户开放,包括高频算法交易公司。

• 特朗普媒体表示,已有部分客户在正式上线前完成签约

• 公司未透露该服务的具体收费标准

• 也未说明客户能比普通用户提前多久收到特朗普的帖文

展开全文

纳斯达克ETF华夏(513300.SH)

评论点赞收藏转:今晚不约而同地出现了几个不同版本、但出奇一致的唱空光模块的小作文,大概的意思是——

国内诸多厂商,比如华为、比亚迪、立讯等,都陆续开始生产和发货800G 光模块了,甚至扬言“1.6T都随随便便”。

这里有两个常识:

•行业已发展20 多年,你没做,现在才入局,无非是国内市场刚打开,大家开始“自己卷自己”。

参考果链:很多企业本就是从果链过来的,再死一次,无可厚非。

•出海业务 + 国内业务,存在天然的产品差异和技术差异。

即使技术追平,国内需求在单价和规模上,依然追不上海外。

7月15日,LightCounting 举办了2026年 CPO 与 NPO线上研讨会。

英伟达也有点服软了——NPO + CPO + X产品混合使用。

这个行业未来肯定是:

✅ 1.6T、3.2T等更强的佼佼者留下;

❌ 中低端群魔乱舞、内卷至死。

2 年内应该能分出胜负。

至于“叙事”能不能把牛市走完:

⚠️ 说严重点——参考如今的存储;

💡 说不严重的——就是阶段性的噪音,只不过嗓门有点大了。

$光模块及器件(W060702.BK)$

转:今晚不约而同地出现了几个不同版本、但出奇一致的唱空光模块的小作文,大概的意思是——

国内诸多厂商,比如华为、比亚迪、立讯等,都陆续开始生产和发货800G 光模块了,甚至扬言“1.6T都随随便便”。

这里有两个常识:

•行业已发展20 多年,你没做,现在才入局,无非是国内市场刚打开,大家开始“自己卷自己”。

参考果链:很多企业本就是从果链过来的,再死一次,无可厚非。

•出海业务 + 国内业务,存在天然的产品差异和技术差异。

即使技术追平,国内需求在单价和规模上,依然追不上海外。

7月15日,LightCounting 举办了2026年 CPO 与 NPO线上研讨会。

英伟达也有点服软了——NPO + CPO + X产品混合使用。

这个行业未来肯定是:

✅ 1.6T、3.2T等更强的佼佼者留下;

❌ 中低端群魔乱舞、内卷至死。

2 年内应该能分出胜负。

至于“叙事”能不能把牛市走完:

⚠️ 说严重点——参考如今的存储;

💡 说不严重的——就是阶段性的噪音,只不过嗓门有点大了。

$光模块及器件(W060702.BK)$

展开全文

英伟达(NVDA.US)

评论1点赞4收藏Lumentum沟通会

🔹市场热议的CPO交付延期问题

管理层表示:不存在交付延期情况。

• LITE目前已向英伟达(Nvidia)供货;

• 预计激光器出货量将在2026年四季度迎来拐点;

• 2027年出货规模将进一步大幅增长;

•公司供给英伟达的三家ELS供应商均在加急提货;

• 英伟达官方公开表态也印证CPO项目进度符合规划。

🔹市场对英伟达业务占比存在认知偏差

管理层指出:

•很多投资者误以为英伟达已是公司第一大客户;

• 实际上,英伟达甚至排不进公司前十大客户;

• 营收占比仅个位数,双方合作尚处于早期阶段;

• 从这个角度看,即便CPO落地节奏短期放缓,对公司反而偏利好;

•市场忽视了公司OCS光交换、光模块两大业务线的增长潜力。

🔹NPO带来的竞争风险分析

•NPO方案最低仅需150mW CW激光器;

• 业内能稳定量产150mW CW产品的厂商寥寥无几;

• LITE在此赛道具备显著技术壁垒;

• 在高端市场,公司正为NPO客户开发基于波分复用架构的ELS类产品;

–该品类单价比英伟达相关业务更高;

– 综合毛利率与英伟达订单水平持平。

•即便英伟达为绕开台积电封装产能约束,转而主推NPO方案,仍需向LITE采购同款ELS与激光芯片,对公司无负面影响;

•自英伟达公布CPO规划后,行业NPO相关需求实际不降反升;

• 关于封装内 vs 可插拔激光器功率差异:

–inside仅需150mW功率;

– 传统面板可插拔光模块则需要接近400mW功率。

🔹中国厂商竞争格局

LITE自称:目前中国厂商没有与其直接竞争。

原因一:

•公司已推进200G单通道EML量产;

• 自身基本不生产低功率CW激光器,低功率产品对外采购自住友电工。

原因二:

•普通CW激光器与150mW及以上高功率CW之间存在难以逾越的技术壁垒;

• LITE认为新入局厂商很难突破。

管理层同时承认:

• 当下全行业激光芯片供给紧缺,短期给中国厂商留出市场空间;

•但随着800G需求见顶、1.6T产品大规模上量,窗口可能收窄。

$Lumentum Holdings Inc(LITE.US)$

$光模块及器件(W060702.BK)$

Lumentum沟通会

🔹市场热议的CPO交付延期问题

管理层表示:不存在交付延期情况。

• LITE目前已向英伟达(Nvidia)供货;

• 预计激光器出货量将在2026年四季度迎来拐点;

• 2027年出货规模将进一步大幅增长;

•公司供给英伟达的三家ELS供应商均在加急提货;

• 英伟达官方公开表态也印证CPO项目进度符合规划。

🔹市场对英伟达业务占比存在认知偏差

管理层指出:

•很多投资者误以为英伟达已是公司第一大客户;

• 实际上,英伟达甚至排不进公司前十大客户;

• 营收占比仅个位数,双方合作尚处于早期阶段;

• 从这个角度看,即便CPO落地节奏短期放缓,对公司反而偏利好;

•市场忽视了公司OCS光交换、光模块两大业务线的增长潜力。

🔹NPO带来的竞争风险分析

•NPO方案最低仅需150mW CW激光器;

• 业内能稳定量产150mW CW产品的厂商寥寥无几;

• LITE在此赛道具备显著技术壁垒;

• 在高端市场,公司正为NPO客户开发基于波分复用架构的ELS类产品;

–该品类单价比英伟达相关业务更高;

– 综合毛利率与英伟达订单水平持平。

•即便英伟达为绕开台积电封装产能约束,转而主推NPO方案,仍需向LITE采购同款ELS与激光芯片,对公司无负面影响;

•自英伟达公布CPO规划后,行业NPO相关需求实际不降反升;

• 关于封装内 vs 可插拔激光器功率差异:

–inside仅需150mW功率;

– 传统面板可插拔光模块则需要接近400mW功率。

🔹中国厂商竞争格局

LITE自称:目前中国厂商没有与其直接竞争。

原因一:

•公司已推进200G单通道EML量产;

• 自身基本不生产低功率CW激光器,低功率产品对外采购自住友电工。

原因二:

•普通CW激光器与150mW及以上高功率CW之间存在难以逾越的技术壁垒;

• LITE认为新入局厂商很难突破。

管理层同时承认:

• 当下全行业激光芯片供给紧缺,短期给中国厂商留出市场空间;

•但随着800G需求见顶、1.6T产品大规模上量,窗口可能收窄。

$Lumentum Holdings Inc(LITE.US)$

$光模块及器件(W060702.BK)$

展开全文

Lumentum(曾用名)(LITE.US)

评论点赞3收藏A18 Pro 芯片短缺拖累 MacBook Neo,出货量预期下调 40%

- 苹果的入门级笔记本 MacBook Neo 在上市后立即大受欢迎

- 尽管两种配置的价格都上涨了 100 美元,但需求依然没有减弱

- 真正的问题不在于价格,而是 A18 Pro 芯片供应跟不上需求的情况

- AI 企业抢占了台积电产能,导致苹果和台积电都陷入困境

- 英伟达超过苹果成为台积电最大客户,这一点也加剧了负担

- 数字时报分析师亨利·张将原本的年出货量预期从 1000 万台下调至 600 万至 700 万台

- 台积电在 3 纳米工艺上创下月产 17.5 万张晶圆的纪录,但产能仍显不足

- 苹果为了补充稀缺的 A18 Pro 库存,不惜支付溢价额外订购 3 纳米产能

- DRAM 价格上涨和短缺叠加,进一步加大了成本负担

- 搭载 A19 Pro 的第二代 MacBook Neo 也可能面临同样的供应问题

- 转向为 iPhone 18 Pro 准备的 2 纳米芯片 A20 Pro 是一种方法,但晶圆价格昂贵,难以维持 MacBook Neo 的价格区间

- 即使更换芯片,价格也会上涨;如果保持原样,则陷入供应不足的恶性循环

- 目前苹果和其他笔记本制造商一样,除了硬扛之外,别无他法

$存储芯片概念(G000260.BK)$ $英伟达(NVDA.US)$ $苹果(AAPL.US)$

A18 Pro 芯片短缺拖累 MacBook Neo,出货量预期下调 40%

- 苹果的入门级笔记本 MacBook Neo 在上市后立即大受欢迎

- 尽管两种配置的价格都上涨了 100 美元,但需求依然没有减弱

- 真正的问题不在于价格,而是 A18 Pro 芯片供应跟不上需求的情况

- AI 企业抢占了台积电产能,导致苹果和台积电都陷入困境

- 英伟达超过苹果成为台积电最大客户,这一点也加剧了负担

- 数字时报分析师亨利·张将原本的年出货量预期从 1000 万台下调至 600 万至 700 万台

- 台积电在 3 纳米工艺上创下月产 17.5 万张晶圆的纪录,但产能仍显不足

- 苹果为了补充稀缺的 A18 Pro 库存,不惜支付溢价额外订购 3 纳米产能

- DRAM 价格上涨和短缺叠加,进一步加大了成本负担

- 搭载 A19 Pro 的第二代 MacBook Neo 也可能面临同样的供应问题

- 转向为 iPhone 18 Pro 准备的 2 纳米芯片 A20 Pro 是一种方法,但晶圆价格昂贵,难以维持 MacBook Neo 的价格区间

- 即使更换芯片,价格也会上涨;如果保持原样,则陷入供应不足的恶性循环

- 目前苹果和其他笔记本制造商一样,除了硬扛之外,别无他法

$存储芯片概念(G000260.BK)$ $英伟达(NVDA.US)$ $苹果(AAPL.US)$

展开全文

苹果(AAPL.US)

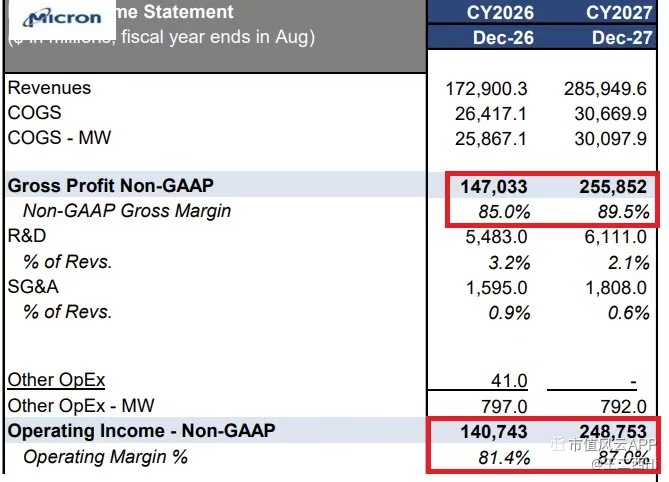

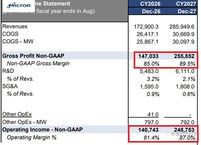

评论点赞3收藏$MU 摩根士丹利刚刚抛出了一个核弹级别的看涨情景。

摩根士丹利预计,美光将在2026年和2027年合计实现约4000亿美元的非GAAP运营收入。这几乎占当前市值的40%。好好消化一下这个数字。

以下是他们模型中的直接数据:

- CY2026 收入:$172.9B(大幅增长)

- 运营收入:$140.7B(81.4% 利润率)

- CY2027 收入:$285.9B(+65%)

- 运营收入:$248.7B(87.0% 利润率)

毛利率被建模为85%至89.5%。没错,你没看错。在存储芯片领域。

这得益于AI对HBM(高带宽存储器)的爆炸性需求驱动。美光正与合作伙伴快速扩展产能。整个行业都在乘AI基础设施浪潮。存储器是每个人都急需更多的大瓶颈。

当然,没有什么是保证的。执行风险、三星和SK海力士的竞争、潜在周期,以及宏观冲击都是真实存在的。

但当一家顶级银行对三位数亿级别的收入建模80%+的运营利润率时,看涨情景就显得荒谬可笑了。

存储行业一直都是周期性的。这轮周期的不同之处?结构性AI需求,这是以前不存在的。如果美光能实现这些数字的70%,股票还有很大上涨空间。

仓位规模管理、风险控制,以及尽职调查仍然至上。但当前的格局是半导体领域最吸引人的之一。$美光科技(MU.US)$ $半导体(S270100.BK)$

$MU 摩根士丹利刚刚抛出了一个核弹级别的看涨情景。

摩根士丹利预计,美光将在2026年和2027年合计实现约4000亿美元的非GAAP运营收入。这几乎占当前市值的40%。好好消化一下这个数字。

以下是他们模型中的直接数据:

- CY2026 收入:$172.9B(大幅增长)

- 运营收入:$140.7B(81.4% 利润率)

- CY2027 收入:$285.9B(+65%)

- 运营收入:$248.7B(87.0% 利润率)

毛利率被建模为85%至89.5%。没错,你没看错。在存储芯片领域。

这得益于AI对HBM(高带宽存储器)的爆炸性需求驱动。美光正与合作伙伴快速扩展产能。整个行业都在乘AI基础设施浪潮。存储器是每个人都急需更多的大瓶颈。

当然,没有什么是保证的。执行风险、三星和SK海力士的竞争、潜在周期,以及宏观冲击都是真实存在的。

但当一家顶级银行对三位数亿级别的收入建模80%+的运营利润率时,看涨情景就显得荒谬可笑了。

存储行业一直都是周期性的。这轮周期的不同之处?结构性AI需求,这是以前不存在的。如果美光能实现这些数字的70%,股票还有很大上涨空间。

仓位规模管理、风险控制,以及尽职调查仍然至上。但当前的格局是半导体领域最吸引人的之一。$美光科技(MU.US)$ $半导体(S270100.BK)$

展开全文

美光科技(MU.US)

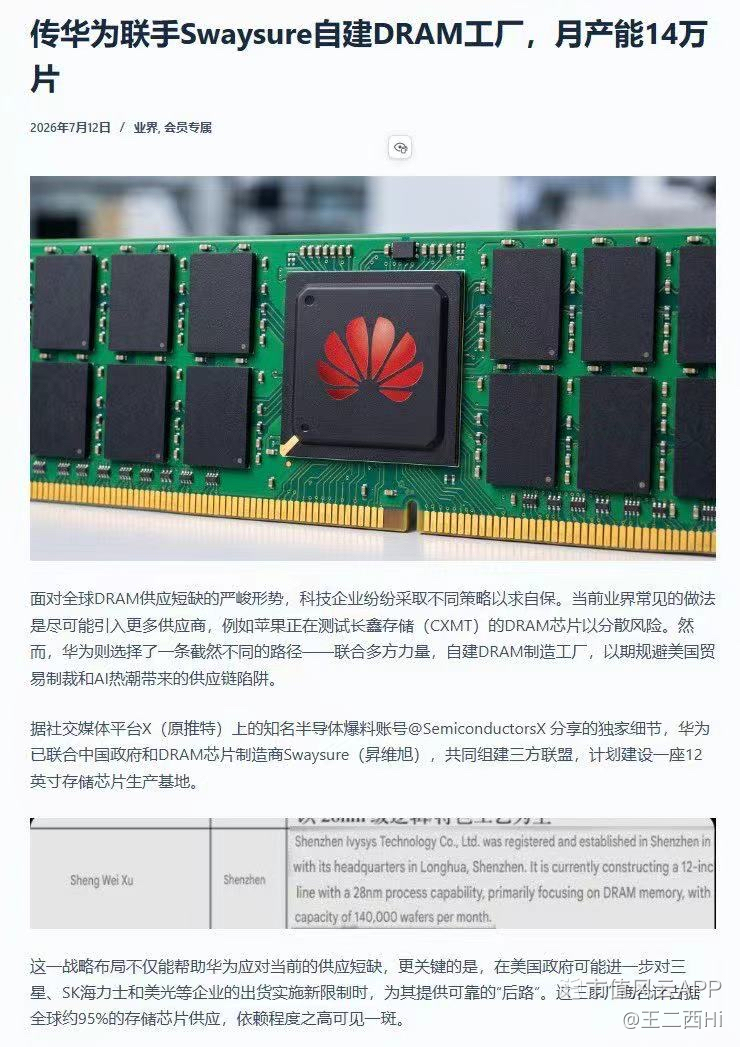

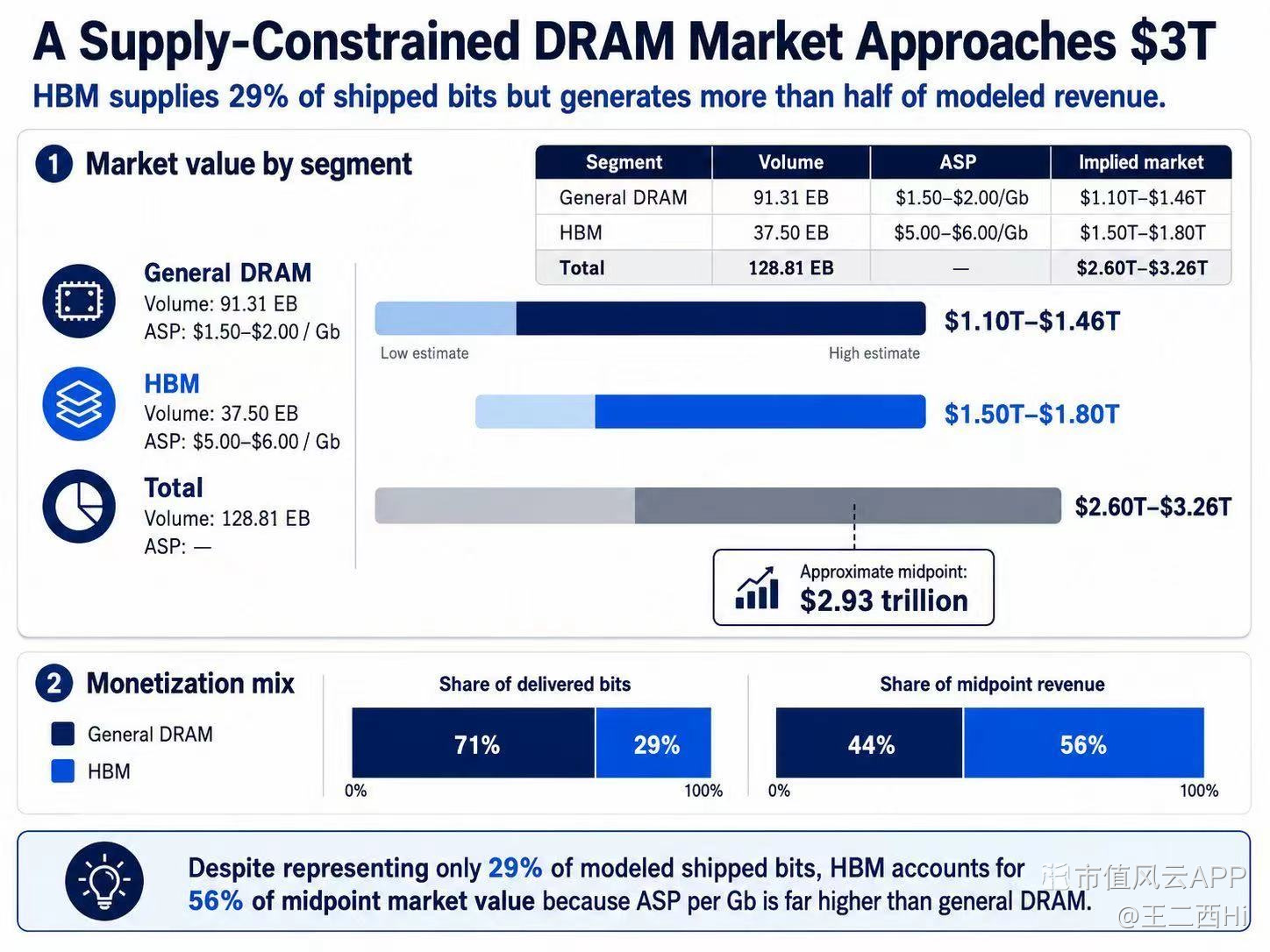

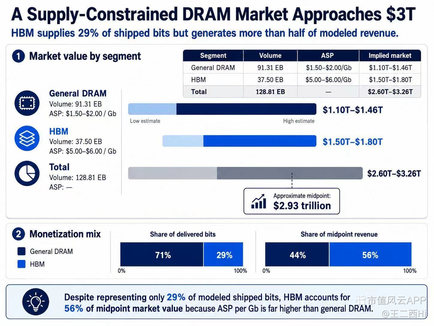

评论点赞3收藏2030年DRAM市场,预计供应短缺25%

1. 供应基准情景:四大巨头合计2030年约480万WPM。如果中国在无监管情况下CXMT HBM路线图顺利推进,则可能达到最高540万WPM。

(埃隆·马斯克的Terafab、三星/SK海力士美国投资部分未包含——美国那边以HBM封装为主的可能性较高)

2. 需求侧加速器(Accelerator)销量假设2030年3000万台

一半为HBM4E 1TB,一半为HBM5 1.5TB平均 → HBM需求仅37.5EB。

3. Agentic CPU(头节点+独立式)与GPU 1:1比例,每CPU DDR6 2.5TB计则75EB。

一般云/ IaaS CPU年销量2500万台,每CPU 1TB计为25EB。消费级DRAM约20EB。

4. 全部相加,2030年总DRAM需求约157.5EB。此处尚未纳入人形机器人/自动驾驶等物理AI需求——即使数据中心侧高估,也可能被物理AI侧抵消。

5. 问题是HBM裸片比同容量DDR5大35~45%,良率也低,因此按晶圆折算,HBM4E基准下比一般DRAM多需4倍晶圆。

因此仅HBM4E/HBM5生产就需要D1c约266万WPM。

6. 为HBM分配这么多晶圆后,一般DRAM供应年91.31EB。但一般DRAM需求年120EB → 短缺约28.69EB,约25%。

7. 如果中国极端快速扩建上海60万 + 北京40万 + 合肥Fab4,则可能反而过剩7EB。不过中国内需HBM需求至少7~10EB/年,因此实际影响有限。

结论:2030年一般DRAM ASP为$1.5~2.0/Gb,HBM可达$5~6/Gb。

按市场规模计,一般DRAM $1.09~1.49T + HBM $1.5~1.8T 合计总规模$2.6~3.3T。

$存储芯片概念(G000260.BK)$ $先进封装概念(G000127.BK)$

2030年DRAM市场,预计供应短缺25%

1. 供应基准情景:四大巨头合计2030年约480万WPM。如果中国在无监管情况下CXMT HBM路线图顺利推进,则可能达到最高540万WPM。

(埃隆·马斯克的Terafab、三星/SK海力士美国投资部分未包含——美国那边以HBM封装为主的可能性较高)

2. 需求侧加速器(Accelerator)销量假设2030年3000万台

一半为HBM4E 1TB,一半为HBM5 1.5TB平均 → HBM需求仅37.5EB。

3. Agentic CPU(头节点+独立式)与GPU 1:1比例,每CPU DDR6 2.5TB计则75EB。

一般云/ IaaS CPU年销量2500万台,每CPU 1TB计为25EB。消费级DRAM约20EB。

4. 全部相加,2030年总DRAM需求约157.5EB。此处尚未纳入人形机器人/自动驾驶等物理AI需求——即使数据中心侧高估,也可能被物理AI侧抵消。

5. 问题是HBM裸片比同容量DDR5大35~45%,良率也低,因此按晶圆折算,HBM4E基准下比一般DRAM多需4倍晶圆。

因此仅HBM4E/HBM5生产就需要D1c约266万WPM。

6. 为HBM分配这么多晶圆后,一般DRAM供应年91.31EB。但一般DRAM需求年120EB → 短缺约28.69EB,约25%。

7. 如果中国极端快速扩建上海60万 + 北京40万 + 合肥Fab4,则可能反而过剩7EB。不过中国内需HBM需求至少7~10EB/年,因此实际影响有限。

结论:2030年一般DRAM ASP为$1.5~2.0/Gb,HBM可达$5~6/Gb。

按市场规模计,一般DRAM $1.09~1.49T + HBM $1.5~1.8T 合计总规模$2.6~3.3T。

$存储芯片概念(G000260.BK)$ $先进封装概念(G000127.BK)$

展开全文

存储芯片概念(G000260.BK)

评论点赞3收藏1

马斯克与奥特曼火药味十足:前者嘲讽后者“向公共市场兜售太空数据中心”是诈骗新高度,奥特曼反呛“偷开源AI又偷苹果技术”。两人隔空互揭老底,连假释官都成了梗。这场科技圈顶流骂战,吃瓜群众已备好板凳,坐等明年试飞能否成真。🚀🍿

$特斯拉(TSLA.US)$ $Space Exploration Technologies Corp-A(SPCX.US)$

马斯克与奥特曼火药味十足:前者嘲讽后者“向公共市场兜售太空数据中心”是诈骗新高度,奥特曼反呛“偷开源AI又偷苹果技术”。两人隔空互揭老底,连假释官都成了梗。这场科技圈顶流骂战,吃瓜群众已备好板凳,坐等明年试飞能否成真。🚀🍿

$特斯拉(TSLA.US)$ $Space Exploration Technologies Corp-A(SPCX.US)$

展开全文

特斯拉概念(G000165.BK)

评论2点赞5收藏

Meta继续说:又反转了

1️明年分别部署7GW

• 按照350–500亿美元/GW估算 →总CAPEX达2000亿–3000亿美元

• 今年指引约1400亿美元

• 明年预期超2000亿美元 →这就是上修

2️⃣之前传闻Meta要退出大模型赛道

•外媒最新报道:6个月内,Meta的模型性能可能超越谷歌

Meta继续说:又反转了

1️明年分别部署7GW

• 按照350–500亿美元/GW估算 →总CAPEX达2000亿–3000亿美元

• 今年指引约1400亿美元

• 明年预期超2000亿美元 →这就是上修

2️⃣之前传闻Meta要退出大模型赛道

•外媒最新报道:6个月内,Meta的模型性能可能超越谷歌

展开全文

谷歌-A(GOOGL.US)

评论点赞收藏

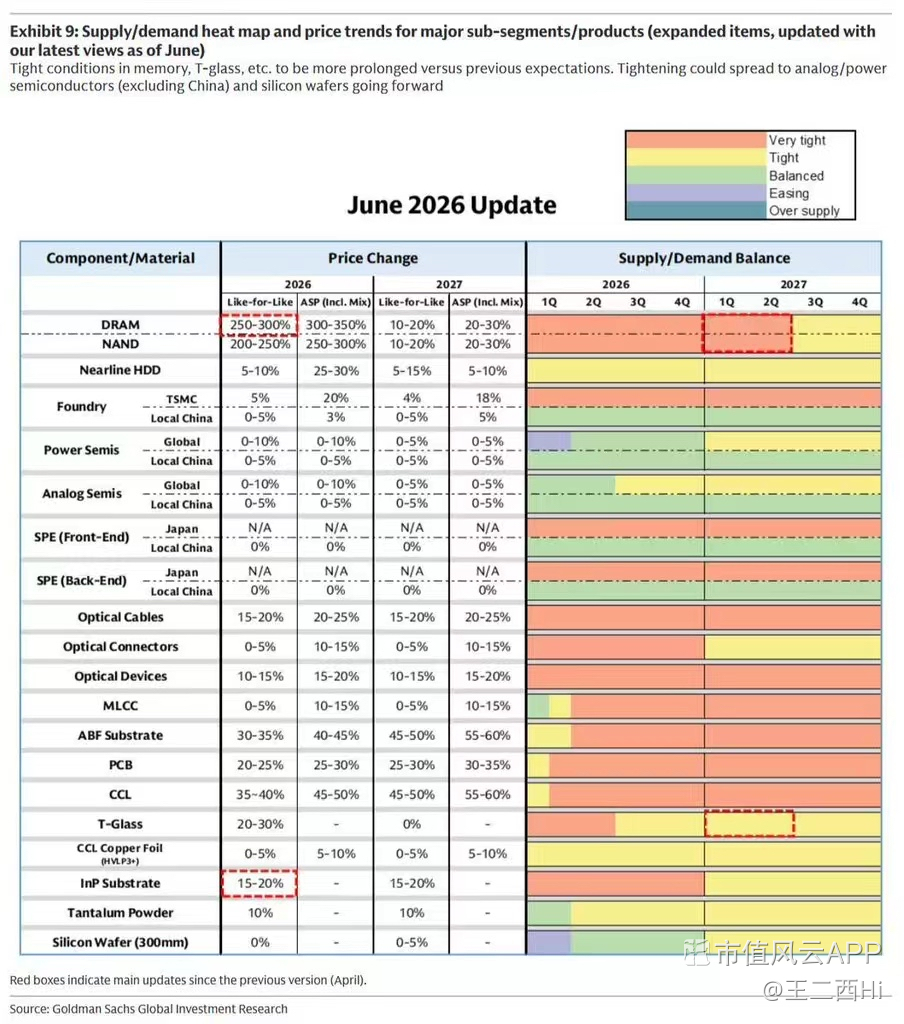

高盛:2026年6月电子行业供需平衡情况

NAND和DRAM从“紧张”调整为2027年第一季度至第二季度的“非常紧张”供应。

InP从“非常紧张”调整为 2027日历年的“紧张”。

> DRAM 价格暴涨:DRAM 的同类产品价格预计将在 2026 年飙升 250–300%,平均售价(ASP)含产品组合将跃升 300–350%。

$存储芯片概念(G000260.BK)$

高盛:2026年6月电子行业供需平衡情况

NAND和DRAM从“紧张”调整为2027年第一季度至第二季度的“非常紧张”供应。

InP从“非常紧张”调整为 2027日历年的“紧张”。

> DRAM 价格暴涨:DRAM 的同类产品价格预计将在 2026 年飙升 250–300%,平均售价(ASP)含产品组合将跃升 300–350%。

$存储芯片概念(G000260.BK)$

展开全文

高盛(GS.US)

评论4点赞5收藏2美国半导体人才短缺很严重

•美国从三星德克萨斯工厂开始

•台积电亚利桑那工厂

• 英特尔俄亥俄工厂

• SK海力士印第安纳封装工厂

都在大规模兴建半导体工厂,但人力却很不足。

从2026年到2030年,美国在半导体制造、设计、材料、高级封装领域,计划投资超过3900亿美元

(按韩元计算约596万亿韩元规模)

但要正常运营这些项目,据说需要额外约18万9千名人力。

然而,实际可供应的劳动力仅有:

•工程师:1万6千人

• 技术人员:8900人

• 开发者:5800人左右

最终,到2030年可能出现最多15万7千人的劳动力缺口。

$半导体(S270100.BK)$ $先进封装概念(G000127.BK)$

美国半导体人才短缺很严重

•美国从三星德克萨斯工厂开始

•台积电亚利桑那工厂

• 英特尔俄亥俄工厂

• SK海力士印第安纳封装工厂

都在大规模兴建半导体工厂,但人力却很不足。

从2026年到2030年,美国在半导体制造、设计、材料、高级封装领域,计划投资超过3900亿美元

(按韩元计算约596万亿韩元规模)

但要正常运营这些项目,据说需要额外约18万9千名人力。

然而,实际可供应的劳动力仅有:

•工程师:1万6千人

• 技术人员:8900人

• 开发者:5800人左右

最终,到2030年可能出现最多15万7千人的劳动力缺口。

$半导体(S270100.BK)$ $先进封装概念(G000127.BK)$

展开全文

台积电(TSM.US)

评论1点赞6收藏YSK Research Center:

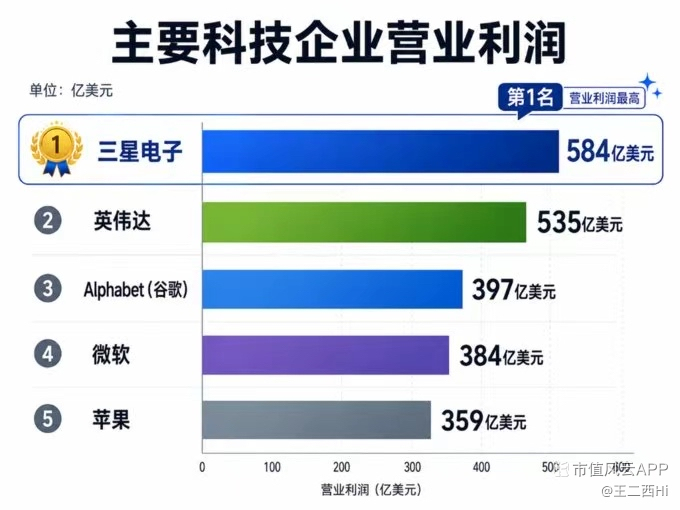

▪️三星电子财报发布与市场大跌点评

1.三星电子2026年第二季度营业利润达89.4万亿韩元

•YoY +1810.3%

• QoQ +56.2%

→若将上半年约19万亿韩元的绩效奖金计提因素还原,实际营业利润已实质突破100万亿韩元。

2. 本次财报优于市场预期的84.8万亿韩元:

• 不仅超过市场一致预期;

• 更以单季度营业利润规模,超越NVIDIA(81.9万亿韩元)及Apple(77.8万亿韩元);

•创下全球企业单季盈利第一。

3. 尽管交出亮眼财报,股价仍出现回落,主要原因包括:

•典型的“Sell on News”行情;

• 外资持续卖超、国民年金(NPS)投资组合再平衡(Rebalancing),以及近期市场波动率快速上升等资金面因素;

•股价短期大幅上涨后,引发获利了结卖压;

• DeepSeek、Oracle、TurboQuant、Meta等事件持续带来AI相关噪音,市场对AI题材的疲劳情绪不断累积;

•市场担忧美国年底可能再次上调联邦基金利率,从而压制整体股市估值。

4.盈利预测与产业展望:

• 预计三星电子2026年及2027年营业利润将分别达到373万亿韩元及524万亿韩元;

• 全球存储器供给紧张有望持续至2028年;

• 当前韩国股市12MForward PER仍仅约6倍中段水平,整体估值依然具有较高吸引力。

5.后市展望与策略建议:

•短期市场仍受美国加息预期及杠杆ETF影响力扩大带来的波动加剧影响;

• 若第三季度通胀见顶回落,且美联储逐步淡化鹰派立场,市场焦点预计将在第四季度重新回归企业基本面与盈利增长;

• 若KOSPI回落至7000点区间,仍建议采取积极布局的投资策略。

$存储芯片概念(G000260.BK)$

YSK Research Center:

▪️三星电子财报发布与市场大跌点评

1.三星电子2026年第二季度营业利润达89.4万亿韩元

•YoY +1810.3%

• QoQ +56.2%

→若将上半年约19万亿韩元的绩效奖金计提因素还原,实际营业利润已实质突破100万亿韩元。

2. 本次财报优于市场预期的84.8万亿韩元:

• 不仅超过市场一致预期;

• 更以单季度营业利润规模,超越NVIDIA(81.9万亿韩元)及Apple(77.8万亿韩元);

•创下全球企业单季盈利第一。

3. 尽管交出亮眼财报,股价仍出现回落,主要原因包括:

•典型的“Sell on News”行情;

• 外资持续卖超、国民年金(NPS)投资组合再平衡(Rebalancing),以及近期市场波动率快速上升等资金面因素;

•股价短期大幅上涨后,引发获利了结卖压;

• DeepSeek、Oracle、TurboQuant、Meta等事件持续带来AI相关噪音,市场对AI题材的疲劳情绪不断累积;

•市场担忧美国年底可能再次上调联邦基金利率,从而压制整体股市估值。

4.盈利预测与产业展望:

• 预计三星电子2026年及2027年营业利润将分别达到373万亿韩元及524万亿韩元;

• 全球存储器供给紧张有望持续至2028年;

• 当前韩国股市12MForward PER仍仅约6倍中段水平,整体估值依然具有较高吸引力。

5.后市展望与策略建议:

•短期市场仍受美国加息预期及杠杆ETF影响力扩大带来的波动加剧影响;

• 若第三季度通胀见顶回落,且美联储逐步淡化鹰派立场,市场焦点预计将在第四季度重新回归企业基本面与盈利增长;

• 若KOSPI回落至7000点区间,仍建议采取积极布局的投资策略。

$存储芯片概念(G000260.BK)$

展开全文

微软(MSFT.US)

评论点赞4收藏$上证指数(000001.SH)$

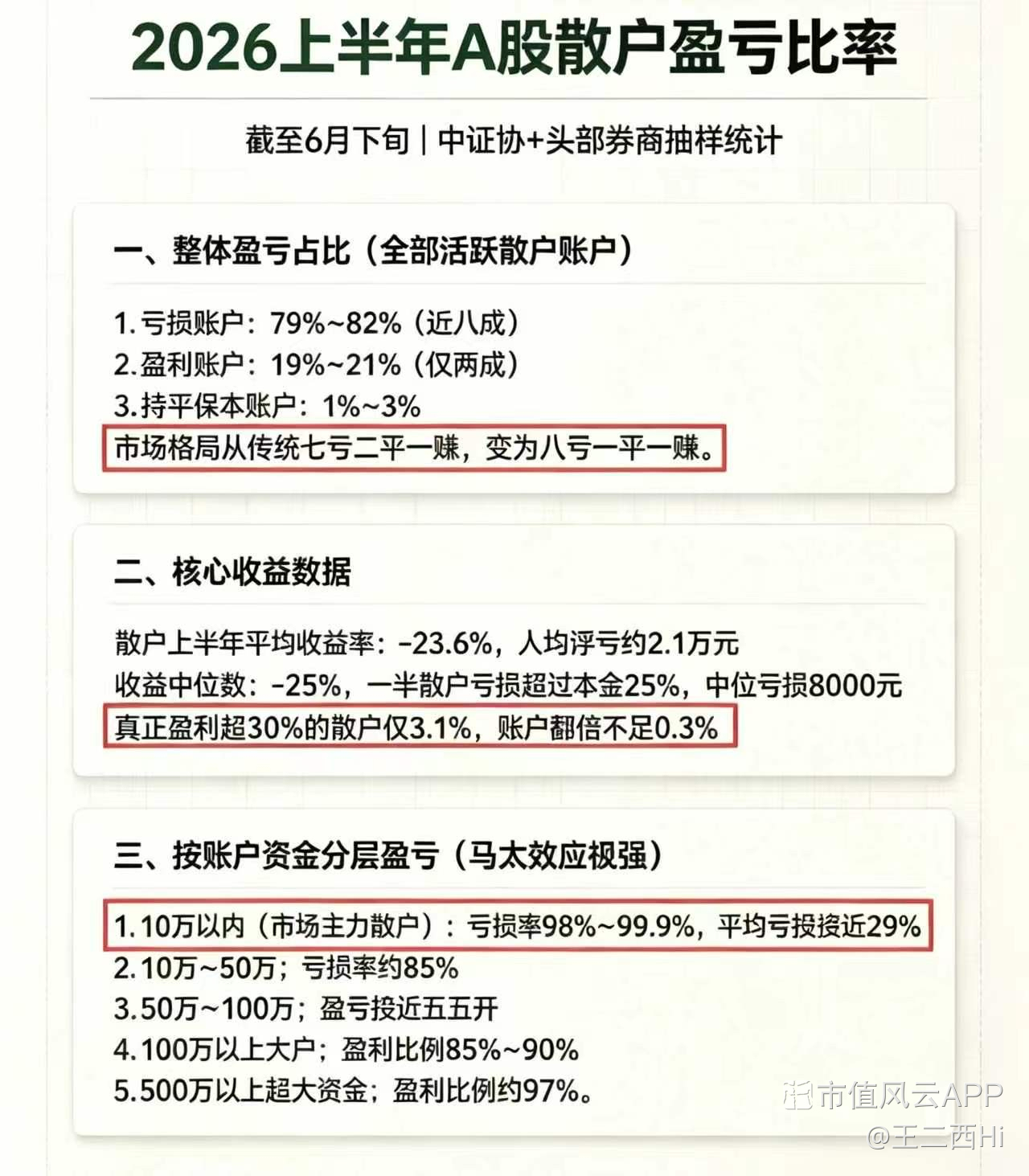

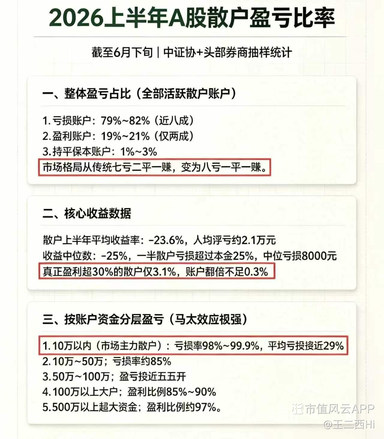

【2026 年上半年A 股投资者盈亏比】

•市场格局从传统的“七次亏损、两次盈余、一次盈利”

转变为“八次亏损、一次盈亏平衡、一次盈利”

• 只有3.1% 的散户投资者真正获利超过30%,

此类账户不到0.3%

• 10 万元以下(主要散户投资者群体):

亏损率98%~99.9%, 平均亏损接近29%

$上证指数(000001.SH)$

【2026 年上半年A 股投资者盈亏比】

•市场格局从传统的“七次亏损、两次盈余、一次盈利”

转变为“八次亏损、一次盈亏平衡、一次盈利”

• 只有3.1% 的散户投资者真正获利超过30%,

此类账户不到0.3%

• 10 万元以下(主要散户投资者群体):

亏损率98%~99.9%, 平均亏损接近29%

展开全文

上证指数(000001.SH)

评论1点赞3收藏Meta进军云计算领域——但半导体股价却下跌。这是为什么?

1/ 彭博社报道了Meta进军云计算领域的计划(内部名称:Meta Compute)。

Meta股价当日飙升8.8%,而美光股价则下跌10%。

市场解读:“Meta出售计算业务意味着他们剩余产能过剩。换句话说,就是削减资本支出。”

但我认为这更像是轮动交易的理由,而非彻头彻尾的坏消息。

上半年SOX股价上涨101%,美光股价上涨301%,而M7股价仅6月份就下跌了10%。

如此大的差距,使得同一条消息同时成为卖出半导体和买入大型科技股的理由。

2/这并非新消息——扎克伯格在5月份的股东大会上就提到过。

“如果我们觉得产能过剩,这是我们可以采取的策略。”

而这种可能性本身就是积极投资信心的来源。

“计算业务的转售从一开始就被设计成资本支出扩张的安全网。”

3/那么,计算业务真的会过剩吗?

事实恰恰相反。

扎克伯格本人在五月份作证时表示:

→ 几乎每周都有外部公司争相以溢价收购其服务。

→由于计算资源短缺,谷歌在三月份限制了Meta的Gemini服务使用。

→ xAI的Colossus服务容量也立即被Anthropic/谷歌/Reflection抢购一空。

如果连谷歌都无法满足其最大客户的需求,这并非供过于求,而是严重的**供不应求**阶段。

4/ 那么,为何现在要采取行动呢?

与谷歌、微软和亚马逊不同,Meta是唯一一家完全依靠广告现金流、而非云收入来承担资本支出的超大规模数据中心运营商。

仅靠广告收入每年1250亿至1450亿美元的负担已经过于沉重。

换句话说,与其说是“剩余资源出售”,

这似乎更像是Meta正在转向像谷歌那样——通过计算创造稳定收入的融资模式,以继续扩大资本支出。

5/ 从内存的角度来看,这确实是一个重大新闻。

Meta一直是我们最大的客户之一,一直批量采购内存,所以它并非新客户。

但此前,采购限额一直限制在“内部需求”范围内;

如果出售计算资源有利可图,那么限额将改为:

→ “内部需求 + 可售数量”。

这不是新客户,而是为现有大客户**解除采购限额**。

6/ 判断人工智能扩张是否结束的指标是:

→剩余计算资源是持续快速售罄,还是开始堆积成库存。

目前来看,显然是前者。

如果多家公司开始重复“我们有剩余资源正在出售”,但最终却停止销售,那才是真正的供应过剩信号。

7/总结:

今天的下跌看起来像是由于资本支出削减担忧,以及此前大幅上涨后的获利回吐所致的轮动交易。

“即使我们生产后有剩余资源,我们也可以出售,这样我们就可以继续生产”

——似乎是扎克伯格想要传达的核心信息。

轮动交易的第一个分水岭是财报季:

• 三星:7月7日

•海力士:7月下旬

•超大规模数据中心财报季:陆续展开

如果资本支出预期保持不变或有所增长,那么“削减开支”的担忧就会消失。

对于新云公司而言,增加一个竞争对手确实令人感到不安。$Meta Platforms Inc-A(META.US)$ $美光科技(MU.US)$

Meta进军云计算领域——但半导体股价却下跌。这是为什么?

1/ 彭博社报道了Meta进军云计算领域的计划(内部名称:Meta Compute)。

Meta股价当日飙升8.8%,而美光股价则下跌10%。

市场解读:“Meta出售计算业务意味着他们剩余产能过剩。换句话说,就是削减资本支出。”

但我认为这更像是轮动交易的理由,而非彻头彻尾的坏消息。

上半年SOX股价上涨101%,美光股价上涨301%,而M7股价仅6月份就下跌了10%。

如此大的差距,使得同一条消息同时成为卖出半导体和买入大型科技股的理由。

2/这并非新消息——扎克伯格在5月份的股东大会上就提到过。

“如果我们觉得产能过剩,这是我们可以采取的策略。”

而这种可能性本身就是积极投资信心的来源。

“计算业务的转售从一开始就被设计成资本支出扩张的安全网。”

3/那么,计算业务真的会过剩吗?

事实恰恰相反。

扎克伯格本人在五月份作证时表示:

→ 几乎每周都有外部公司争相以溢价收购其服务。

→由于计算资源短缺,谷歌在三月份限制了Meta的Gemini服务使用。

→ xAI的Colossus服务容量也立即被Anthropic/谷歌/Reflection抢购一空。

如果连谷歌都无法满足其最大客户的需求,这并非供过于求,而是严重的**供不应求**阶段。

4/ 那么,为何现在要采取行动呢?

与谷歌、微软和亚马逊不同,Meta是唯一一家完全依靠广告现金流、而非云收入来承担资本支出的超大规模数据中心运营商。

仅靠广告收入每年1250亿至1450亿美元的负担已经过于沉重。

换句话说,与其说是“剩余资源出售”,

这似乎更像是Meta正在转向像谷歌那样——通过计算创造稳定收入的融资模式,以继续扩大资本支出。

5/ 从内存的角度来看,这确实是一个重大新闻。

Meta一直是我们最大的客户之一,一直批量采购内存,所以它并非新客户。

但此前,采购限额一直限制在“内部需求”范围内;

如果出售计算资源有利可图,那么限额将改为:

→ “内部需求 + 可售数量”。

这不是新客户,而是为现有大客户**解除采购限额**。

6/ 判断人工智能扩张是否结束的指标是:

→剩余计算资源是持续快速售罄,还是开始堆积成库存。

目前来看,显然是前者。

如果多家公司开始重复“我们有剩余资源正在出售”,但最终却停止销售,那才是真正的供应过剩信号。

7/总结:

今天的下跌看起来像是由于资本支出削减担忧,以及此前大幅上涨后的获利回吐所致的轮动交易。

“即使我们生产后有剩余资源,我们也可以出售,这样我们就可以继续生产”

——似乎是扎克伯格想要传达的核心信息。

轮动交易的第一个分水岭是财报季:

• 三星:7月7日

•海力士:7月下旬

•超大规模数据中心财报季:陆续展开

如果资本支出预期保持不变或有所增长,那么“削减开支”的担忧就会消失。

对于新云公司而言,增加一个竞争对手确实令人感到不安。$Meta Platforms Inc-A(META.US)$ $美光科技(MU.US)$

展开全文

Meta Platforms Inc-A(META.US)

评论1点赞收藏【Telegram JeonJong-hyun的评论】-转

Meta 宣布进军云计算的消息已经传出,

市场似乎又开始活跃起来。

以下是我的一些初步印象:

•首先,xAI 已经证明他们出售剩余计算能力的商业模式是成功的,

不知道 Meta是否从中得到了重要的启示。

• 很多人可能会解读为 Meta 正在缩减其 AI 业务规模,

但就目前来看,xAI出售剩余计算能力似乎并没有减少其 AI 投入。

简单来说,Meta出售一些闲置的计算能力,

直到其自身业务站稳脚跟——毕竟还需要更多的时间和精力——

这难道不是一种策略,可以缓解其紧张的现金流吗?

• 我可以肯定地说:AI 的需求甚至还不到其潜在需求的1%。

即使以目前的模型和应用案例水平来看,

我们仍然需要更多的计算能力。

• 这让我想起了去年的 DeepSeek 事件。

回想起来,这大概是那种你会想“我们当时为什么那么害怕?”的时刻之一。

•以上都是一些基本面分析,

但首先,市场显然已经陷入恐慌(这与我的基本面解读不同)。

的确,正是这类新闻容易让人产生这种想法。

• 除此之外,我最近感觉市场与以往不同,

波动性已经非常剧烈,

而这似乎又是一个触发因素,

让我直觉地认为市场在一段时间内不会平静。

• 最后,摆在我面前的选择有:

1)暂停股票交易;

2)降低整体持仓;

3)按兵不动;

4)将其视为机会,增持——

这确实是一个艰难的抉择。

•市场也可能出现一些全新的主题。

我最近一直在思考,代币效率的重要性正在迅速提升,

我想知道 Meta 今天发布的消息是否可以从这个角度来解读。

• 事实上,目前一些软件公司正在出现复苏迹象,

而且(尽管最近有过几次惨痛的教训),

感觉我们又到了需要仔细审视的时候了。

$中际旭创(300308.SZ)$ $新易盛(300502.SZ)$

【Telegram JeonJong-hyun的评论】-转

Meta 宣布进军云计算的消息已经传出,

市场似乎又开始活跃起来。

以下是我的一些初步印象:

•首先,xAI 已经证明他们出售剩余计算能力的商业模式是成功的,

不知道 Meta是否从中得到了重要的启示。

• 很多人可能会解读为 Meta 正在缩减其 AI 业务规模,

但就目前来看,xAI出售剩余计算能力似乎并没有减少其 AI 投入。

简单来说,Meta出售一些闲置的计算能力,

直到其自身业务站稳脚跟——毕竟还需要更多的时间和精力——

这难道不是一种策略,可以缓解其紧张的现金流吗?

• 我可以肯定地说:AI 的需求甚至还不到其潜在需求的1%。

即使以目前的模型和应用案例水平来看,

我们仍然需要更多的计算能力。

• 这让我想起了去年的 DeepSeek 事件。

回想起来,这大概是那种你会想“我们当时为什么那么害怕?”的时刻之一。

•以上都是一些基本面分析,

但首先,市场显然已经陷入恐慌(这与我的基本面解读不同)。

的确,正是这类新闻容易让人产生这种想法。

• 除此之外,我最近感觉市场与以往不同,

波动性已经非常剧烈,

而这似乎又是一个触发因素,

让我直觉地认为市场在一段时间内不会平静。

• 最后,摆在我面前的选择有:

1)暂停股票交易;

2)降低整体持仓;

3)按兵不动;

4)将其视为机会,增持——

这确实是一个艰难的抉择。

•市场也可能出现一些全新的主题。

我最近一直在思考,代币效率的重要性正在迅速提升,

我想知道 Meta 今天发布的消息是否可以从这个角度来解读。

• 事实上,目前一些软件公司正在出现复苏迹象,

而且(尽管最近有过几次惨痛的教训),

感觉我们又到了需要仔细审视的时候了。

$中际旭创(300308.SZ)$ $新易盛(300502.SZ)$

展开全文

云计算(161628.SZ)

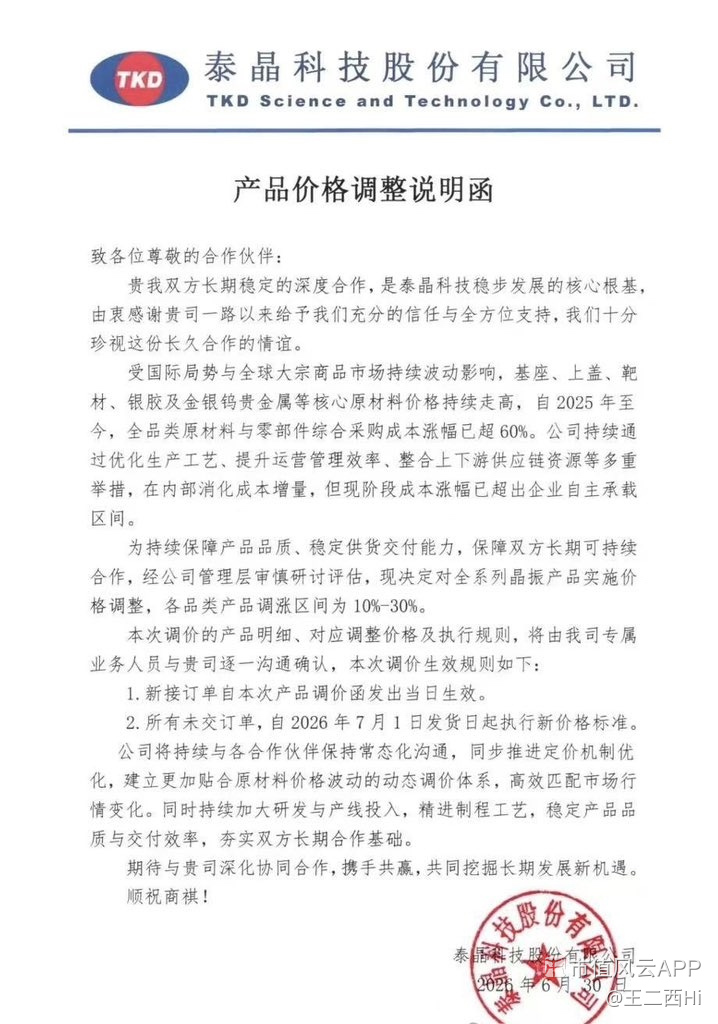

评论1点赞4收藏泰晶科技全系列晶振产品上涨10%–30%

6月30日,国内晶振龙头企业泰晶科技已向合作伙伴发布价格调整通知函,宣布即日起对全系列晶振产品实施价格上调,各品类涨幅区间为10%—30%。

• 新接订单:自调价函发出当日生效

• 未交订单:自2026年7月1日发货日起执行新价格标准

$泰晶科技(603738.SH)$

泰晶科技全系列晶振产品上涨10%–30%

6月30日,国内晶振龙头企业泰晶科技已向合作伙伴发布价格调整通知函,宣布即日起对全系列晶振产品实施价格上调,各品类涨幅区间为10%—30%。

• 新接订单:自调价函发出当日生效

• 未交订单:自2026年7月1日发货日起执行新价格标准

$泰晶科技(603738.SH)$

展开全文

泰晶科技(603738.SH)

评论1点赞4收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验