会员

会员 下载APP

下载APP

创新药改变世界。

2020年全球创新药研发支出将达到1,598 亿美元。创新药研发庞大的市场促进了行业的高度繁荣和高度专业划分工。一批为创新药研发企业服务的CRO和CMO营运而生。

今天风云君要陪大家聊一聊是创新药服务行业诞生的一个另类:药石科技(300725.SZ)。

药石科技产品为药物研发和商业化成产过程中所需要的从毫克到百千克级的药物分子砌块。目前专注于为药物研发企业提供分子砌块产品。

公司于2017年上市,实际控制人为杨民民。

一、药物分子砌块是什么?

什么是药物分子砌块?

新药研发阶段,新药研发企业需要对成千上百的化合物进行筛选,选出最合适的一个化合物作为临床候选物。这些化合物都是由多个分子砌块通过化学合成的方法形成的。分子砌块产品类似元素周期律表上各种基本元素。

出于加快研发速度、专业化分工和节约成本考虑,新药研发企业专注对化合物进行靶点、病理、合成、制剂、药物动力学性质、安全等方面专业研究,药物分子砌块一般直接外购或外包研发。这也直接导致了分子切块产品行业的繁荣。

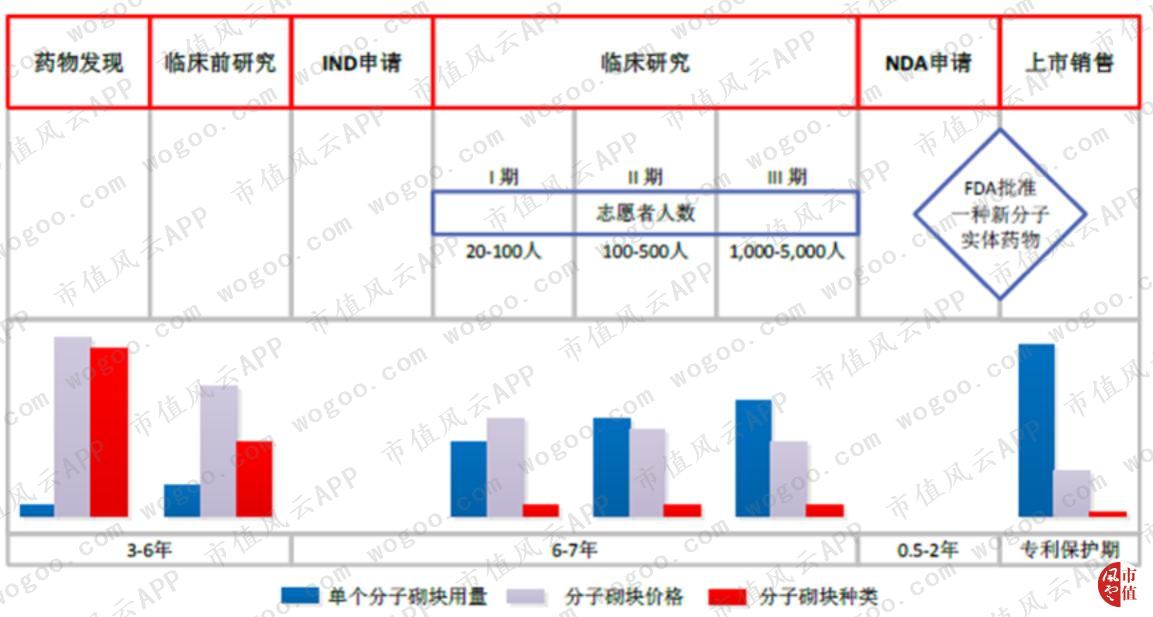

药物研发一般分为药物的发现、药物的临床前开发、药物的临床开发、新药申请及上市销售4个阶段。如下图:

随着研发阶段深入,对分子砌块产品需求也呈几何倍数增长,由最初的毫克级增长至最后的吨级。目前公司已向客户提供特定结构的十千克级、百千克级及以上规模的药物分子砌块。

分子砌块企业相当于“卖铲子的公司”,不直接参与某一具体创新药的研发,但可以分享新药研发成功后市场需求暴增的红利。

2017年上市前,药石科技分子砌块库有30,000多种药物分子,根据2018年年报数据显示,2018年有多少药石科技的药物分析砌块库有50,000多种药物分子,增长迅速。

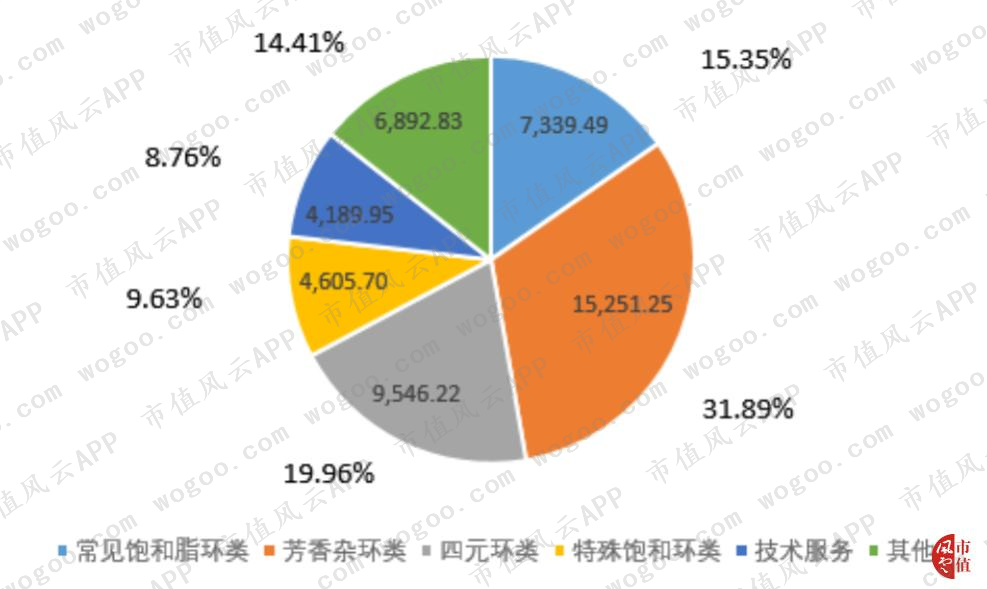

药石科技药物分子砌块主要类型包括芳香杂环类、常见饱和脂环类、四元环类、特殊饱和环类四种。

分子砌块并不对应某一具体创新药,但随着某一新药研发阶段的成功推进,用于该新药研发的特定分子砌块用量上升,价格下降。如下图:

除此之外,公司还提供与分子砌块相关的技术服务。

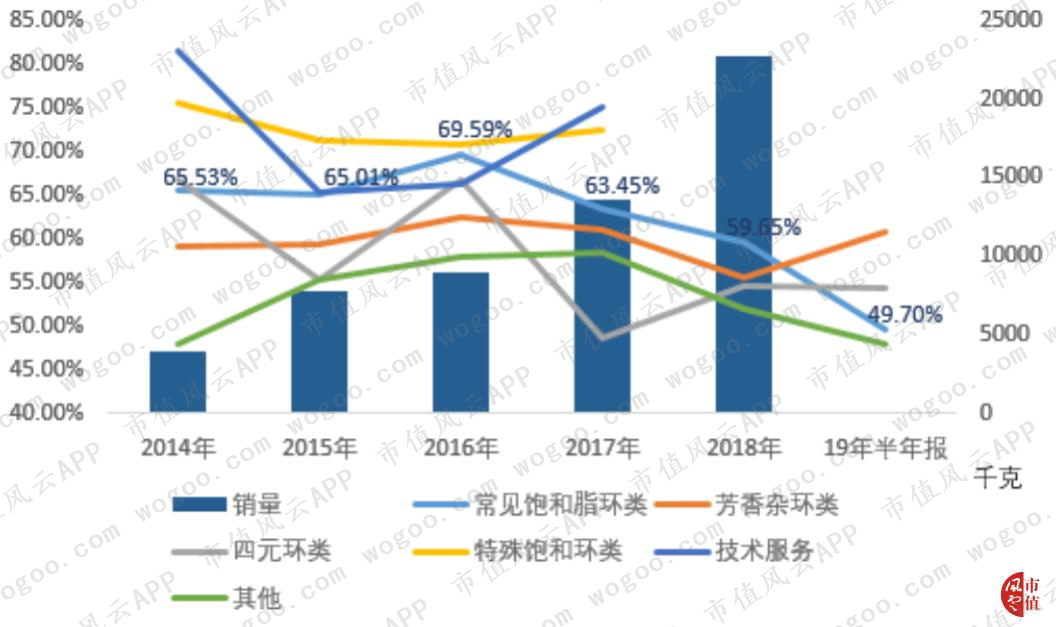

芳香杂环类分子砌块是公司第一大收入来源,2018年实现收入1.53亿元,占比31.89%;四元环类、常见饱和脂环类及其他收入相差不大,2018年收入占比分别为19.96%、15.35%以及14.41%。如下图(单位:万元):

二、成长能力优秀

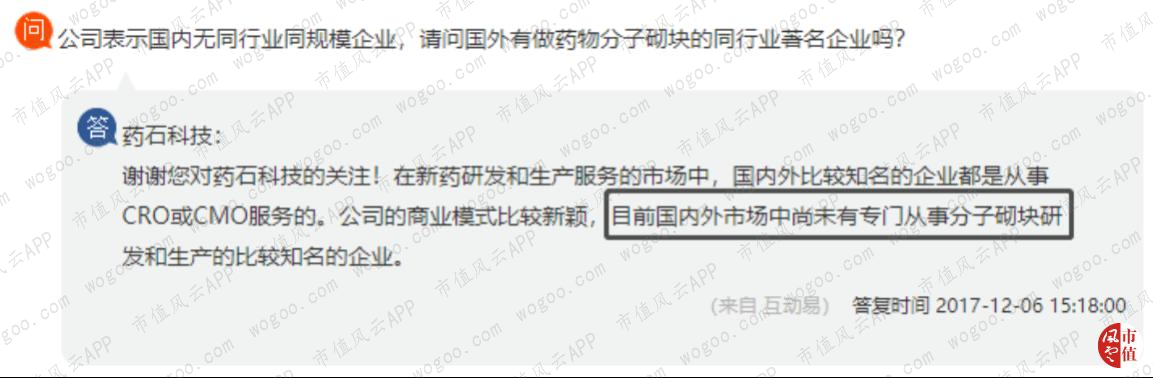

不同于北美、欧洲、日本等发达国家,我国药物分子砌块行业起步晚、发展程度较低,国内尚无与药石科技可比的上市公司。

对于新兴产品或者服务,判断成长能力的关键指标是市场份额的获取速度,即收入增长率。

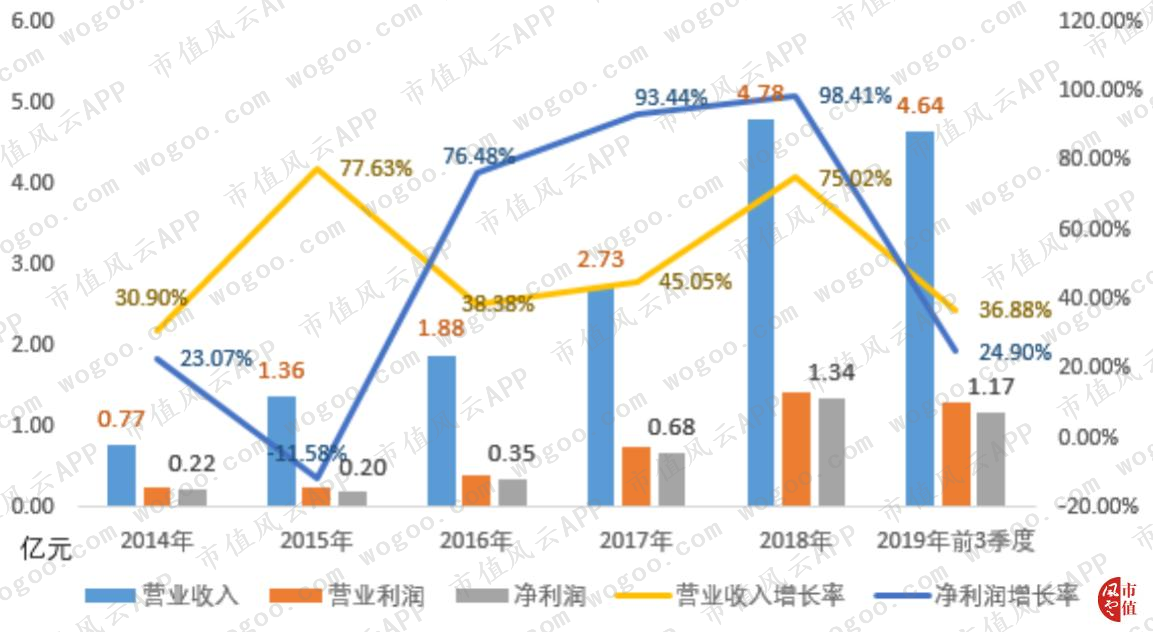

2013年至今,药石科技展现出不俗的成长性:营业收入每年均保持30%以上的增长率; 2019年前3季度,营业收入增长36.88%。营业收入由2014年的0.77亿元增长至2018年的4.78亿元,5年间增长了5倍多,如下图:

得益于良好的成本和费用控制,2016至2018年,净利润增长速度均高于营业收入。

而2014至2018年间,全球药物分子砌块市场增长速度保持在3%左右,药石科技的增长速度远高于市场规模。如下表(单位:亿美元)

风云君在数据梳理时发现一个有意思的事,分子砌块市场规模超过400亿美元,而根据公司的招股说明书以及在易互动平台上,国内外尚无可与公司药石科技类比的企业。如下图:

2018年,药石科技营业收入只有4.78亿元,市场占有率不足1%。一方面是我国分子砌块行业起步晚、发展程度低,药石科技作为国内唯一企业全球市场份额不足1%;另一方面国际上没有专门从事分子砌块研发的可比企业,这个应该如何理解呢?

其实,国外药物研发、CRO、CMO企业业务本身自己也从事分子砌块业务,而且占据现有主要市场份额。药石科技只是专门从事分子砌块业务。既然大家都有,为什么其他企业要购买药石科技分子砌块?

根据药石科技相关公告,主要是药石科技的分子砌块在品种、结构、性能方面的竞争优势。所以说药石科技有一定的竞争优势,但非要说全球绝无仅有太过于夸张。

药物分子的最终用户为跨国医药巨头、中小医药和生物技术企业,以及专门从事医药定制研究开发业务的企业及各大药物研发研院所。所以国外销售收入仍是药石科技收入主要来源。今年来收入占比均超过70%,且略有上升趋势,如下表:(单位:亿元)

三、盈利能力优秀,但随着销量上升毛利率在下滑

鉴于缺少可比同业公司,盈利能力分析时主要和CRO、CMO代表企业药明康德和凯莱英作为参照。

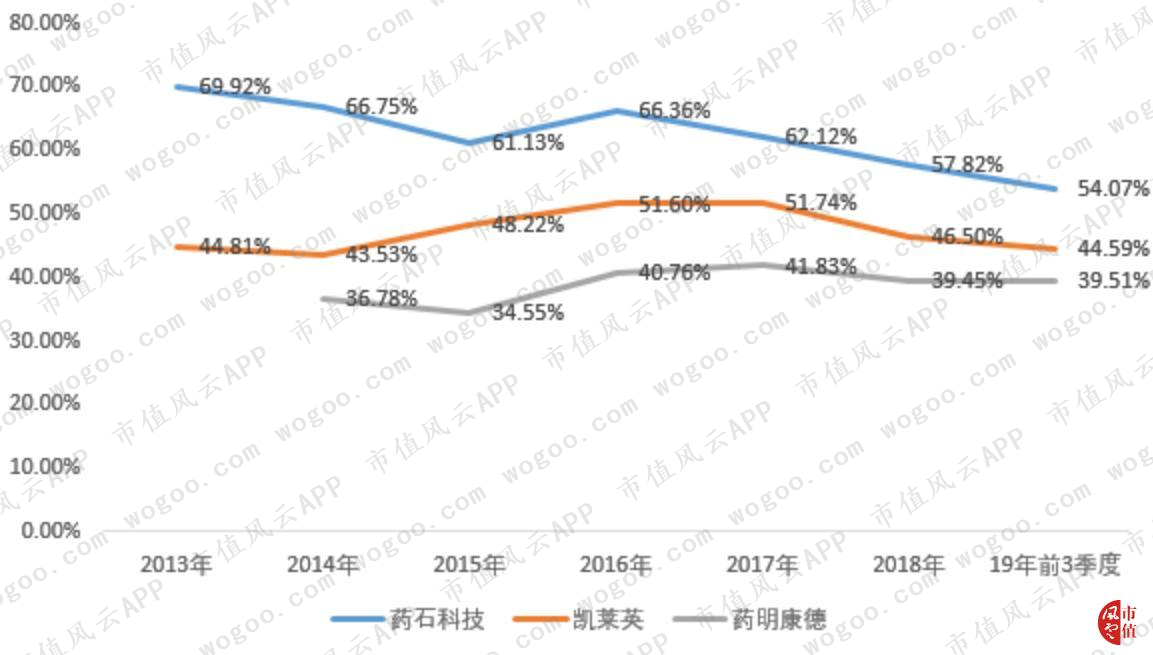

从销售毛利率来看,药石科技销售毛利率均高于药明康德和凯莱英,且近五年至少每年高10个百分点以上。这跟目前尚无使用公司分子砌块产品上市的创新药,用量小,所以毛利率较高有一点关系。如下图:

从收入规模来看,2018年,药明康德收入接近100亿元,凯莱英收入接近20亿元,药石科技接近5亿元。所以毛利率对比有一定参考性,但忽略收入规模也是不公平的。

此外,CRO及CMO企业的项目知识产权属于客户,研发的分子砌块、化合物和原料药均不得销售给其他客户,但药石科技的分子砌块具有自主知识产权,可以销售给任意客户。这是药石科技的一个优势。

从上图还可以药石科技毛利率呈下滑趋势,由2013年的69.92%降低至2019年前3季度的54.07%,这还是跟销量上升有关系。

(注:2019年定期报告均无销量数据)

也就是说随着销量的上升,各系列产品毛利均呈现下降趋势,未来会不会进一步下降,答案应该是肯定的。上文有张图也提到过,随着新药研发阶段推进,单一分子砌块用量上升,价格下降。

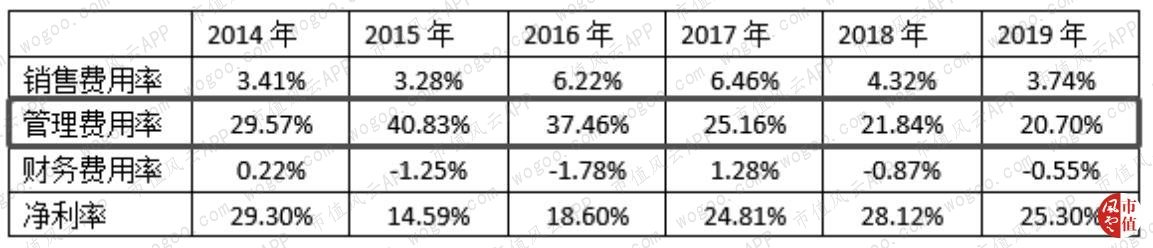

三大费用方面,管理费用是公司主要费用支出,因目标客户相对明确,销售费用支出较少,而公司的财务费基本为负数。如下表:

随着收入规模上升,管理费用、销售费用的总额上升,但占收入比重下降,说明公司较好的费用控制能力。上市后净利率维持在25%左右,盈利质量也不错,不展开说明。

四、也存在不足:存货周转率低于同行

药石科技存货周转率一直低于可比企业,根据公司解释,主要是由于生产周期长、主动备货两方面原因,逻辑上也讲的通,如下图:

2014至今,公司的存货周转率略有改善,但基本无明显变动。鉴于公司上市不久,财务费用低,偿债压力小,不再分析偿债能力。

五、热衷低溢价收购亏损资产,且有成功案例

获批的新药由具备GMP认证资质的企业批量生产后上市销售。医药生产由基础化学原料生产、医药中间体生产、化学原料药生产和成药制剂等生产环节构成。

其中医药中间体环节不需要GMP资质。

随着新药研发进入商业化阶段,分子砌块企业也可以延伸到中间体乃至原料药的生产。药石科技也多次表明自己要进入该领域,目前主要是通过收购的形式过渡。

但有意思的是公司药石科技喜欢收购亏损公司。

1、收购亏损企业,山东谛爱起死回生

根据药石科技招股书披露,2016年1月,药石科技董事会审议通过生物技术有限公司(以下简称“山东谛爱”)70%股权议案。耗资2,730万元。

山东谛爱成立之初,定位是生产医药中间体,但由于产品选型和订单不足,一直未能实现盈利。收购时,山东谛爱已持续连续2年亏损。被收购前主要给药石科技提供基础化学原料和起始物料。如下表:

随着客户研发阶段推进,需求量上升,药石科技产能告急。山东谛爱被收购后,主要从事药物分子砌块产品的生产工艺验证、十千克及百千克级以上规模的药物分子砌块产品的中试、合成。

收购定价也相对合理,溢价39.81%。

收购完成后,山东谛爱鸟枪换炮,越来越神气。2017年收入4,650万元,净利润227万元,2018年收入1.05亿元,净利润1,885万元。

2018年,药石科技收购山东谛爱剩余30%股权,共耗资2,340万元,山东谛爱成为药石科技全资子公司。

2、收购晖石药业,能否复制成功?

2018年,药石科技公告拟与南京药晖生物科技合伙企业(有限合伙)(以下简称“南京药晖”)共同以现金方式收购浙江博腾药业有限公司(以下简称“浙江博腾”)合计72.5%股权。其中药石科技取得32.5%,收购后浙江博腾成为药石科技参股公司。

浙江博腾随后更名为浙江晖石药业有限公司(以下简称“晖石药业”)。根据2018年年报,晖石药业与山东谛爱将共同成为公司两大商业化生产基地。

晖石药业收购是也是亏损状态,2017年亏损接近4000万元,评估增值率28.38%。

根据2018年年报,投资晖石药业当年投资损失655万元。晖石药业能否像山东谛爱一样逆袭,有待检验。

而且晖石药业本身是参股公司,管理力度也是问题。

3、收购尚未实现收入的药建康科

2019年7月,公司公告拟收购参股公司南京药建康科医药科技有限公司(以下简称“药建康科”)剩余所有股权,如果说收购山东谛爱和晖石药业是因为增加产能的话,那这次收购风云君完全看不懂。

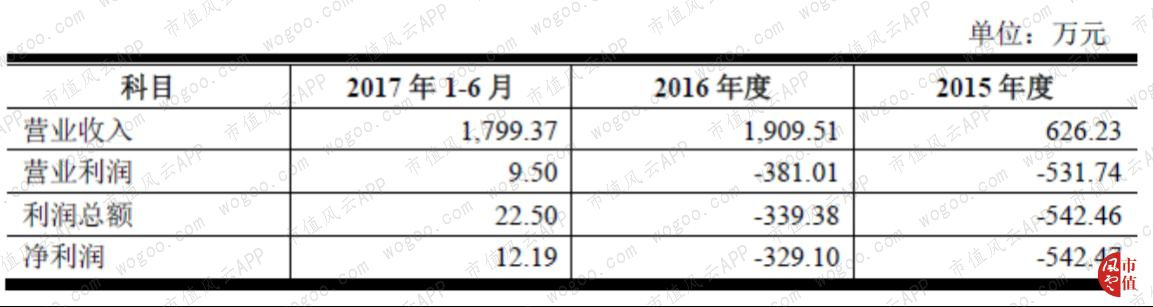

药建康科成立于2016年10月份,2018年营业收入仅1.89万元,收购时2019年尚未实现收入,净资产为-705.08万元,没有专利技术。财务数据如下表:

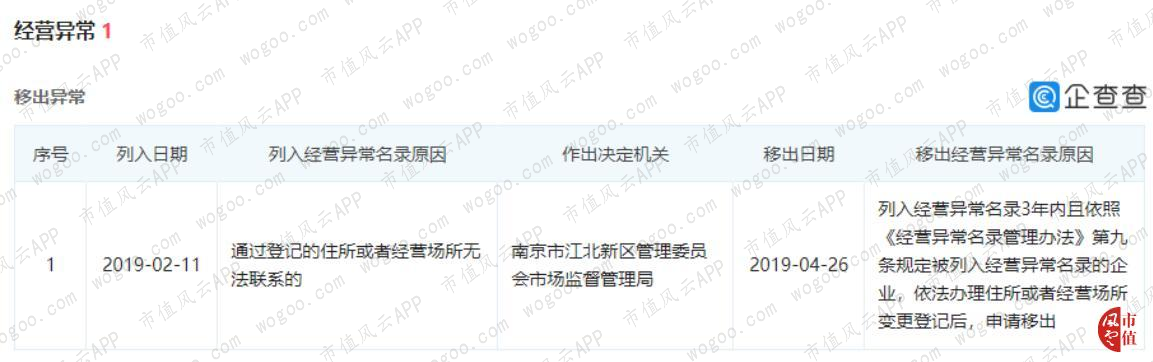

上市公司也没说清楚收购具体原因,收购前药建康科刚刚被列为经营异常。

此次收购对价为1,041万元,交易对手是赵可,最终形成迄今为止最大的一笔商誉2,430万元。

此外,药石科技还持有南京药捷安康生物科技有限公司(以下简称“药捷安康”)12.42%的股权,两者虽然名字相近,但未发现有用的关联关系。

六、收购亏损资产的内在逻辑?

如果说上市前因为资金问题收购亏损资产满足产能的话,上市后为什么不自己建设?收购亏损资产的内在逻辑又是什么呢?是因为资产不重要技术才重要吗?

技术一看研发团队、二看研发投入,先来看研发团队。

下面这段来自公司年报:

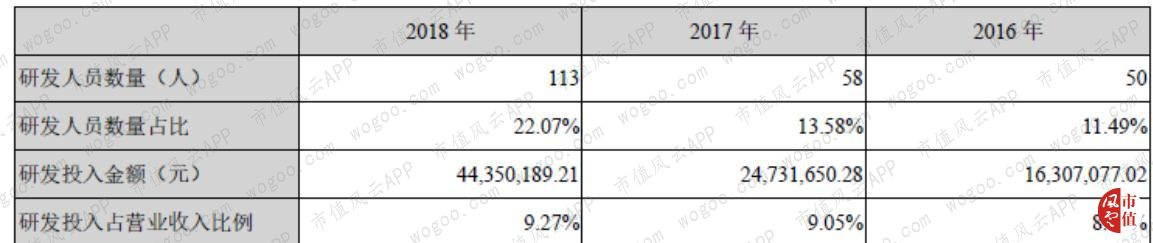

再来看研发投入,近3年研发投入占收入比重略有所上升,但均未超过10%。如下图:

研发投入没有参照物看不出来,还是跟药明康德和凯莱英做个对比。从下图的3家公司各年研发投入比例来看,药石科技研发投入占收入比重均超过药明康德和凯莱英。当然绝对数指标差距还是比较大。

就人员构成来看,2018年末,药石科技研发人员占比22.07%,与行政人员数量相当。而药德康明是78.62%,凯莱英是44.61%。2017年药石科技研发人员占比仅13.58%。

就财务数据来看,盈利能力反映了公司的技术实力,研发投入尚可,但研发人员占比说服力较弱。晖石药业可以看做再次验证公司技术实力的磨刀石。

商业化生产基地都是并购取得的,那么上市时募投项目是做什么的呢?

七、募投项目进度不及预期

根据招股说明书,药石科技上市时募投项目如下:

根据招股说明书,创新药物分子砌块研发、工艺及试平台建设项目自开工日起3年内完成。

根据2018年年报,截止2018年末,累计投资进度8.48%,预计2020年底达到预定状态。进度较慢主要施工图的设计讨论和设计院完成时效影响。

由于工程进度滞后,公司将募集资金全部用来购买理财产品,这也是公司财务费用低,净利润较高的原因之一。

回复

回复