会员

会员 下载APP

下载APP

出品 | 创业最前线

作者 | 希波

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

IPO长跑六年,历经创业板与主板两次折戟后,北京贝尔生物工程股份有限公司(以下简称“贝尔生物”)转战北交所,迎来第三次闯关。

近期,贝尔生物已在北交所提交注册,离上市仅差“临门一脚”。

贝尔生物是一家深耕体外诊断的企业,还未上市营收已连续两年下滑,且存在复杂的经销关系。

在体外诊断行业面临集采冲击的压力下,贝尔生物的毛利率却高于同行,引发外界关注。

种种问题,让公司的IPO之路面临诸多不确定性。

1、邵育晓部分股权被代持12年,营收连续两年下滑

早在20世纪90年代时,国内体外诊断市场几乎被外资企业垄断,国产免疫检测试剂几乎空白。

1995年,邵育晓作为核心创始人,联合北京菲波、北京百草、美国贝克,以中外合资形式创办贝尔快检,切入自主免疫诊断试剂研发赛道。

在创业早期,邵育晓的部分股权被代持。2004年7月,刘川和郭亚超分别出资35万元和15万元设立万德欣康,二人所持全部股权实则均为代邵育晓持有。

直到2016年1月,刘川、郭亚超分别与邵育晓签订股权转让协议,将各自持有的万德欣康全部出资转回邵育晓名下,这一长达12年的股权代持才彻底解除。

2018年,公司完成股份制改造,2020年和2021年先后冲击深交所创业板、上交所主板IPO均失利,最终于2025年6月转道北交所。

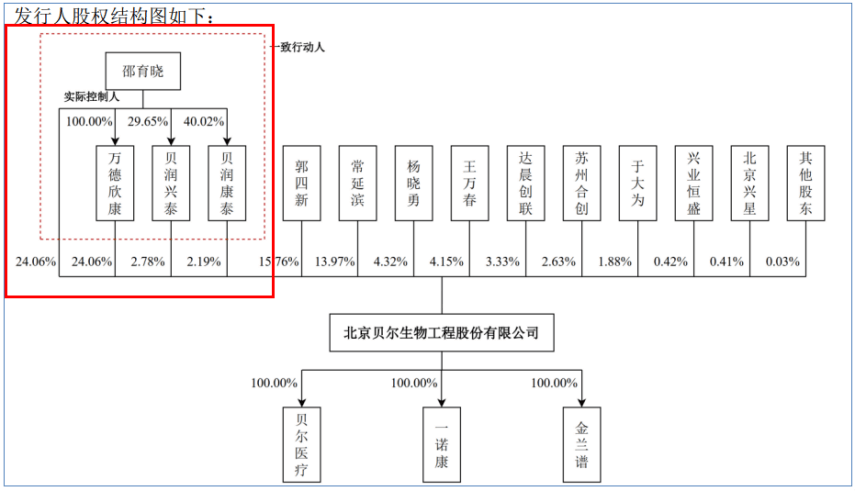

截至招股书签署之日,邵育晓直接持有贝尔生物24.06%股份,通过万德欣康间接持股24.06%,通过贝润兴泰、贝润康泰间接控制4.98%的表决权;合计控制53.10%的表决权,为控股股东和实际控制人,并担任董事长、总经理之职。

(图 / 贝尔生物招股书)

目前,贝尔生物的产品以呼吸道病原体检测为主,覆盖优生优育、肝炎、EB病毒、自身免疫抗体等多个检测领域,实现了从专业实验室到基层医疗机构的全应用场景的覆盖。

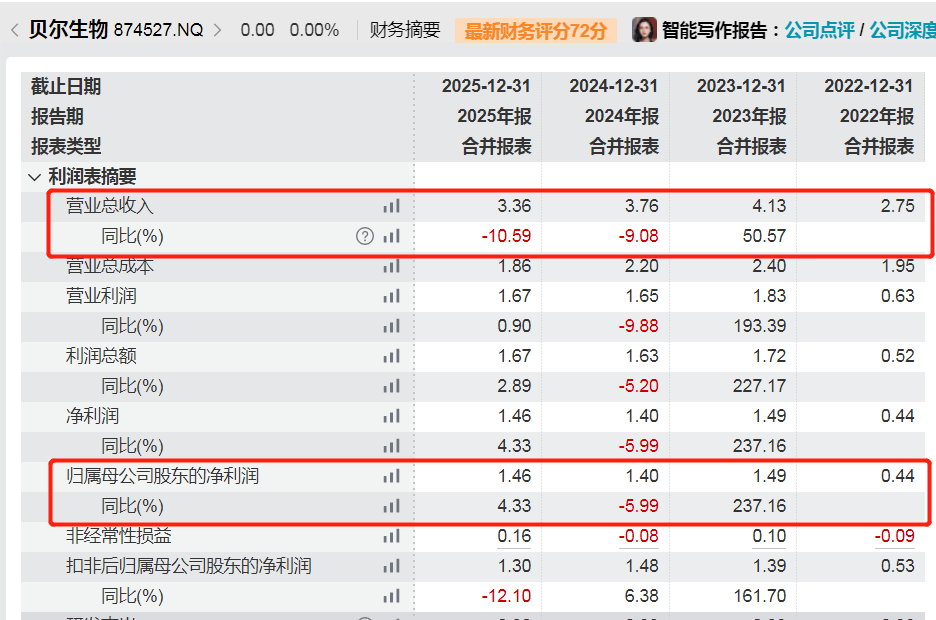

2023年至2025年(以下简称“报告期”),贝尔生物的营业收入分别为4.13亿元、3.76亿元、3.36亿元,同比增长50.57%、-9.08%和-10.59%;归母净利润1.49亿元、1.40亿元和1.46亿元,同比增长237.16%、-5.99%和4.33%。

(图 / Wind(单位:亿元))

自2024年以来,贝尔生物的营业收入连续两年下降,而归母净利润在2024年下降后,2025年有所回暖,面临波动。

贝尔生物将业绩承压归咎于行业需求、医保监管、税收政策等多重外部因素叠加影响。

公司在招股书中表示,2024年,呼吸道病原体检测市场需求随疫情后疾病流行趋势变化显著回落;2025年,增值税计税方式调整,由原3%简易计税改为13%一般计税,多重因素共同拖累公司经营业绩出现下滑。

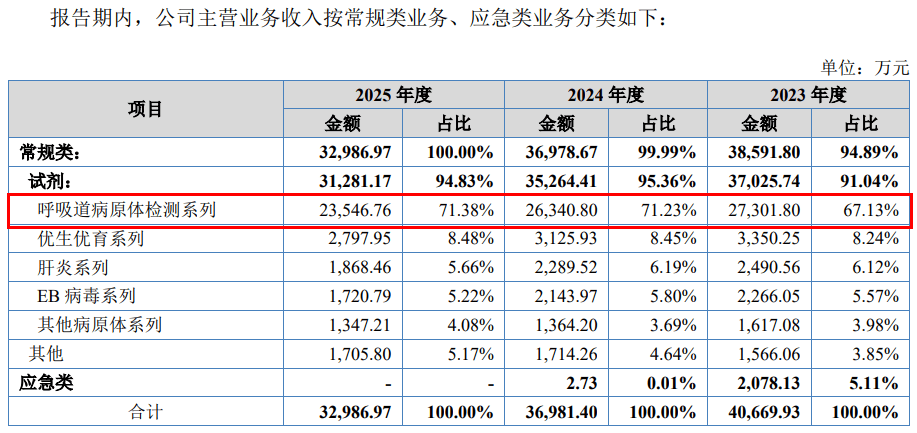

而呼吸道病原体检测系列是贝尔生物最大收入来源,占主营业务收入的比例在70%左右。报告期内,该产品实现收入2.73亿元、2.63亿元和2.35亿元,持续下降。

与此同时,优生优育系列、肝炎系列等产品的收入同样于2024年和2025年连续两年下降。

(图 / 贝尔生物招股书)

面对业绩下行压力,公司后续能否丰富产品管线、拓宽收入增长点仍存较大不确定性。

2、新增经销商快速“上位”,经销商存货陡增

贝尔生物体外诊断试剂的销售以“经销为主、直销为辅”的模式。

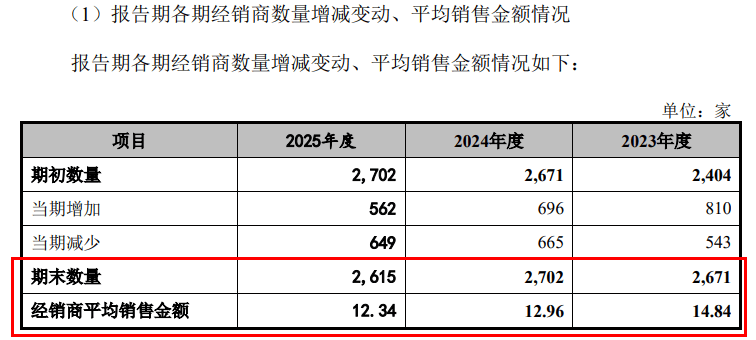

报告期各期末,公司经销商数量分别为2671家、2702家和2615家,当期经销商平均销售金额分别为14.84万元、12.96万元和12.34万元。

(图 / 贝尔生物问询函回复)

贝尔生物的营收高度依赖经销渠道。报告期内,经销模式实现的收入分别为3.90亿元、3.45亿元和3.17亿元,占主营业务收入的比例分别为95.98%、93.26%和96.17%。

(图 / 贝尔生物招股书)

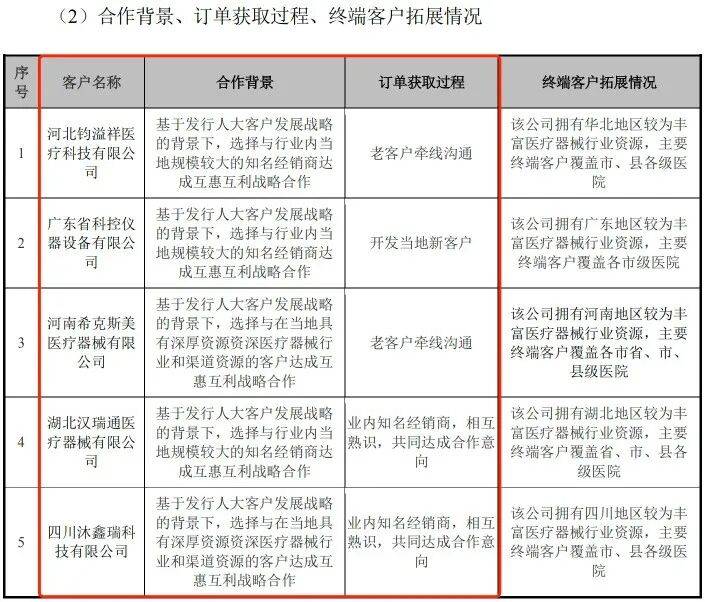

2025年,贝尔生物经销商数量下降,当期新增经销商562家,新增规模同步收缩,但「创业最前线」梳理发现,一批刚成立两三年的新经销商,迅速冲进了贝尔生物前二十大客户名单,有些甚至进入了前十大客户行列。

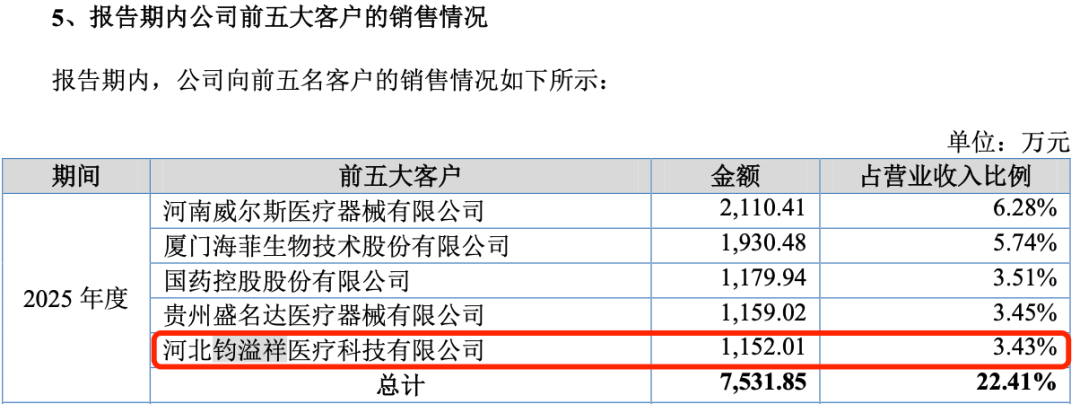

问询回复函显示,2025年贝尔生物经销前十大客户合计实现收入1.12亿元。其中,河北钧溢祥医疗科技有限公司成立于2023年5月24日,2024年开始与贝尔生物合作,2025年交易规模就达到1152.01万元,成为公司的第五大客户。

(图 / 贝尔生物招股书)

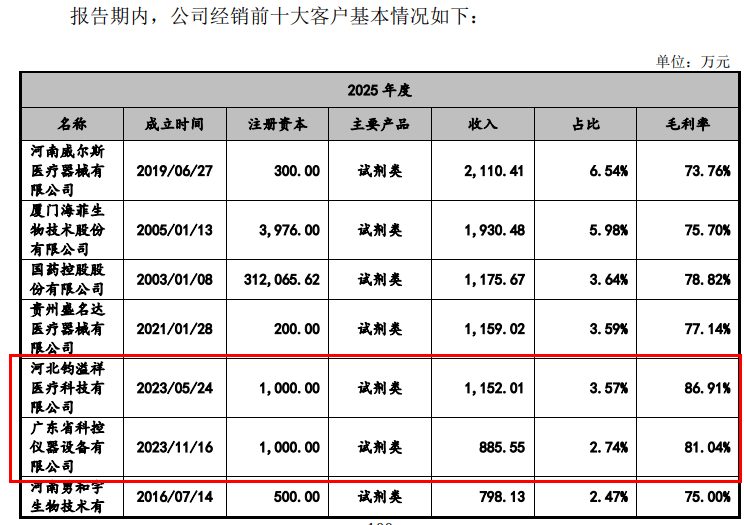

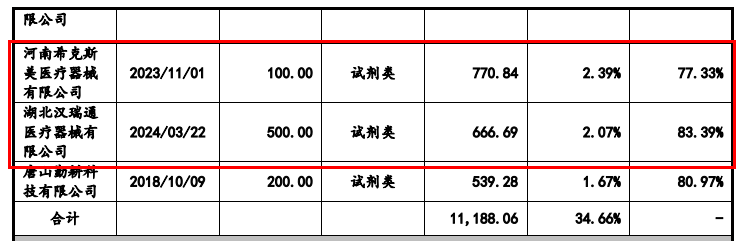

与之相似,广东省科控仪器设备有限公司、河南希克斯美医疗器械有限公司、湖北汉瑞通医疗器械有限公司均是在2023年至2024年成立,成立后不久就开始和贝尔生物合作,然后就进入公司2025年经销前十大客户之列。

(图 / 贝尔生物问询函回复)

值得注意的是,与贝尔生物合作的新经销商中,大多数企业本身就有医疗器械行业的经验。2025年开始,贝尔生物实施大客户发展战略,主动拉拢手里有资源的优质经销商。

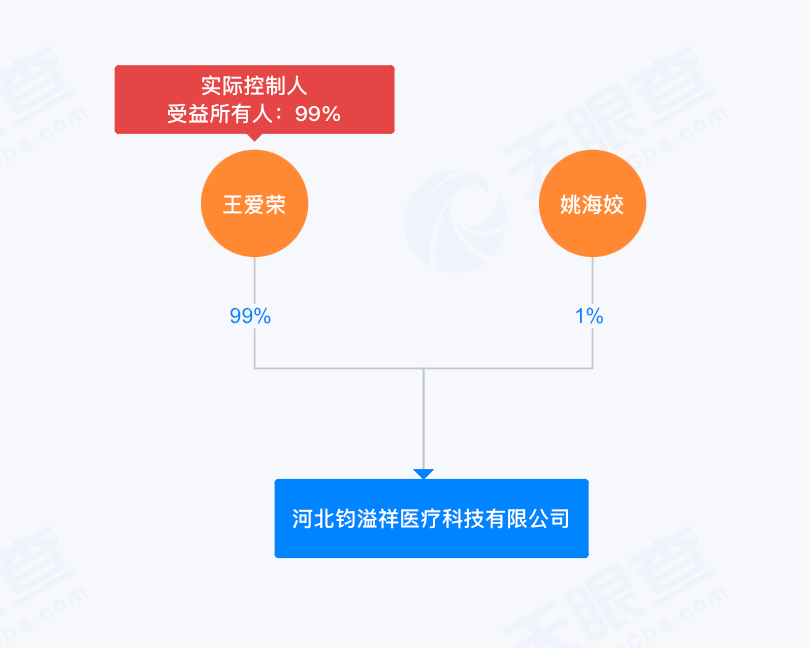

天眼查显示,河北钧溢祥医疗科技有限公司的实控人为王爱荣,其长期从事医用设备、体外诊断试剂等渠道销售,主攻河北全省各级医院渠道,团队已有迈瑞医疗、国药股份区域经销商资质。

(图 / 天眼查)

贝尔生物也在问询函回复中表示,公司与部分新增经销商之间的合作是基于互惠互利的战略合作。不过,此类新增经销商渠道若出现分流或终止合作等情况,将给公司业绩带来不确定性。

(图 / 贝尔生物问询函回复)

不仅如此,贝尔生物的经销体系关系颇为复杂。问询函指出,贝尔生物并未搭建二级经销模式,但部分销售链路中却存在多级经销商的情形。

贝尔生物表示,公司经销商呈现“数量多、单体金额小”特征,以一级经销模式为主,与下游经销商基于买断式合作。

在实际经销体系中,部分优质经销商为追求区域市场的深度覆盖与分销效率,其内部可能存在分销结构。

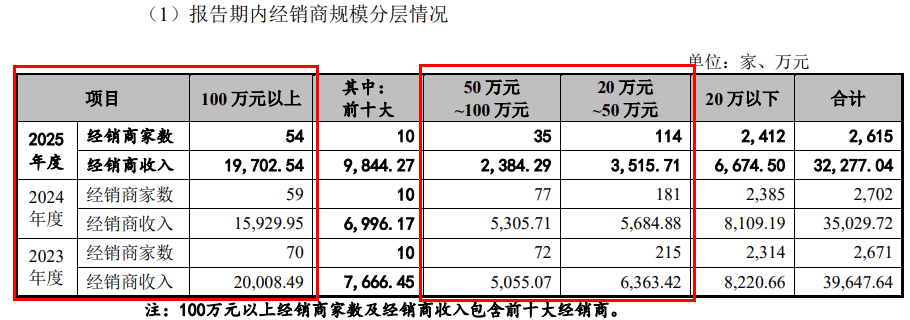

值得注意的是,经销商网络中,销售规模在100万元以上的经销商数量在逐年减少,报告期内分别为70家、59家和54家。

同期,规模在50万元至100万元的经销商数量分别为72家、77家和35家,2025年出现“断崖式”下降;规模在20万元至50万元的经销商数量也在逐年下滑。

(图 / 贝尔生物问询函回复)

也就是说,贝尔生物中小核心经销商群体持续流失,叠加经销商销售均值下滑,经销压力由此可见一斑。

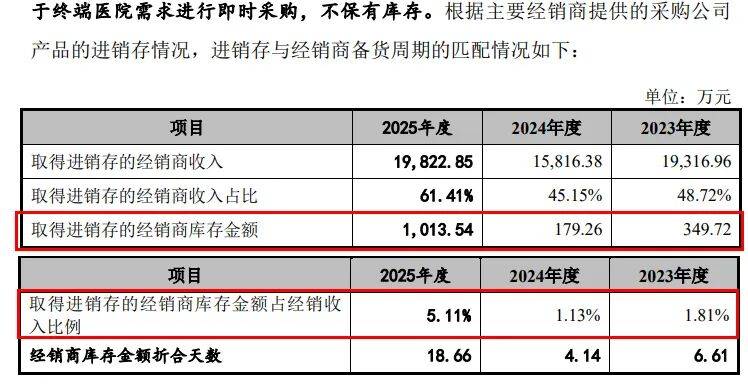

其实,经销商也面临压力——2025年的库存金额与占比双双翻倍。报告期内,取得进销存的经销商库存金额分别为349.72万元、179.26万元和1013.54万元,占经销收入的比例从1.81%跃升至5.11%。

(图 / 贝尔生物问询函回复)

虽然库存金额并不算庞大,但上涨趋势明显。北交所在两轮问询中也反复追问,要求公司说明库存占比增加的原因及合理性,是否存在向经销商压货的情况。

贝尔生物解释,经销商基于对2025年末呼吸道传染病流行趋势的预判以及少数经销商的经验,自身为保障旺季供应制定的备货计划。同时,2025年公司执行大客户战略,重点深化与优质经销商合作。

但无论如何,终端市场需求走弱、经销商出货承压的问题已然显现。

3、研发费用率垫底,毛利率高于同行

招股书数据显示,在国家卫生健康委临床检验中心2023年度室间质评第二轮检测中,贝尔生物人类巨细胞病毒IgM抗体、甲型肝炎病毒IgM抗体、戊型肝炎病毒IgM抗体三类检测试剂,在产品的使用医院数量上分别排名第三、第四和第四。

2022年至2024年,贝尔生物的呼吸道试剂在我国医疗机构门急诊ILI的渗透率分别为9.78%、14.25%和14.41%。

以此来看,公司在行业内已经具有一定的市场占有率和品牌地位。

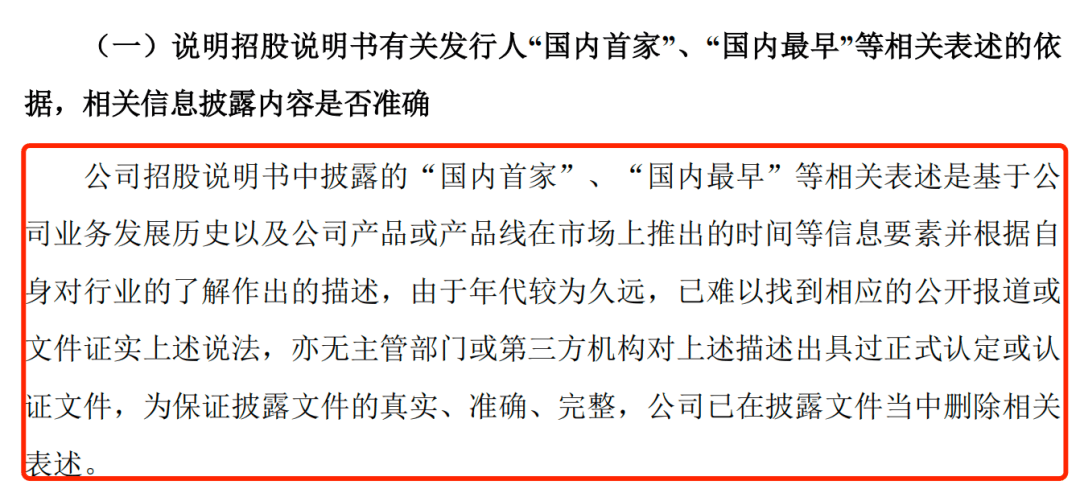

但值得注意的是,北交所在问询函中要求贝尔生物说明,公司在招股书中的“国内首家”“国内最早”等相关表述的准确性。

贝尔生物表示,公司招股书原有的“国内首家”“国内最早”类表述是依据自身业务历史以及对行业的了解作出的描述,因年代久远,已难以找到相应的公开报道或认证文件,为保证披露真实准确,公司已将相关内容全部删除。

(图 / 贝尔生物问询函回复)

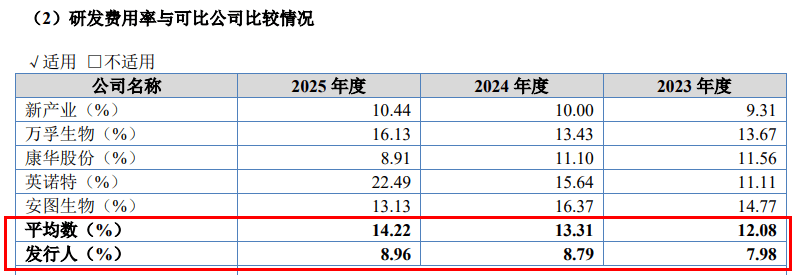

其实,公司的研发费用率和同行相比处在垫底状态。

报告期内,贝尔生物的研发费用分别为3298.18万元、3303.50万元和3009.60万元,研发费用率7.98%、8.79%和8.96%。

同期,同行可比公司研发费用率均值为12.08%、13.31%和14.22%,明显高于贝尔生物的研发费用率。

(图 / 贝尔生物招股书)

在专利技术上,截至2025年12月31日,贝尔生物已取得503项国内医疗器械注册证书/备案凭证,12项专利,其中发明专利仅有9项。

不仅如此,在科技“含金量”更高的9项发明专利中,有5项是继受取得,其自身的研发创新能力还有待进一步观察。

(图 / 贝尔生物招股书)

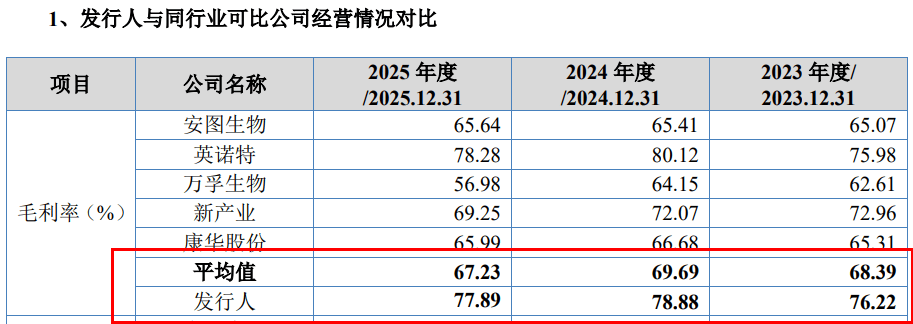

然而,贝尔生物研发费用率不敌同行,毛利率却远高于同行公司。

报告期内,公司毛利率分别为76.22%、78.88%和77.89%,而同行可比公司毛利率均值为68.39%、69.69%和67.23%,贝尔生物的毛利率几乎领先10个百分点。

(图 / 贝尔生物招股书)

对此,贝尔生物解释称,毛利率与同行公司的差异主要由产品构成、方法学构成、销售渠道构成等所致。

而令外界担忧的是,公司的研发费用率不敌同行可比公司,不仅容易造成新品研发落地节奏滞后、产品竞争力走弱,长此以往,或将动摇当前的利润根基,盈利水平存在持续下行风险。

在这种情况下,贝尔生物能否顺利完成IPO闯关,「创业最前线」也将持续关注。

*注:文中题图来自贝尔生物官方微信公众号。