会员

会员 下载APP

下载APP

一、公司介绍

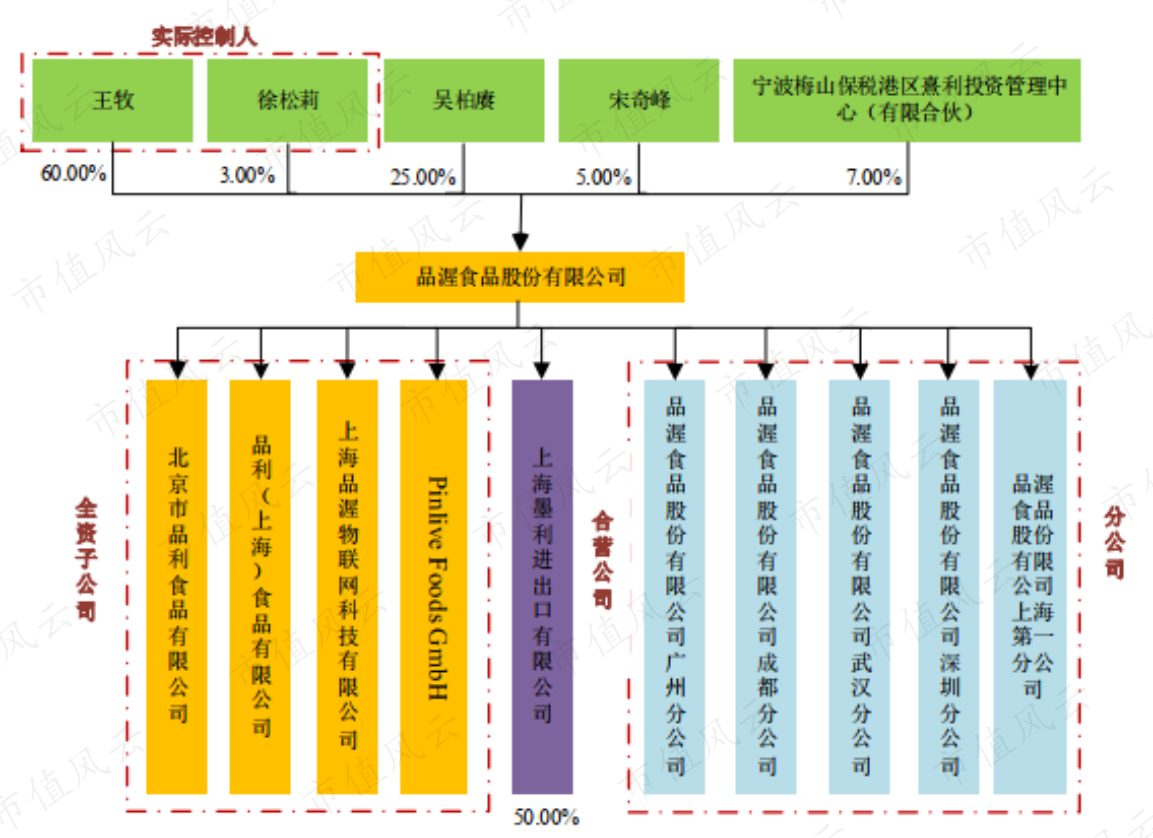

$品渥食品(300892.SZ)$ 股份有限公司(“品渥食品”、“品渥”、“公司”)成立于1997年,于2020年9月上市。

前身为魁春实业,王牧、徐松莉夫妇及王牧控制的熹利投资共计持有品渥食品70%的股权,为公司实际控制人。

(来源:招股书)

公司主要从事自有品牌食品的开发、进口、销售,以及国外食品的合作代理业务。

简单来说,就是外国供应商为品渥食品代工,品渥食品专注品牌开发、推广。

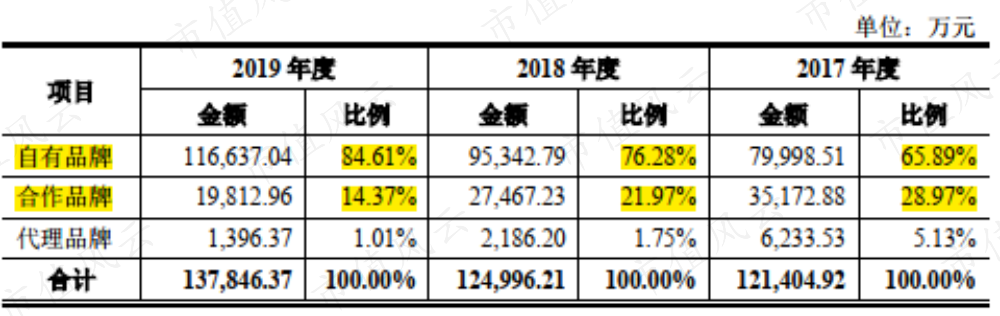

2019年,自有品牌营收占比达84.61%,近三年呈大幅升高的态势;而合作品牌、代理品牌占比大幅下降为14.37%、1.01%。

(来源:招股书)

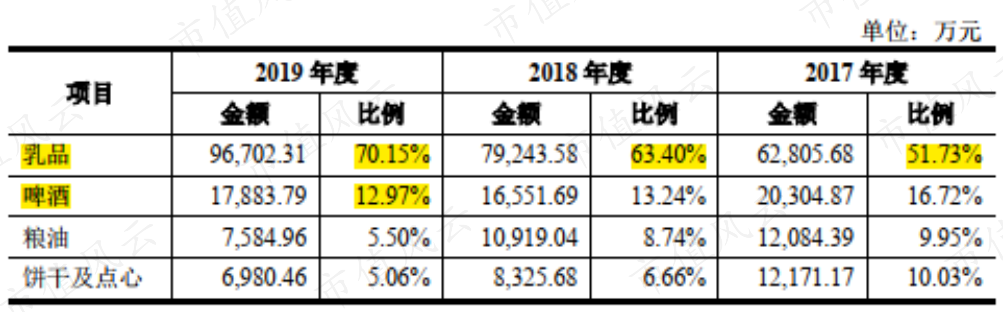

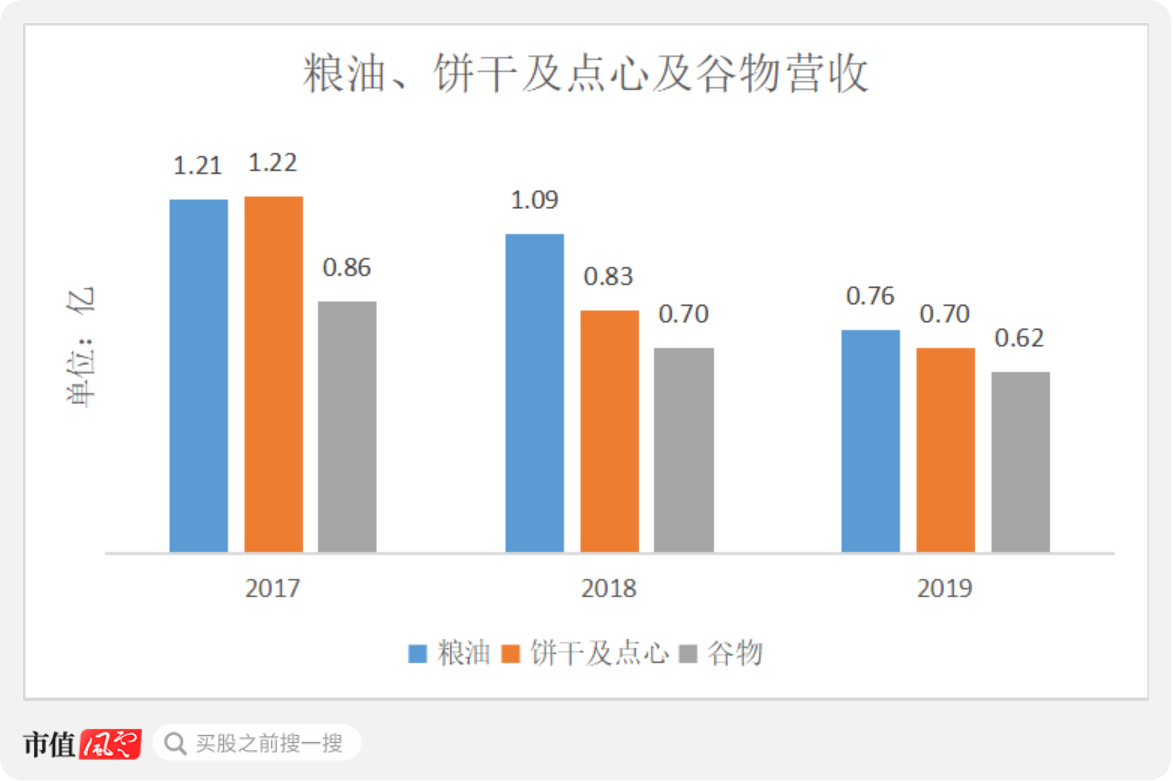

自有品牌主要产品为德亚乳品、瓦伦丁啤酒;合作及代理品牌多为粮油、谷物以及饼干点心等。

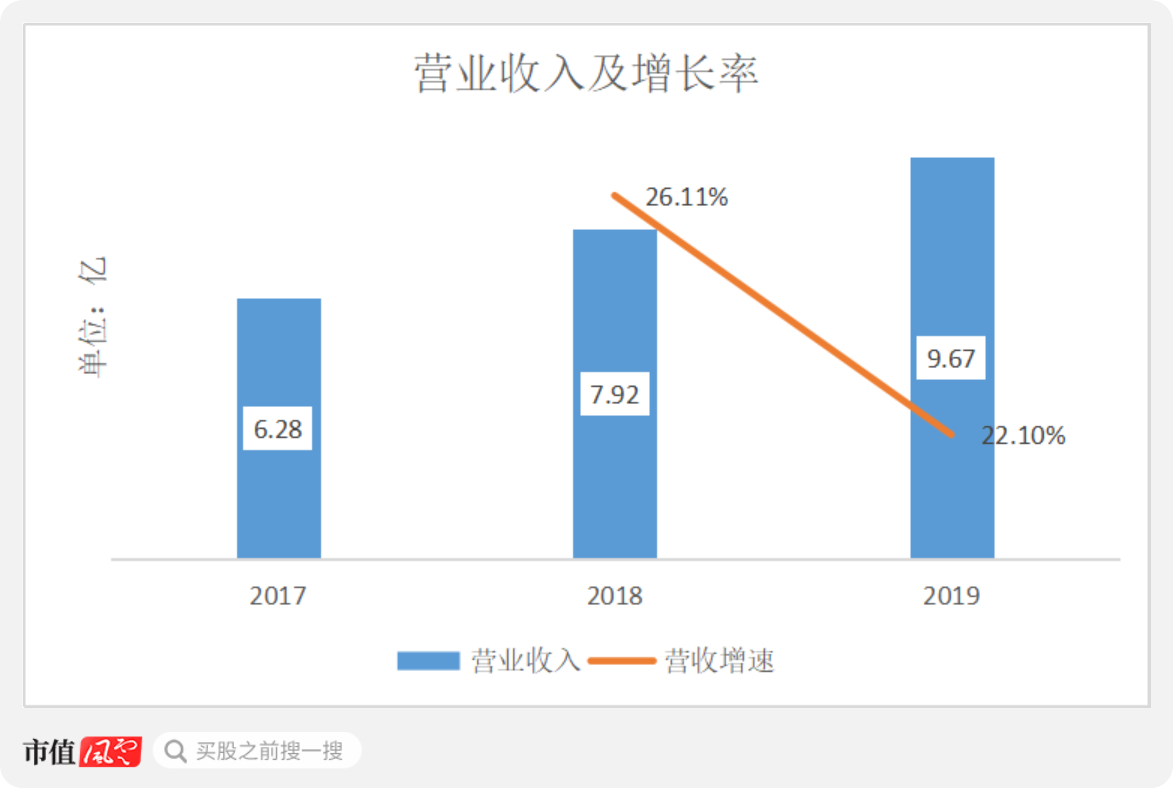

2019年,公司各类产品合计营收约13.8亿,2020年三季度,营收达10.9亿,同比增长13.51%。

2019年,乳制品营收占比为70.15%,为公司第一大业务;啤酒业务占比12.97%;粮油、饼干及点心、谷物等产品占比均在5%左右,且成下滑趋势。

(来源:招股书)

主要原因在于公司减少了合作及代理品牌的销售,转而将重心放在自有品牌的运营上,是主动调整的结果。

二、优质供应商

公司专注品牌运营管理,生产环节,无论是牛奶还是啤酒,均是由国外生产商来完成。

乳制品奶源地是品质重要一环,世界最好的牧场都集中于南北纬大约40°-50°区间的温带草原。

品渥食品乳制品主要从德国(处于世界黄金奶源带北纬40°-50°)进口,供应方包括德国第三大乳企好沃德集团(Hochwald Foods GmbH)、全球第七大乳制品企业爱氏晨曦集团(Arla FOODS amba)等。

啤酒供应商主要为卡尔斯堡集团(Karlsberg Brauerei GmbH),注意不是丹麦著名酒企嘉士伯(Carlsberg)。另外公司从西班牙摩尔集团(Muela-Olives, S.L.)进口高品质橄榄油。

公司通过常州大华进出口(集团)有限公司、上海市纺织原料有限公司两大代理进口商完成进口。如果从最源头供应商角度观察公司的采购情况,好沃德集团为公司第一大供应商,2019年采购金额为2.29亿,占总采购总额约29.53%。

(来源:招股书)

公司供应商的全球地位能较好保证产品质量,近三年,供应商较为稳定。

三、品牌运营

公司一方面整合供应链,保证产品质量,另一方面进行品牌管理,即市场开拓、营销、销售。

(一)营销

公司通过赞助体育赛事来提升德亚牛奶以及瓦伦丁啤酒的知名度,如赞助上海马拉松、F1上海嘉年华、西班牙甲级足球联赛等,并于2017年成为德甲联赛多特蒙德中国区域官方合作伙伴。

(来源:公司官网)

另外公司赞助儿童热门动漫IP《汪汪队大立功》来推广小小德亚儿童酸奶。

公司还通过电视剧、综艺节目如《屌丝男士4》植入品渥食品旗下瓦伦丁啤酒。

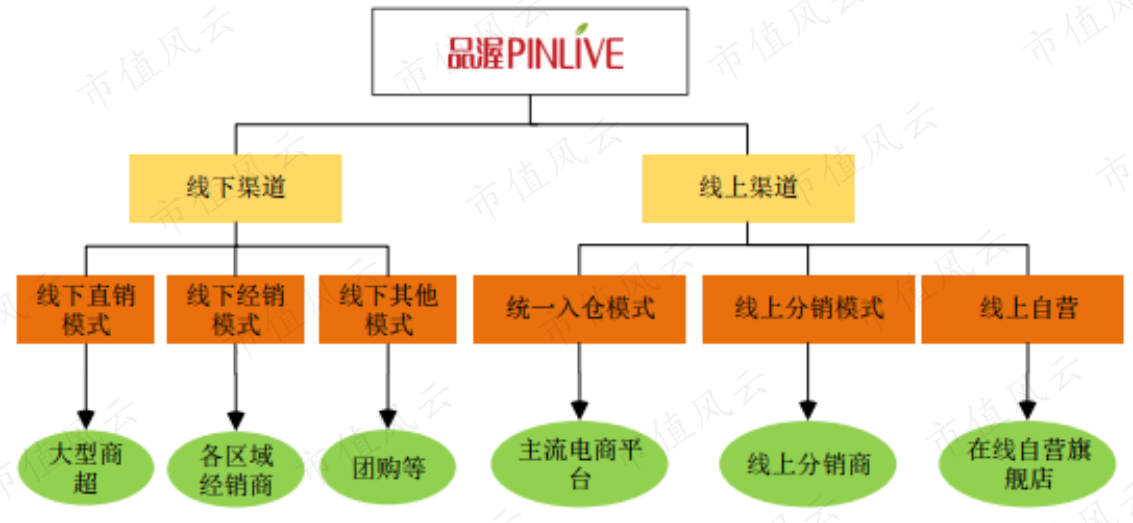

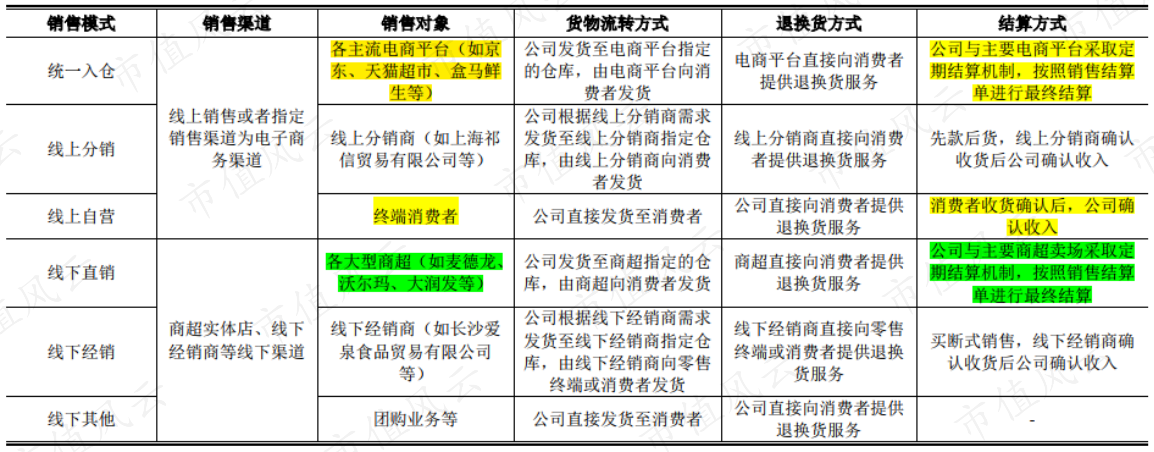

(二)销售模式

公司采用线上线下结合的方式,最主要的四种销售模式为:线下直销模式、经销模式、其他销售模式、电子商务模式。

(来源:招股书)

线下直销模式主要是公司直接与大型商超如沃尔玛、大润发、麦德龙等进行合作,收入一般按月结算。

而经销模式主要为买断式经销,除对个别线下经销商给予一定账期外,其余均采用先款后货的方式。其他经销模式主要为公司团购活动。

电子商务模式主要为统一入仓模式、线上自营模式。

统一入仓模式是根据电商平台如京东、天猫、盒马鲜生等订单需求,公司将货物发送至其指定仓库,由电商平台负责最终销售。双方定期进行结算。

线上自营模式为公司在主流电商平台设立官方旗舰店并向最终消费者销售商品,消费者确认收货后,公司确认收入,同时电商平台将自动扣除约定的销售佣金。销售货款及佣金一般采用实时结算或定期结算方式。

(来源:招股书)

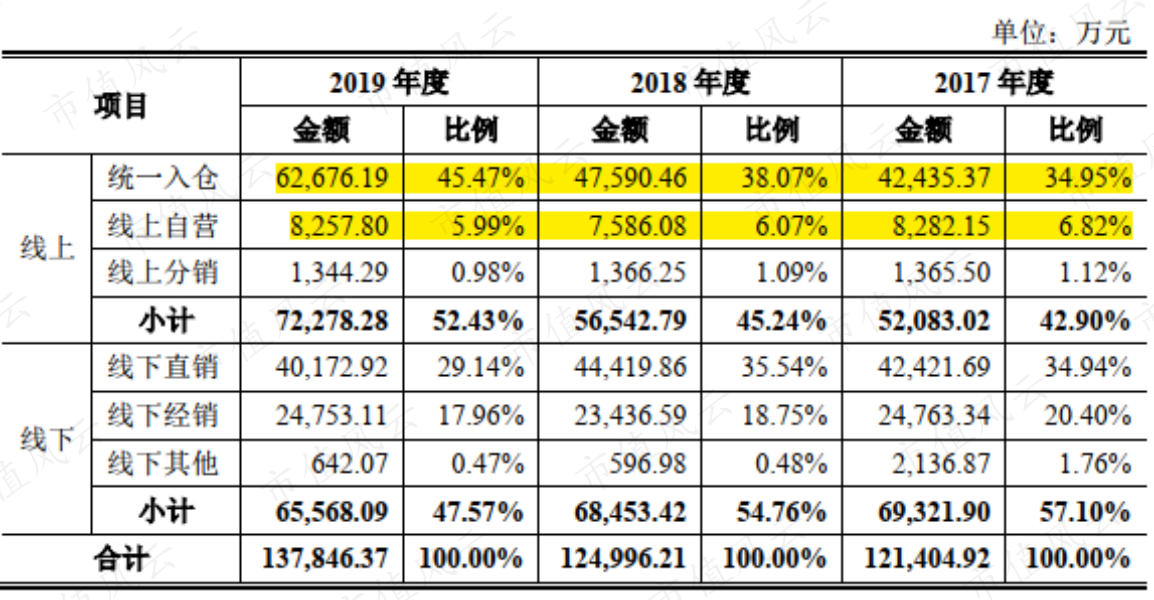

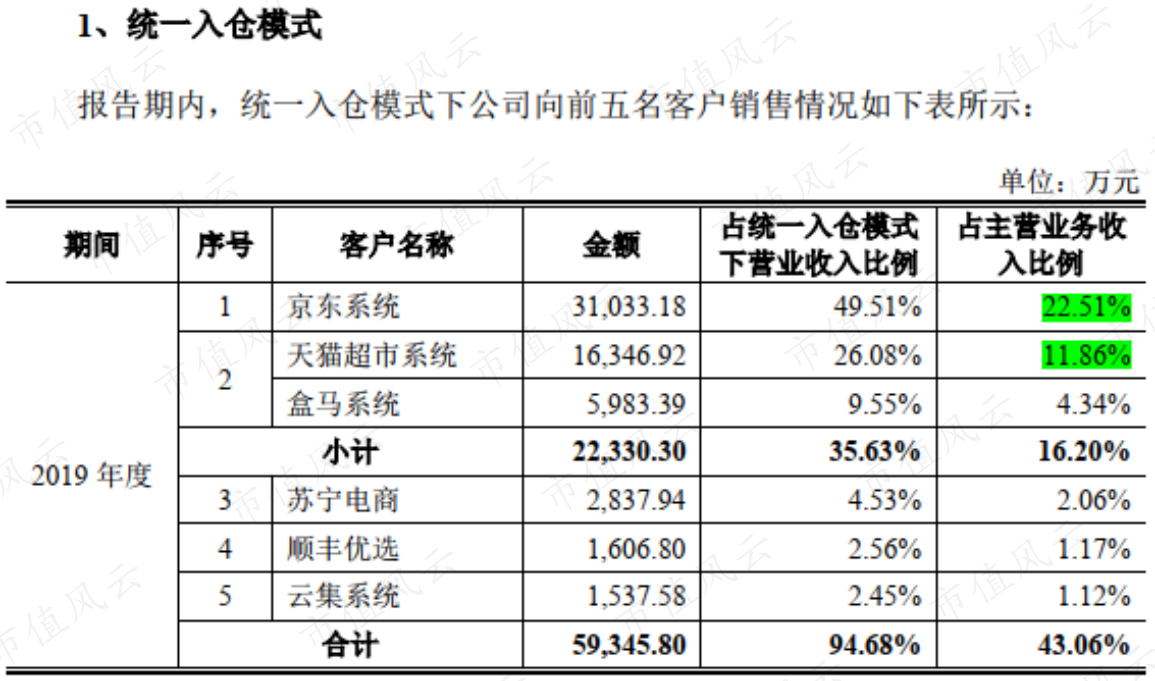

2019年,公司线上收入占比达52.43%,第一次超过线下收入,其中统一入仓模式下收入占比达45.47%。

(来源:招股书)

此模式贡献最大的两个平台为京东和天猫,2019年,销售占比分别为22.51%、11.86%。

(来源:招股书)

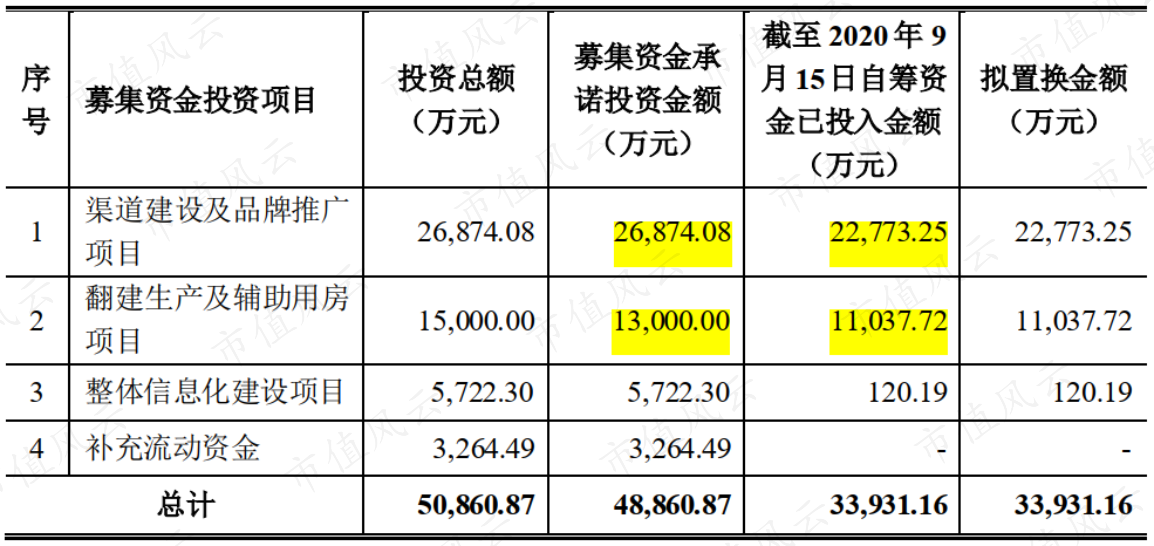

公司上市的第一大募投项目为渠道建设及品牌推广,共计约2.69亿,作为品牌运营商,品牌营销及渠道建设是永恒的主题。

(来源:招股书)

四、牛奶和啤酒

2019年公司营收为13.8亿,扣非净利润为0.93亿,自2017年起,两者复合年增长率分别为6.5%、13.65%,而增长主要依赖乳制品。

(一)牛奶

公司主打进口牛奶,产品包括德亚脱脂类牛奶和德亚酸奶。

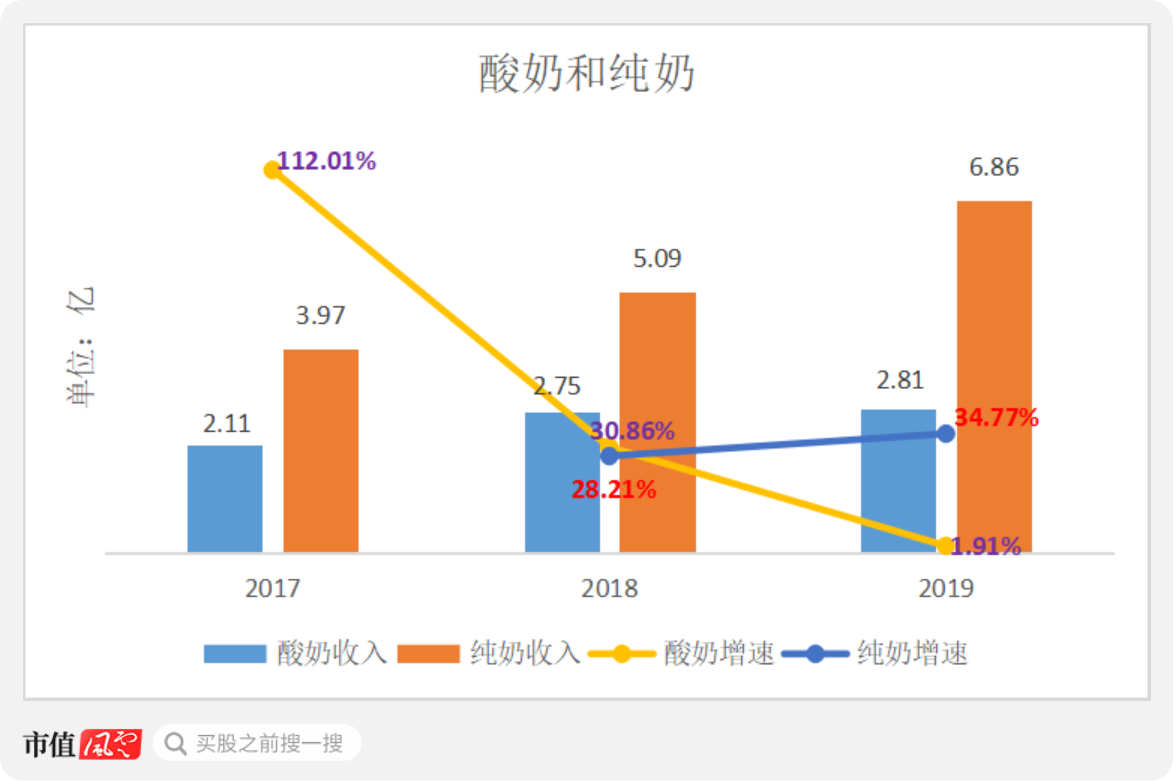

2019年,乳制品营收为9.67亿,自2017年起,年化复合增长率(CAGR)为24.09%,增速较快。

细分来看,2019年,德亚纯奶营收6.86亿,近三年复合增速为31.45%,快于公司乳制品整体增速22.10%。

德亚酸奶2017年营收为2.11亿,增速112.01%,主要原因在于2016年为推广期,基数较小。2019年该品类营收达2.81亿,较上年增幅只有1.91%。

仅仅两、三年,酸奶营收即被认定进入了相对稳定期,这也多少折射出乳制品竞争态势较为严峻。

(来源:招股书)

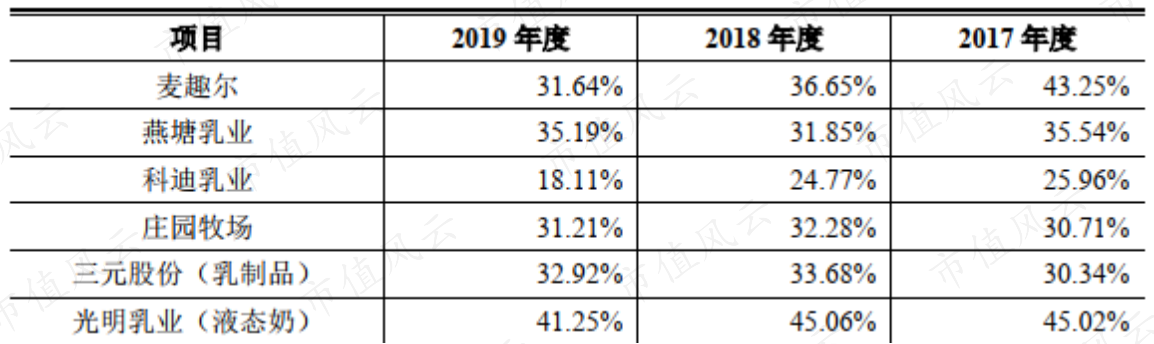

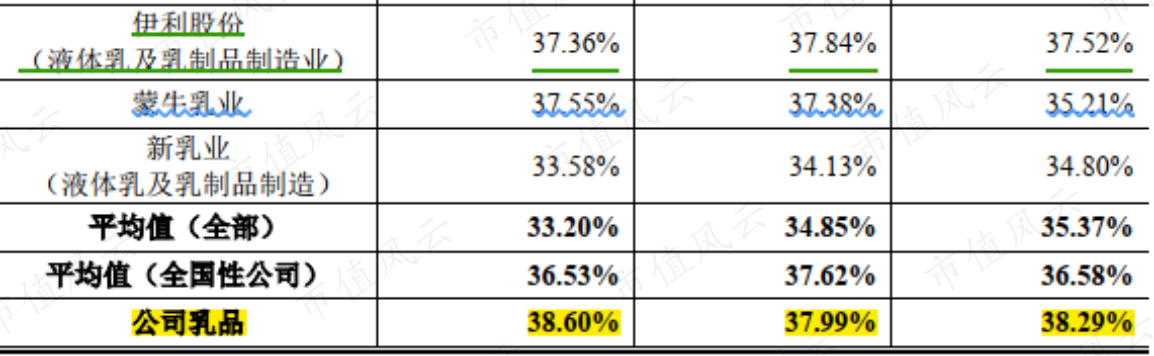

公司近三年毛利率一直比较稳定,2019年,乳品毛利率为38.60%,略高于国内两大超级巨头蒙牛、伊利,大幅领先一些区域乳企。差异主要是公司定位于偏好进口乳制品、对乳制品品质要求较高的消费人群,该类消费者对价格敏感性较低。

(来源:招股书)

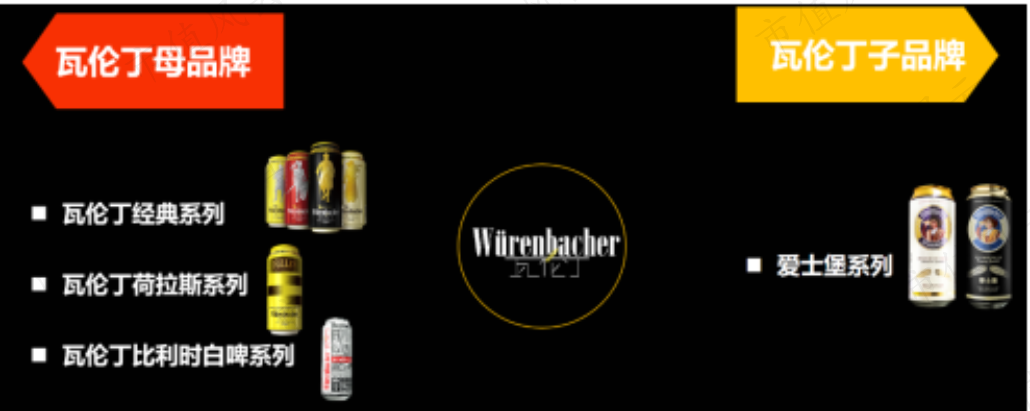

(二)啤酒

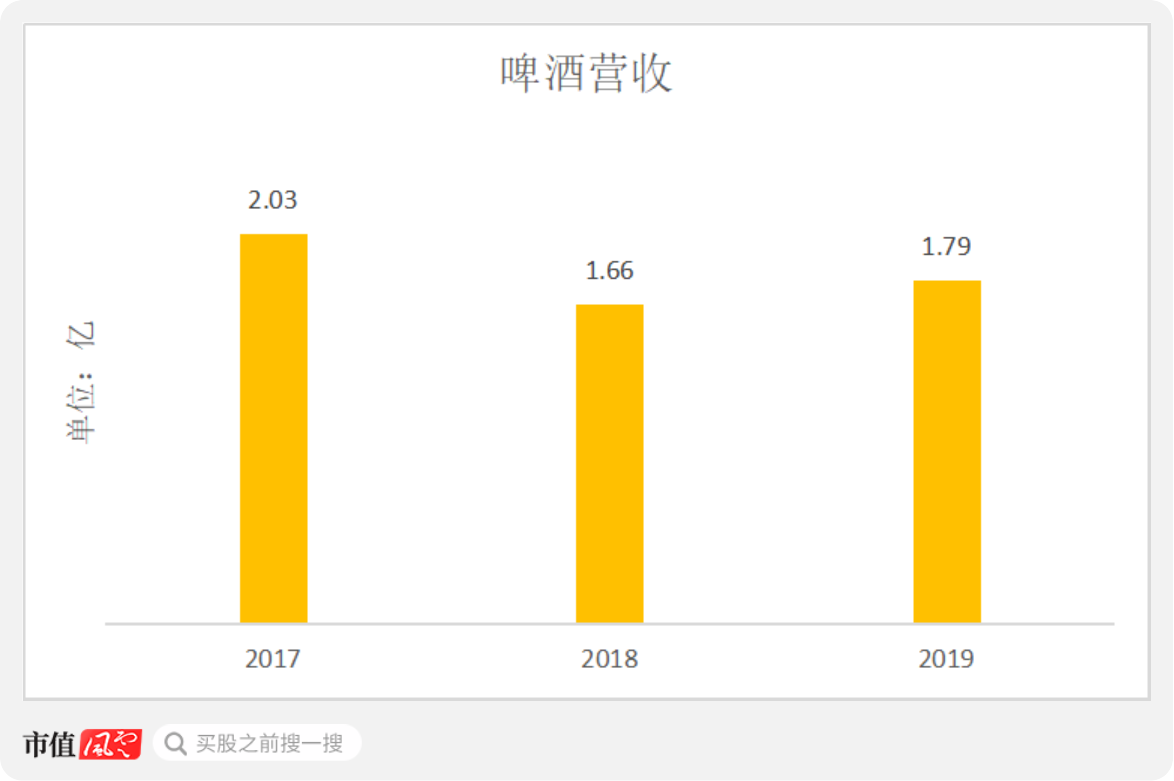

公司啤酒以瓦伦丁以及其子品牌爱士堡进行销售,2019年营收为1.79亿,较2017年下滑0.24亿。

而同期,$珠江啤酒(002461.SZ)$ 、$重庆啤酒(600132.SH)$、$燕京啤酒(000729.SZ)$、以及$青岛啤酒(600600.SH)$营收均在增长。

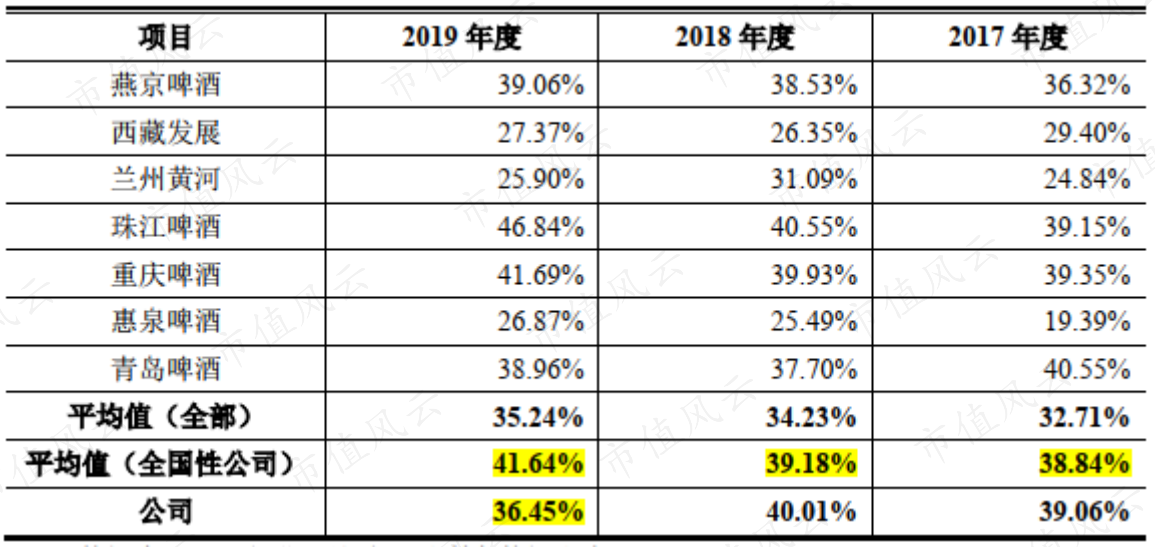

对比来看,无论是瓦伦丁品牌知名度还是渠道建设都较国内的啤酒商有较大差距,营收也只是青岛啤酒的0.65%。2019年,瓦伦丁啤酒的毛利率为36.45%,较全国性啤酒公司毛利率少5%,而且公司的毛利率呈现下降趋势。

(来源:招股书)

瓦伦丁品牌于2013年创立,经历7年发展,还没有形成较强口碑。2019年公司降价促销取得一定效果,当年销量为2234.49万升,较上年同期增长50.61%,营收则同比增长7.8%。

(来源:招股书)

不过整体来看,啤酒品牌影响力还比较局限。

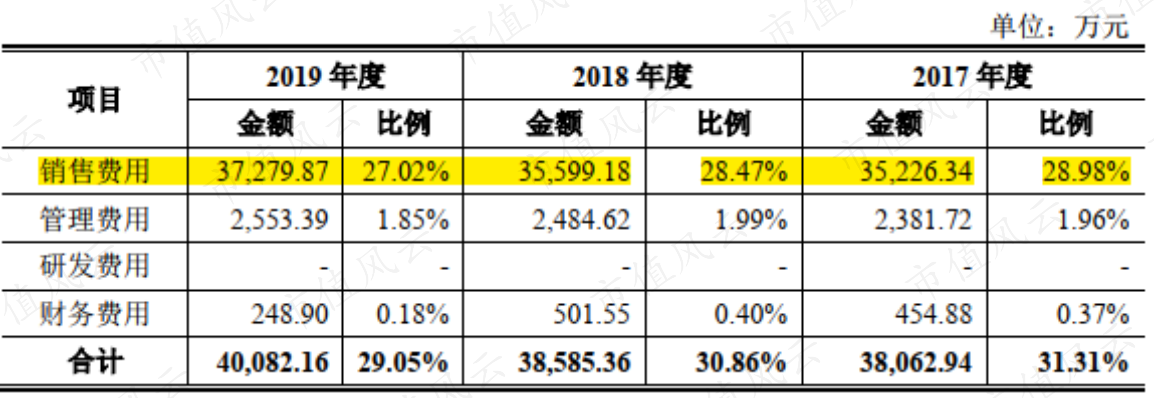

(三)销售费用

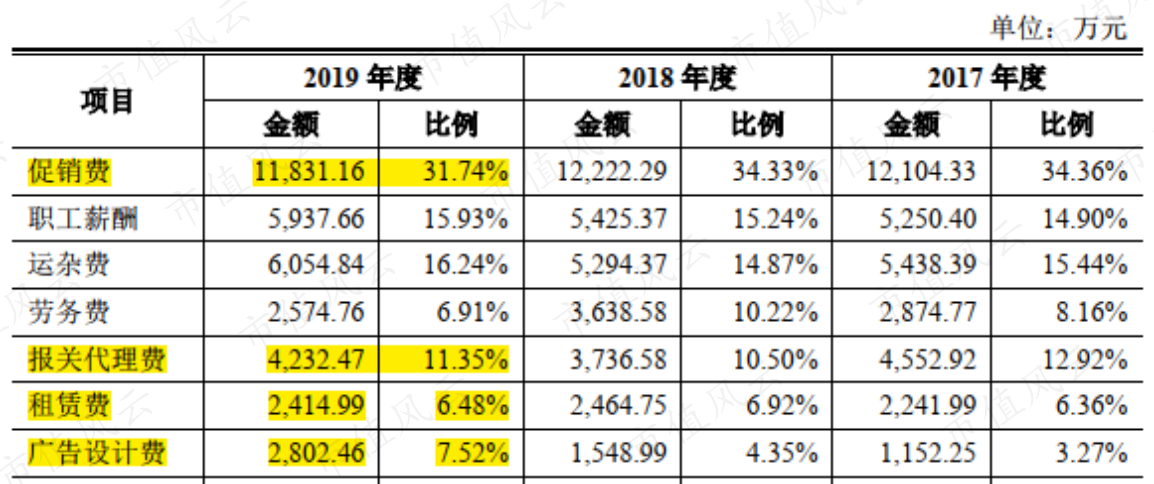

公司销售费用高企,2019年,销售费用约3.73亿,占营收的27.02%。

(来源:招股书)

其中花销最大的部分为在电商平台如天猫、淘宝、京东等进行的广告投放和产品促销。

2019年,推广促销费为1.18亿,占销售费用的31.74%;由于公司主要经营进口食品,所以报关代理费也达4232万,占比11.35%;公司销售人员431人,职工薪酬为5937.66万。另外比较大的开销是运杂费即快递运输费、广告设计费等。

(来源:招股书)

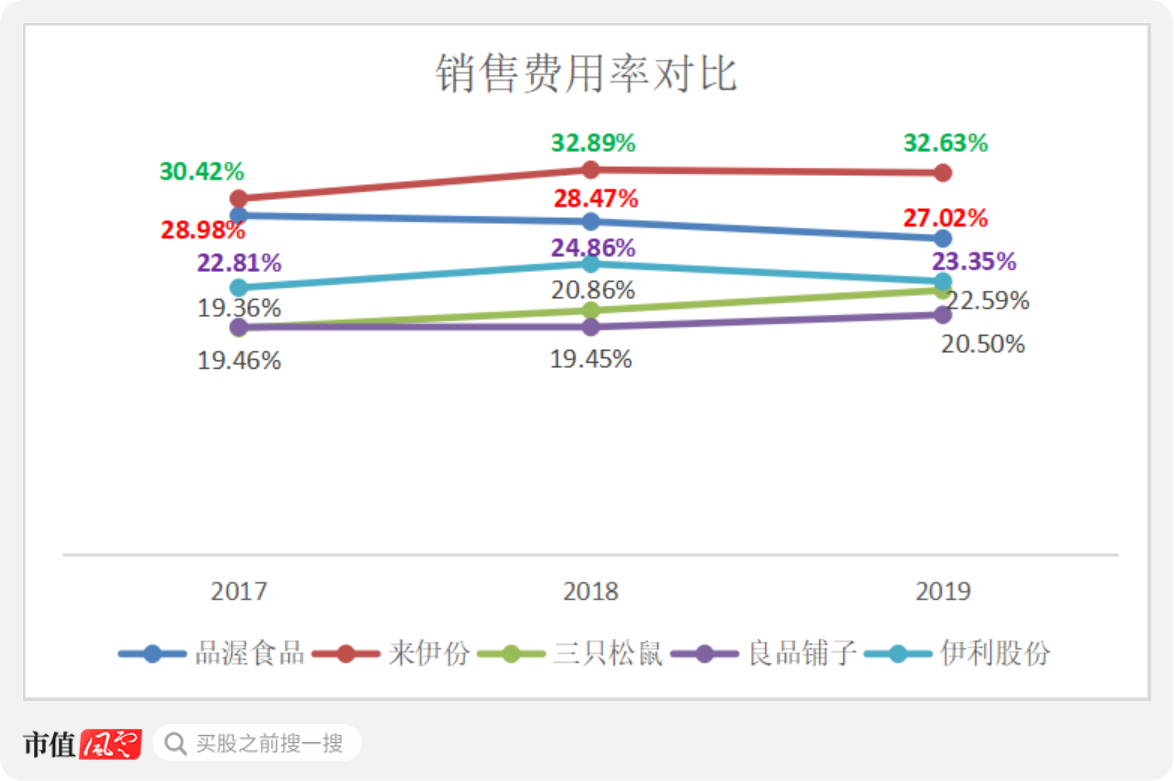

在可比上市公司中,公司和$来伊份(603777.SH)$、$良品铺子 (603719.SH)$、$三只松鼠(300783.SZ)$的模式最像,均专注品牌运作。公司销售费率较高原因在于线下直销占比高,而良品铺子、三只松鼠线上、线下自营占比较高。

(来源:招股书)

线下直销不仅需要入场费、而且各种明目的平台费用(商业折扣、开票费用等)日益高涨,另外还产生较多的劳务费,因为公司需要聘请外包团队进行线下商场导购、商品整理、促销堆头摆放等。

线下直销方式效果在降低,2017-19年,该方式下营收占比也从34.94%降为29.14%,同期线上占比提高,销售费率小幅降低。

从产品结构来讲,公司和乳制品龙头$伊利股份(600887.SH)$相似,2019年公司销售费率高出伊利股份3.67%。

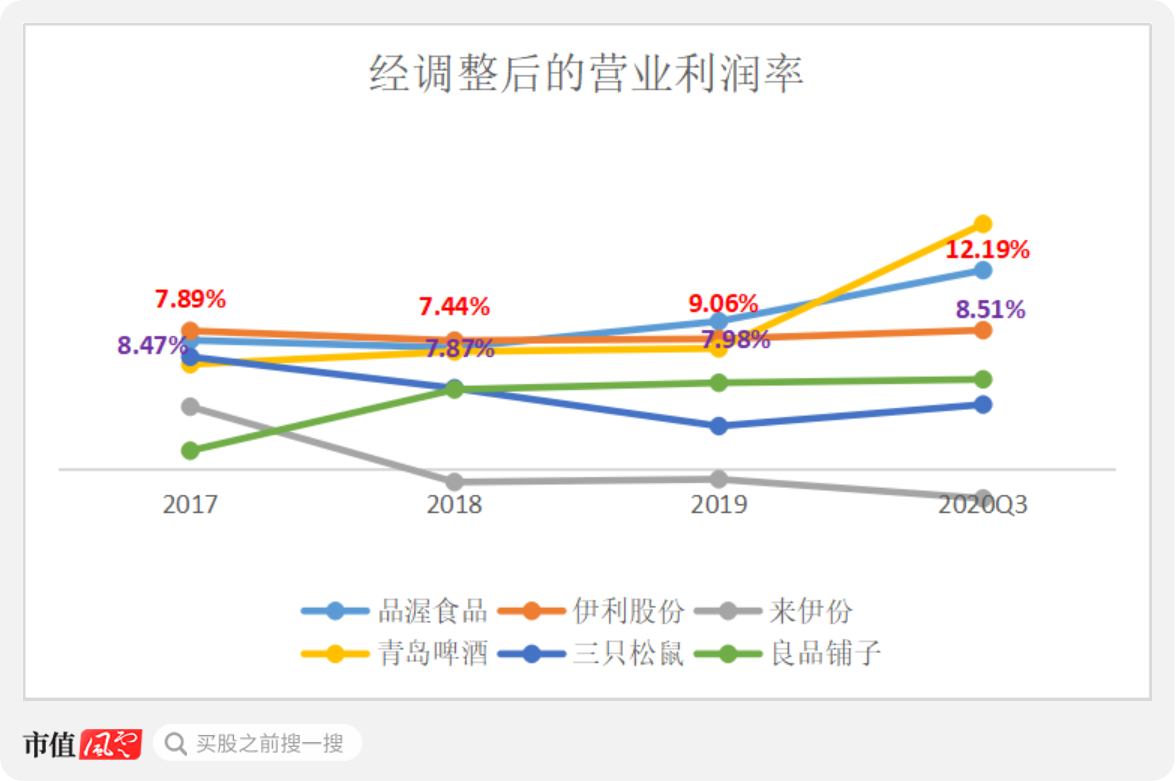

不过公司基本不涉及研发,管理费用率2019年压缩至1.85%,营业利润率约9.06%,高于伊利股份的7.98%,2020年三季度经调整后营业利润率达12.19%,仅次于青岛啤酒。

五、运营能力

(一)轻资产运营

公司主要把控供应链以及销售两大环节,没有生产环节,为轻资产模式。2019年,公司流动资产占比74.08%。

![]()

(来源:招股书)

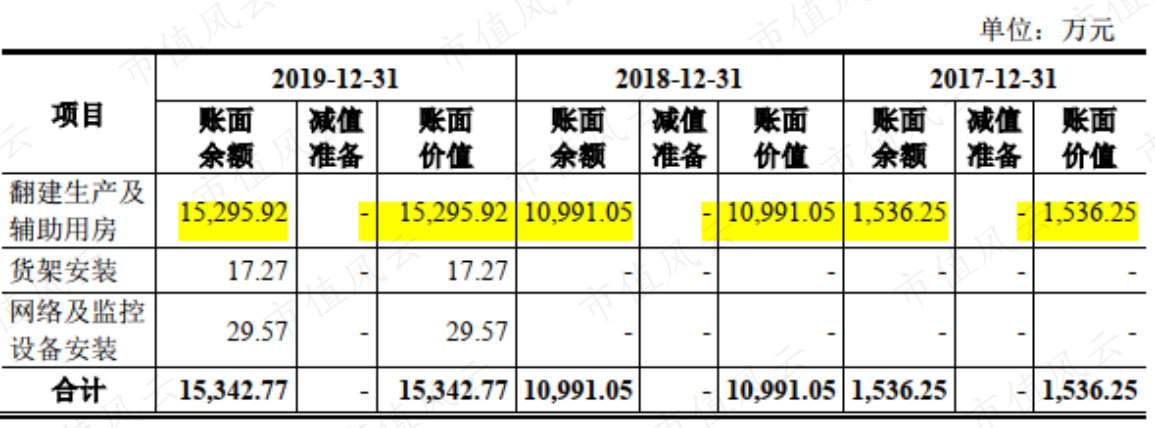

流动资产占比较2017年减少超过14%,原因在于非流动资产自2018年大幅增加,主要是子公司品渥物联网翻建生产及辅助用房项目构成,目的是建立自己的智能仓库、客户体验中心、以及自检实验室来提升竞争力。

(来源:招股书)

该项目为公司募投项目之一,不过这增加了近1亿元的借款资金。

(来源:招股书)

体现在资产负债表中即2019年,公司长期借款为9484.8万元。

![]()

![]()

(来源:招股书)

公司上市后,已经将先前投资资金进行了置换,并偿还了长、短期借款,2020年三季报显示长、短期借款两个科目均为0。

(来源:公司公告)

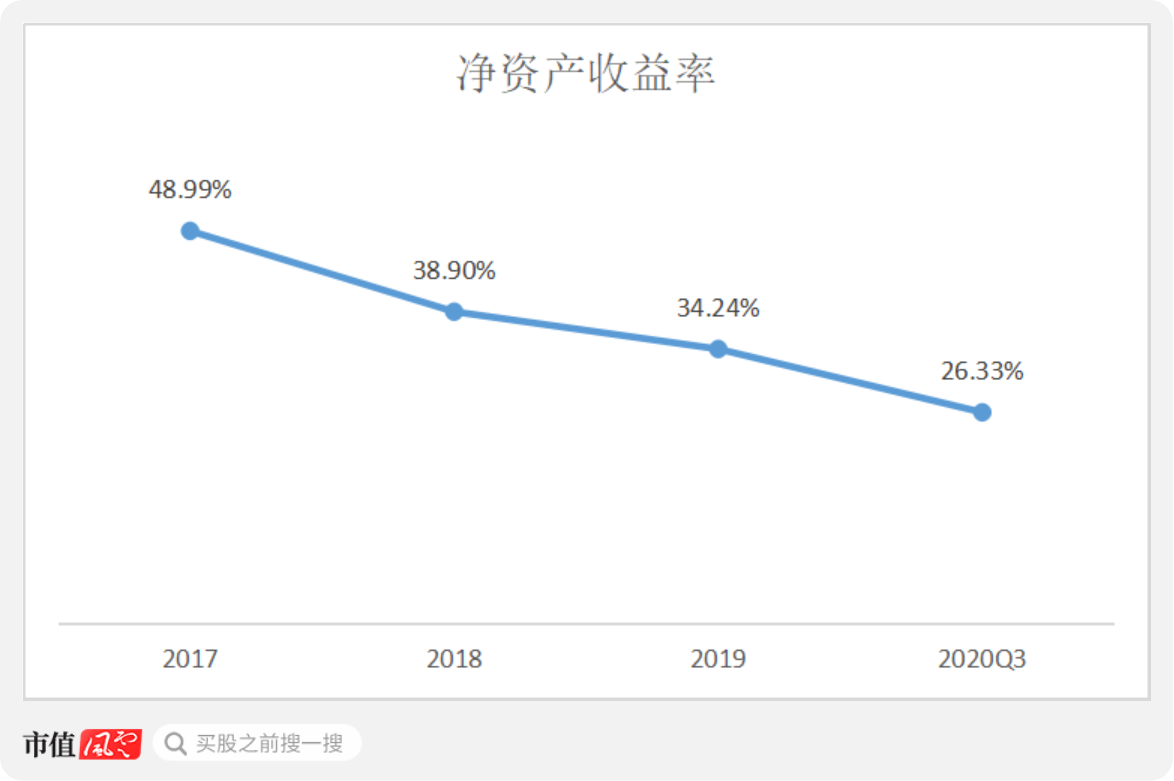

公司的净资产收益率呈下降趋势,不过仍然处于不错的水平,2019年ROE为34.24%,2020年三季度公司上市,净资产大幅增加使得ROE下滑到26.33%。

(二)存货周转

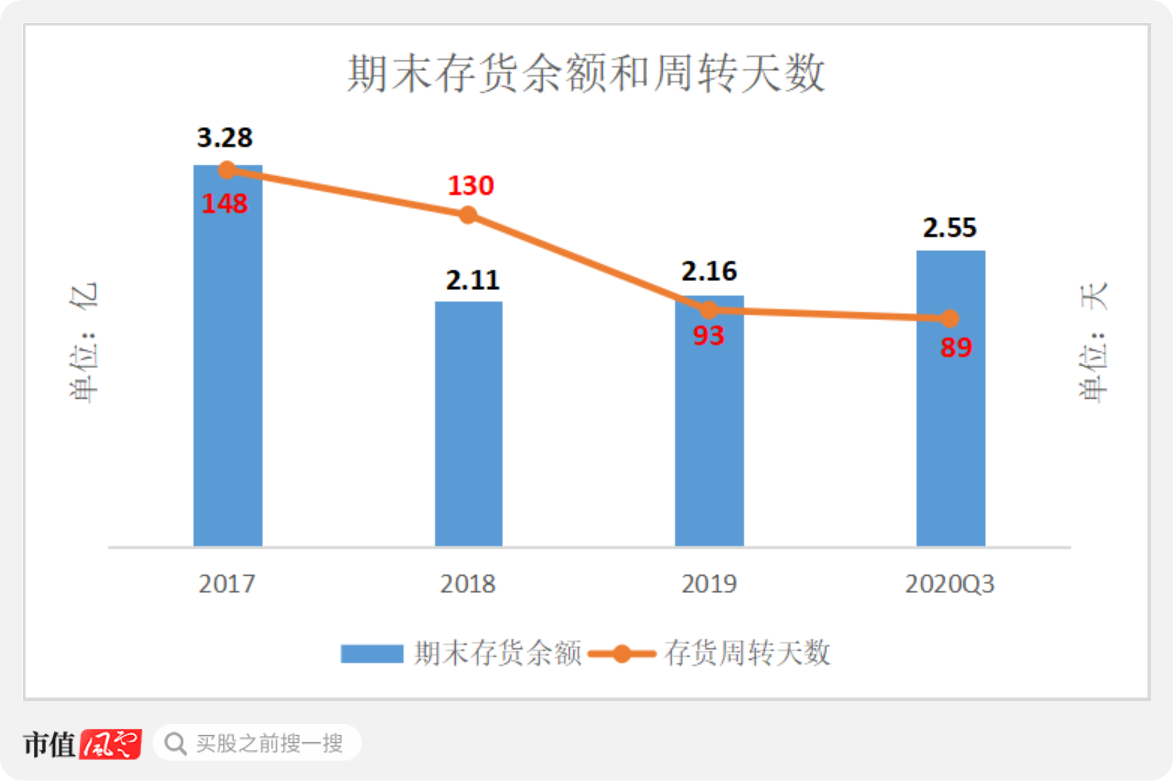

2017年公司存货余额高达3.28亿,主要为当年德亚酸奶销售金额约2.1亿,较上年同期大幅增长112.01%,关键是进口食品采购周期较长,一般海运需要40-55天进口至国内,所以公司大量备货,使得存货大增。

2018年公司逐步聚焦自有品牌,一方面消化之前存货,另一方面取消了很多合作以及代理品牌如多恩饼干、必美蜜蜂、帕斯卡酸奶等,存货规模于2019年降为2.16亿。

存货周转天数逐步加快,2020年三季度为89天。较2017年148天的周转天数大幅下降。

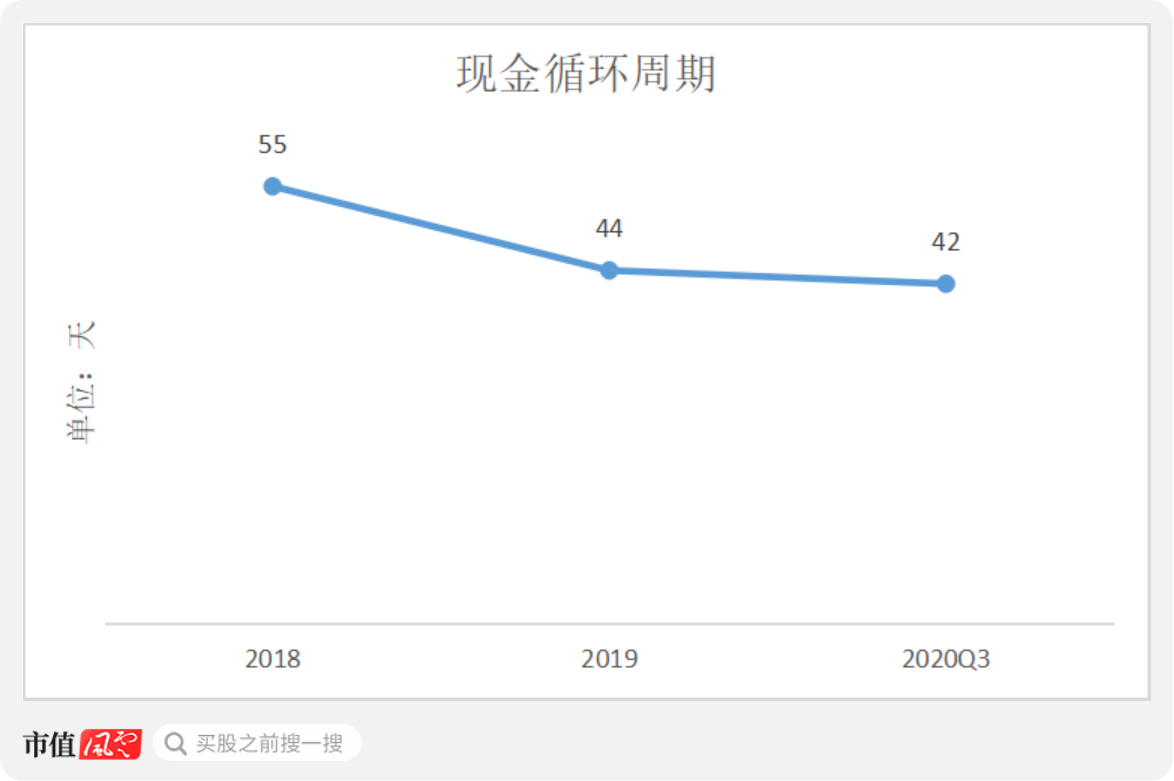

(三)现金循环周期

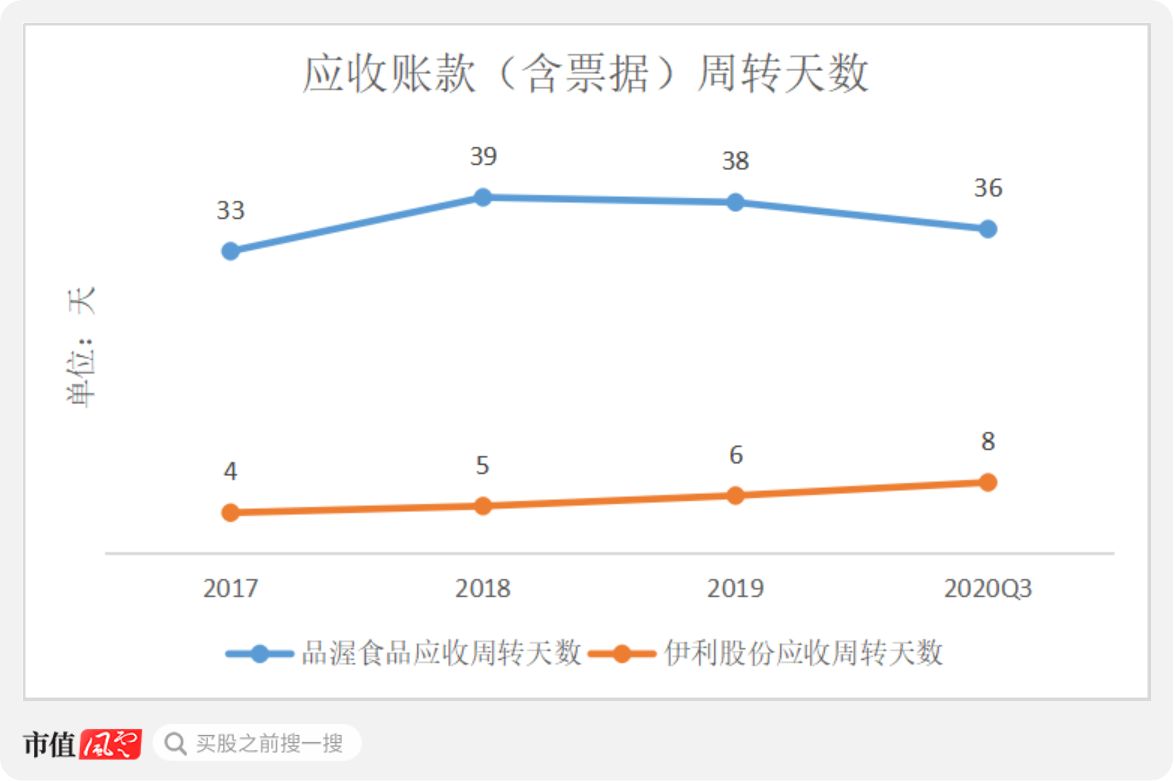

2019年末,公司应收账款余额为1.43亿,占总资产比例为18.22%,2020年三季度,应收账款周转天数下降为36天,同期伊利股份为8天,和巨头比起来,略为逊色。

公司的现金循环周期在逐步降低,2020年Q3为42天,营运能力小幅提高。

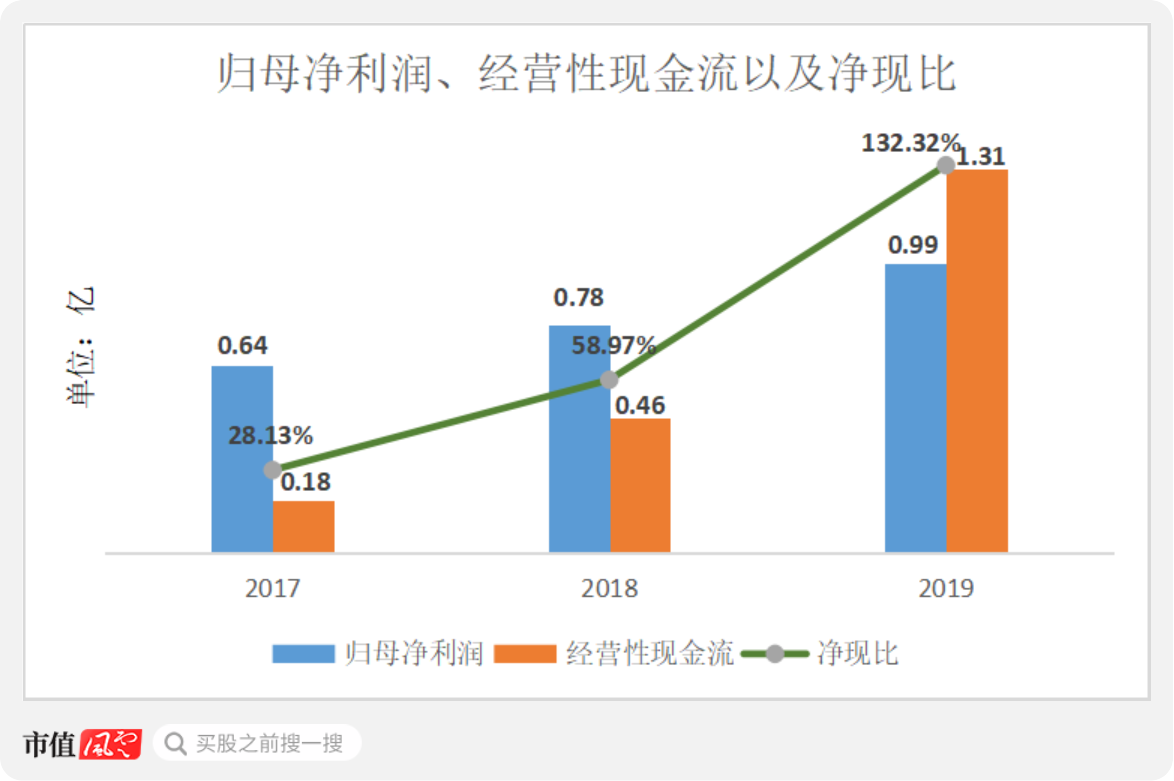

公司的现金流也迎来了较好的表现,2019年,经营性现金流净额达1.31亿,净现比提高到132.32%。

同年,经营性现金流大幅提高,主要原因在于经营性应付项目大幅增加,且存货消化较快。2017年公司德亚酸奶爆量,存货大幅增加,2018年去库存,2019年进入相对平稳周期。

(来源:招股书)

(四)新冠疫情

新冠疫情对各行各业造成了沉重打击,不过牛奶这类必需品企业表现不错。2020年三季度公司营收10.91亿,扣非净利润为0.97亿,较上年同期分别增长13.51%、77.97%。

由于新冠疫情,公司线上渠道收入增加,而且适当减少了折扣力度,使得销售费率大幅减少6.5个百分点,而且公司管理费用控制的非常好,净利润增速大幅快于营收增速。

![]()

![]()

(来源:2020年三季报)

(五)股权激励

上市后公司进行了股权激励,行权条件不低,以2020年营收为基数,2021、22、23年营收增长率分别不低于20%、56%、100%,相当于三年的CAGR约26%。

(来源:公司公告)

这个增速要求远高于2017-19年间的6.5%的营收复合增速,足以看出管理层决心将品渥食品带入新的高度。

结尾

公司的德亚牛奶品牌有一定知名度,并取得了稳健的增长,在其拉动下,公司的2020年三季度营收、扣非净利润增速均取得不错增长。

想比较而言啤酒逊色不少,啤酒领域也是众多国际巨头寸土必争之地,包括了嘉士伯集团入主的重庆啤酒以及大家熟知的百威啤酒,2019年,公司啤酒营收只有1.79亿,而且过去三年并无实质性增长。

品渥食品的一个问题在于品牌协同效应一般,“德亚”乳品、“瓦伦丁”啤酒、“品立”橄榄油为不同品类,各自为战,无法拧成一股绳,势必易造成营销费用偏高、宣传边际效果偏低的情况。

公司上市募集资金将会增加品牌推广及渠道建设费用,并研发新品,多品类运营增加新的增长点,而且设置了较高的股权激励条件,未来品渥食品是否能如愿实现营收增长,且同时保持净利润较大幅度增长,让我们拭目以待。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复