会员

会员 下载APP

下载APP

2020年以来,国内护理行业公司开始扎堆上市,其中:

$百亚股份(003006.SZ)$、$豪悦护理(605009.SH)$、$稳健医疗(300888.SZ)$已上市;

可靠护理(已获证监会上市批准)、优全护理(已申报)和露乐集团(已备案)也正在冲刺IPO。

这其中的百亚股份、稳健医疗和可靠护理,风云君均对其进行过覆盖,感兴趣的读者可以下载市值风云App搜索查看。

从已披露公开信息的几家公司来看,各家公司均存在不同比例的ODM/OEM代工业务。

以2019年为例,百亚股份、豪悦护理、可靠护理和优全护理的ODM/OEM代工业务占比分别为14%、92%、73%和71%,其中豪悦护理当之无愧成为“代工第一股”。

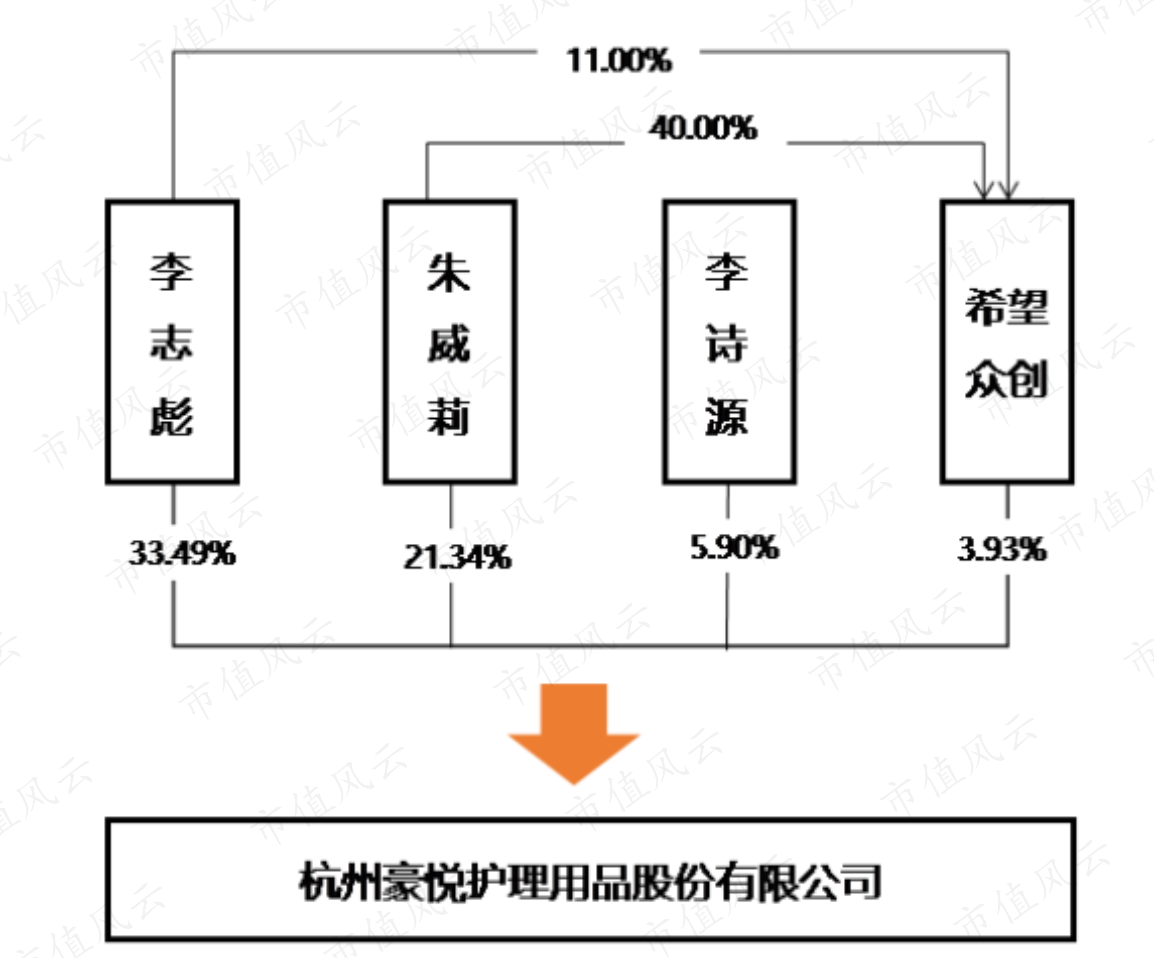

豪悦护理是典型的家族式企业,李志彪和朱威莉系配偶关系,李诗源为二人的女儿,三人共同为公司的实际控制人,合计持有公司62.73%的股份。

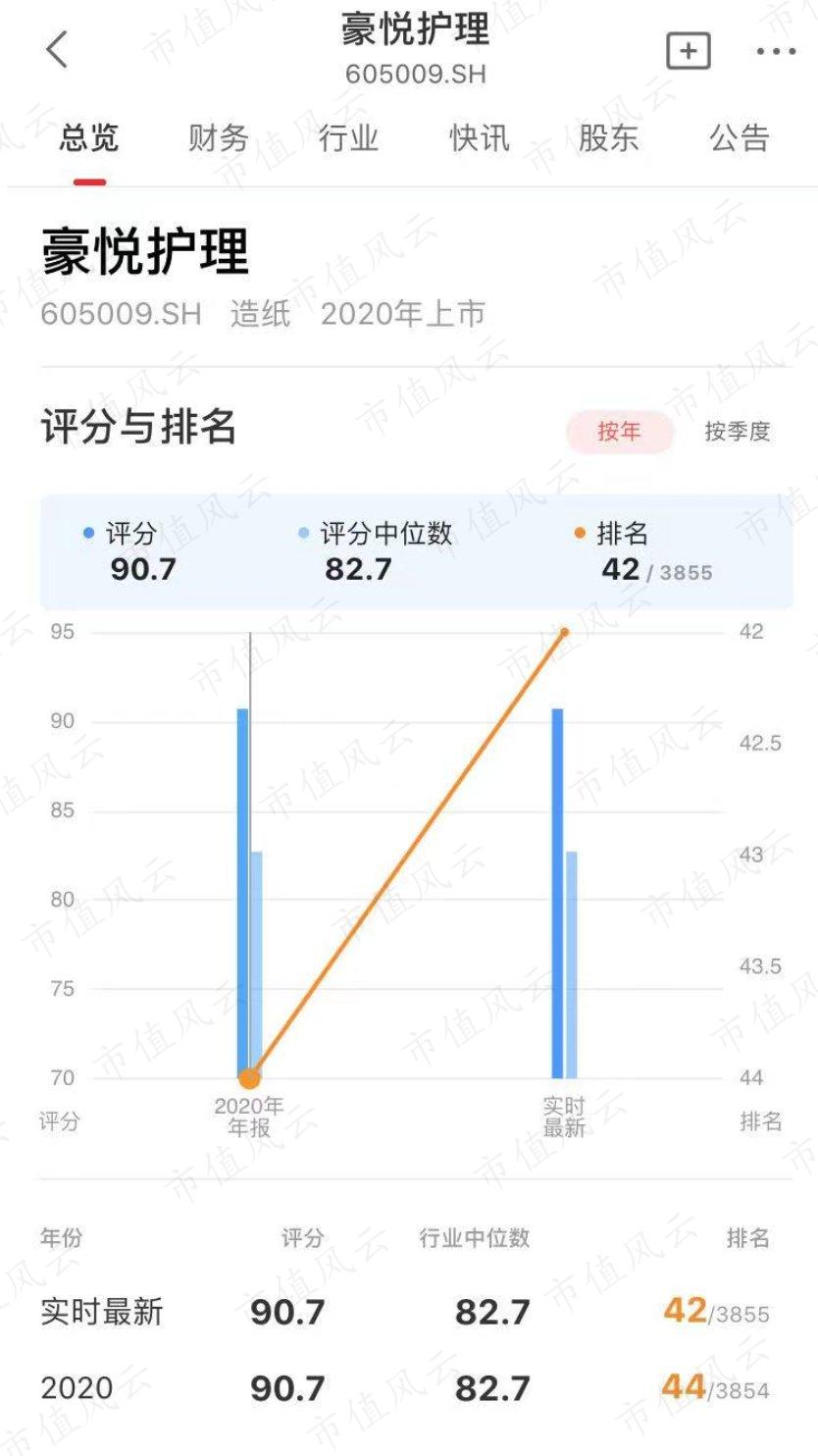

市值风云App吾股大数据系统对豪悦护理的2020年评分和最新实时评分均非常靠前。

(来源:市值风云App)

作为一家代工企业,豪悦护理能够在风云榜单上有这样的表现,究竟是名副其实,还是误会一场呢?

这引起了风云君的兴趣。

一、代工业务增长较快,自有品牌增长缓慢

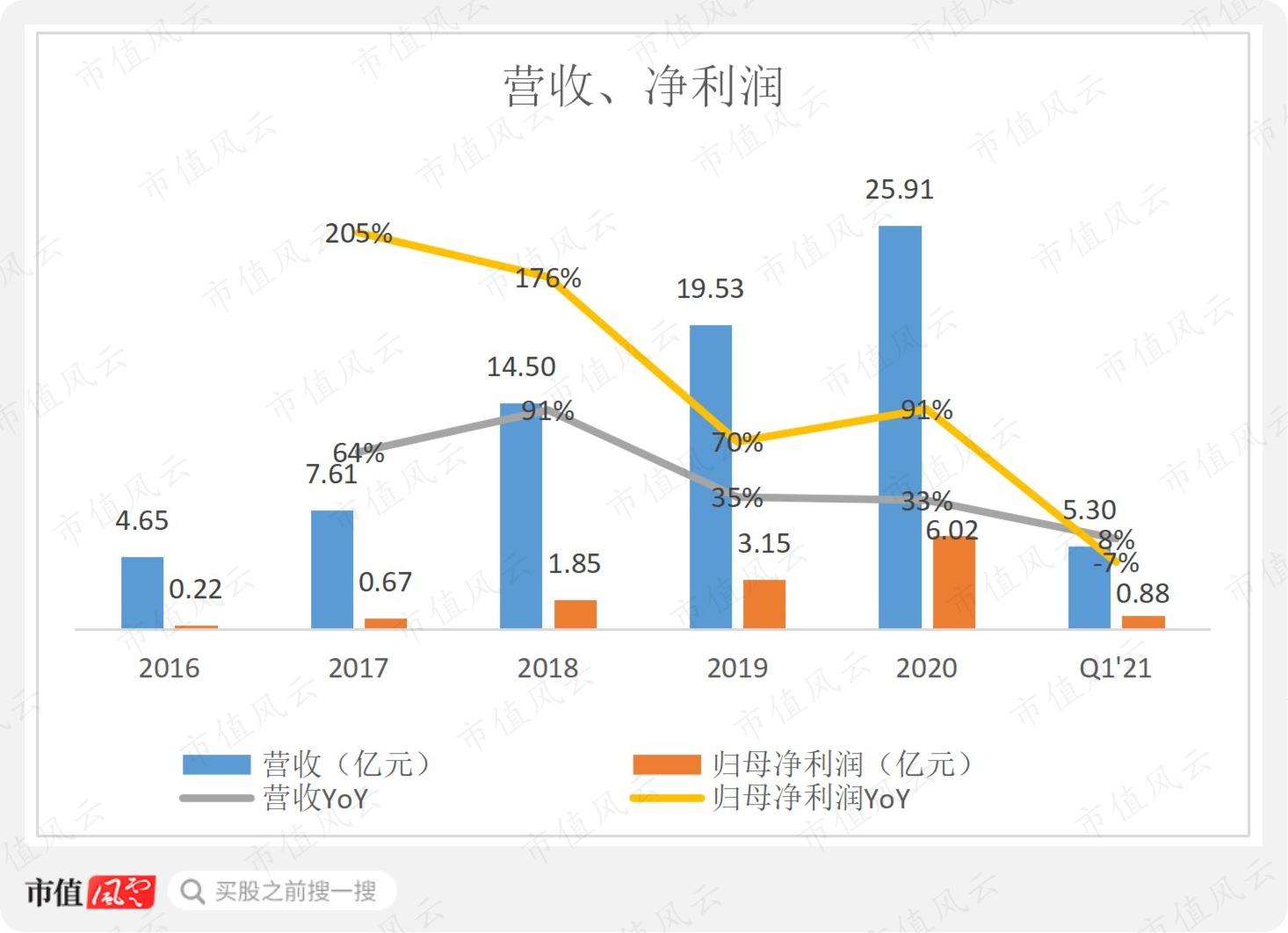

2016-20年,豪悦护理的营收从4.65亿增长至25.91亿,CAGR为54%,增长非常迅速。

同期,公司的归母净利润从0.22亿增长至6.02亿,CAGR为129%,大大高于营收增速。

不过经历了2017年和2018年的高速增长,2019年和2020年公司的增速有所放缓。2021年一季度继续放缓,营收和净利润分别同比增长8%和下滑7%,主要是2020年的基准中口罩业务贡献较大所致。

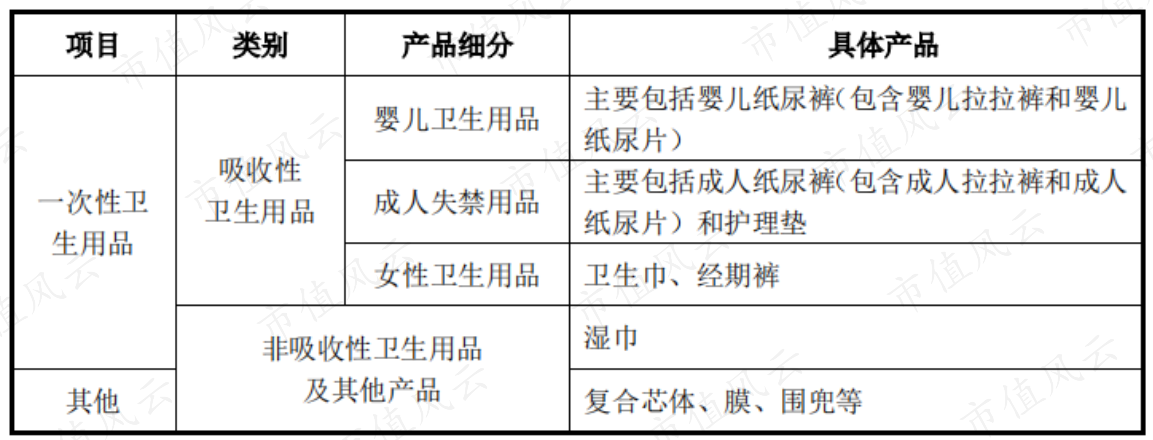

公司主要为个人卫生护理用品领域的品牌商提供ODM业务,产品主要为一次性卫生用品,包括婴儿卫生产品、成人失禁用品和女性卫生用品。

(来源:招股书)

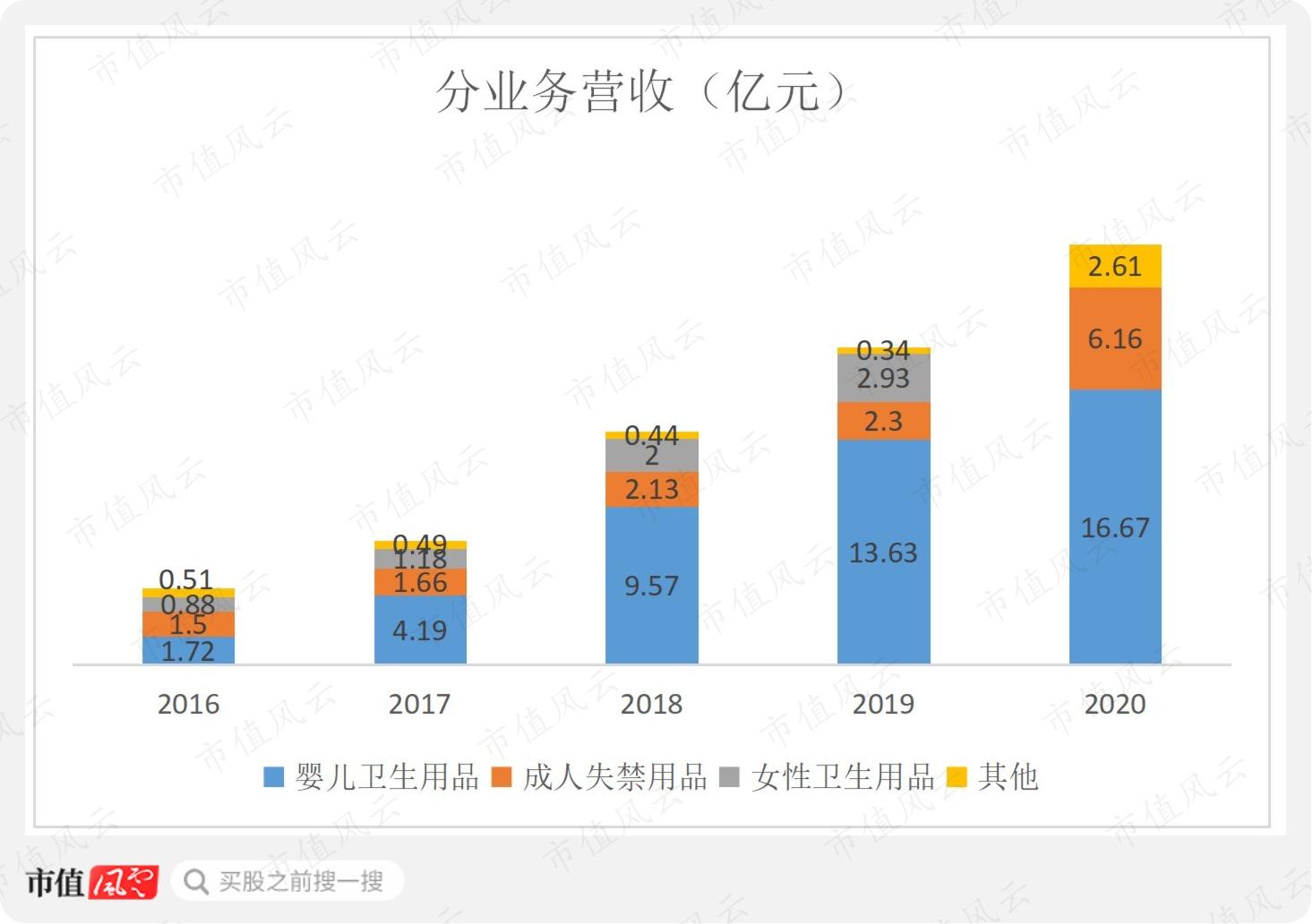

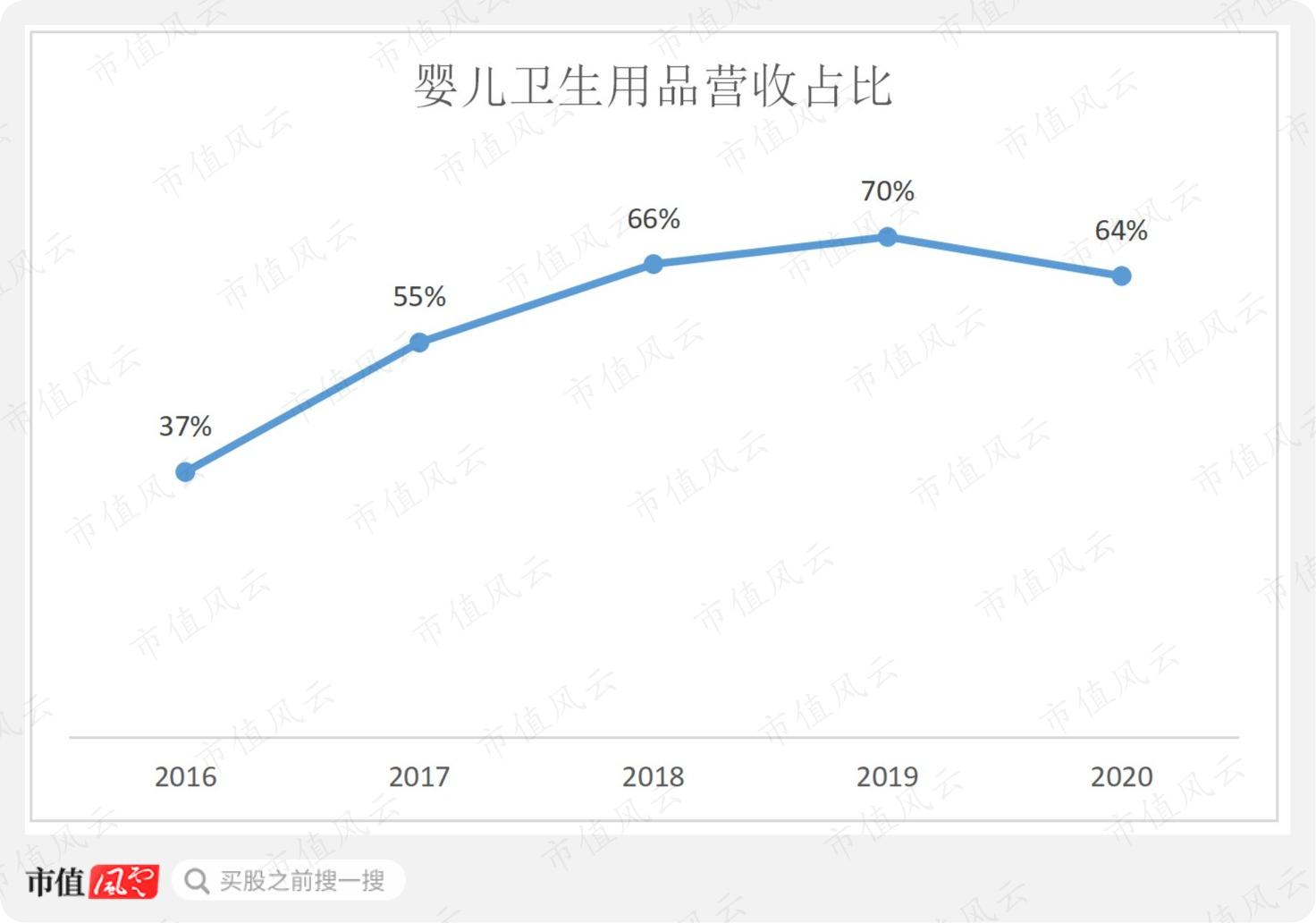

公司的营收增长主要依赖婴儿卫生用品,2016-20年婴儿卫生用品CAGR为76%,高于总营收增速。而同期成人卫生用品(注:包括成人失禁用品和女性卫生用品)的CAGR仅为27%。

婴儿卫生用品营收占比逐年提升,由2016年的37%上升为2019年的70%,2020年下滑为64%,主要是由于“其他”业务中口罩增长迅速而对该业务营收占比有稀释作用。

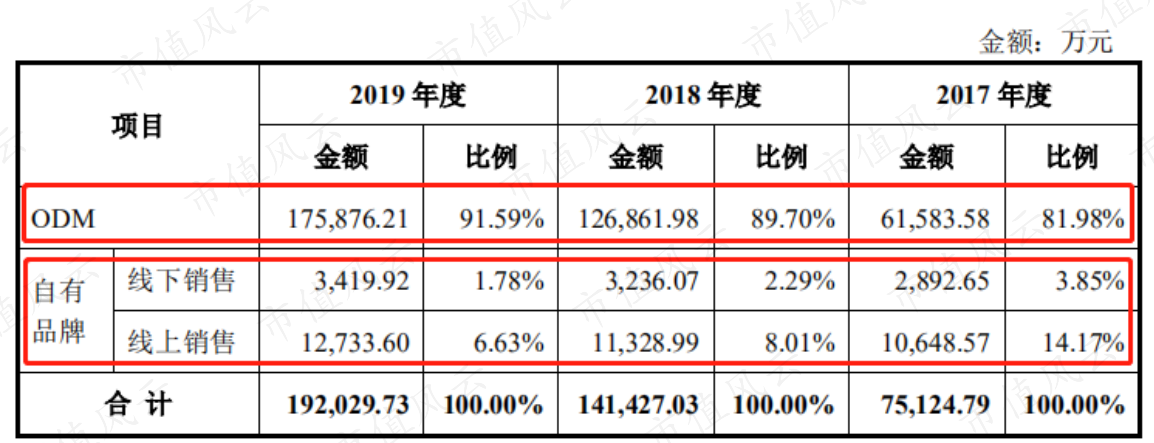

公司的婴儿卫生用品、成人失禁用品和女性卫生用品均包括自有品牌和ODM代工。

2020年公司没有披露自有品牌和ODM的营收占比,从招股书中2016-19年数据可以看出,公司ODM业务营收占比逐年提升,由69%提升为92%。

2016-20年公司前5大客户均为ODM客户,且销售占比逐年提升,分别为17%、45%、52%、56%和59%。

其中凯儿得乐2017-19年均为公司第一大客户,公司对其销售产品主要为婴儿卫生用品,各期销售金额分别为2.67亿、4.68亿和4.23亿,营收占比分别为33%、35%和22%。

同期第2-5大客户营收占比合计分别为10%、18%和35%。可见公司对凯儿得乐的依赖度非常高。

2019年公司对凯儿得乐的销售金额和营收占比均有所下降,对第2-5大客户销售金额和营收占比有较大提升,公司称是由于对其他客户的开拓以及凯儿得乐销售的放缓。

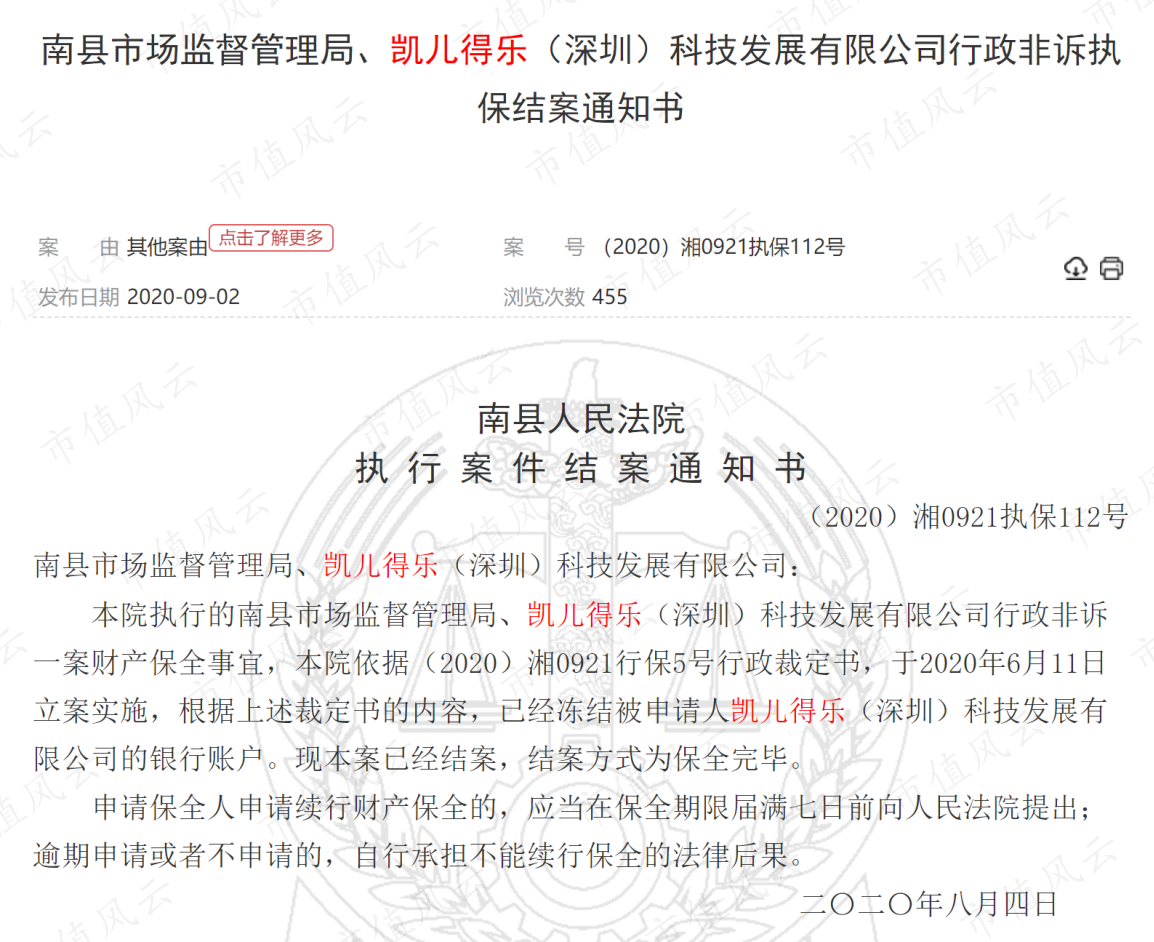

根据天眼查信息,凯儿得乐( 深圳 ) 科技发展有限公司成立于2017年6月,成立次年便成为豪悦护理的第一大客户,对公司的快速发展贡献很大。

2020年8月4日,中国裁判文书网公布的一则裁定书显示,凯儿得乐( 深圳 ) 科技发展有限公司已被南县市场监督管理局申请 " 行政非诉财产保全 ",据裁定书的内容,法院已经依法冻结凯儿得乐 ( 深圳 ) 科技发展有限公司的银行账户。

(来源:中国裁判文书网)

根据公开信息,凯儿得乐或因微商5级代理制度,涉嫌变相传销被市场监管部门查处。

从2020年公司的婴儿卫生用品营收同比增长22%,以及前5大客户集中度提高3个百分点来推测,公司对凯儿得乐的销售金额应该还没有较大幅度的下降,但不排除未来可能大幅下降的可能。

但目前从公司对其他客户的开拓情况较好,以及对凯儿得乐的依赖度已有所降低的情况来看,凯儿得乐事件可能造成的影响以短期为主。

相比ODM业务,公司自有品牌2016-19年的营收分别为1.41亿、1.35亿、1.46亿和1.62亿,增长非常缓慢,说明公司的自有品牌业务扩展并不顺利。

公司进行自有品牌业务本身会和ODM品牌商形成竞争关系,从而影响合作和自身发展;即使不进行自有品牌业务,品牌商也可能自建生产线从而减少公司的业务。这是公司ODM业务模式固有的不可忽视的风险。

(来源:招股书)

不同于行业中传统ODM制造商主要仅负责产品开发制造中部分环节的业务模式,公司依赖大量的研发活动,不断为品牌商设计开发出不同种类的新产品,供客户按照自身需求进行挑选和组合,或按照客户需求进行定制开发。

因此,公司不仅是客户的生产服务商,同时也是客户新品研发的合作伙伴。

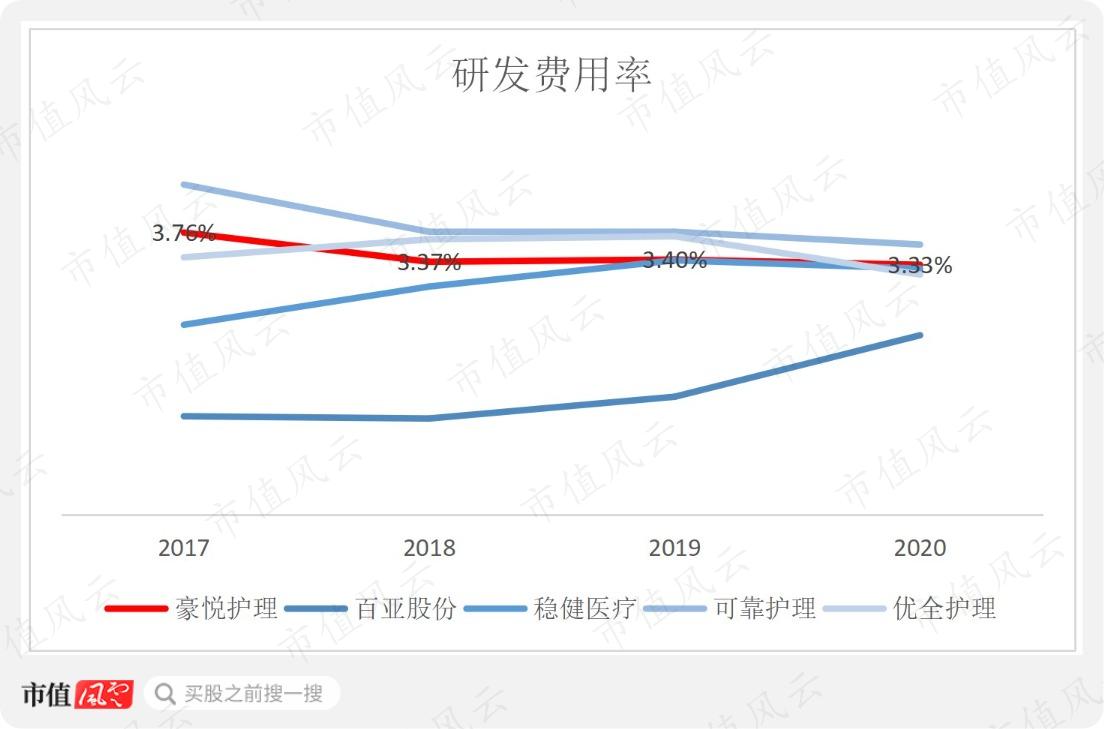

2017-20年,公司研发费用随营收增长不断增长,研发费用率一直维持在4%左右,在可比公司中处于较高水平。

公司的主要研发成果为无木浆多维复合芯体,较传统的木浆芯体有较多优势,最早由国内制造商开发并投入商用,主要用于婴儿纸尿裤和经期裤。

根据中国造纸协会统计,2019年我国吸收性卫生用品市场规模从市场结构来看,女性用品占比最高,为49%,其次为婴儿卫生用品,占比为43%,成人失禁用品占比为8%。

婴儿卫生用品领域,目前国内婴儿卫生用品渗透率已有了较大的提升,从2000年的2%上升为2019年的72%,带动了国内品牌商的快速发展,但和发达国家的90%以上还有一定的差距,特别是我国农村地区的渗透率尚不足10%。

除“希望宝宝”等自有品牌外,公司婴儿卫生用品ODM客户包括凯儿得乐、BEABA、BabyCare、Eleser、蜜芽、自然花蕾、亲宝宝、韩国JW等国内外知名母婴品牌商,其中以国内母婴品牌商为主。

据中国造纸协会统计,2016-2019年公司生产的婴儿纸尿裤产品占当年国内婴儿纸尿裤行业生产总量的比重分别为0.78%、1.71%、3.44%和4.56%,上升趋势较为明显。

这主要受益于国内母婴品牌商的迅速发展,2017-19年,公司国内收入占比由72%提升为87%。

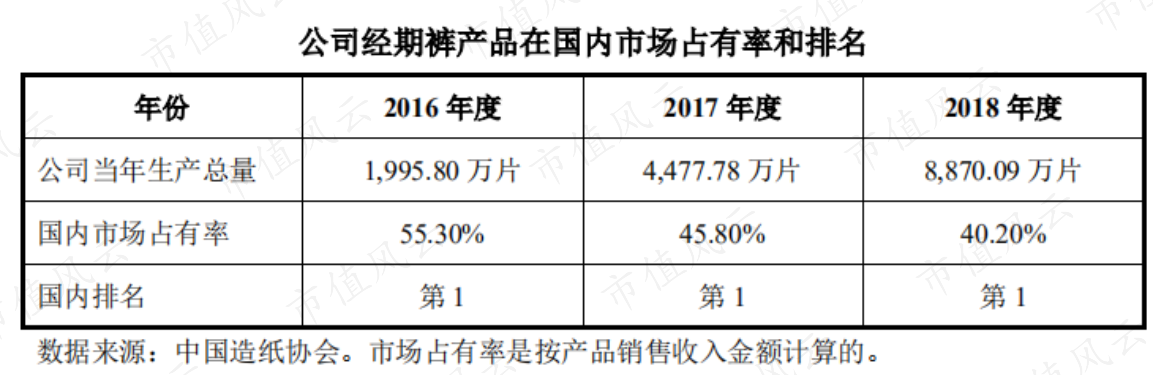

女性卫生用品领域,市场规模和竞争格局相对已比较稳定,主要向高端化方向发展。其中经期裤产品作为传统夜用型卫生巾的升级产品,市场接受度逐步提高,市场空间较大。

公司是较早开发经期裤产品的企业,客户包括尤妮佳、金佰利、花王、景兴健护、重庆百亚等,2016-18年公司经期裤产品在国内市占率连续3年排名第一,分别为55%、46%和40%,优势较为明显。

(来源:招股书)

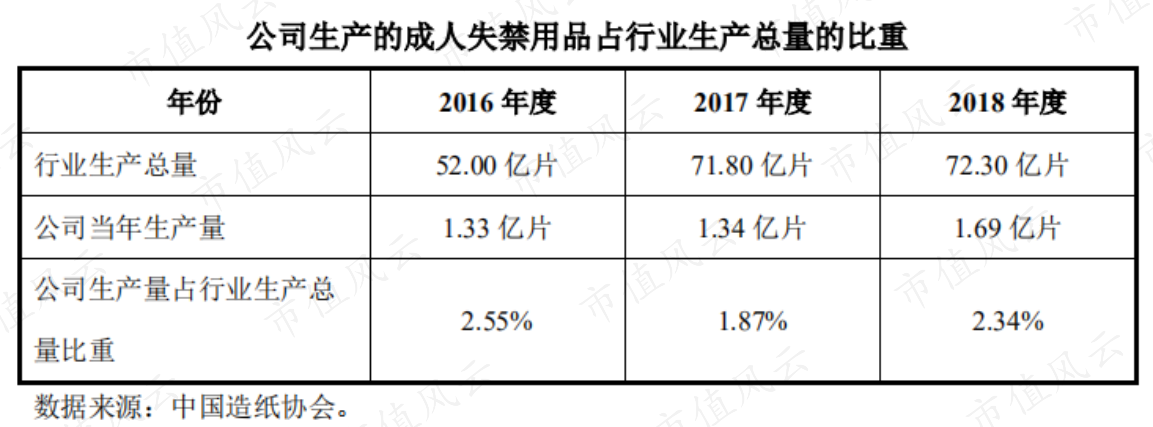

成人失禁用品方面,我国2019年成人纸尿裤市场渗透率为3%左右,远低于全球的12%,尚处于导入期,品牌集中度不高。

根据中国造纸协会统计,2016-2018年,公司生产的自有品牌成人失禁用品占当年国内成人失禁用品生产总量的比重分别为2.55%、1.87%和2.34%,占比较低。

(来源:招股书)

可以看出公司的三个主要业务方向增长潜力还算不错,其中婴儿卫生用品和经期裤产品竞争力较强,但均依赖ODM代工业务的增长,自有品牌增长缓慢。

二、财务数据亮眼

公司产品的原材料主要包括木浆、无纺布、高分子吸水树脂、胶、纸和膜等,原材料占营业成本比例在80%以上,主要来源于造纸行业和石油化工行业,因此公司毛利率一定程度上会受国际石油价格一定影响。

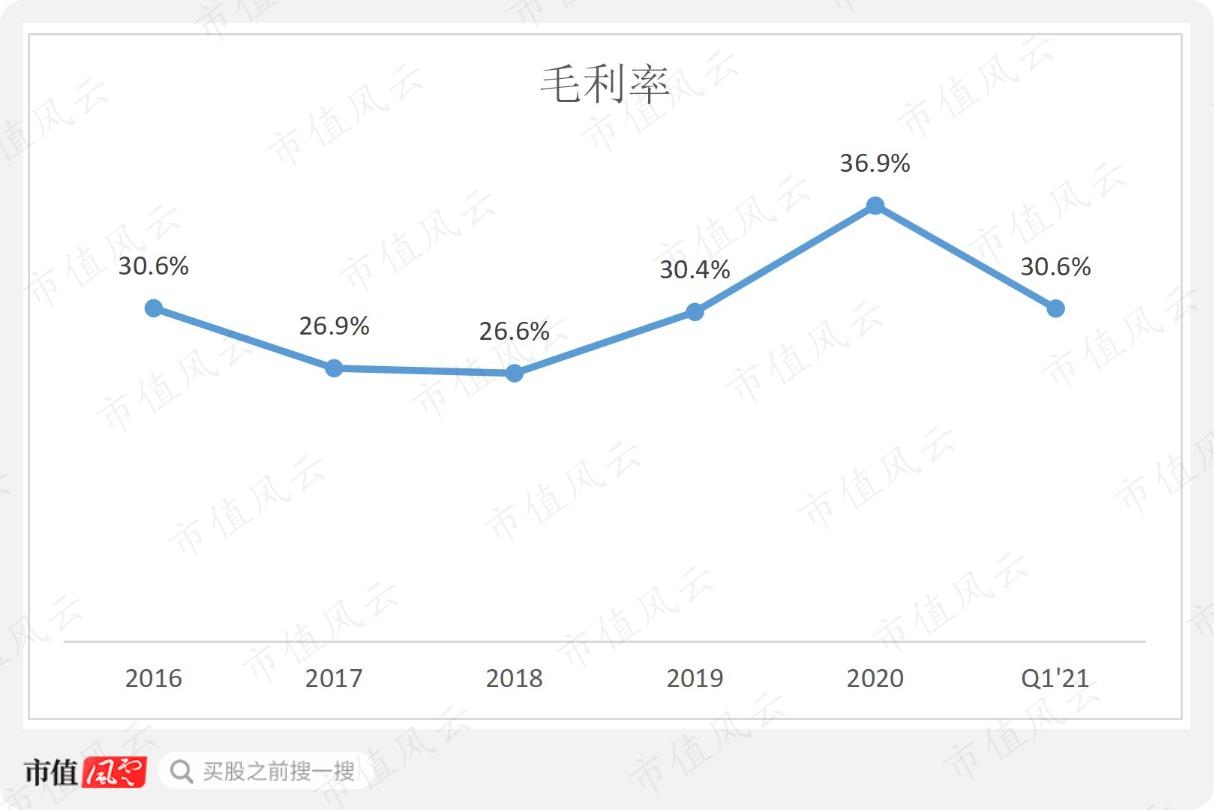

但ODM方式下公司采取“材料成本+利润”的成本加成定价方式,因此石油价格波动较小的情况下,公司毛利率会较为稳定,2016-2019年公司的毛利率维持在26%-30%之间。

2020年毛利率大幅上涨6个点左右,达到36.93%,主要是由于石油价格下降带来主要原材料价格大幅下降,而产品价格降幅相对较小,以及防疫产品高毛利贡献。

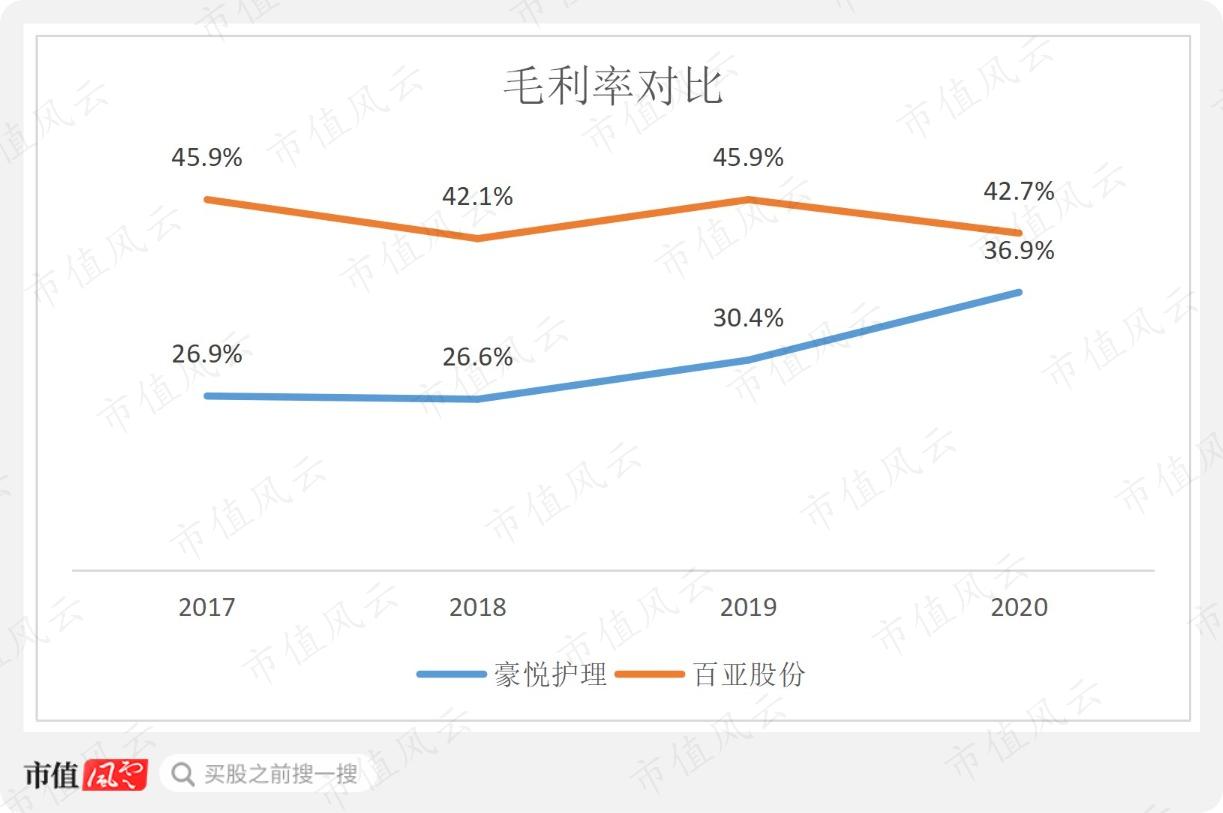

由于以ODM模式为主,豪悦护理的毛利率要低于以自有品牌为主的百亚股份,但差距在逐年缩小,2017-19年毛利率相差15个百分点以上,2020年仅相差7个百分点左右。

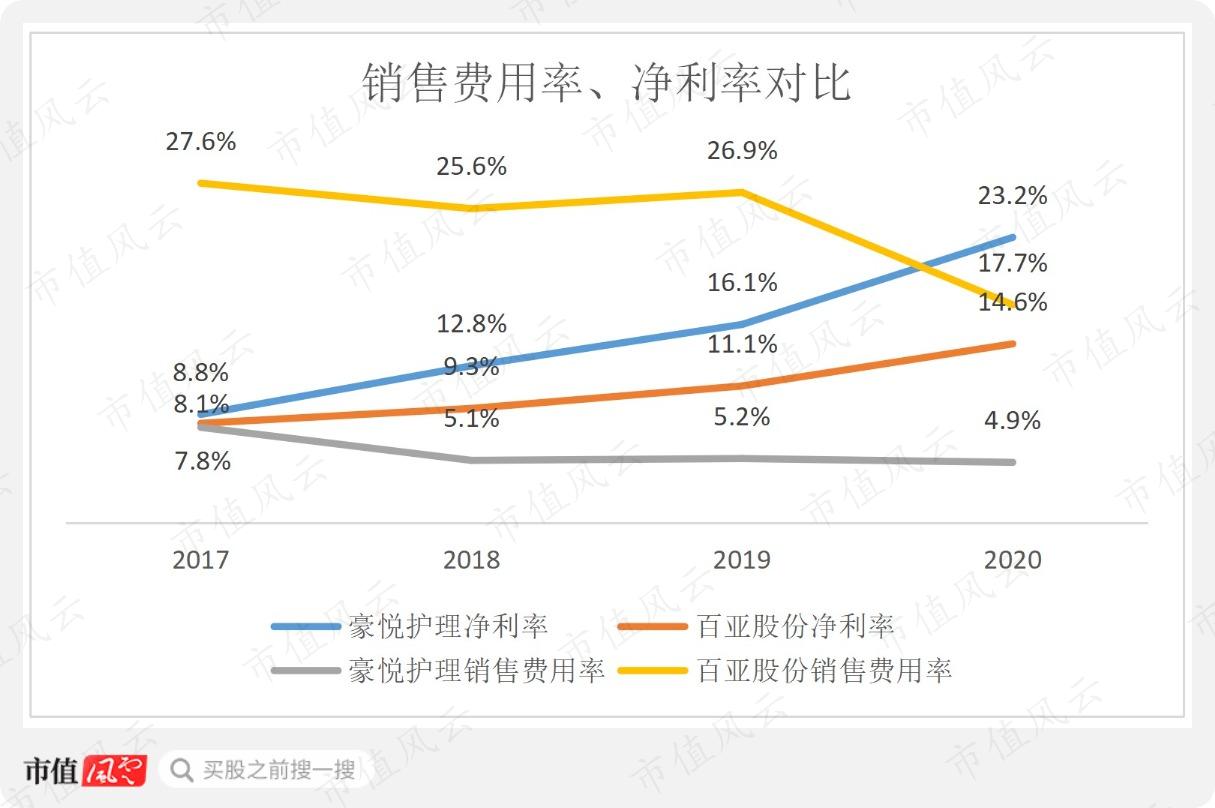

ODM业务模式有弊也有利,毛利率虽较低,但由于客户主要为各品牌商,不需要进行终端推广,因此销售费用率较低。2017-19年,公司较百亚股份均低20个百分点左右,最终形成豪悦护理的净利率高于百亚股份的局面。

相较宝洁等巨头,国内新兴品牌的市场推广渠道和能力上都有较大差距,因此要付出更高的销售费用才能抢占一定市场。

这也是豪悦护理自有品牌增长缓慢的原因,因此公司选择一边加大研发服务好ODM客户,一边发展自有品牌也不失为一种策略。

公司毛利率和净利率的持续提升,以及净利率高于百亚股份也证明了这种策略的正确性。

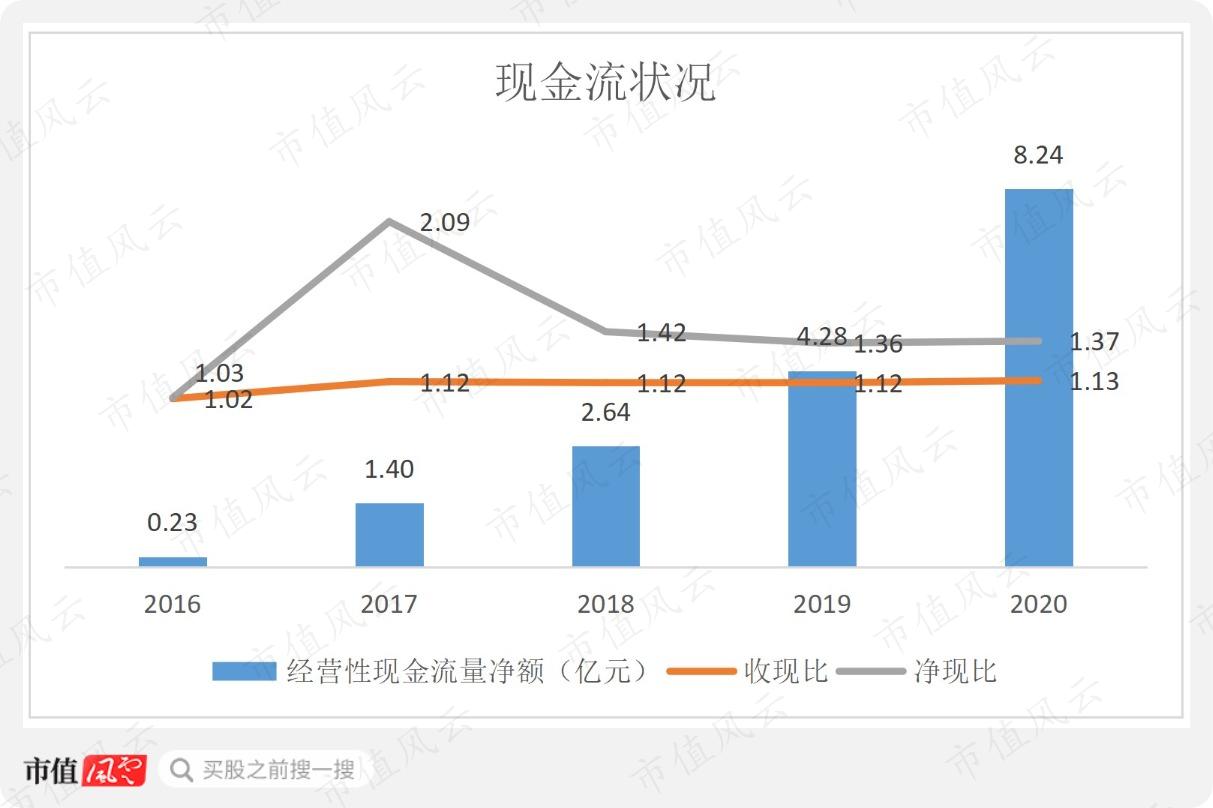

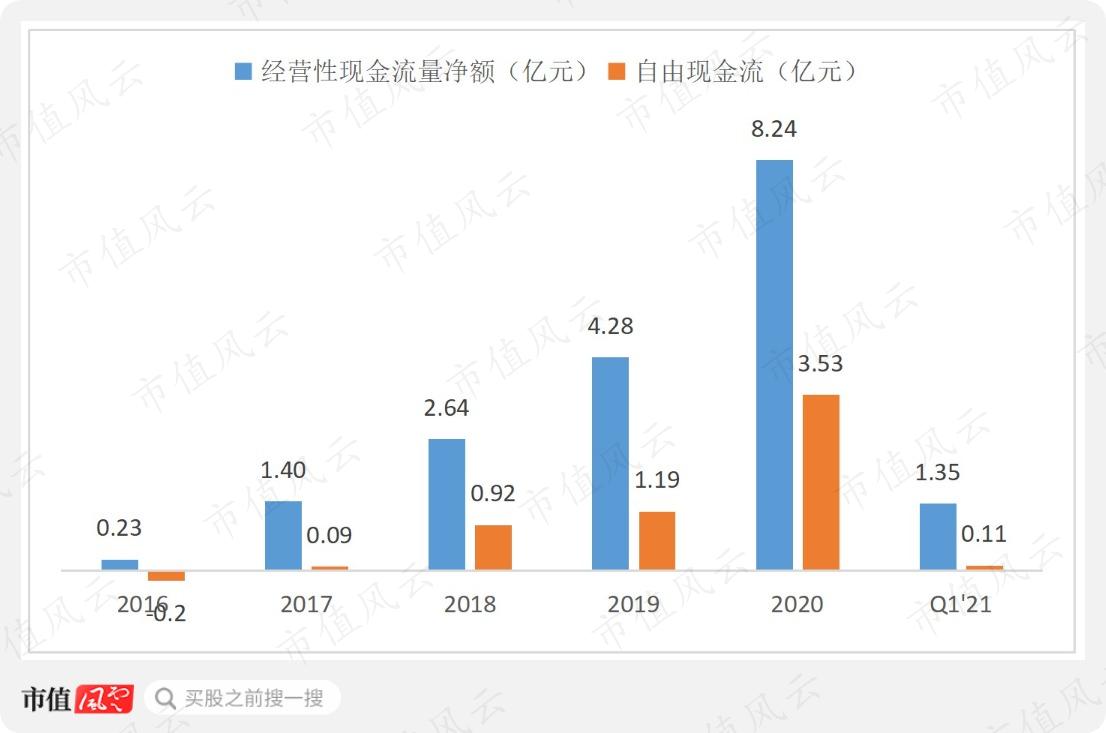

2016-20年,公司的经营性现金流量净额从0.23亿增长为8.24亿,现金流状况明显好转。

公司的销售政策为客户收货并开票后6-75个工作日收款,部分客户需预付货款,2016-20年公司的收现比持续大于1,说明公司对下游客户的收款能力较好。

同时,公司的采购政策为收货并取得发票后60-90天内支付货款,在采购端表现出更强的议价能力,销售和采购信用政策的差异导致公司经营性现金流量净额表现优秀,2017-20年净现比均大于1.3。

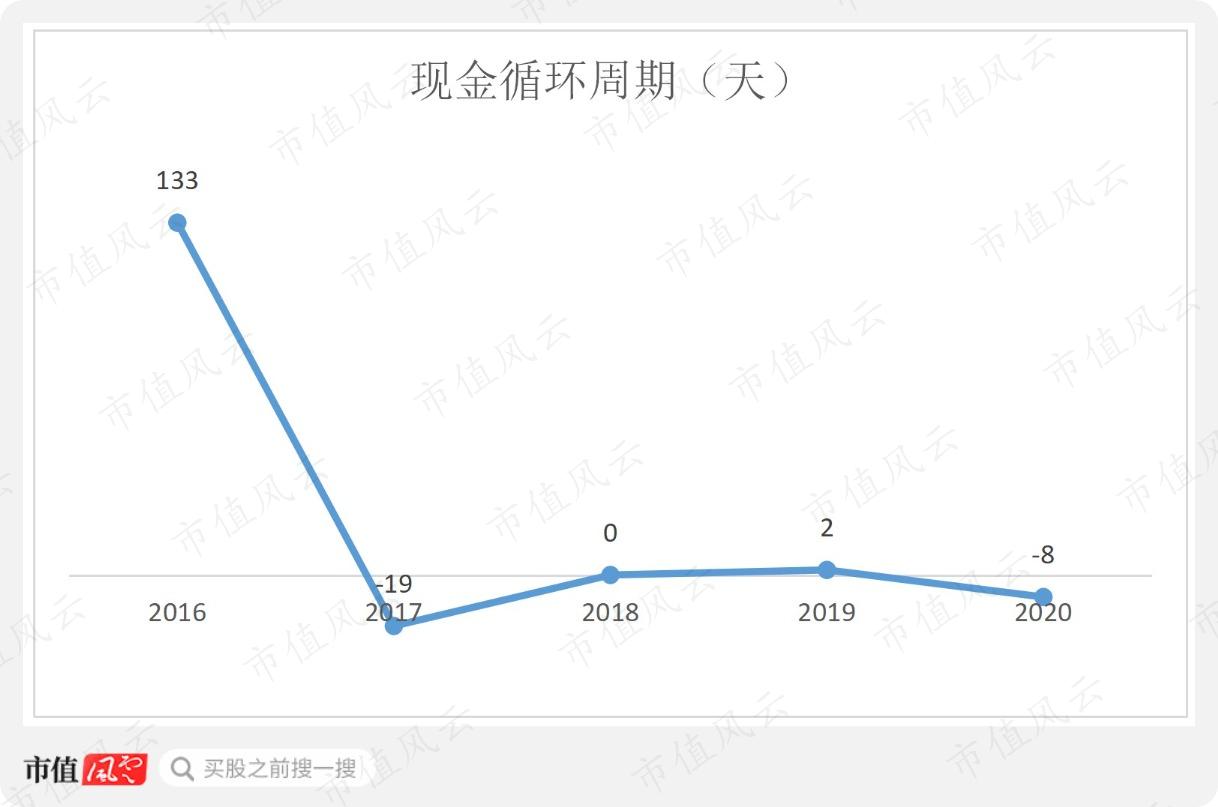

2017年起,公司的现金循环周期显著变短,资金利用效率提升。2017-2020年,公司的现金循环周期分别为-19、0、2和-8天。

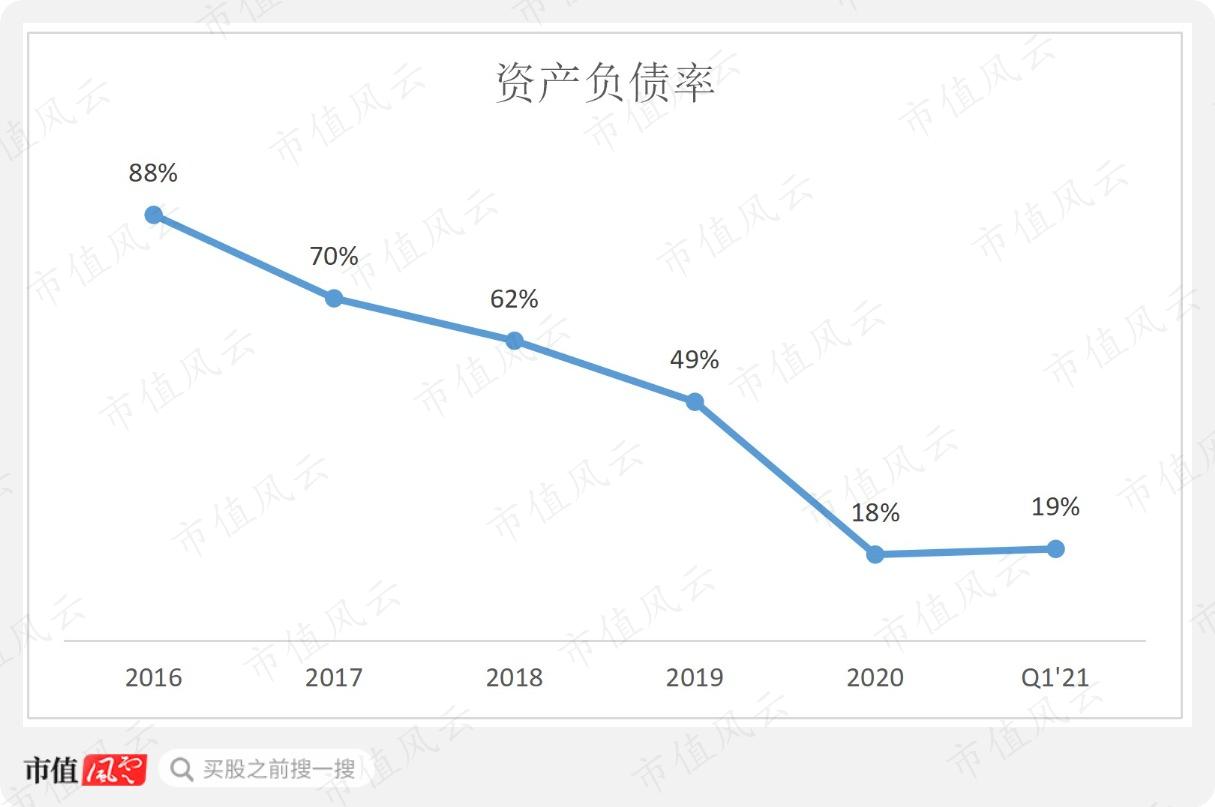

2016-19年,公司的资产负债率逐年下降,2020年随着公司IPO上市,资产负债率进一步下降。截止2021年一季度,公司资产负债率仅为19%,其中有息负债仅包含短期借款0.29亿。

整体来说,公司表现出了较好的盈利能力、现金流、营运能力以及负债结构,财务数据表现较为优秀。

三、募投扩产能需求迫切

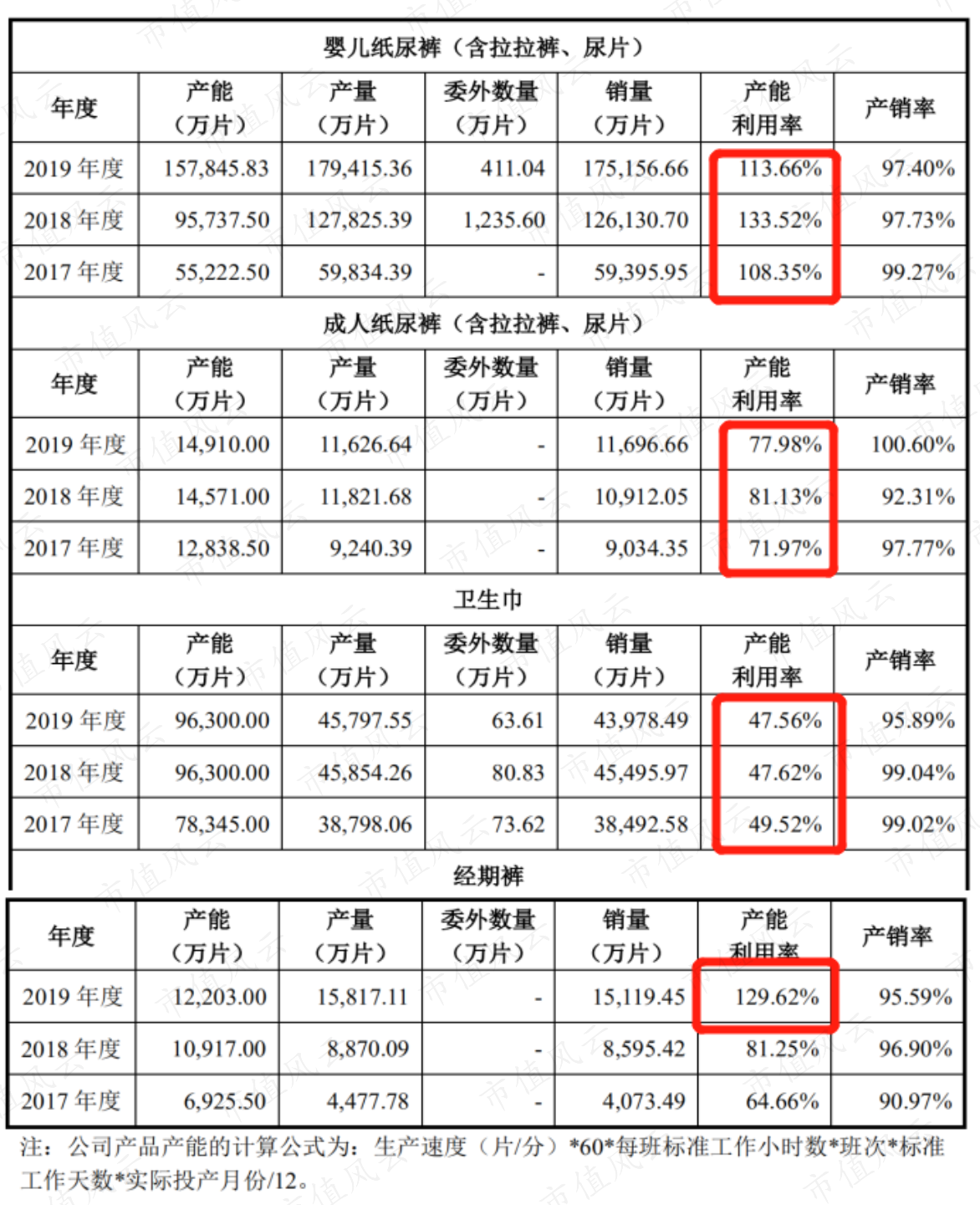

从公司2017-19年的产能利用率也可以看出,公司的婴儿纸尿裤和经期裤是公司较有竞争力的产品。

2017-19年,婴儿纸尿裤产能分别为5.52、9.57和15.78亿片,产能翻了三倍的情况下,产能利用率依旧维持114%的高水平。

经期裤产能由2017年的0.69亿片增长为2019年的1.22片,产能利用率也由65%提升至130%。

相比之下,成人纸尿裤和卫生巾的产能增长较慢,产能利用率也较低,成人纸尿裤的产能利用率在80%左右,卫生巾维持在50%以下。

由于公司ODM模式主要采用以销定产的模式,因此各产品产销率均维持在较高水平,在90%以上。

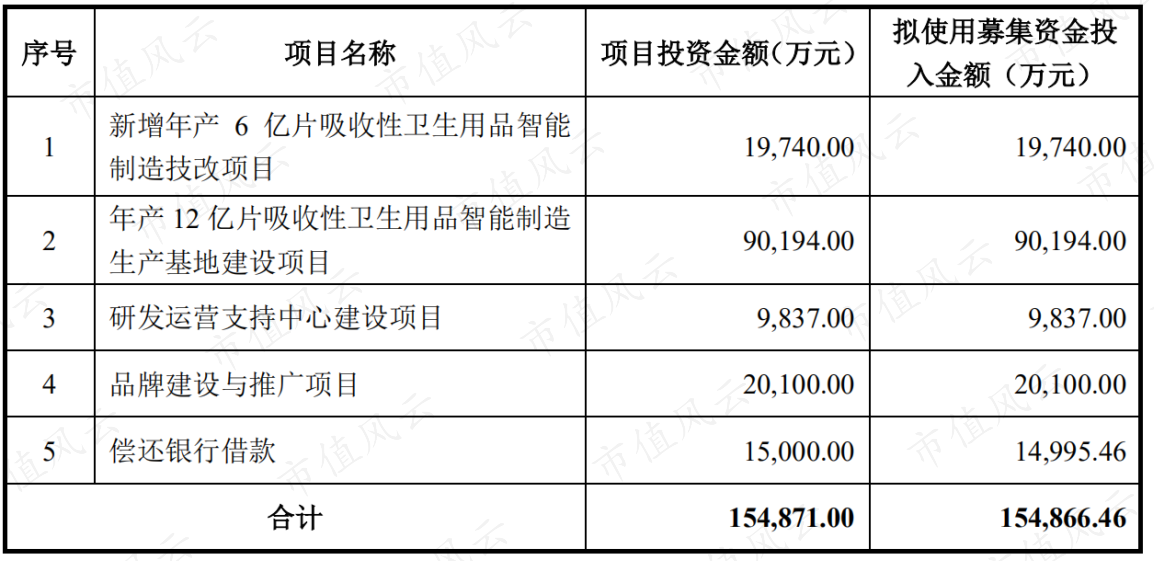

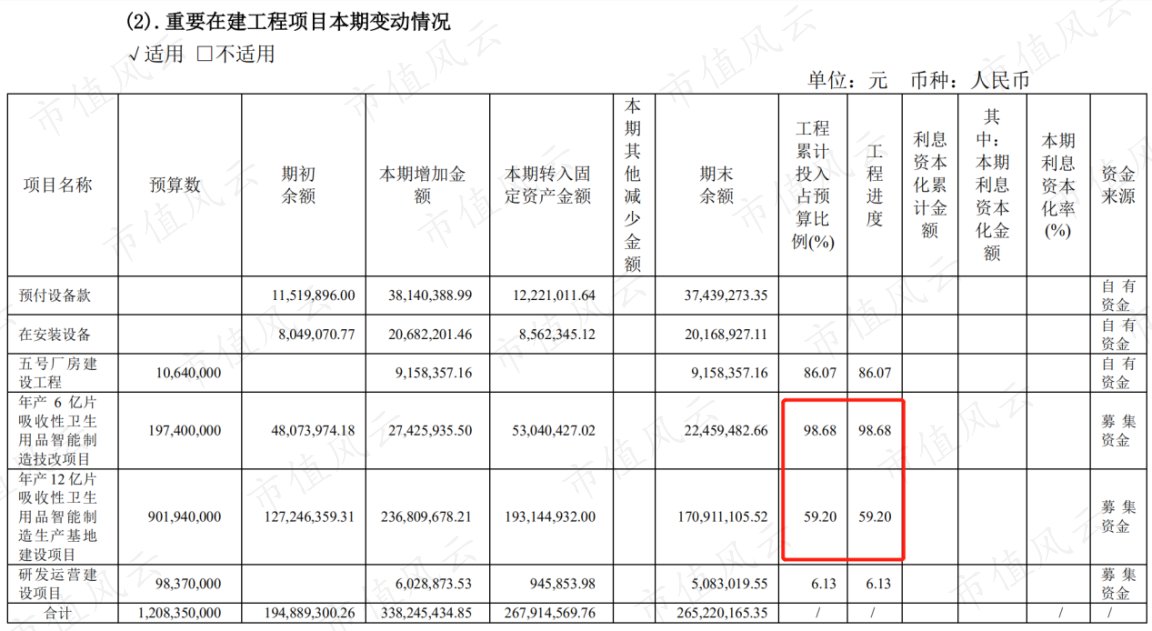

公司IPO募投资金15.49亿,主要用于产能扩建、项目研发和品牌推广。

其中6亿片技改项目将新增年产能经期裤产品0.65亿片和婴儿拉拉裤5.35亿片;12亿片新项目将新增年产能成人拉拉裤2.15亿片、经期裤2.6亿片、婴儿拉拉裤1.05亿片以及婴儿纸尿裤6.2亿片。

合计将使婴儿纸尿裤、经期裤和成人纸尿裤产能分别较2019年同比增长80%、266%和144%,较为符合公司的产能利用率和市场情况。

截止2020年末,两个产能扩建项目已分别完成进度99%和59%,已陆续投产,进度较快。

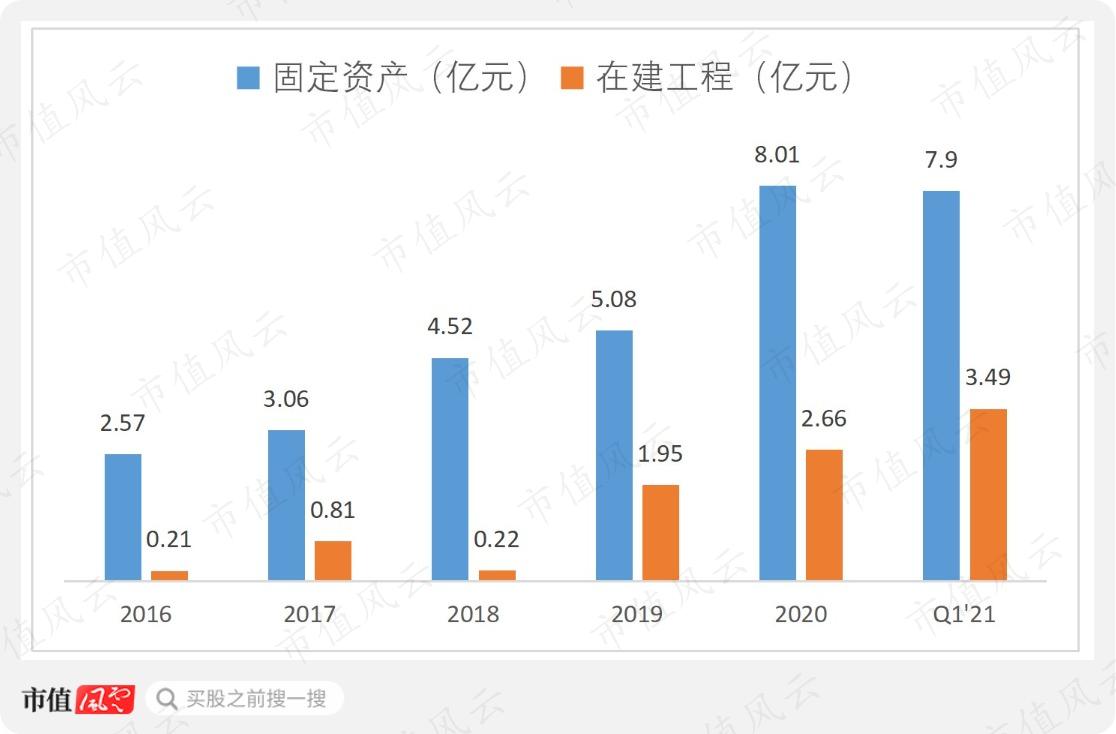

2016-19年,公司的固定资产和在建工程金额随着产能扩张逐年增长,合计从2.78亿增长为7.03亿,2020年随着募投项目的建设,固定资产和在建工程大幅金额增长,达到10.67亿。

资本开支金额虽然较大,但公司自2017年起各年的自由现金流均为正,且不断增长,2017-20年分别为0.09、0.92、1.19和3.53亿。

2020年上市首年,公司现金分红1.07亿,占归母净利润的17.72%。

结语

作为ODM代工企业,豪悦护理能够做到业绩持续增长,并带来财务指标全面向好,着实不易。

这主要得益于公司持续的研发投入,使公司具备为ODM客户设计开发新产品并生产的能力。

在自有品牌增长缓慢的情况下,公司一边加大研发服务好ODM客户,一边储备市场推广能力发展自有品牌也不失为一种策略。

但ODM大客户凯儿得乐的风险较大。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复