会员

会员 下载APP

下载APP

最近一条新闻登上了热搜,亚马逊(AMZN.O)的创始人贝索斯要上太空了,搭乘的是自家蓝色起源的火箭。

但是就在起飞前几天,美国数万人请愿让贝索斯不要再回地球了。哦豁~

这虽然只是个玩笑,但是看看人家这老板,先是离婚跟新女友在一起,又要上太空去耍一耍,简直不亦乐乎!

这边风云君还在吭哧吭哧码字,老板还在口沫横飞地画大饼。

心生妒忌同时,风云君又在想为啥人家公司的老板可以这么成功呢?

研究了一圈发现,亚马逊不仅有着好看的财务数据,而且是真得在给消费者省钱。

当然,亚马逊这样千亿美元级别营收的公司,又横跨零售、云计算两个大的行业,业务一定是非常复杂的。而亚马逊披露的数据又极简单,像GMV、云计算客户数这种都没有,财报里大部分都在讲公司追求长期自由现金流增长的逻辑。

于是风云君只能从各个角度进行穿刺,试图还原亚马逊的全貌。

一、北美和AWS是两条大腿,国际业务首次实现盈利

从2015年开始,亚马逊将自己的业务分为3部分:北美、国际和亚马逊网络服务(Amazon Web Services,简称AWS)。

北美和国际包含全部零售和会员订阅服务,区别在于卖家专注的区域。亚马逊卖家在注册时,就会要求先选择站点,比如北美站、欧洲站、日本站。

(来源:官网)

北美业务还包括2017年公司收购的线下连锁超市全食超市(Whole Foods Market)。

(全食超市)

AWS包括云服务和其他为公司、政府、学术机构提供的服务。

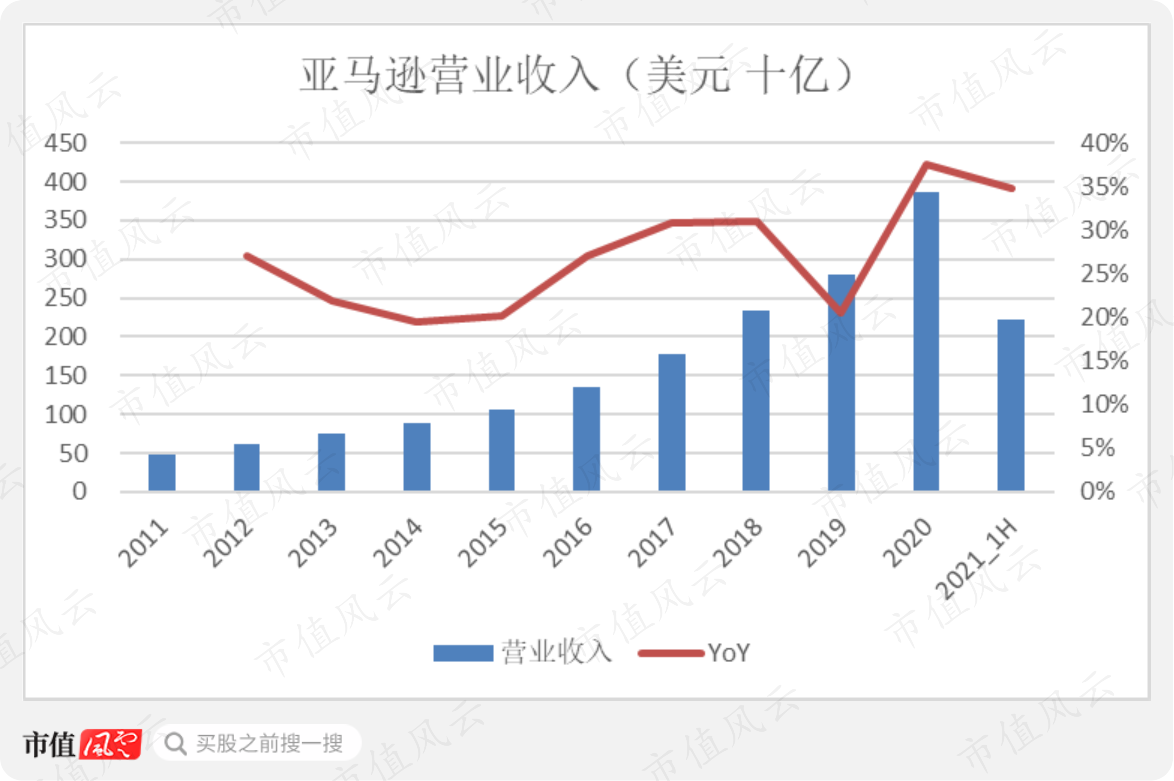

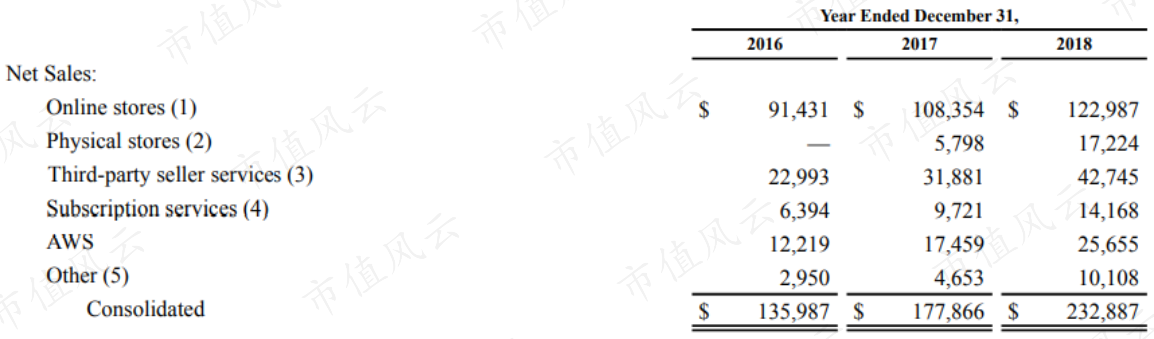

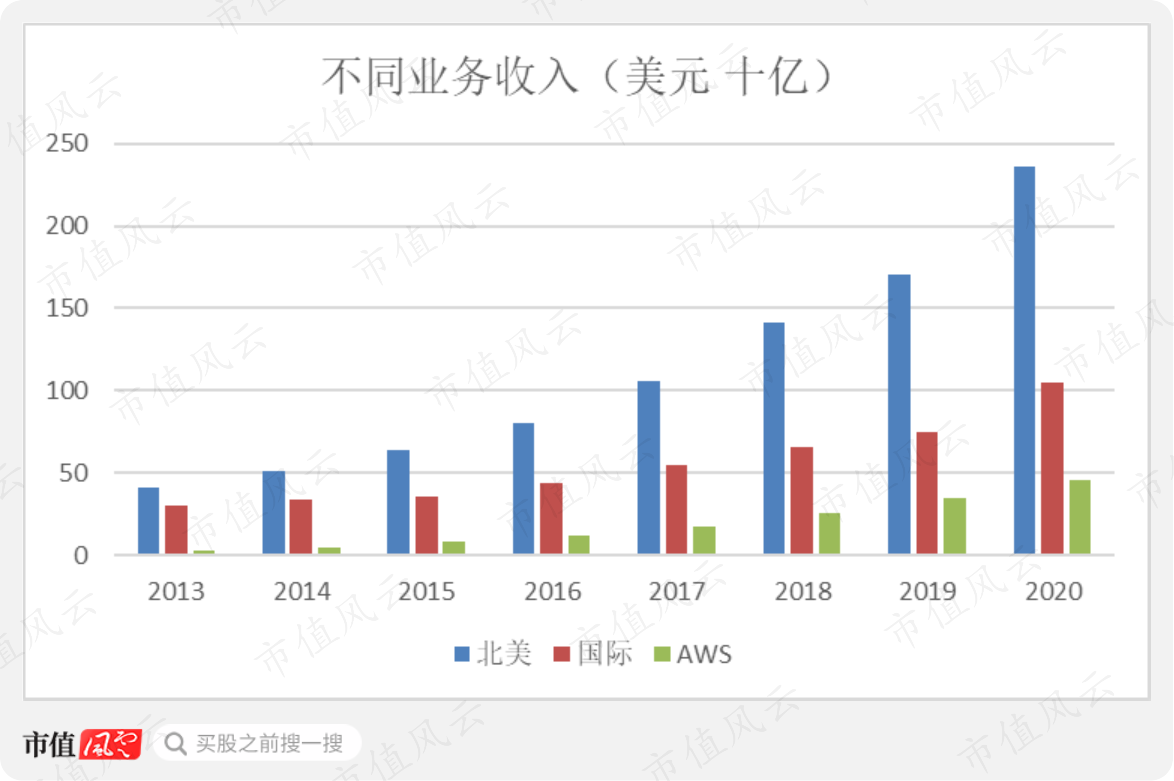

2020年,亚马逊的收入达到3861亿美元,同比增长37.6%,是多年来增速最快的一次。去年疫情之前,营收增速维持在20%-30%之间,属于中高速增长。

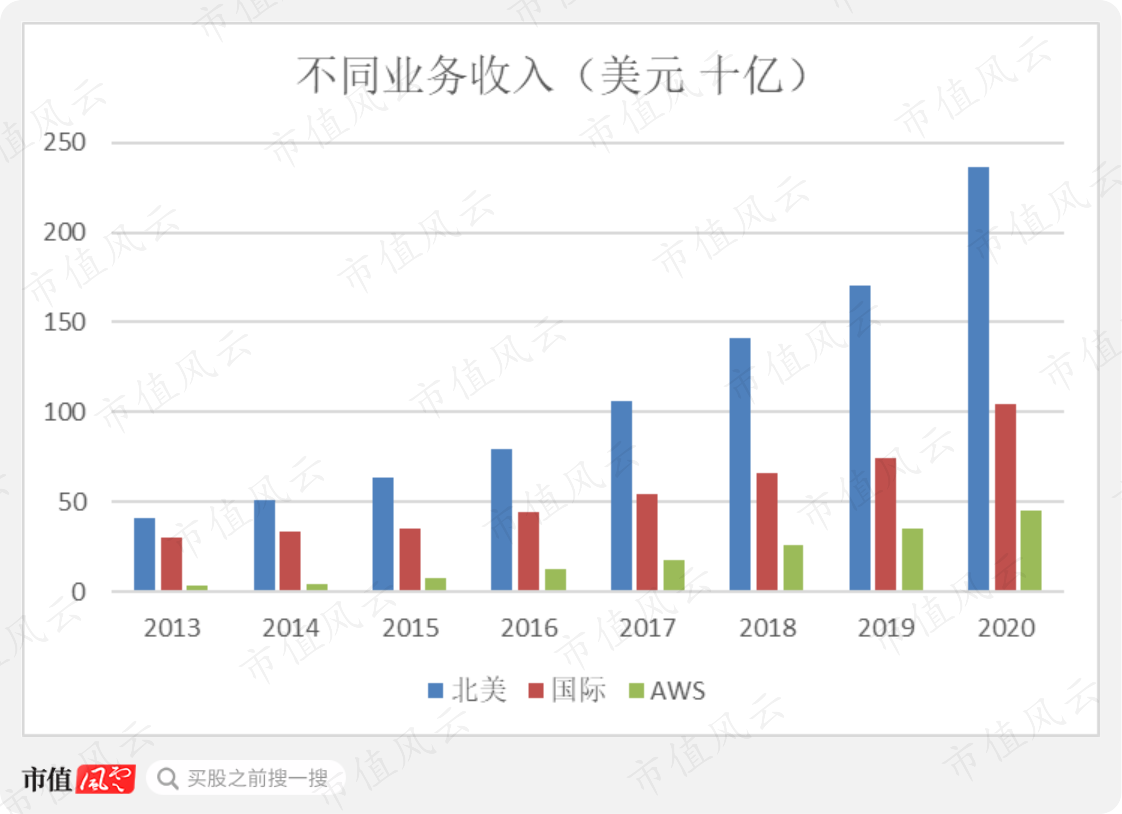

分业务看,北美、国际、AWS的收入分别为2363亿、1044亿、454亿美元,2013-2020年的CAGR分别为28.2%、19.5%、46.7%。

AWS的增速明显更快,其次是北美业务。

由于AWS以软件和服务为主,北美和国际业务中则包含了大量的亚马逊自营业务和商家服务,性质上的不同决定了不同业务的毛利率参考意义不大。

亚马逊直接把营业利润细分到了每一项业务上,微软(MSFT.O)、谷歌(GOOG.O)也都是这样披露的。

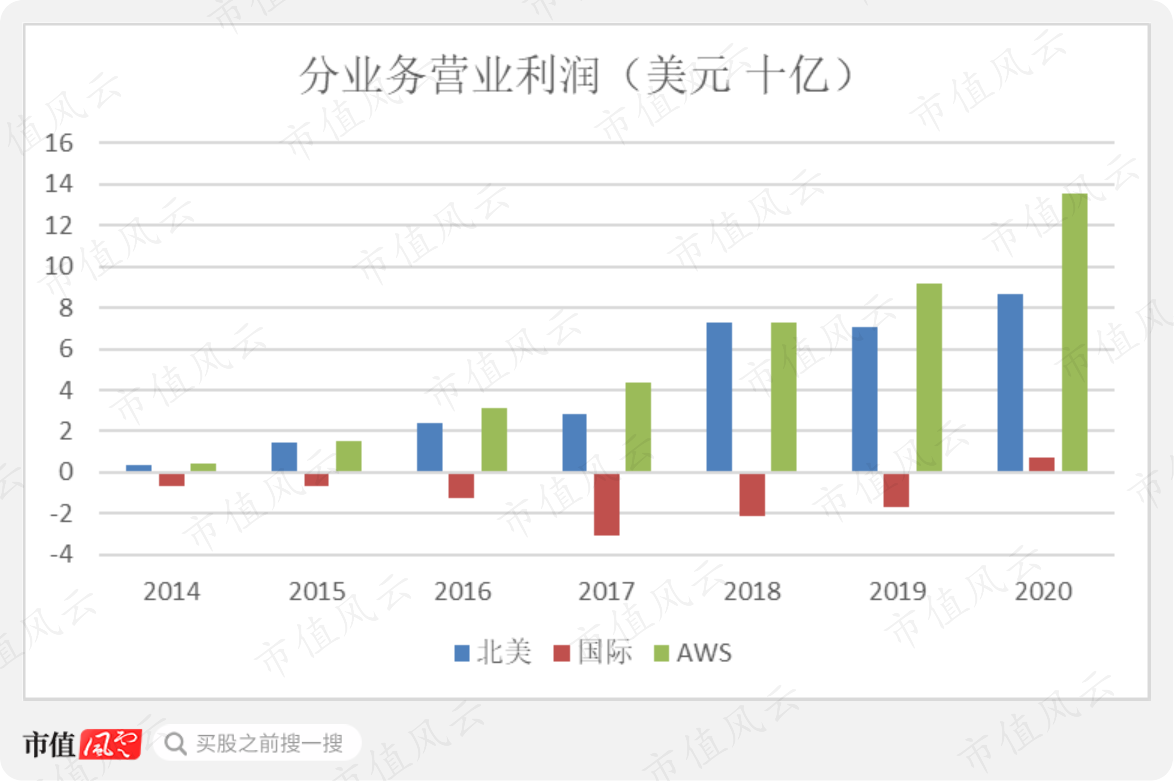

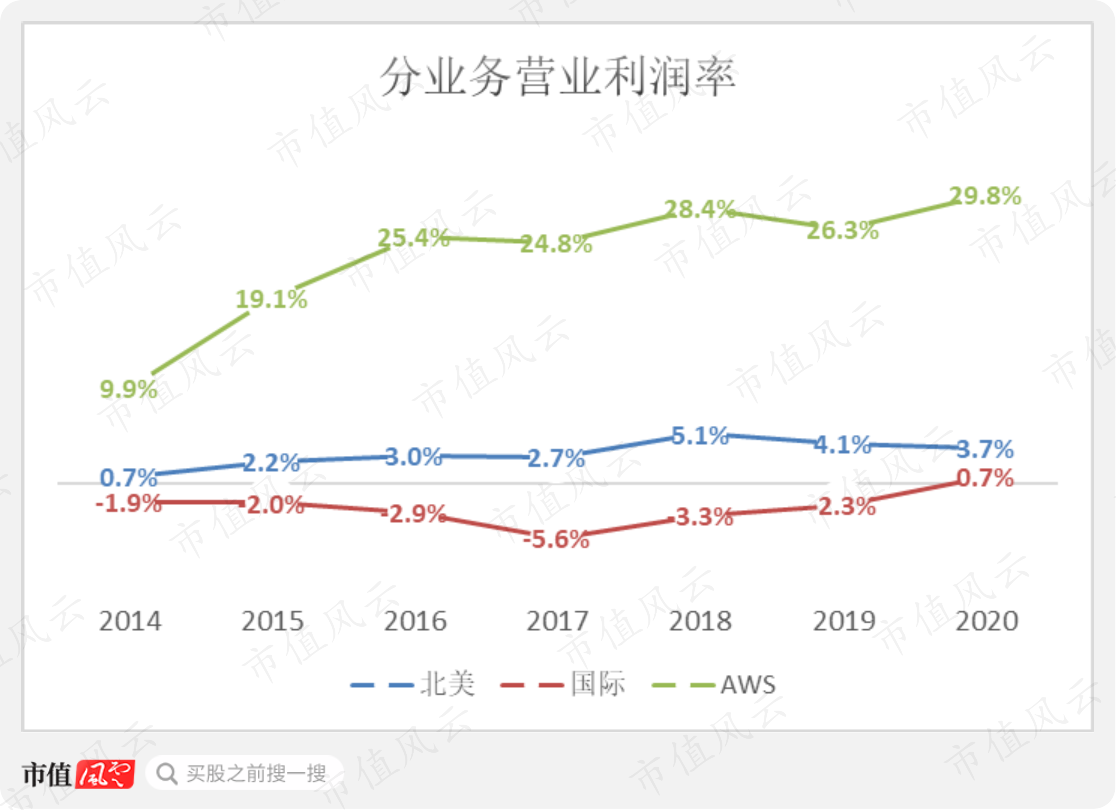

2020年,亚马逊的营业利润达到229亿美元,创下历史新高。

拆开来看,AWS营业利润135亿美元,北美业务87亿,国际业务则是首次盈利,有7亿美元。

北美业务和AWS是亚马逊的两条大腿。

这种两条腿走路的方式也决定了亚马逊在面对传统零售商的时候,有着财务上巨大的腾挪空间。

二、自营业务的两大法宝:便宜、会员免费配送

亚马逊强调自己是一家以用户为中心的公司,并且每次都在年报中的关键位置进行阐述。

2006年年报中,亚马逊表示要为客户提供尽可能最低价的商品,具体做法包括“每日低价”(low everyday product pricing)的定价策略和会员免费送货服务。

![]()

是不是听起来有点耳熟?沃尔玛(WMT.N)也有一个每日低价(every day low price)的策略。

2016年年报中,亚马逊表示要提升运营效率,从而把节省下来的钱以低价产品的方式反馈给消费者。

(来源:2016年年报)

在最新的年报中,亚马逊则表示为客户提供便宜产品是未来成功的基础,而其中不可或缺的就是配送服务。

![]()

(来源:2020年报)

在风云君看来,这里面比较具体而且容易量化的有三条:便宜、会员免费配送、运营效率。

那亚马逊是不是说到做到了呢?

我们来一个一个看。

1、低价

低价策略只能针对自营商品,公司没法要求平台上第三方的商品也做到低价。

按照这一标准,拿来做比较的也只能是以自营为主的零售公司。

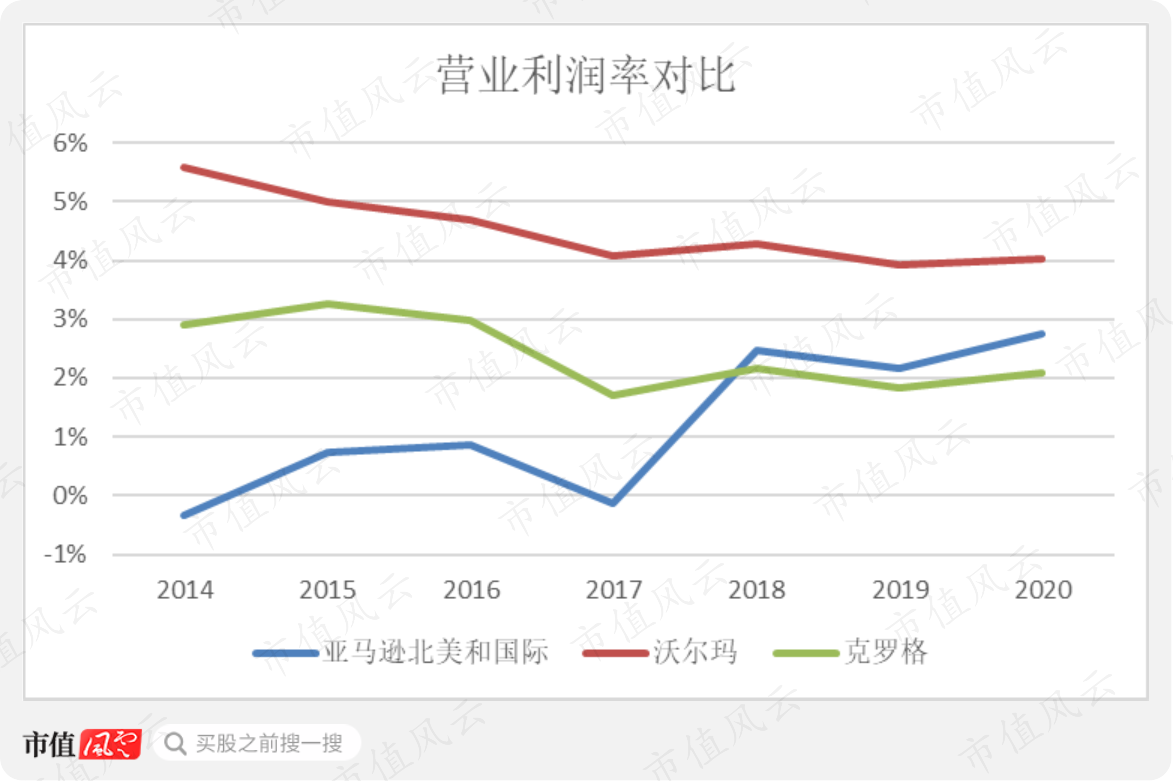

沃尔玛、克罗格(KR.N)分别是美国第一大、第二大的传统零售商,两家公司最新一个财年(注:与2020年大致重合)的营业利润率分别为4.0%、2.1%,属于典型的薄利多销。

而亚马逊北美和国际业务合起来的营业利润率为2.7%,仅比克罗格稍高。如果考虑到亚马逊的收入中含有更多的平台业务,2018年平台业务GMV占比58%,而沃尔玛和克罗格全部是自营,那么亚马逊自营的利润率还要更低。

那有没有办法直接比较三家公司的自营业务呢?

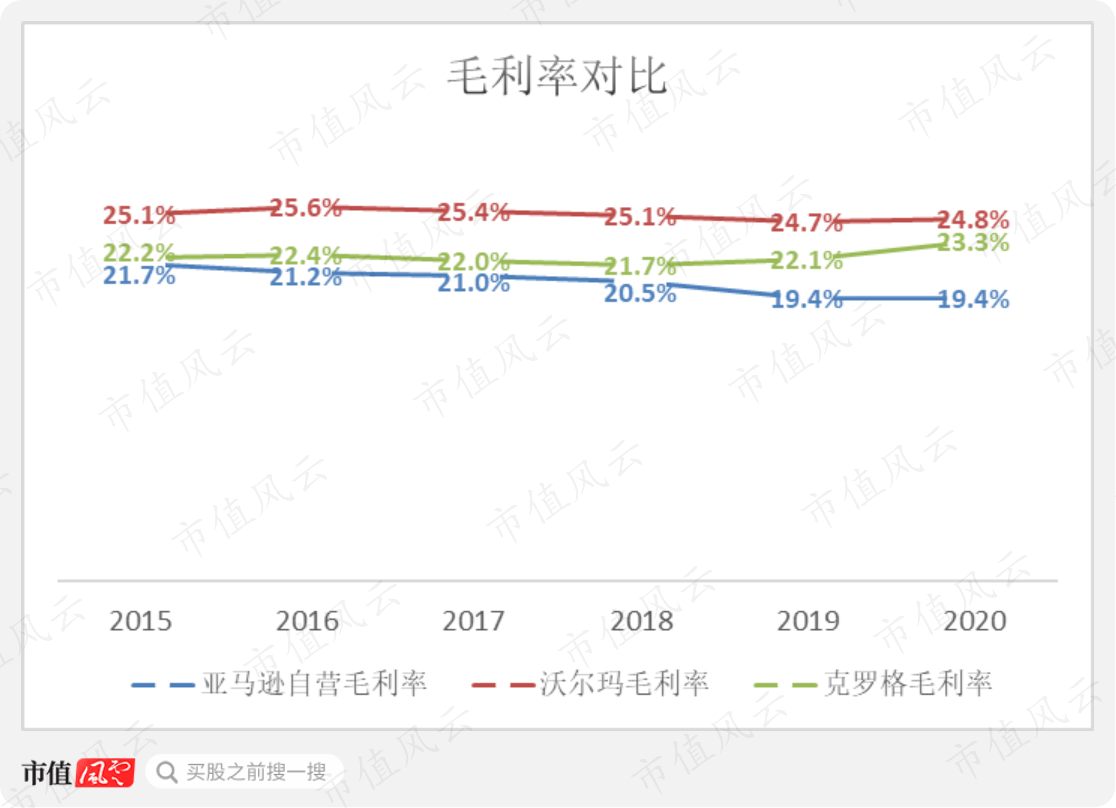

从2017年开始,亚马逊披露营业成本中的运输成本(shipping cost),并回溯至2015年。如果从营业成本中扣减掉运输成本,从收入中减掉第三方卖家服务、订阅服务、AWS和其他收入,可以算出亚马逊2020年的自营毛利率为19.4%,低于沃尔玛的24.8%和克罗格的23.3%。

2015年至今,亚马逊自营的毛利率一直低于其他两家公司,而且呈现出下降的趋势。

对于消费者来说,亚马逊自营的性价比确实不错。

2、会员免费配送

在2019年之前,亚马逊的会员免费配送服务主要是两日达,次日达需要满足订单金额超过35美元的条件,而且只有部分商品可以实现次日达。

从2019年二季度开始,亚马逊升级Prime会员配送服务,次日达取消订单金额限制而且扩展至更多商品种类,但是Prime会员的价格却没有上调,仍然是每年119美元。

2019年年终电话会议的时候,亚马逊的高管表示,当年二季度为物流升级付出的成本接近8亿美元,三季度比二季度略高,四季度则是略少于15亿美元。

风云君这里就假设三季度和四季度分别是8.5亿、14.5亿美元,那么二到四季度合计就是31亿美元。

(来源:2019年四季报电话会议)

2019年,北美和国际业务整体收入为2455亿美元,31亿占到其中的1.3%,考虑到整体营业利润率仅有2.2%,这个不得不说是下了血本了。

当然取得的效果也是显著的。亚马逊CEO贝佐斯在2019年三季报中说,用户在前三季度使用次日达服务购买了数十亿的商品(items),而亚马逊物流一年配送的商品数量也就是100亿的水平。

(来源:2019年三季报)

会员免费配送的服务升级后,反过来又吸引了更多用户开通会员。2019年四季度,新增Prime会员数超过以往任何季度,到四季报会员总数达到1.5亿。

(来源:2019年四季报)

去年新冠疫情爆发,配送成为购物不可或缺的一环,以前有超市购物习惯的人也被吸引到亚马逊上购物。

在2020年致股东的信中,贝佐斯称亚马逊Prime会员数已经超过2亿,同比大增了33%。

虽然说疫情是个黑天鹅事件,但是亚马逊在2019年进行的物流升级,确实是把握住了历史性的大趋势。

3、运营能力

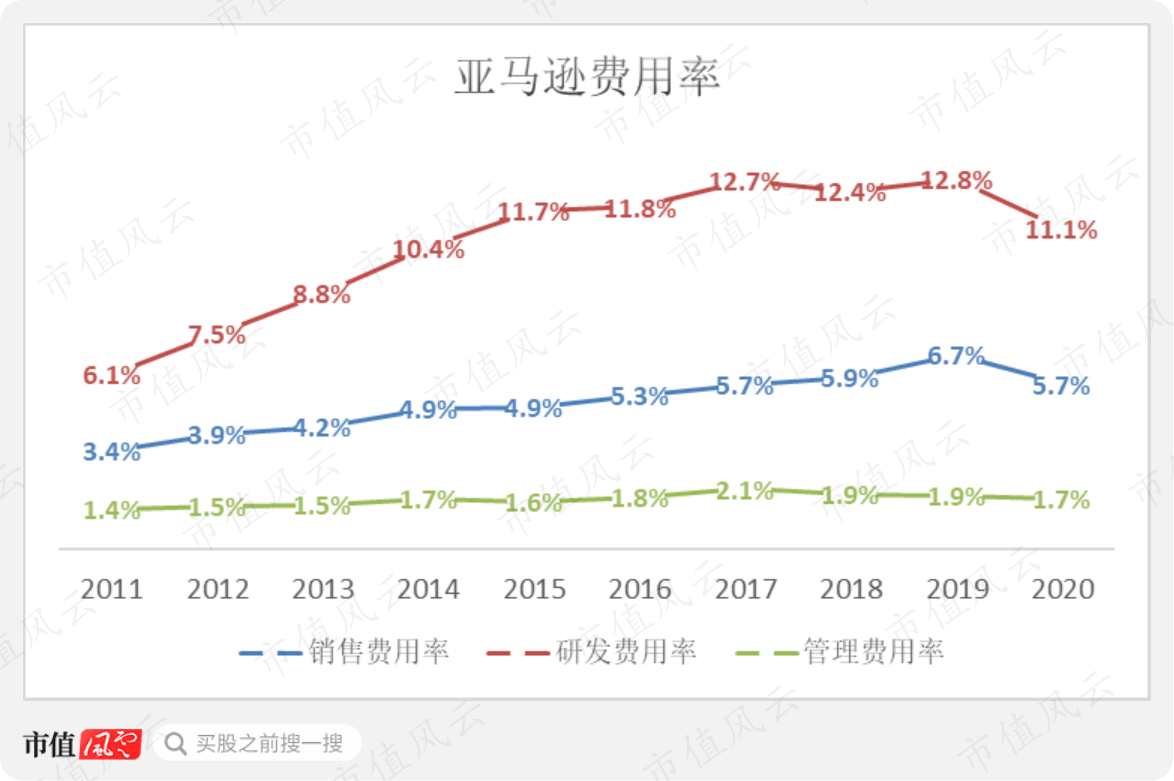

2020年,亚马逊的研发、销售和管理费用率分别为11.1%、5.7%、1.7%。

占大头的研发和销售费用包含了很多来自AWS的开支,所以不太好衡量零售业务的经营效率到底有没有提高。

不过我们可以来看看运营能力。

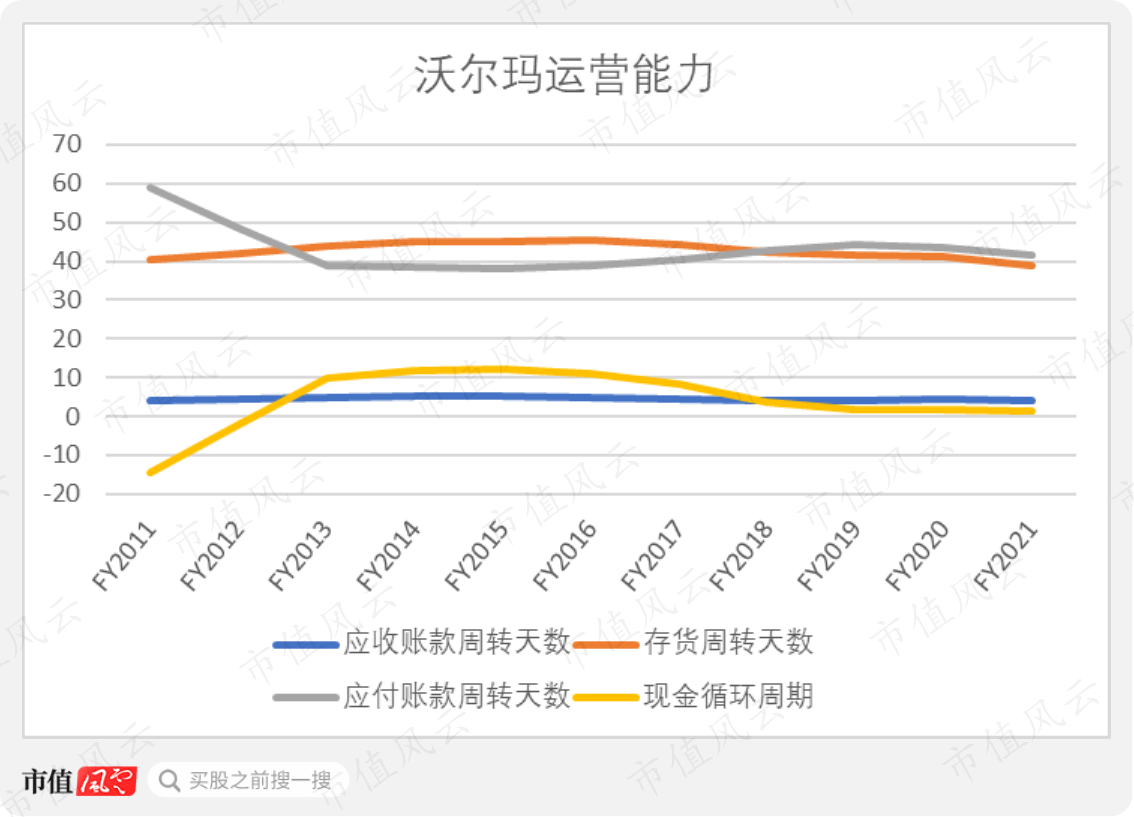

沃尔玛是传统零售企业中的优秀代表,最近3个财年的现金循环周期都不到2天。

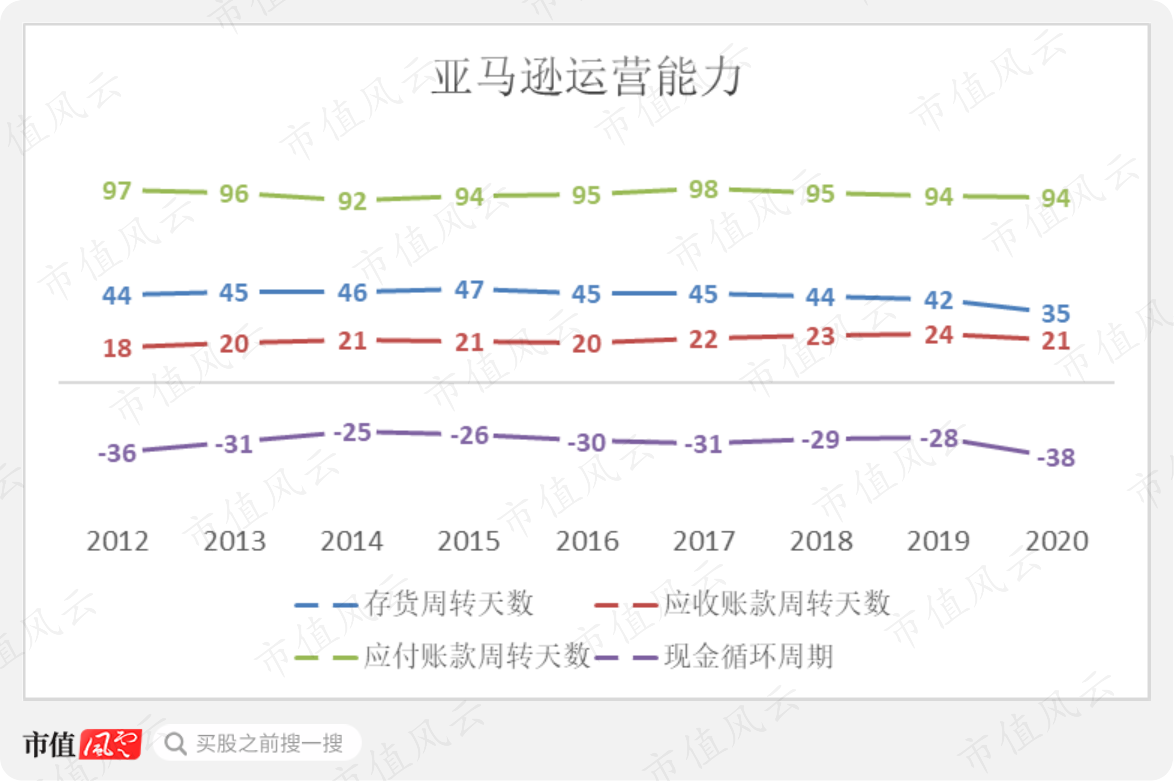

亚马逊的现金循环周期则是-38天,相当于是占用上下游的资金在做生意。

总的来说,亚马逊是一家优秀的零售公司。但是,行业的特点也决定了这项业务的增速不会太快。2014-2020年,亚马逊自营业务的CAGR为19.3%(注:不包括2017收购的全食超市)。

高增长还是要靠平台业务和AWS。

三、在核心市场的长期经营和中国卖家共同造就了平台业务的成功

亚马逊的零售分为自营和平台业务,2018年GMV 2770亿美元,其中平台业务占58%。

平台业务本质上就是收租。而且平台业务发展到一定程度,不可避免地就会出现平台和自营相互的竞争。

去年11月,欧盟反垄断机构发起了对亚马逊的调查,指责其不正当地使用第三方卖家的数据并从中获利,以及部分第三方优秀卖家才能使用的“一键添加购物车”按钮可能涉及不正当竞争。

(来源:cnbc)

(黄色按钮即为一键添加购物车,来源:官网)

抛开这些不说,亚马逊的平台业务发展得还是很不错的。

亚马逊1999年上线了第三方市场(Marketplace),也就是平台业务。从那之后,平台上的第三方卖家GMV就不断增长,由1亿美元增长至2018年的1600亿美元,CAGR高达52%,占总GMV的比例也从3%提高到58%。

同时期,自营GMV由16亿美元增长至1170亿美元,CAGR仅为25%。

(来源:致股东的信2018)

亚马逊的平台业务增速比美国第二大纯电商公司eBay(EBAY.O)要快得多,eBay 1999-2018年的GMV复合年化增速仅有20%。

(来源:https://www.emarketer.com/)

说到平台业务的财务指标,风云君首先想到的是抽成率。

2018年,亚马逊确认的第三方卖家服务收入为427.45亿美元,除以第三方卖家GMV可以得到26.7%。

风云君的第一反应是,这个抽成比例也太高了吧。

在《eBay,昔日阿里手下败将,你在他乡还好吗?》中,风云君曾提到过,eBay 2017年的交易抽成率仅为8.4%。

阿里巴巴(BABA.N,09988.HK)2021财年(注:截至今年3月底的年度)的中国核心零售收入为4736.83亿元,中国零售市场GMV为74940亿元,抽成率为6.3%。

这么一对比,亚马逊的抽成比例好像确实是很高。但是阿里巴巴和eBay都没有给商家提供配送服务。

2018年,亚马逊的运输成本为277亿美元,占GMV的比例为10%。假设亚马逊物流对第三方卖家按成本价收费,那么不包含物流的平台业务抽成率是16.7%。再考虑到部分第三方卖家会使用其他物流公司的服务,实际抽成率会低于16.7%。

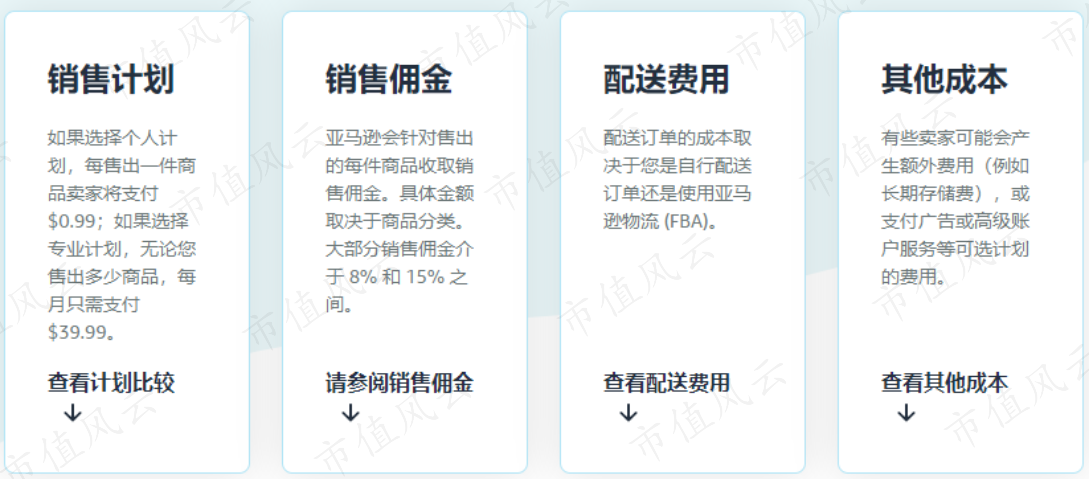

亚马逊向第三方卖家收取的其他费用还包括平台使用费(即销售计划)、销售佣金和其他成本。

(来源:官网)

平台使用费分为2档:

个人计划,每卖出一件商品收费0.99美元;

专业计划,收费每月39.99美元,包含了亚马逊给卖家提供的推广工具或者允许卖家销售受限商品的权限。

对于一个大卖家来说,40美元的月费其实算不上什么。

(来源:官网)

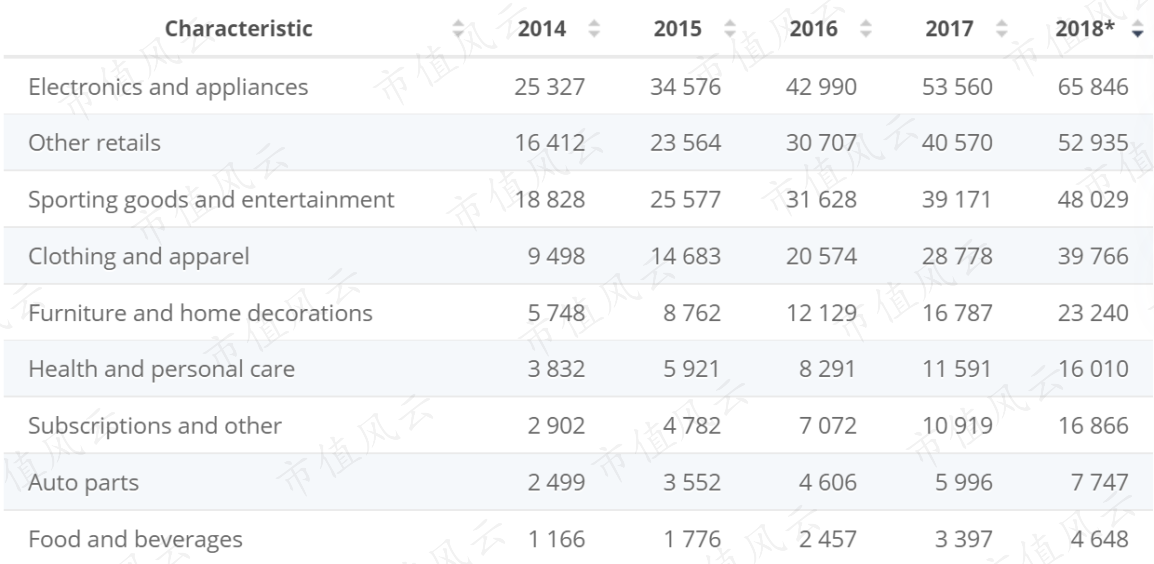

接下来是销售佣金,根据商品类型的不同,销售佣金率在8%-15%之间。2018年,亚马逊平台上销售额最高的类别分别是电子产品和电器、其他零售、体育和娱乐用品等等。

(单位:美元 百万,来源:Statista)

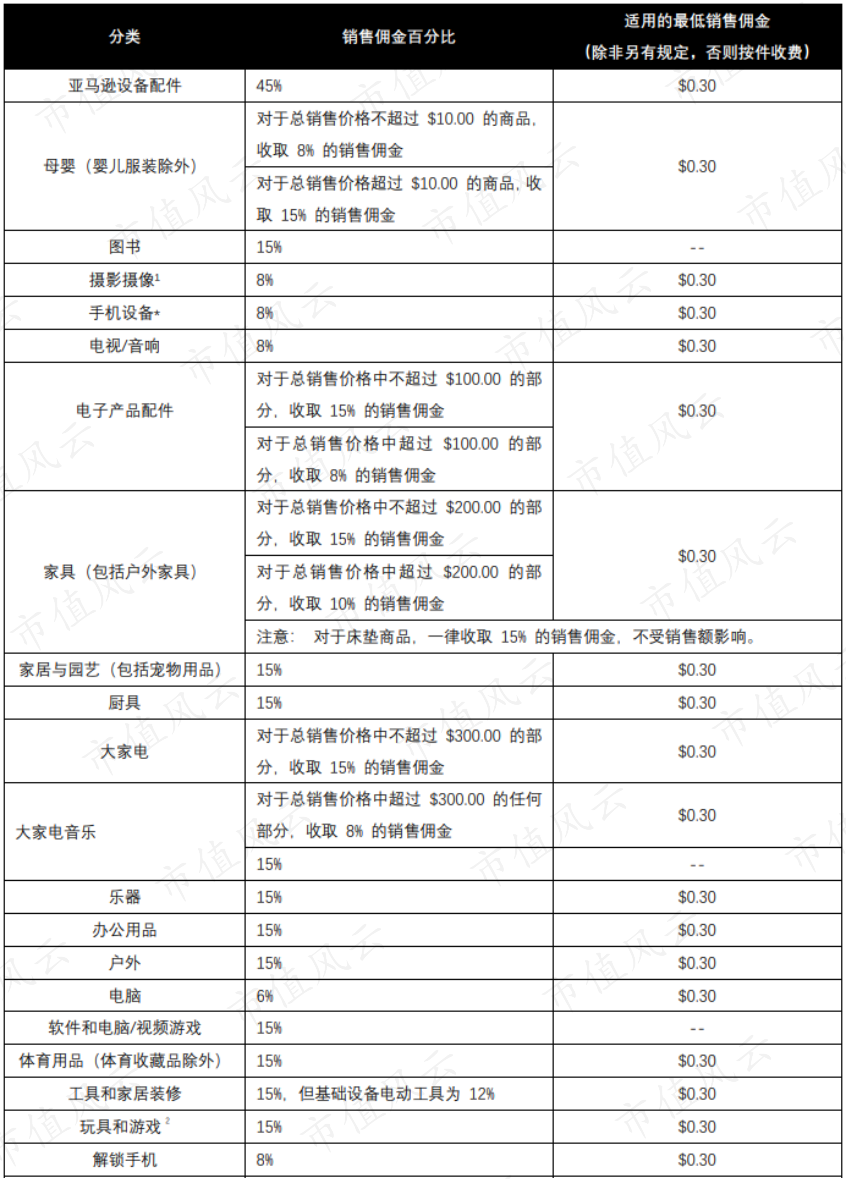

电子产品中的手机、摄影摄像的佣金率基本都是8%,电脑仅有6%,大家电佣金分为15%和8%两档,体育用品、户外、玩具和游戏则是15%,服装和配饰高达17%,亚马逊的老本行图书则是15%。

(亚马逊美国站销售佣金,来源:官网)

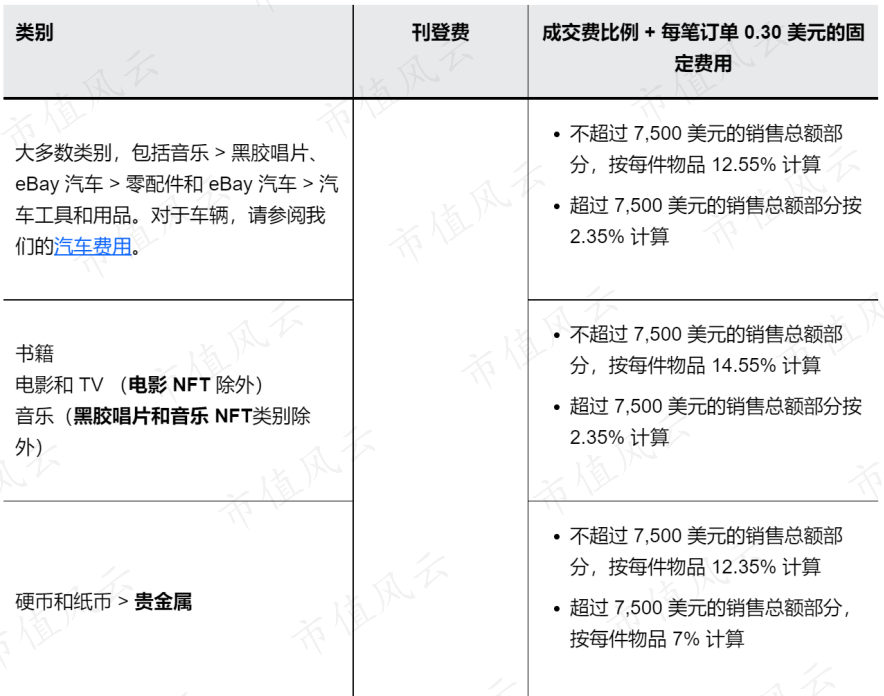

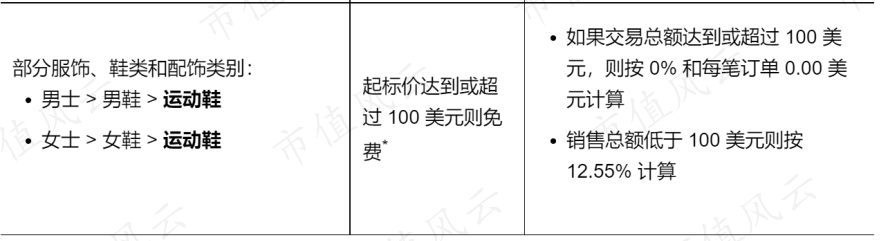

相比之下,eBay上大多数类别的佣金率是12.55%,卖书的佣金率为14.55%,售价低于100美元的服饰、鞋类和配饰佣金率也是12.55%。

这么一对比,亚马逊的佣金率也没有明显很高。

(来源:eBay官网)

其他成本包括收取卖家的长期仓储费、广告费用等。

亚马逊整体抽成率高的原因应该是为卖家提供了更全面的服务。

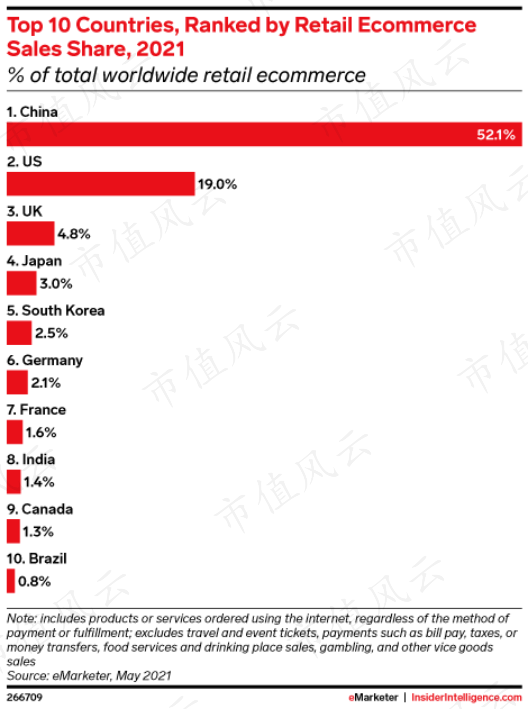

知名市场研究公司eMarketer预计,2021年全球前六大电商市场分别是中美英日韩德。其中,美英日德是亚马逊的核心市场,在这四个市场上亚马逊均排名第一,尤其是在美英德,领先第二名的幅度很大。

(来源:https://www.emarketer.com/)

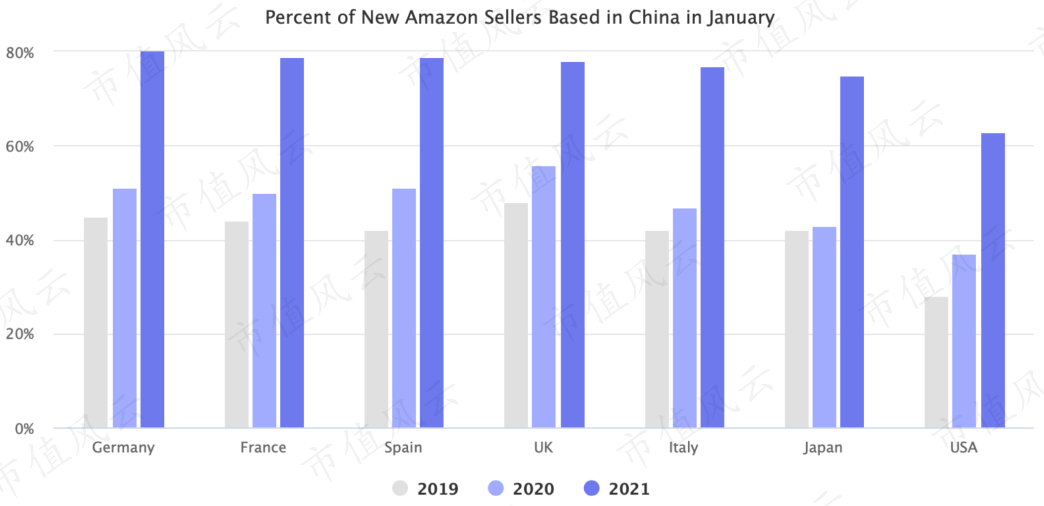

而这些市场的卖家有很多则来自中国。

2021年1月,亚马逊四大核心市场新增卖家中有75%来自中国,2019年1月和2020年1月的这一数字分别是41%、47%。

(来源:www.marketplacepulse.com)

亚马逊的一个高管曾经在2015年预测了这种趋势。

他在一封内部邮件中写道,“过去20年来为沃尔玛等公司制造产品的中国工厂现在意识到,他们已经可以自己建立品牌并直接向全世界销售,当中不再有中间商……而我们就是那个载体”。

可以说,亚马逊在其四大核心市场的长期经营,以及中国卖家涌入等因素,共同造就了平台业务的成功。

四、AWS和微软同属云计算第一阵营

前面风云君说了北美业务和AWS是亚马逊的两条大腿,下面我们就来看看AWS。

亚马逊是公共云计算的先驱,亚马逊云于2006年开始推出,当时还叫作网络服务(web services)。

这也是亚马逊对于行业基础设施发展趋势的一次准确把握。

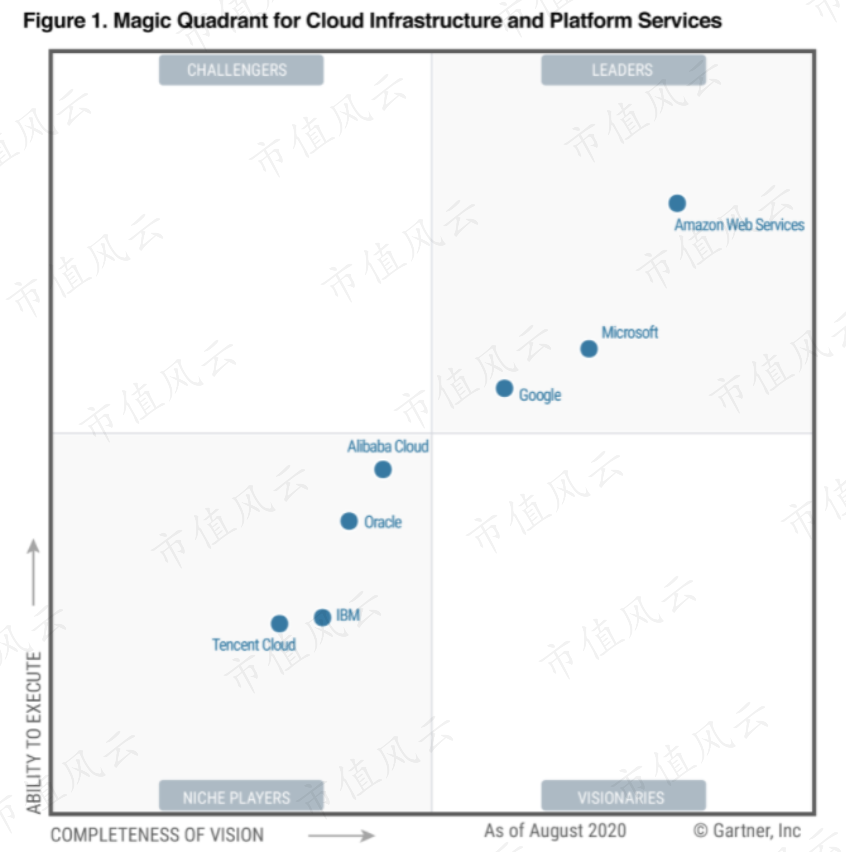

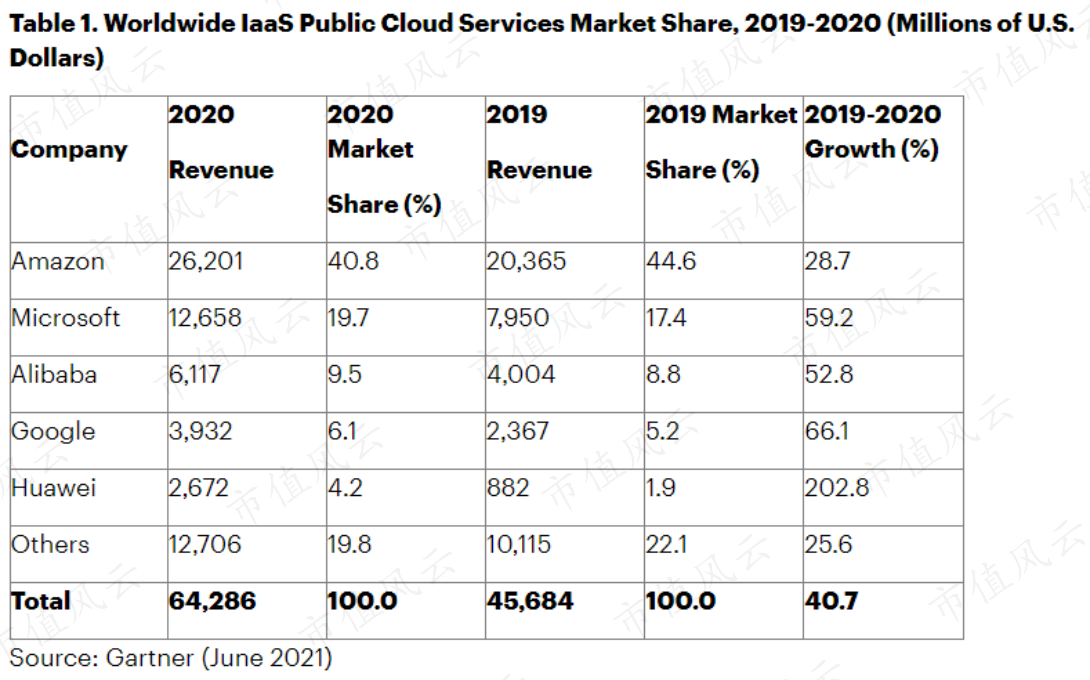

根据Gartner(IT.N)的云基础设施和平台服务魔力象限,AWS是该领域最具领导力和远见的公司,然后是微软Azure、谷歌云、阿里云。

(来源:Gartner)

云计算又可以细分为IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(软件即服务)。其中,IaaS对硬件基础的要求最高,需要的投入最大,IaaS也正好是亚马逊的强项。

(来源:官网)

2020年,亚马逊的IaaS收入达到262.01亿美元,全球市场份额达到40.8%,是第二名微软的2倍,阿里云排名第三,市场份额9.5%。

(收入的单位:美元 百万,来源:Gartner)

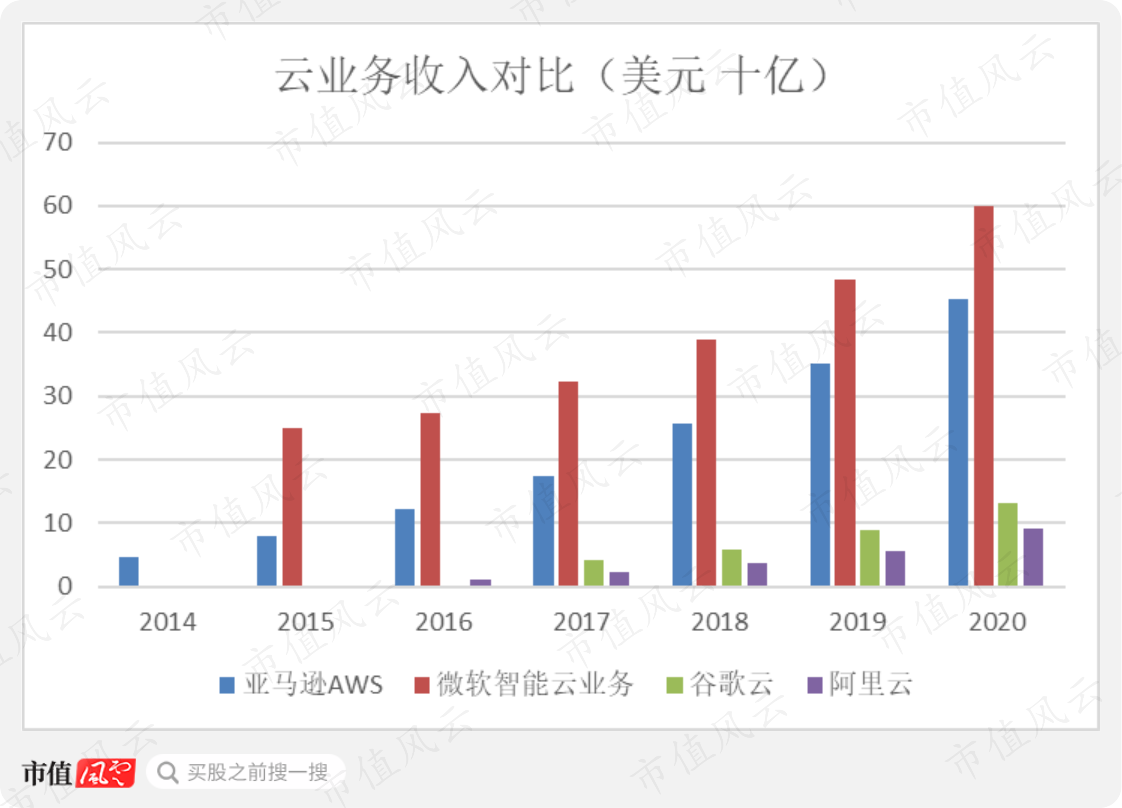

在整体营收规模的对比上,AWS要少于微软云,去年为453.70亿美元。最近一个完整的财年(注:截至今年6月底的年度),微软智能云收入为600.80亿美元,排名云计算公司第一。

2016-2021财年,微软智能云收入的CAGR为19.2%;2015-2020年,AWS收入的CAGR高达41.9%。AWS的增速更快。

微软云和AWS都属于云计算的第一梯队,与之差一个档次的是谷歌云和阿里云。2020年,谷歌云的收入为130.59亿美元;2021财年(注:截至今年3月底的年度),阿里云的收入为91.76亿美元。

云计算是一个非常烧钱而且需要积累的行业,其本质就是搭建服务器租给人用。

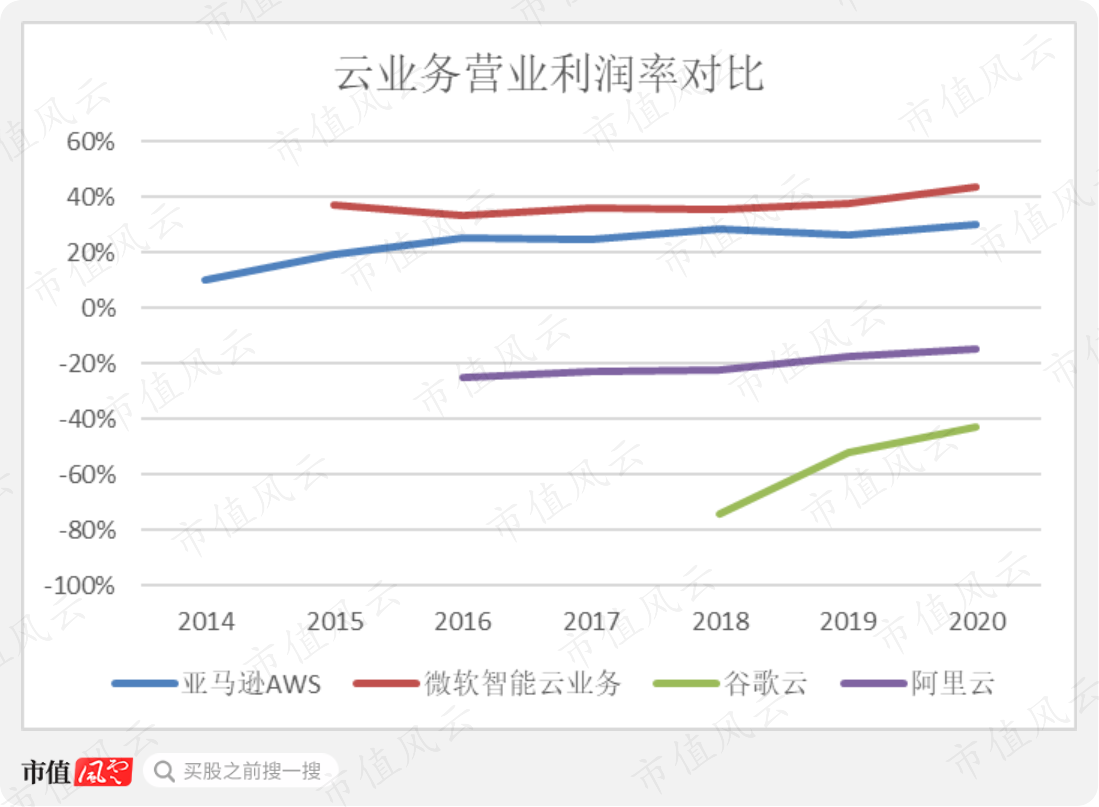

在规模小的时候,云计算几乎是无利可图的。

四大云计算公司中,目前仅有AWS和微软智能云业务实现了盈利。两者最近一个财年的营业利润率分别为29.8%、43.5%,微软稍胜一筹。

阿里云最近一个财年的营业利润率为-15.1%,比谷歌云更接近盈利。而且在2020年四季度,阿里云首次实现盈亏平衡,即经调整EBITDA利润率为0%(注:主要调整项为股权激励)。

云计算前期的资本开支要求公司有一个稳定造血的主业,微软、亚马逊、谷歌、阿里都符合这个标准。

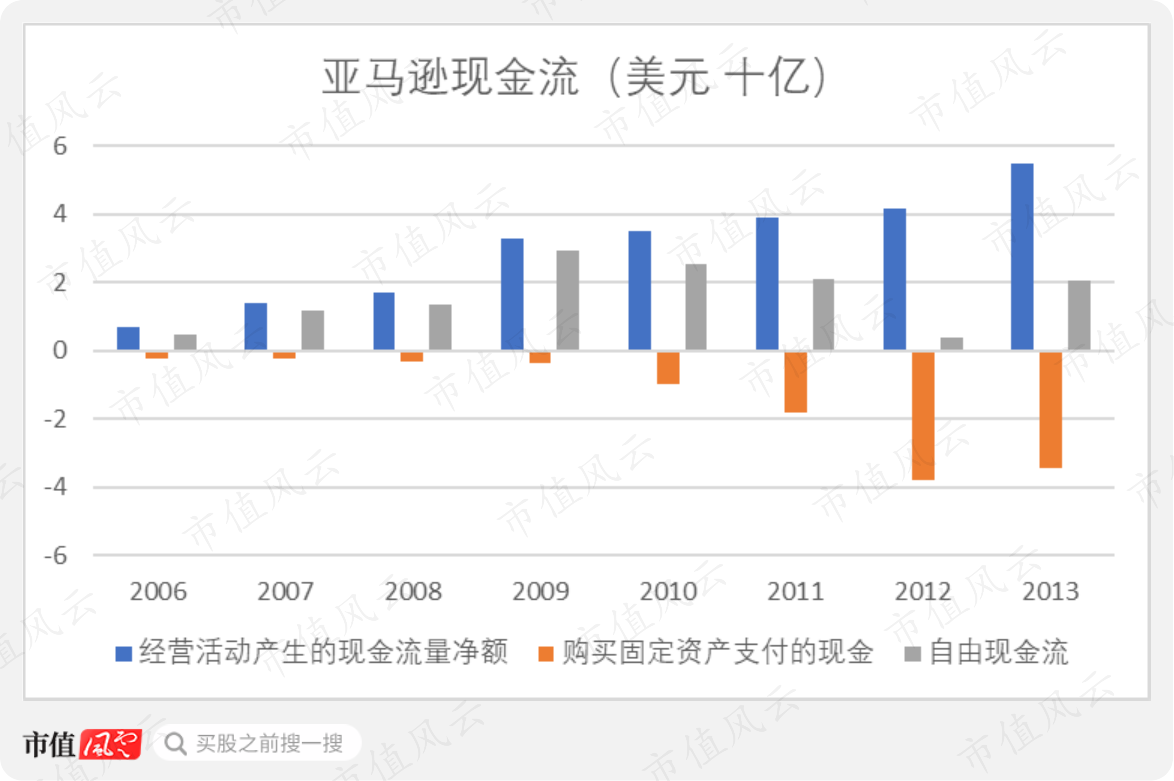

2015年,亚马逊开始把AWS的财务数据单独列出来,并回溯至2013年。最晚在2013年,AWS就已经实现盈利了,距离其推出不到8年。

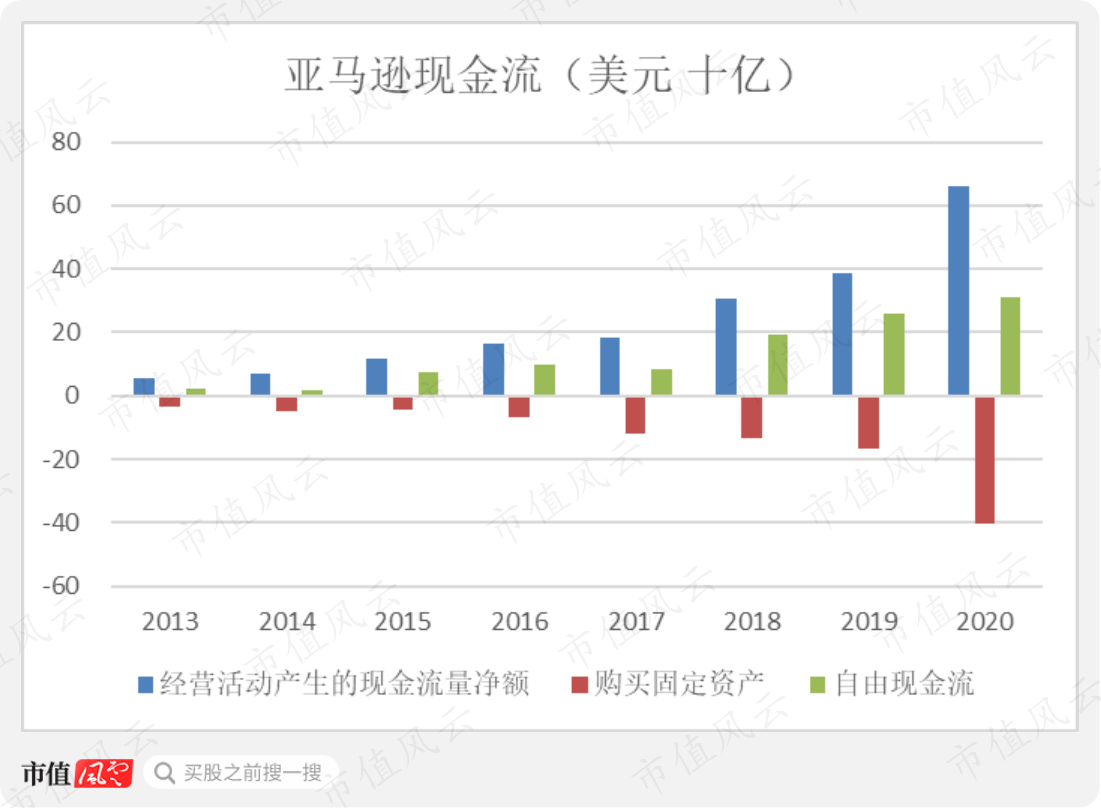

这8年期间,亚马逊累计资本开支达到111.6亿美元。这种大规模的资本开支在2009-2013年期间严重影响了公司的自由现金流。这一时期,公司的经营活动净现金流不断增加,自由现金流则是不断减少。

其中,2012年资本开支大幅增加还与亚马逊14亿美元购买多处办公大楼有关。

(亚马逊总部)

除了资本开支,云计算公司还需要积累客户。一般来说,大客户不会轻易变动自己的云计算厂商,这也导致对客户的争夺趋于白热化。

比如说美国国防部价值100亿美元的云计算合同JEDI。

2019年10月,美国五角大楼宣布微软赢得了该合同。随后,亚马逊提起诉讼。经过一年多的扯皮,美国国防部今年7月宣布取消JEDI合同,并宣布了一项包括微软和亚马逊在内的多厂商云计算合同,预计价值数十亿美元。

(来源:市值风云APP)

经过长期的投入,AWS目前已经成为亚马逊最赚钱的业务,2020年的收入是三大业务中最少的,但是却贡献了最多的营业利润,达到135.31亿美元,营业利润率达到29.8%。

截至今年3月底,AWS的在手订单金额为529亿美元,平均剩余合同期限略微超过3年。

这就是未来稳定的现金流啊。

(来源:2021年一季度财报电话会议)

反过来,AWS贡献的稳定现金流又让亚马逊在2019年开始的大规模物流升级当中显得游刃有余。2019、2020年,资本开支分别达到168.6亿、401.4亿美元,同时自由现金流仍然实现了增长,分别为258.2亿、310.2亿美元。

最近几年,亚马逊既不分红也没有回购股票,其股东回报主要还是靠股价上涨。

从公司进行物流升级的2019年二季度末至今,股价已经累计上涨了76%。截止7月30日收盘市值达到1.69万亿美元。

(来源:choice数据)

结尾

又到了做总结的时候。

风云君觉得也不能说亚马逊现在就是躺赢了。反垄断调查,拜登的全球最低税率,都可能对亚马逊造成影响。

面对亚马逊严苛的开店规则,选择独立站的跨境电商也越来越多了。而且还有Shopee(SE.N)这样的区域跨境电商平台,今后亚马逊四大核心市场的增长一定也是慢于印度、东南亚这样的新兴市场的。

但是从财务上看,营收中高速增长,国际业务营业利润率转正,运营能力优秀,自由现金流稳定增长,亚马逊仍然是一家令大多数人羡慕的优秀公司。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复