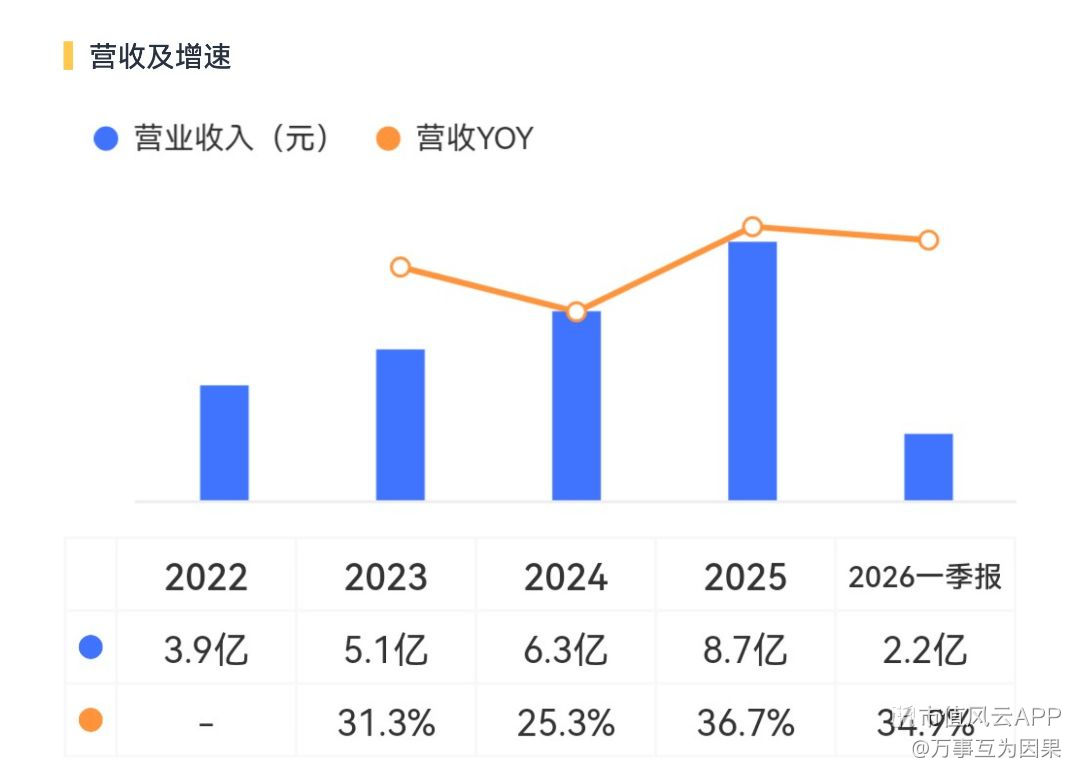

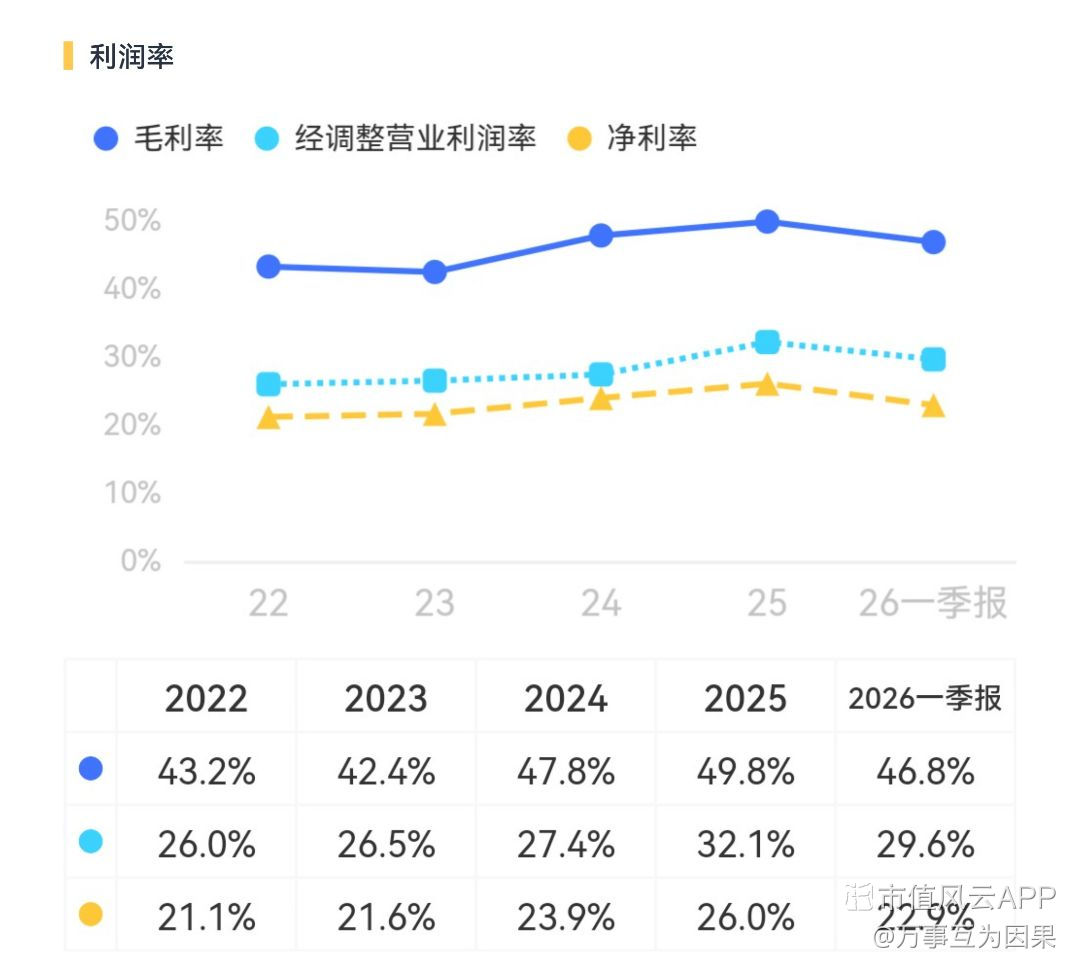

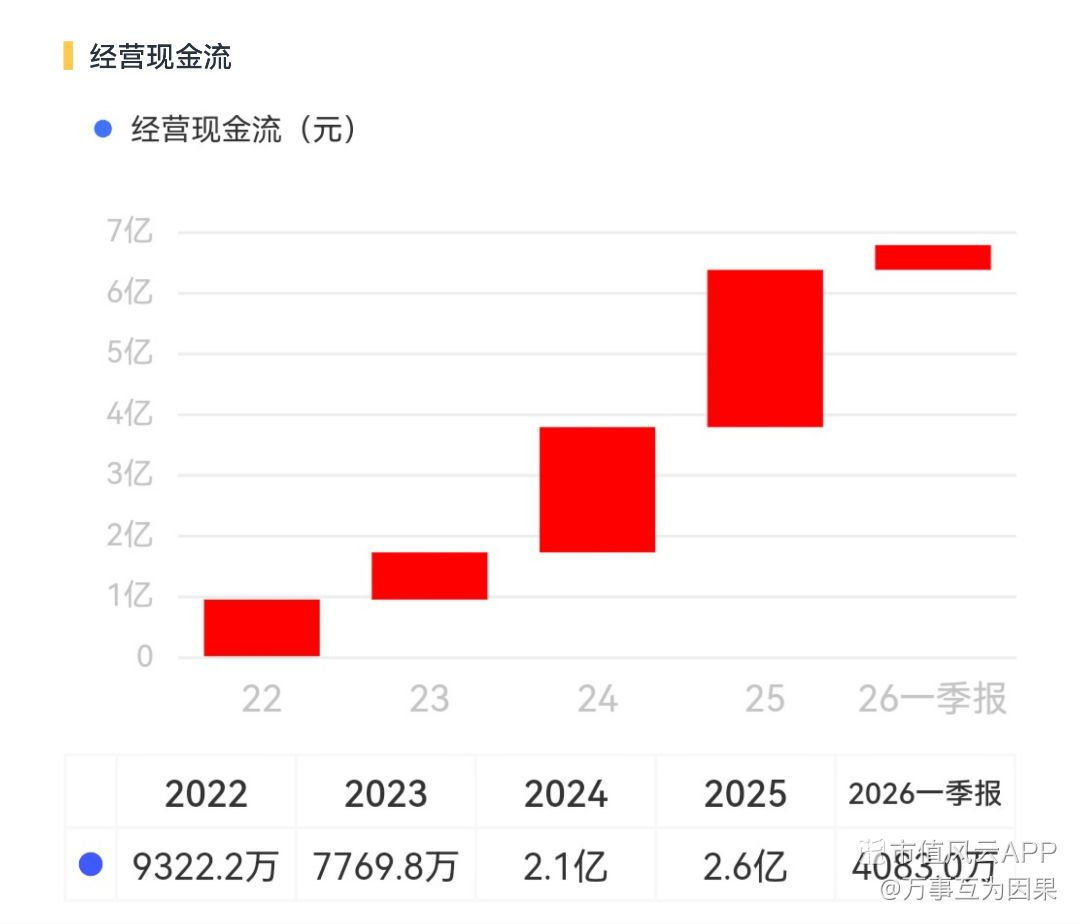

会员

会员 下载APP

下载APP

高壁垒的血制品行业

1、从供给端的角度。

血液行业最核心的特征就是高竞争壁垒、高政策壁垒。已经有20多年没有发新的牌照了,竞争格局相对清晰,潜在竞争者相对少,总共有7家上市公司。基本是以天坛、泰邦、上海莱士、华兰生物为行业龙头的格局,变动不会特别大,新的参与者要通过收购现有玩家控股权才能介入,包括海尔集团120亿控股上海莱士,陕煤集团控股派林生物,华润控股博雅生物,国药集团收购卫光生物等。

行业内非上市公司占比依然是很大的,就给了上市公司外并购留下了空间,就比如天坛生物的年报就说要贯彻并购方向,通过并购获取血浆资源技术和销售渠道。龙头效应会更加明显。

2、从需求端的角度。

行业规模一直在提升,临床需求持续增长,存在供应缺口。应用场景从急救向慢性病和免疫调节方面在发展。

特别是老龄化背景下,血浆产品的使用预期会增长

3、从标的的选择方向来看。

首先上市公司标的就不多,在这几个里面,有更强的扩展血浆站的能力和并购能力的企业,就能够更快地提升。

4、华兰生物和天坛生物这两个都是老牌的龙头,下跌都有好几年了,很充分的消化了白马股行情以来的估值泡沫,在下跌时去买入,总比追高时买入要更加从容一些,至于还会下跌多少不好说,需要观察,从技术面走势看还在延续下跌趋势。

$华兰生物(002007.SZ)$

高壁垒的血制品行业

1、从供给端的角度。

血液行业最核心的特征就是高竞争壁垒、高政策壁垒。已经有20多年没有发新的牌照了,竞争格局相对清晰,潜在竞争者相对少,总共有7家上市公司。基本是以天坛、泰邦、上海莱士、华兰生物为行业龙头的格局,变动不会特别大,新的参与者要通过收购现有玩家控股权才能介入,包括海尔集团120亿控股上海莱士,陕煤集团控股派林生物,华润控股博雅生物,国药集团收购卫光生物等。

行业内非上市公司占比依然是很大的,就给了上市公司外并购留下了空间,就比如天坛生物的年报就说要贯彻并购方向,通过并购获取血浆资源技术和销售渠道。龙头效应会更加明显。

2、从需求端的角度。

行业规模一直在提升,临床需求持续增长,存在供应缺口。应用场景从急救向慢性病和免疫调节方面在发展。

特别是老龄化背景下,血浆产品的使用预期会增长

3、从标的的选择方向来看。

首先上市公司标的就不多,在这几个里面,有更强的扩展血浆站的能力和并购能力的企业,就能够更快地提升。

4、华兰生物和天坛生物这两个都是老牌的龙头,下跌都有好几年了,很充分的消化了白马股行情以来的估值泡沫,在下跌时去买入,总比追高时买入要更加从容一些,至于还会下跌多少不好说,需要观察,从技术面走势看还在延续下跌趋势。

$华兰生物(002007.SZ)$

展开全文

上海莱士(002252.SZ)

评论2

评论2 点赞8

点赞8 收藏1

收藏1#半导体设备#

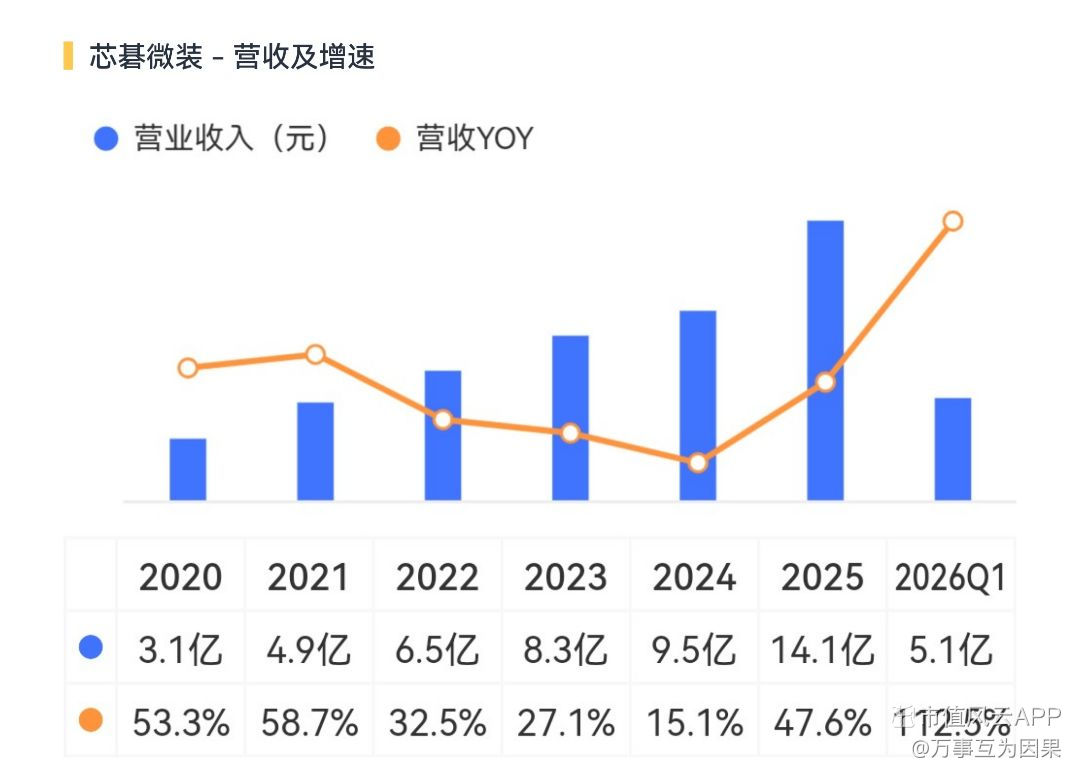

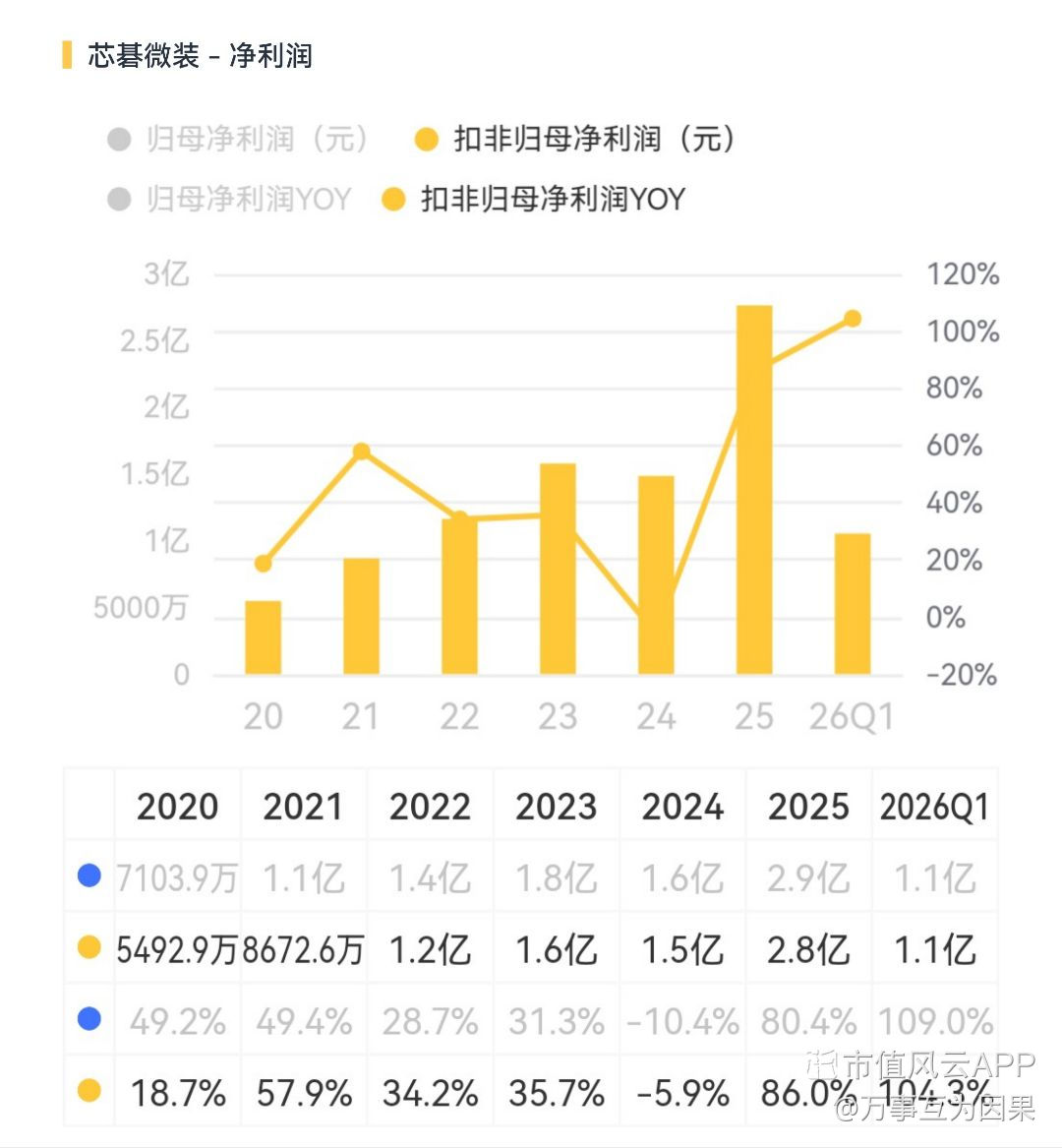

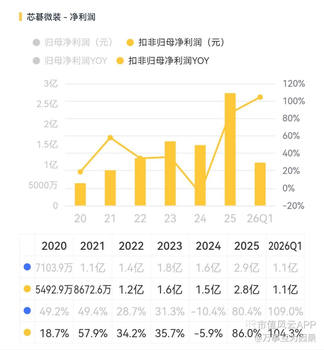

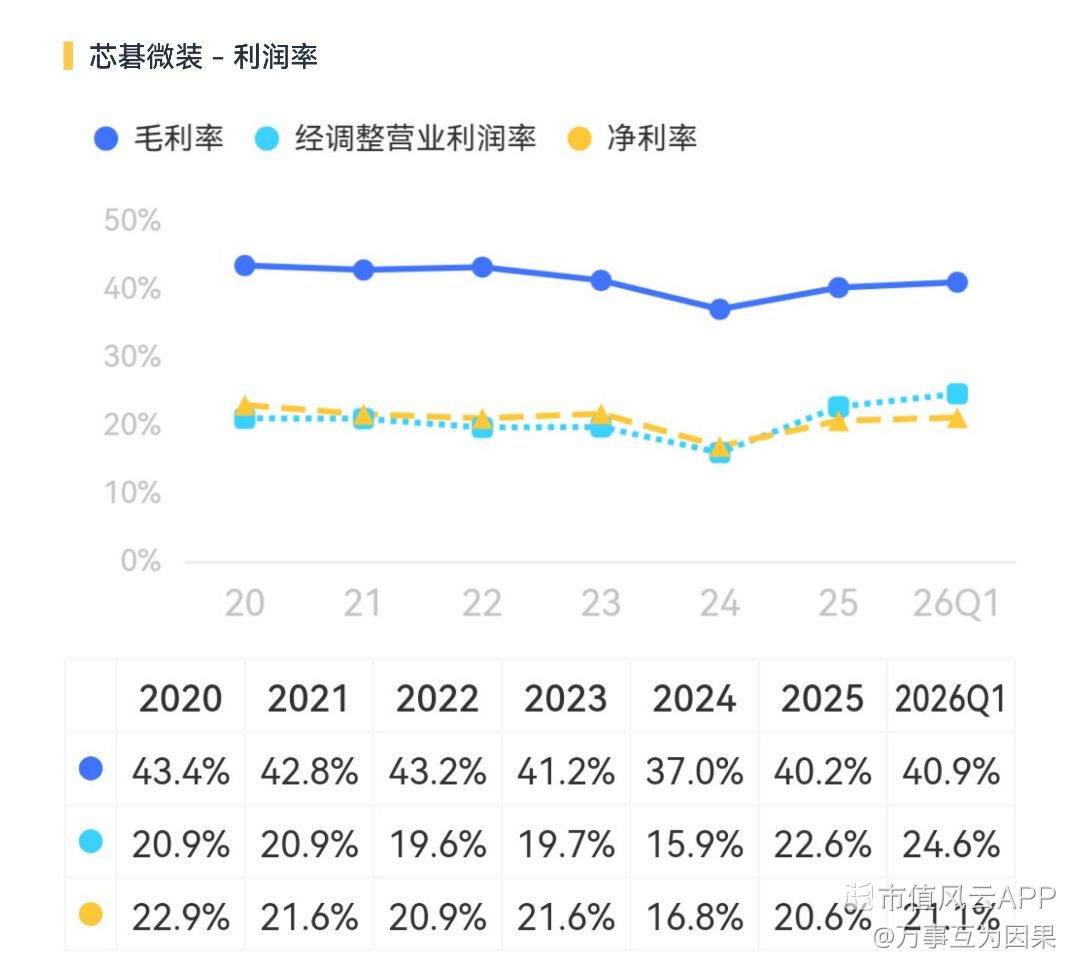

$芯碁微装(688630.SH)$

芯碁微装,主营PCB系列和泛半导体系列设备,产品覆盖PCB/IC载板/先进封装/掩膜板四大场景。芯碁的核心技术叫DMD激光直写,对比传统光刻直写省掉掩模费,还能实时感知晶圆翘曲动态纠偏,非常适合先进封装需求。

PCB系列:DI直接成像设备和自动化生产线,占营收接近8成,毛利率36%。PCB产线中曝光是关键工序,将电路图印到覆铜板上再做刻蚀,芯碁的DI设备是通过DMD技术激光打印上去,生产效率比国际主流同类高50%。目前芯碁DI设备全球市占率约18.8%,排名第一,覆盖全球PCB百强的7成,国内Top10 PCB厂全覆盖。

泛半导体设备:占营收约17%,毛利率55%。做的是微纳直写光刻,用激光/电子束直接雕刻,不用掩模版,与ASML那种掩膜投影光刻是不同技术路线,适合小批量/多品种/快速迭代的应用场景。全球直写光刻供应商钟芯碁排名第四,市占率接近10%,已进入长鑫/通富/华天/深南等。在国内只有上海微电子和它两家能做先进封装商业化,是国产替代的主战场。

HBM 堆叠要用到 TSV/RDL/Bumping,这几层传统用的是有掩模光刻路径,但掩模板贵、HBM 层数多要几十层掩模,芯碁的直写技术能省 30% 掩模费,还能纠晶圆翘曲,有希望在先进封装扩产周期里实现国产替代。2025年泛半导体板块收入同比增长112%,其中存储芯片封装及寨板占泛半导体31%,同比增长220%,是目前公司增长最快的板块。

2026年6月26号,公司H股挂牌,把下游核心客户胜宏/澜起/通富/阳光电源等绑成基石股东。

#半导体设备#

$芯碁微装(688630.SH)$

芯碁微装,主营PCB系列和泛半导体系列设备,产品覆盖PCB/IC载板/先进封装/掩膜板四大场景。芯碁的核心技术叫DMD激光直写,对比传统光刻直写省掉掩模费,还能实时感知晶圆翘曲动态纠偏,非常适合先进封装需求。

PCB系列:DI直接成像设备和自动化生产线,占营收接近8成,毛利率36%。PCB产线中曝光是关键工序,将电路图印到覆铜板上再做刻蚀,芯碁的DI设备是通过DMD技术激光打印上去,生产效率比国际主流同类高50%。目前芯碁DI设备全球市占率约18.8%,排名第一,覆盖全球PCB百强的7成,国内Top10 PCB厂全覆盖。

泛半导体设备:占营收约17%,毛利率55%。做的是微纳直写光刻,用激光/电子束直接雕刻,不用掩模版,与ASML那种掩膜投影光刻是不同技术路线,适合小批量/多品种/快速迭代的应用场景。全球直写光刻供应商钟芯碁排名第四,市占率接近10%,已进入长鑫/通富/华天/深南等。在国内只有上海微电子和它两家能做先进封装商业化,是国产替代的主战场。

HBM 堆叠要用到 TSV/RDL/Bumping,这几层传统用的是有掩模光刻路径,但掩模板贵、HBM 层数多要几十层掩模,芯碁的直写技术能省 30% 掩模费,还能纠晶圆翘曲,有希望在先进封装扩产周期里实现国产替代。2025年泛半导体板块收入同比增长112%,其中存储芯片封装及寨板占泛半导体31%,同比增长220%,是目前公司增长最快的板块。

2026年6月26号,公司H股挂牌,把下游核心客户胜宏/澜起/通富/阳光电源等绑成基石股东。

展开全文

芯碁微装(688630.SH)

评论1点赞4收藏#上游设备&零部件&材料&服务#

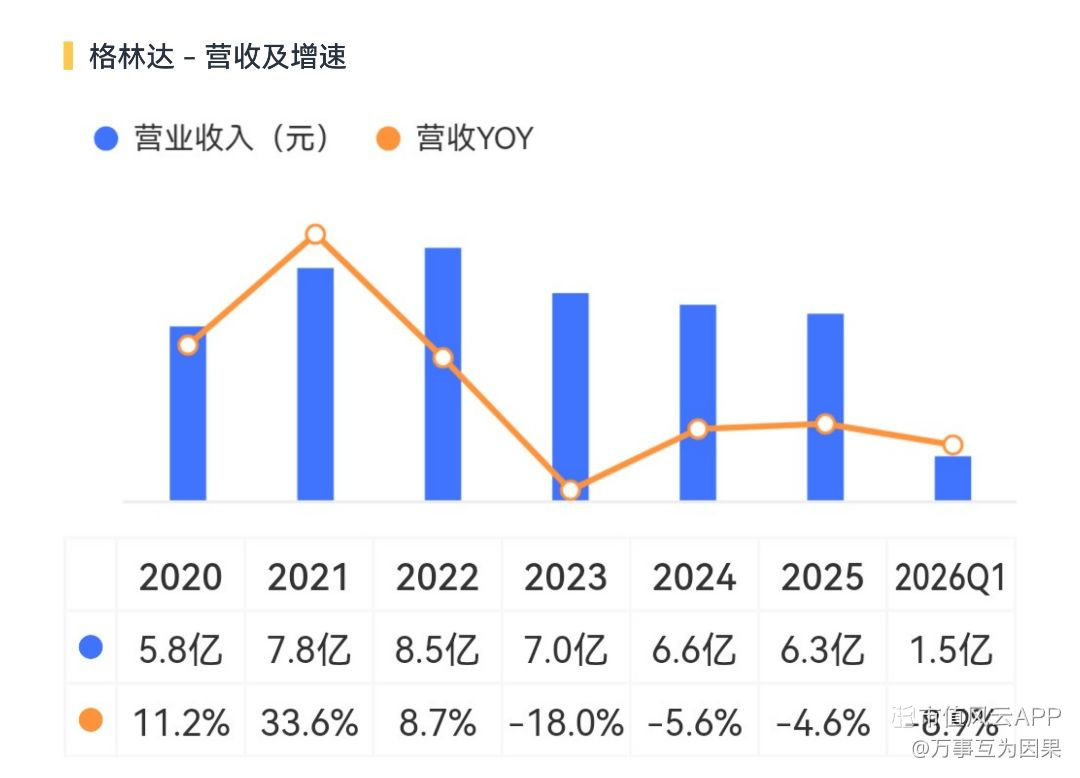

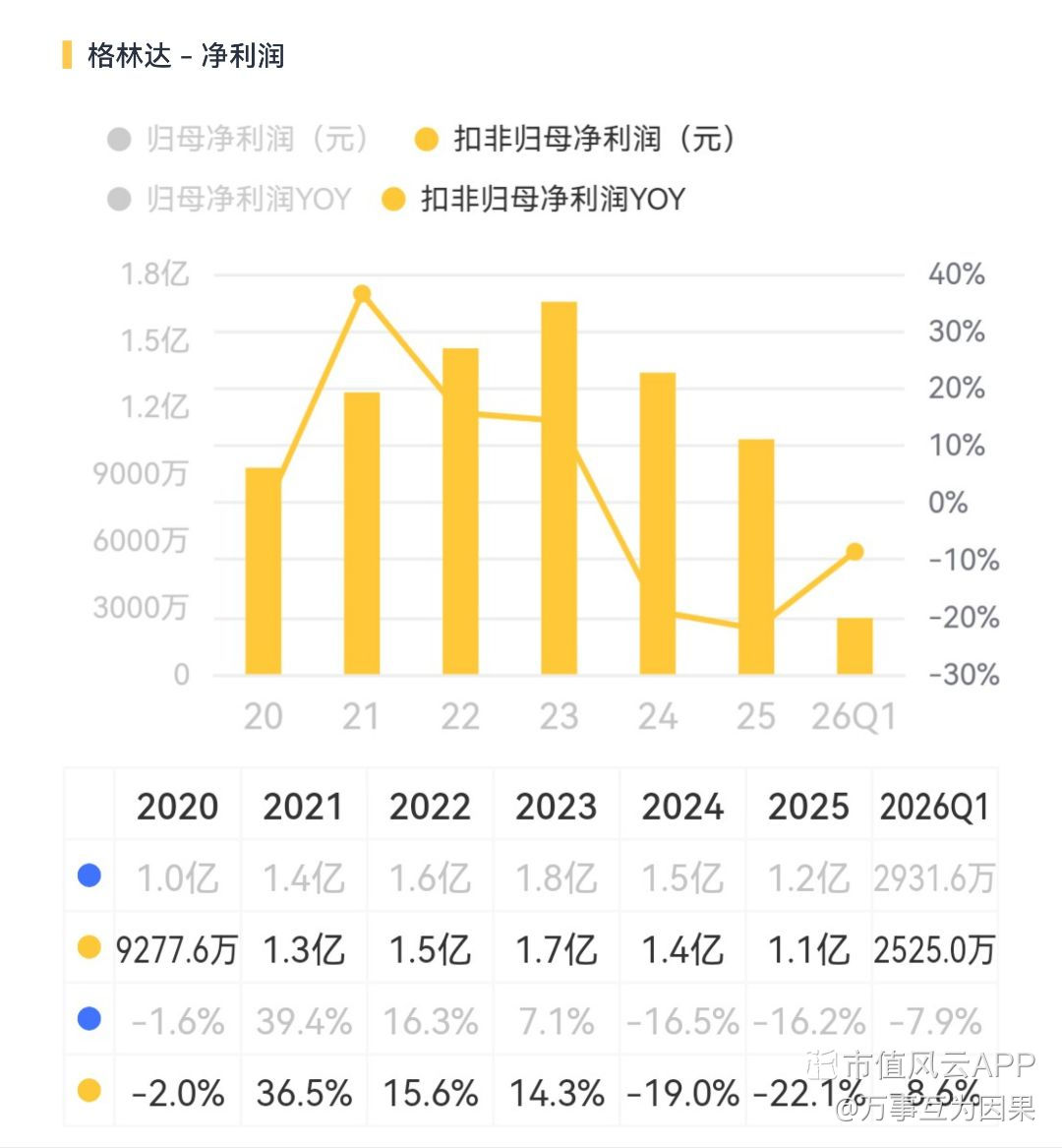

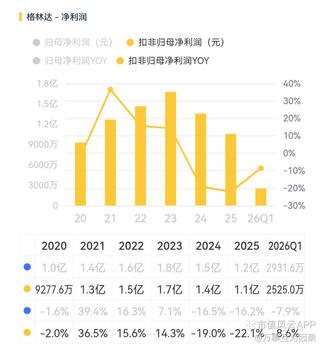

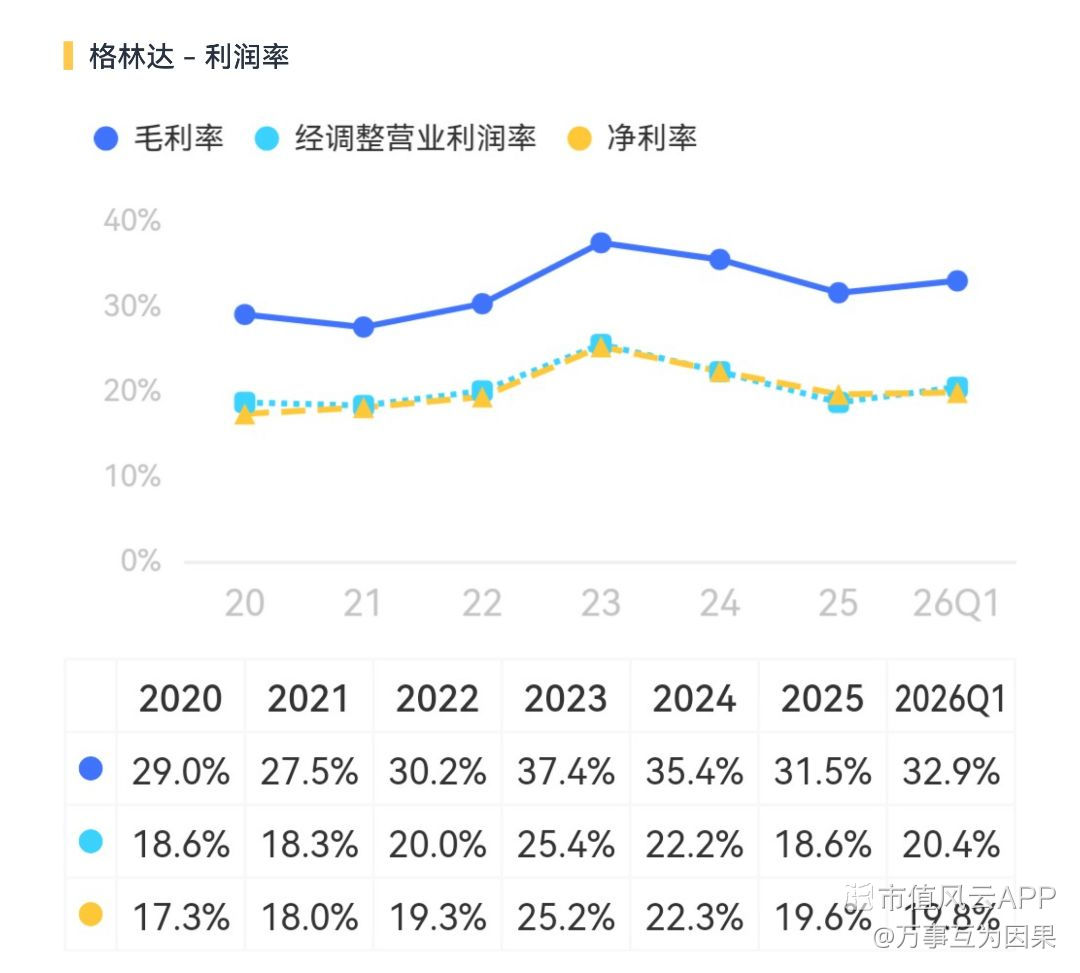

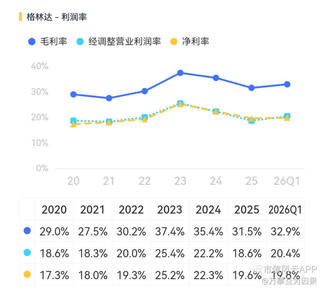

$格林达(603931.SH)$

格林达,主营TMAH(四甲基氢氧化铵)显影液,供应晶圆厂和面板厂,与德国默克/日本德山三足鼎立,三家全球市占率合计大约95%,其中格林达的市占率约30%。

TMAH(四甲基氢氧化铵显影液)是一种用于半导体/面板的显影液,半导体要求达到G5级,面板达到G3到G4级即可,半导体级比面板级贵2~3倍单价达到4~8万一吨。光刻胶曝光后,需要用到TMAH溶液把曝光区或未曝光区清洗,留下图形,每道光刻都要经过TMAH环节,一个12寸晶圆厂年消耗TMAH约为200~500吨,单场价值量约800~2000万/年。下游客户是中芯/京东方/华星/长鑫/长存/华虹等,在面板领域京东方拥有全球面板30%的份额,而格林达是京东方TMAH主供。去年面板方向占比90%,国内市占率达到62%,半导体板块及其他仅占9.3%。

公司另外还经营一些电子湿化学品,具体有电子级稀盐酸/双氧水/氨水/BOE,这些都是面板及客户顺带配套供应的边角料。

格林达是A股唯一正宗的TMAH国产替代标的,具备较高的辨识度。而TMAH是危险化学品,审批门槛比普通电子湿化学品高一个量级,国内新建一个TMAH产能,全部流程下来最少18~36个月。格林达现在的产能都是贴着京东方附近建的,TMAH运输半径小于300公里,想在现有产能同一地缘再辟一个新产能概率基本为零,存量的产能就是稀缺的资产,短期没有看见新来的竞争者。

#上游设备&零部件&材料&服务#

$格林达(603931.SH)$

格林达,主营TMAH(四甲基氢氧化铵)显影液,供应晶圆厂和面板厂,与德国默克/日本德山三足鼎立,三家全球市占率合计大约95%,其中格林达的市占率约30%。

TMAH(四甲基氢氧化铵显影液)是一种用于半导体/面板的显影液,半导体要求达到G5级,面板达到G3到G4级即可,半导体级比面板级贵2~3倍单价达到4~8万一吨。光刻胶曝光后,需要用到TMAH溶液把曝光区或未曝光区清洗,留下图形,每道光刻都要经过TMAH环节,一个12寸晶圆厂年消耗TMAH约为200~500吨,单场价值量约800~2000万/年。下游客户是中芯/京东方/华星/长鑫/长存/华虹等,在面板领域京东方拥有全球面板30%的份额,而格林达是京东方TMAH主供。去年面板方向占比90%,国内市占率达到62%,半导体板块及其他仅占9.3%。

公司另外还经营一些电子湿化学品,具体有电子级稀盐酸/双氧水/氨水/BOE,这些都是面板及客户顺带配套供应的边角料。

格林达是A股唯一正宗的TMAH国产替代标的,具备较高的辨识度。而TMAH是危险化学品,审批门槛比普通电子湿化学品高一个量级,国内新建一个TMAH产能,全部流程下来最少18~36个月。格林达现在的产能都是贴着京东方附近建的,TMAH运输半径小于300公里,想在现有产能同一地缘再辟一个新产能概率基本为零,存量的产能就是稀缺的资产,短期没有看见新来的竞争者。

展开全文

格林达(603931.SH)

评论5点赞3收藏1#上游设备&零部件&材料&服务#

$中巨芯-U(688549.SH)$

中巨芯,浙江国资委旗下巨化集团下属的巨化股份和国家大基金二期各自持有26.4%,双国资股东,但公司并无法律意义上的实际控制人。公司主营电子化学品,给晶圆厂配清洗液/刻蚀氟气/薄膜前驱体,客户是中芯/长鑫/长存/华虹/SK/台积电等,对存储侧的绑定更深入。

目前电子湿化学品是基本盘/占比约72%、电子特气占比约24%,前驱体占比不到4%。

电子湿化学品:主要用于晶圆清洗,具体包括G5氢氟酸/G5硫酸/G5硝酸/G5氨水/BOE(缓冲氧化物刻蚀液),其中G5级硝酸国内市占率60%排第一/氨水国内第二/BOE全球前五。同类型竞争对手兴福/江化微/晶瑞各有千秋,而这几家都在持续扩产,价格战的苗头从24年就开始了,最直接的反映就是公司24、25年毛利率的下降,25年的亏损直接原因就是价格战,随着26年一季度毛利率的回升,价格战极有可能达成平衡。

电子特气:生产5.5N六氟化钨应用于3D NAND/先进封装 CVD 钨沉积,目前能进成熟制程/存储,7nm以下进不去,纯度弱于中船/昊华,算是国产第二梯队。

前驱体:小批量进入长存中芯验证,本身前驱体的国产化率<5%,国内仅有雅克科技具备量产(收购韩国UP Chenical)。

中巨芯的经营是基于股东巨化集团氟原料一体化展开,从巨化集团内部采购氟系中间体成本比外购低15%以上,这是优于同业公司的地方。公司布局的电子化学品/特气/前驱体的平台组合是A股独有,参与清洗/刻蚀/沉积全流程,但三类产品单独拎出来每一项都称不上最拔尖,都还有继续提高的空间。

今年一季报扭亏,合同负债显著提升。

#上游设备&零部件&材料&服务#

$中巨芯-U(688549.SH)$

中巨芯,浙江国资委旗下巨化集团下属的巨化股份和国家大基金二期各自持有26.4%,双国资股东,但公司并无法律意义上的实际控制人。公司主营电子化学品,给晶圆厂配清洗液/刻蚀氟气/薄膜前驱体,客户是中芯/长鑫/长存/华虹/SK/台积电等,对存储侧的绑定更深入。

目前电子湿化学品是基本盘/占比约72%、电子特气占比约24%,前驱体占比不到4%。

电子湿化学品:主要用于晶圆清洗,具体包括G5氢氟酸/G5硫酸/G5硝酸/G5氨水/BOE(缓冲氧化物刻蚀液),其中G5级硝酸国内市占率60%排第一/氨水国内第二/BOE全球前五。同类型竞争对手兴福/江化微/晶瑞各有千秋,而这几家都在持续扩产,价格战的苗头从24年就开始了,最直接的反映就是公司24、25年毛利率的下降,25年的亏损直接原因就是价格战,随着26年一季度毛利率的回升,价格战极有可能达成平衡。

电子特气:生产5.5N六氟化钨应用于3D NAND/先进封装 CVD 钨沉积,目前能进成熟制程/存储,7nm以下进不去,纯度弱于中船/昊华,算是国产第二梯队。

前驱体:小批量进入长存中芯验证,本身前驱体的国产化率<5%,国内仅有雅克科技具备量产(收购韩国UP Chenical)。

中巨芯的经营是基于股东巨化集团氟原料一体化展开,从巨化集团内部采购氟系中间体成本比外购低15%以上,这是优于同业公司的地方。公司布局的电子化学品/特气/前驱体的平台组合是A股独有,参与清洗/刻蚀/沉积全流程,但三类产品单独拎出来每一项都称不上最拔尖,都还有继续提高的空间。

今年一季报扭亏,合同负债显著提升。

展开全文

中巨芯-U(688549.SH)

评论2点赞7收藏#上游设备&零部件&材料&服务#

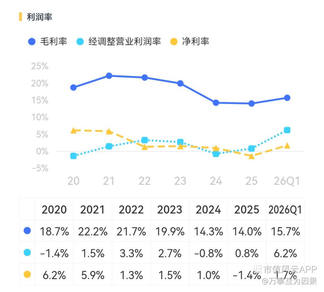

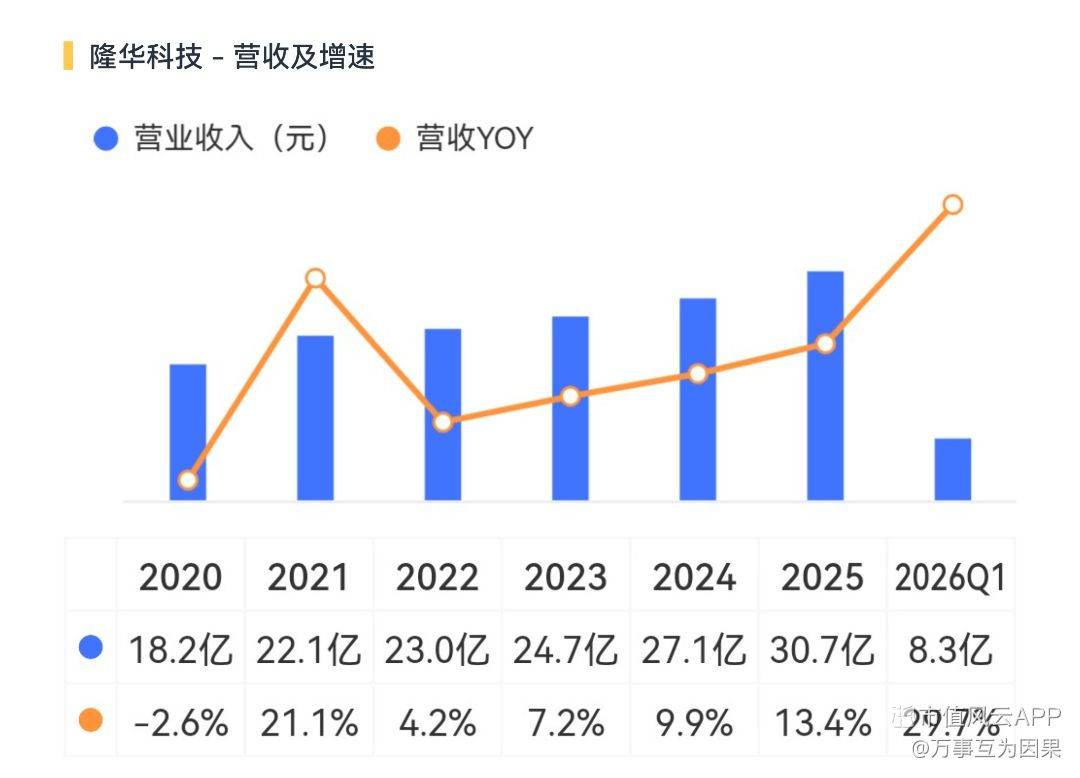

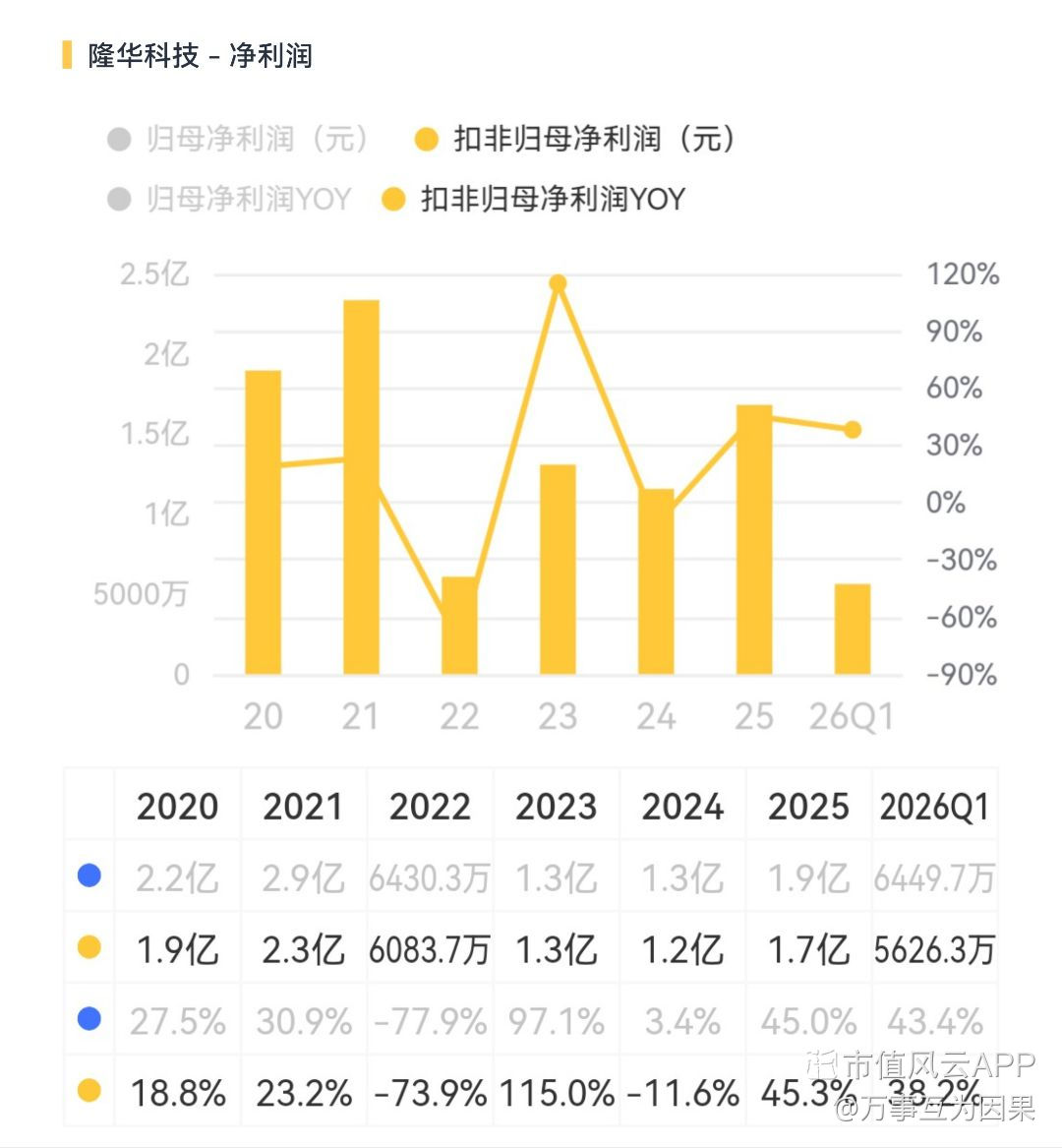

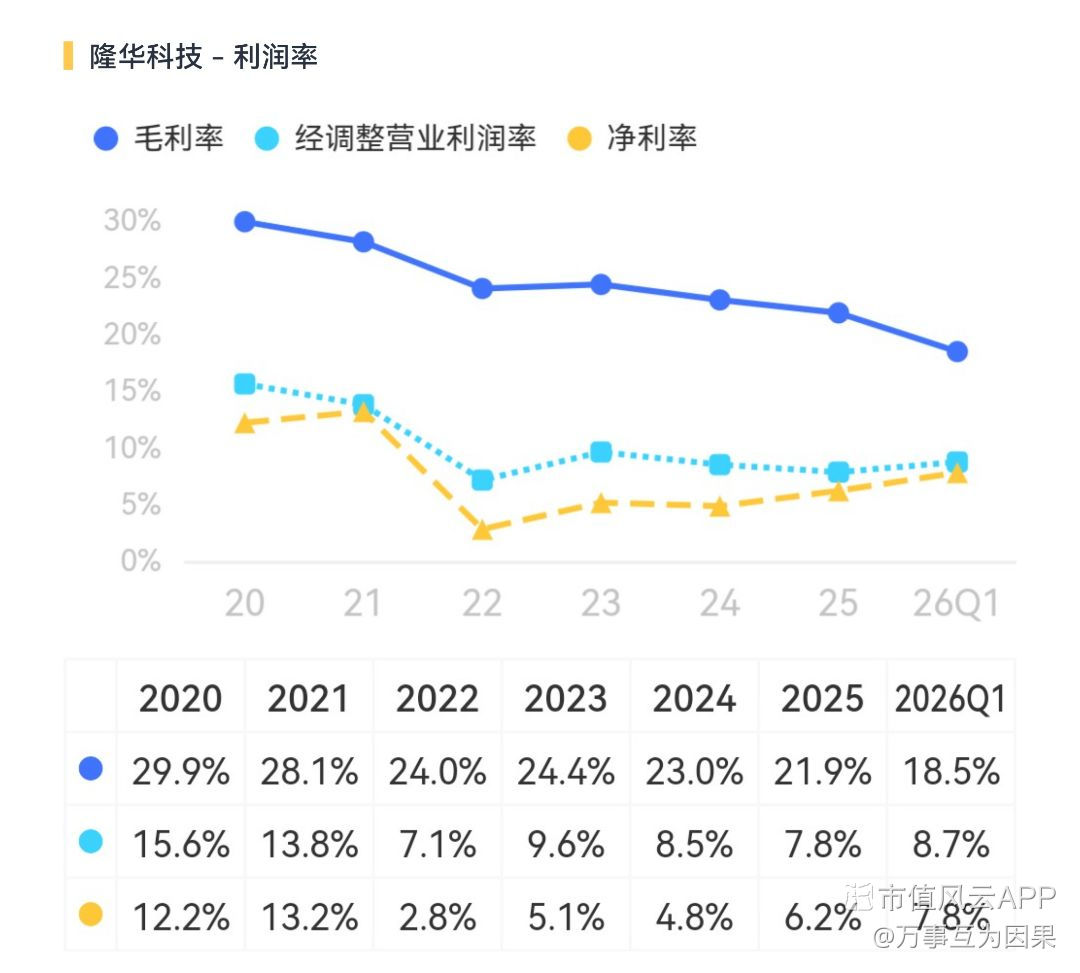

$隆华科技(300263.SZ)$

隆华科技,主营冷却设备/靶材/军工复材,具体产品是冷却塔/空冷器/靶材溅射盘/复材部件等,面向电力/石化/轨交/数据中心/面板/光伏/军工等行业大客。目前冷却设备是基本盘,占营收比重60%左右,靶材占25%左右,军工占15%左右。

公司冷却技术源头是80年代初洛阳制冷设备厂给一五七项做的冷却配套项目,技术底蕴深厚,其中五家现在还在隆华的冷却板块的客户名单中。传统冷却设备产品中的闭式冷却塔/蒸发冷却塔可用于冷却循环和散热,应用在在电力/石化/轨交中,增量应用是数据中心液冷的前端,产品已进入字节/阿里/腾讯的数据中心,年中阿里/字节/腾讯的IDC招标均有放量,对公司有催化,但产品形态不是AI液冷的核心圈。

靶材板块:2015年收购了本土ITO靶材公司洛阳晶联,这家公司在面板靶材领域国内第二,市占率约为20%,仅次于欧莱。晶联的靶材是铟基ITO和锌/镓基TCO体系,面向面板和光伏HJT两个方向,与半导体靶材的钨/钼/钽/铜/铝体系不是同一条赛道。

军工材料:2016年收购的湖南兆恒/宝鸡海威分别生产碳纤维复材和钛复材等军工材料,可用于无人机机身/导弹外壳、潜艇/舰体的消音屏蔽。

#上游设备&零部件&材料&服务#

$隆华科技(300263.SZ)$

隆华科技,主营冷却设备/靶材/军工复材,具体产品是冷却塔/空冷器/靶材溅射盘/复材部件等,面向电力/石化/轨交/数据中心/面板/光伏/军工等行业大客。目前冷却设备是基本盘,占营收比重60%左右,靶材占25%左右,军工占15%左右。

公司冷却技术源头是80年代初洛阳制冷设备厂给一五七项做的冷却配套项目,技术底蕴深厚,其中五家现在还在隆华的冷却板块的客户名单中。传统冷却设备产品中的闭式冷却塔/蒸发冷却塔可用于冷却循环和散热,应用在在电力/石化/轨交中,增量应用是数据中心液冷的前端,产品已进入字节/阿里/腾讯的数据中心,年中阿里/字节/腾讯的IDC招标均有放量,对公司有催化,但产品形态不是AI液冷的核心圈。

靶材板块:2015年收购了本土ITO靶材公司洛阳晶联,这家公司在面板靶材领域国内第二,市占率约为20%,仅次于欧莱。晶联的靶材是铟基ITO和锌/镓基TCO体系,面向面板和光伏HJT两个方向,与半导体靶材的钨/钼/钽/铜/铝体系不是同一条赛道。

军工材料:2016年收购的湖南兆恒/宝鸡海威分别生产碳纤维复材和钛复材等军工材料,可用于无人机机身/导弹外壳、潜艇/舰体的消音屏蔽。

展开全文

隆华科技(300263.SZ)

评论2点赞6收藏1#上游设备&零部件&材料&服务#

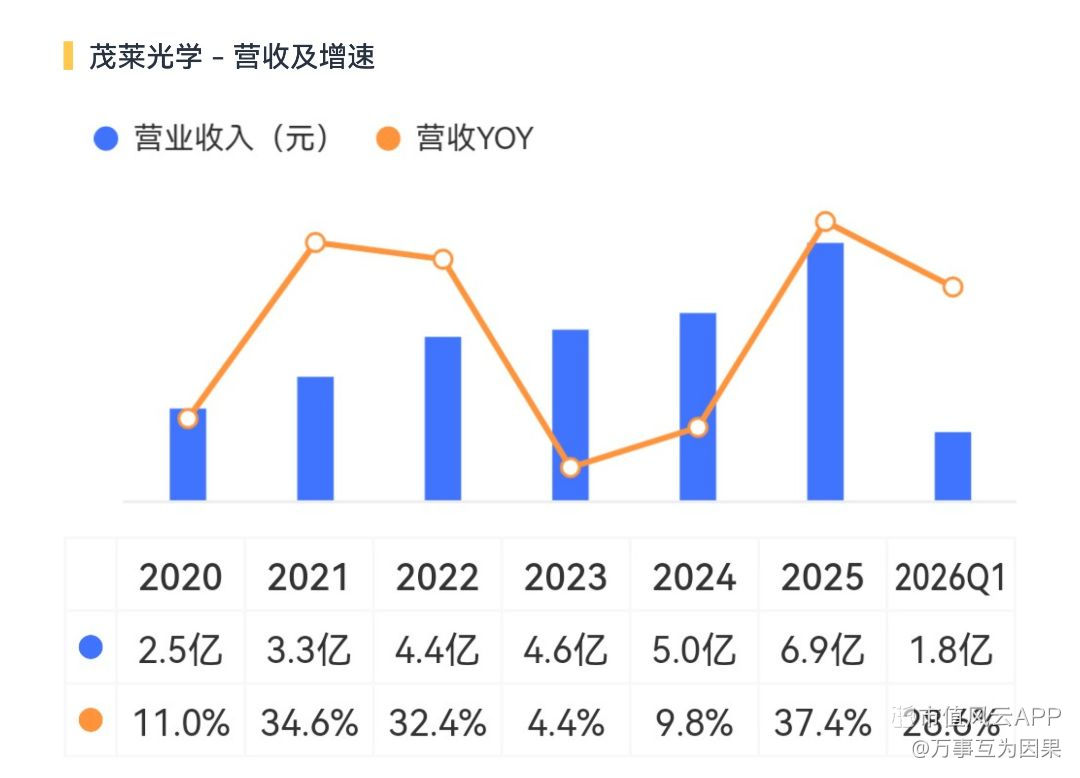

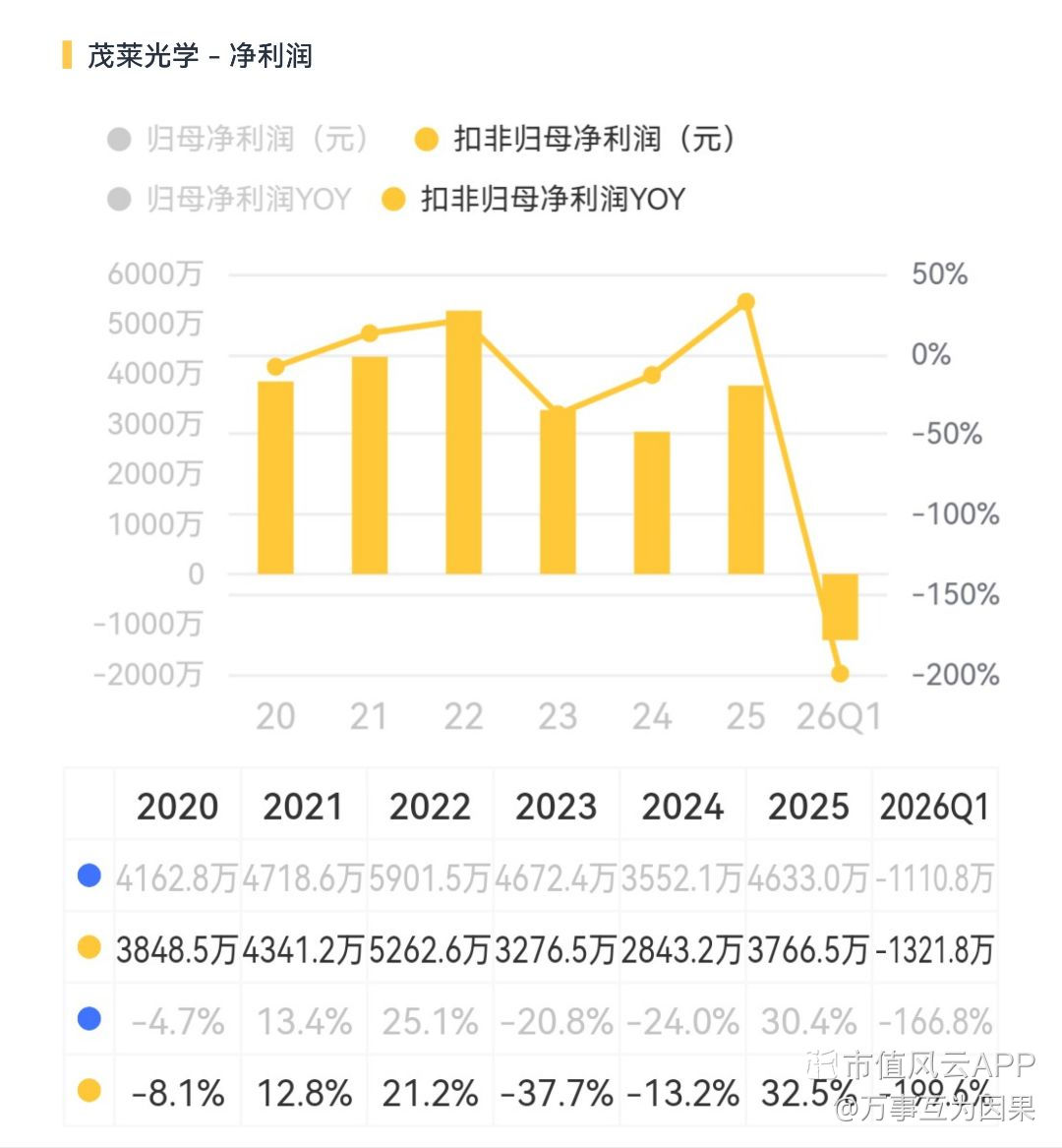

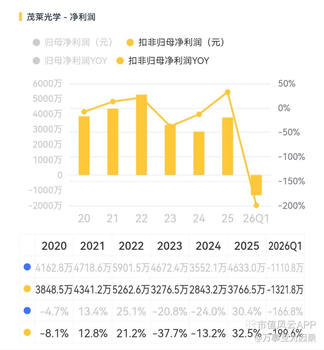

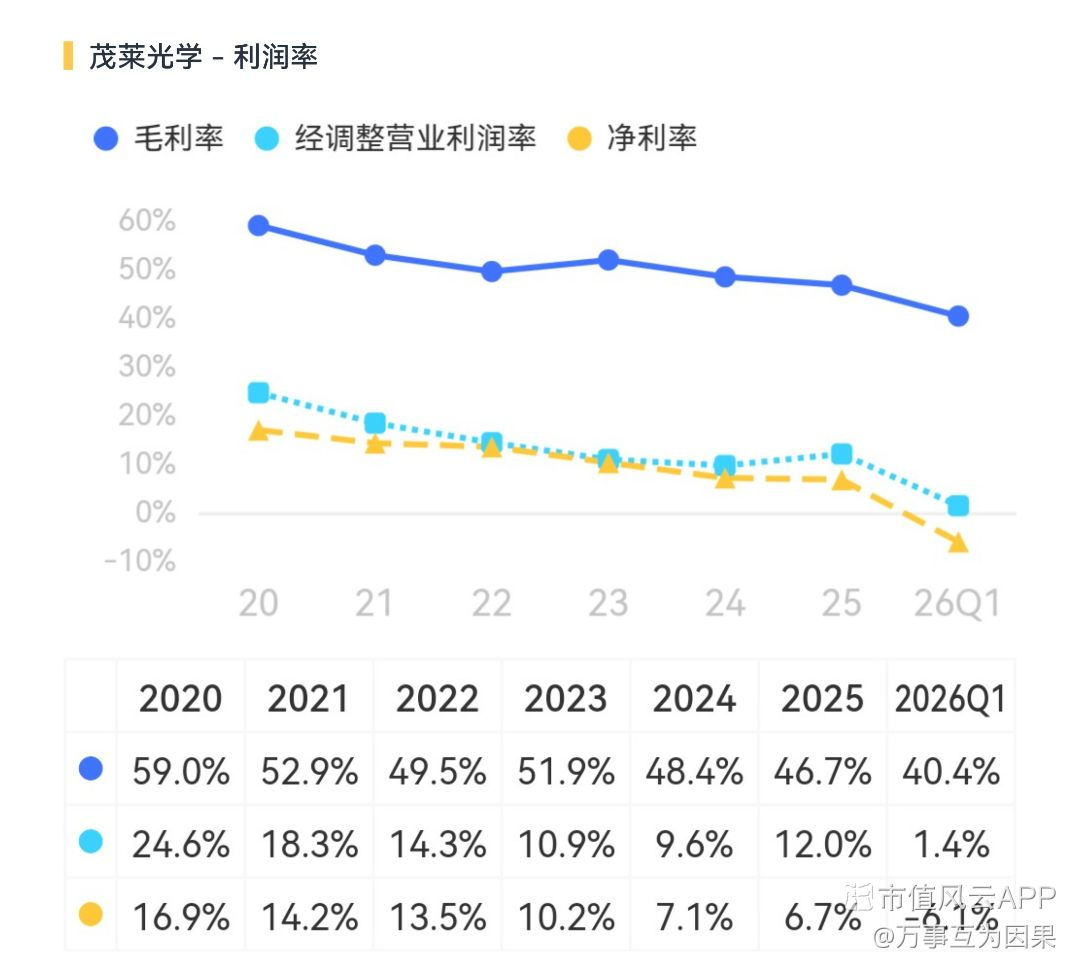

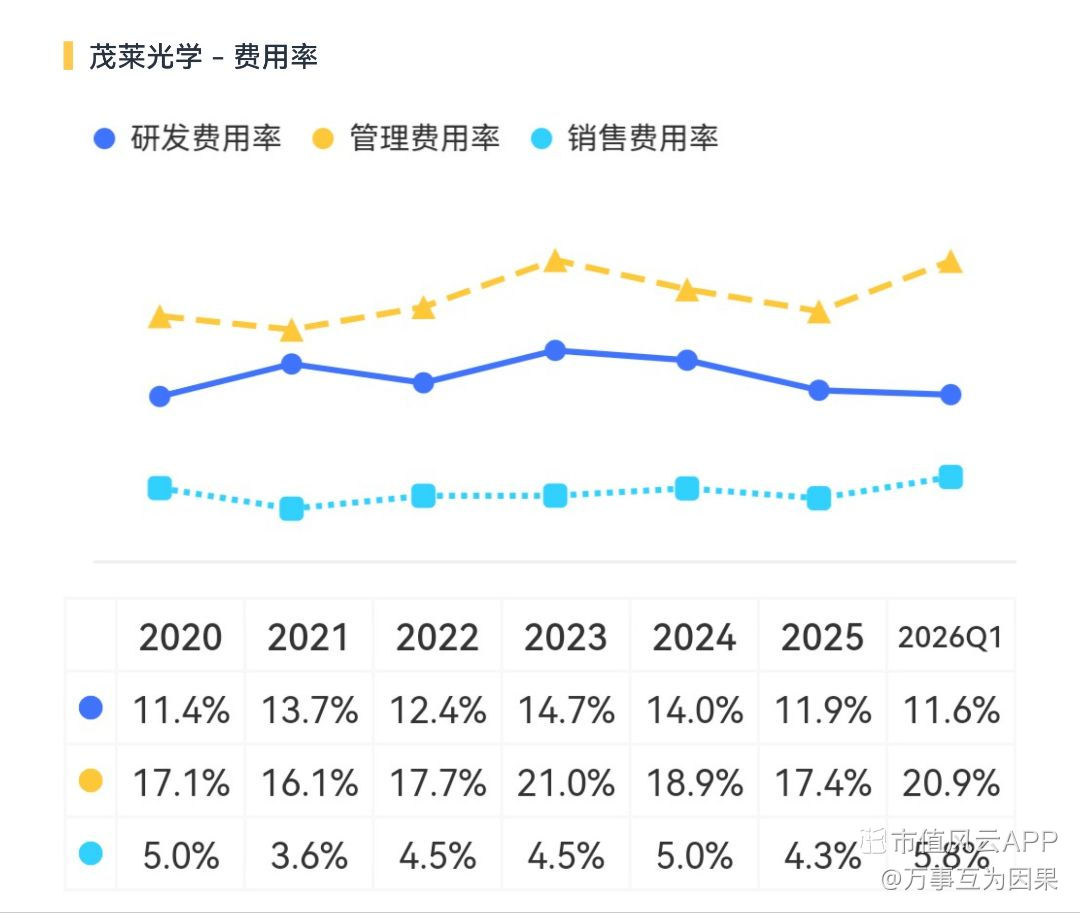

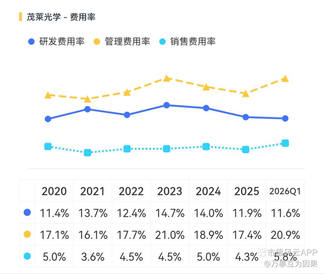

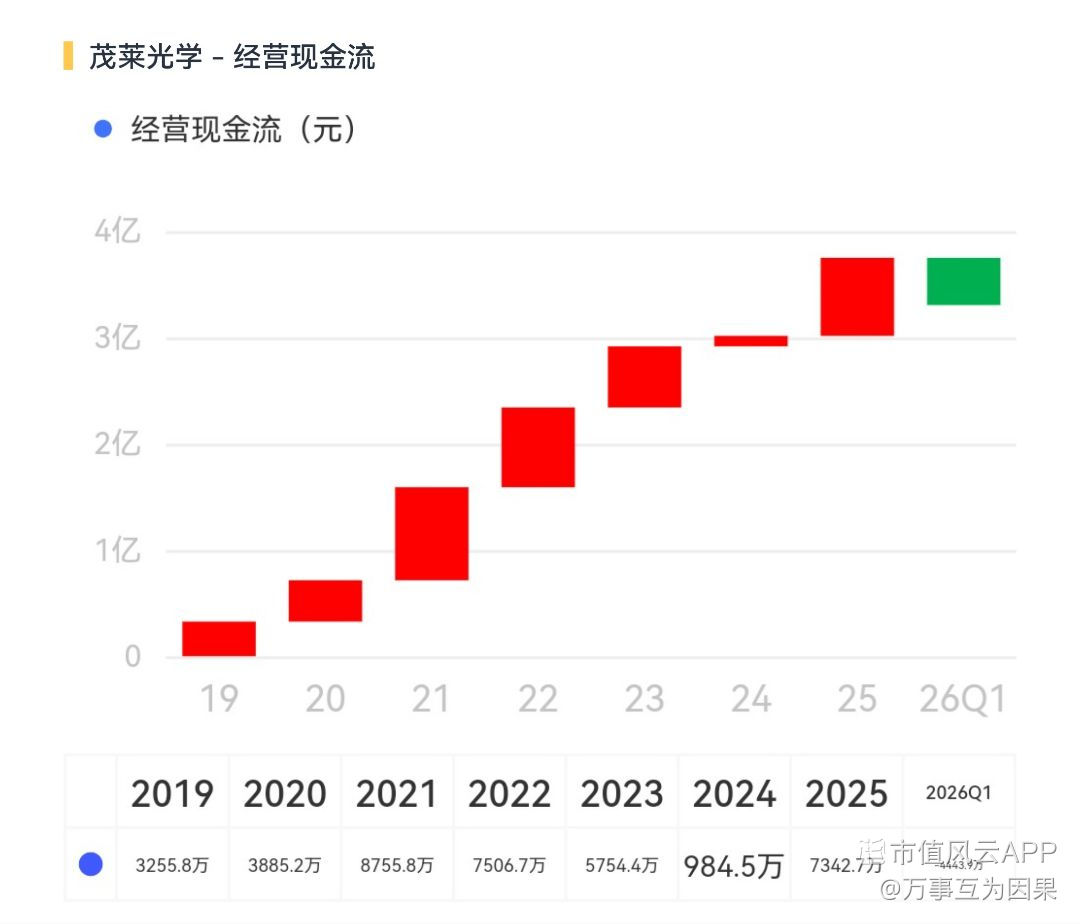

$茂莱光学(688502.SH)$

茂莱光学,主营精密光学综合解决方案,具体产品是精密光学器件/光学镜头和光学系统,向半导体-光刻机及检测设备、生命科学-基因测序/口腔扫描、无人驾驶-激光雷达镜头、AR/VR等高端领域提供定制化光学产品及解决方案,境外业务占比约56%。

光学板块按难度/单价/客户可以分为高端设备级/消费和车载/工业/安防和军工四档,茂莱只做高端设备级,与蔡司/尼康/奥林巴斯直接竞争。茂莱掌握高精度光学镀膜、超光滑抛光等技术,做纳米级别的精密光学产品,主要用于光刻机半导体检测设备,在半导体检测设备中用于晶圆缺陷检测的光学头要求技术难度极高,全球能做的就是蔡司/尼康/奥林巴斯/茂莱。客户极其集中但粘性极高,技术护城河深,全靠产品说话,几乎没有销售成本。

公司的客户分四个板块:

半导体检测客户为主,占比40%左右,主要是KLA/ASML/应用材料/Lambda/Camtek等,认证周期长进入门槛高。KLA在全球半导体检测设备市场市占率60%,单台KLA 3900系列光学件价值量8-15万人民币,KLA单个客户占公司营收约25-30%。茂莱还给ASML供光刻机照明系统/投影物镜的配件,价值量不大主要是客户认证含金量高。

AR/VR客户占比约30%,Meta Quest/Apple Vision Pro/Pico/索尼PSVR等,同样是高认证壁垒。Meta是茂莱ARVR第一大客户,估占ARVR块60-70%。

激光雷达客户,占比20%,禾赛/速腾/Luminar/图达通.

医疗/机器视觉/军工等其它类型客户,合计占比10%,包括蔡司医疗/基恩士/大疆等。

从茂莱产品的终端用途来看,分布在半导体检测/消费电子/激光雷达,业绩受到半导体设备capex周期影响更大,而且半导体检测设备运转起来后的复购率较低。从技术角度来说茂莱其实并非光学公司的天花板,福光/奥普并不会弱,它独特之处在于是中国光学厂里唯一被海外半导体设备双寡KLA和ASML认证过的,算是A股独苗。

#上游设备&零部件&材料&服务#

$茂莱光学(688502.SH)$

茂莱光学,主营精密光学综合解决方案,具体产品是精密光学器件/光学镜头和光学系统,向半导体-光刻机及检测设备、生命科学-基因测序/口腔扫描、无人驾驶-激光雷达镜头、AR/VR等高端领域提供定制化光学产品及解决方案,境外业务占比约56%。

光学板块按难度/单价/客户可以分为高端设备级/消费和车载/工业/安防和军工四档,茂莱只做高端设备级,与蔡司/尼康/奥林巴斯直接竞争。茂莱掌握高精度光学镀膜、超光滑抛光等技术,做纳米级别的精密光学产品,主要用于光刻机半导体检测设备,在半导体检测设备中用于晶圆缺陷检测的光学头要求技术难度极高,全球能做的就是蔡司/尼康/奥林巴斯/茂莱。客户极其集中但粘性极高,技术护城河深,全靠产品说话,几乎没有销售成本。

公司的客户分四个板块:

半导体检测客户为主,占比40%左右,主要是KLA/ASML/应用材料/Lambda/Camtek等,认证周期长进入门槛高。KLA在全球半导体检测设备市场市占率60%,单台KLA 3900系列光学件价值量8-15万人民币,KLA单个客户占公司营收约25-30%。茂莱还给ASML供光刻机照明系统/投影物镜的配件,价值量不大主要是客户认证含金量高。

AR/VR客户占比约30%,Meta Quest/Apple Vision Pro/Pico/索尼PSVR等,同样是高认证壁垒。Meta是茂莱ARVR第一大客户,估占ARVR块60-70%。

激光雷达客户,占比20%,禾赛/速腾/Luminar/图达通.

医疗/机器视觉/军工等其它类型客户,合计占比10%,包括蔡司医疗/基恩士/大疆等。

从茂莱产品的终端用途来看,分布在半导体检测/消费电子/激光雷达,业绩受到半导体设备capex周期影响更大,而且半导体检测设备运转起来后的复购率较低。从技术角度来说茂莱其实并非光学公司的天花板,福光/奥普并不会弱,它独特之处在于是中国光学厂里唯一被海外半导体设备双寡KLA和ASML认证过的,算是A股独苗。

展开全文

茂莱光学(688502.SH)

评论2点赞3收藏1#上游设备&零部件&材料&服务#

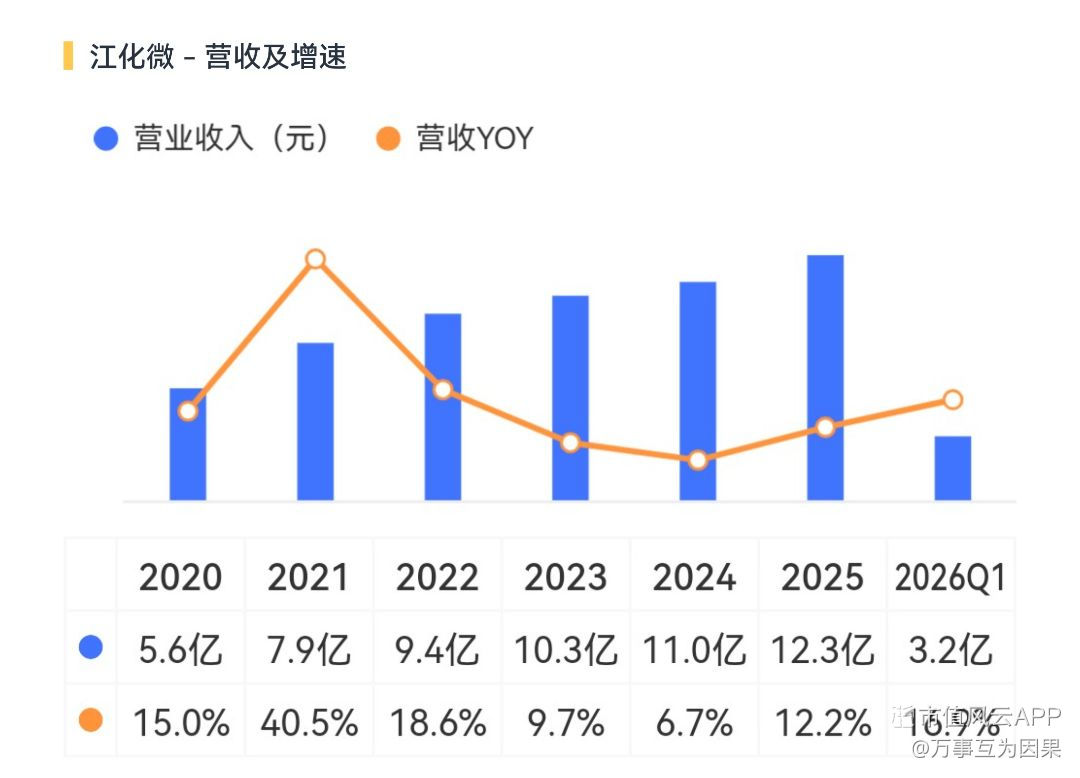

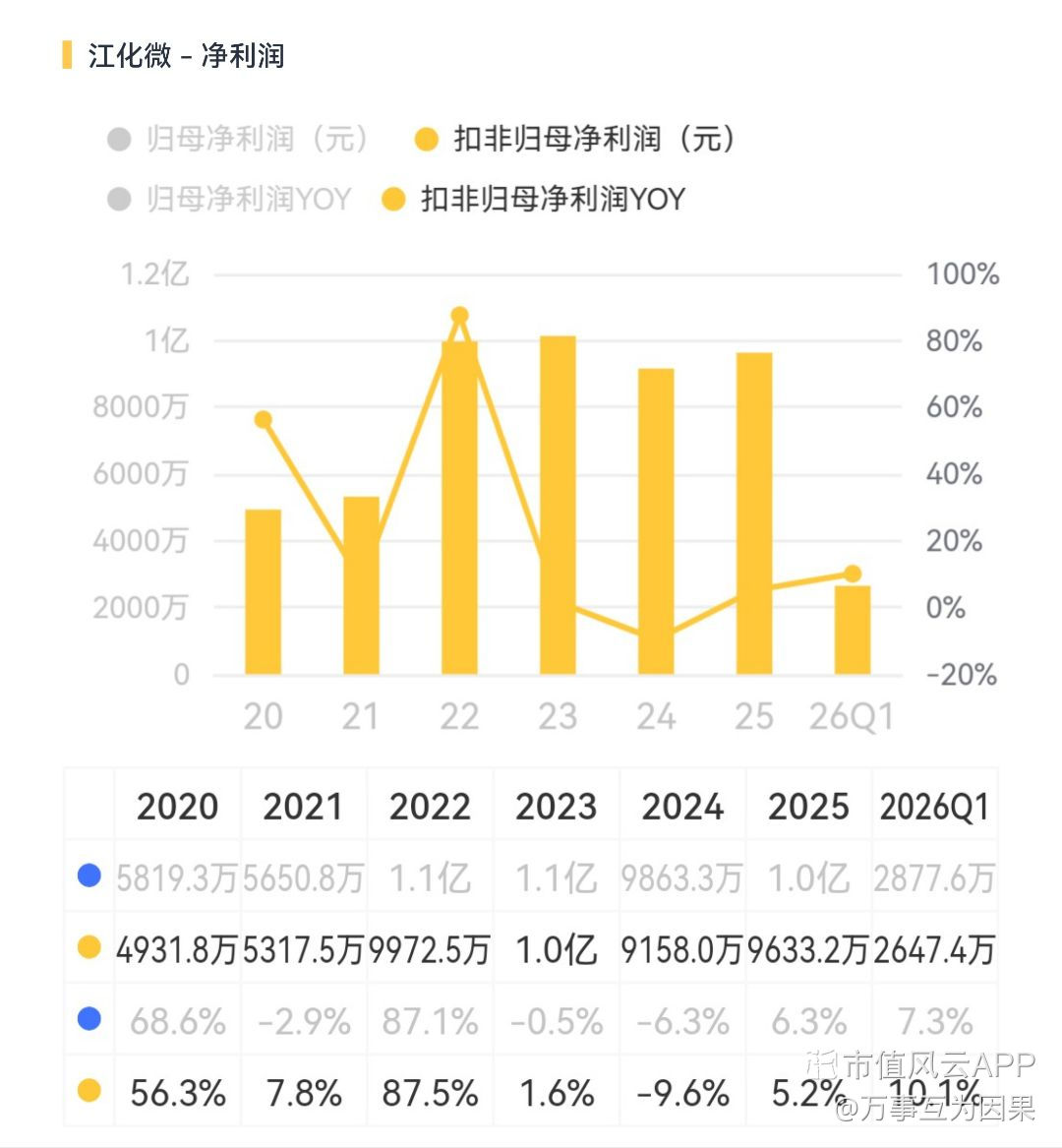

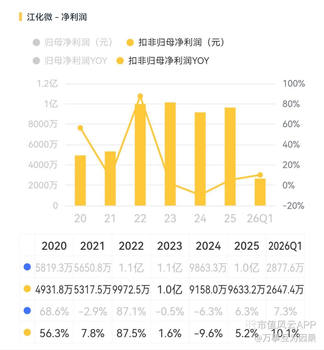

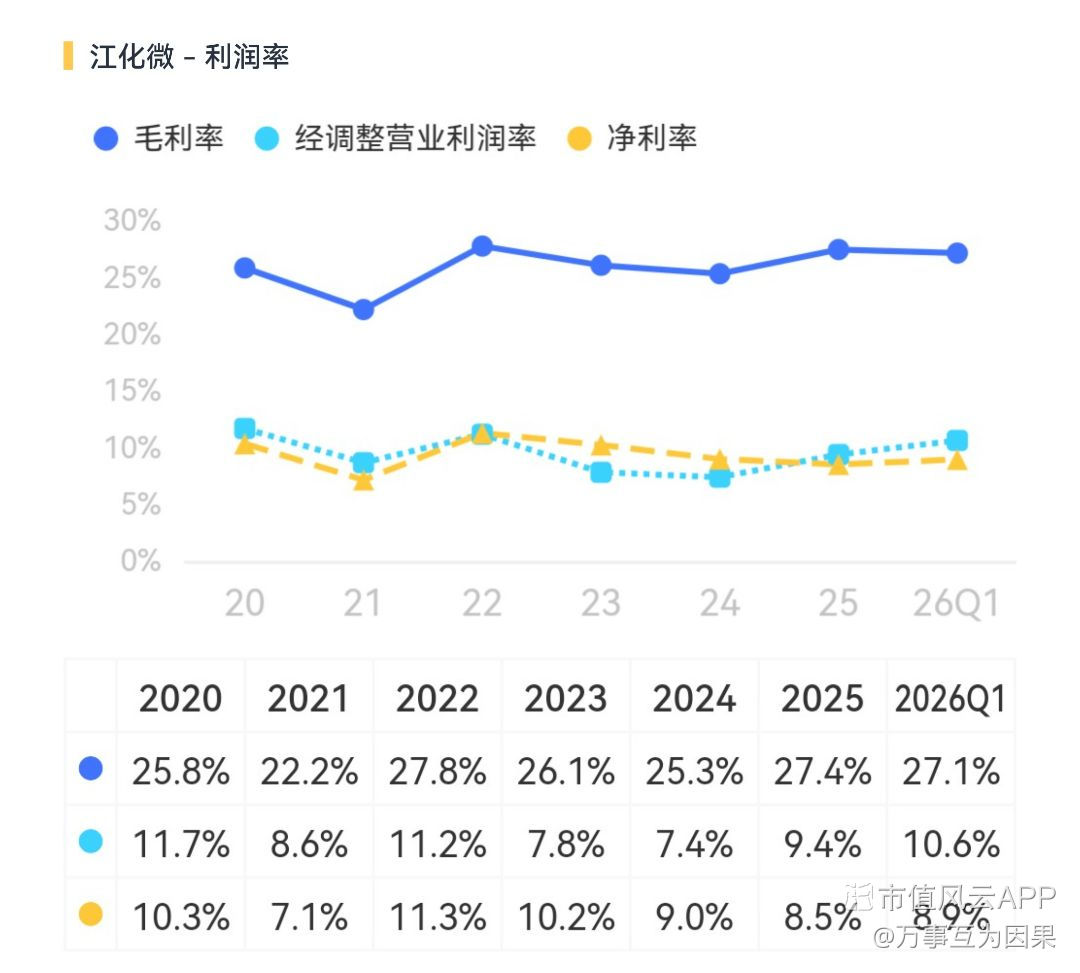

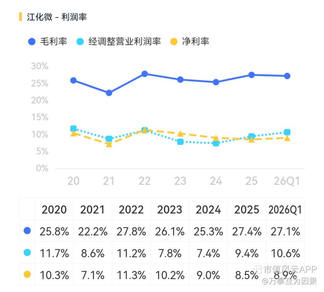

$江化微(603078.SH)$

江化微,湿电子化学品,具体是酸碱溶剂和功能液三类,对面板/光伏/半导体大客户长协认证制。

公司主要做的是将工业级的酸/碱/溶剂通过蒸馏/吸附/过滤等方式纯化,达到G3/G4/G5三级纯度,G5单吨价值量是工业级的10~15倍。再根据纯度不同,依次应用在光伏/低端面板/PCB、高端面板/8寸半导体、12寸先进制程/存储/先进面板。内资G5级湿电子化学品仅有江化微/飞凯/晶瑞/上海新阳少数参与者。

江化微的三类客户分布较为均匀,各自占营收的30%左右。光伏客户主要是隆基/通威/晶科/天合,面板客户主要是京东方/华星/天马,半导体客户主要是长电/华天/通富/中芯/华虹。半导体客户中长电和江化微都在江阴周庄,物理距离近,公司过去已经供应长电20多年,绑定比较深,这是公司的地缘护城河。

相比于同类型竞争者,江化微最大的优势是酸/碱/溶剂/功能液一站式采购,能够平滑波动。湿化是低值高频的供应模式, 必须要有本地仓/废液回收,江化微与长电的物理距离绑定是比较容易被忽视的点。

#上游设备&零部件&材料&服务#

$江化微(603078.SH)$

江化微,湿电子化学品,具体是酸碱溶剂和功能液三类,对面板/光伏/半导体大客户长协认证制。

公司主要做的是将工业级的酸/碱/溶剂通过蒸馏/吸附/过滤等方式纯化,达到G3/G4/G5三级纯度,G5单吨价值量是工业级的10~15倍。再根据纯度不同,依次应用在光伏/低端面板/PCB、高端面板/8寸半导体、12寸先进制程/存储/先进面板。内资G5级湿电子化学品仅有江化微/飞凯/晶瑞/上海新阳少数参与者。

江化微的三类客户分布较为均匀,各自占营收的30%左右。光伏客户主要是隆基/通威/晶科/天合,面板客户主要是京东方/华星/天马,半导体客户主要是长电/华天/通富/中芯/华虹。半导体客户中长电和江化微都在江阴周庄,物理距离近,公司过去已经供应长电20多年,绑定比较深,这是公司的地缘护城河。

相比于同类型竞争者,江化微最大的优势是酸/碱/溶剂/功能液一站式采购,能够平滑波动。湿化是低值高频的供应模式, 必须要有本地仓/废液回收,江化微与长电的物理距离绑定是比较容易被忽视的点。

展开全文

江化微(603078.SH)

评论2点赞3收藏

#上游设备&零部件&材料&服务#

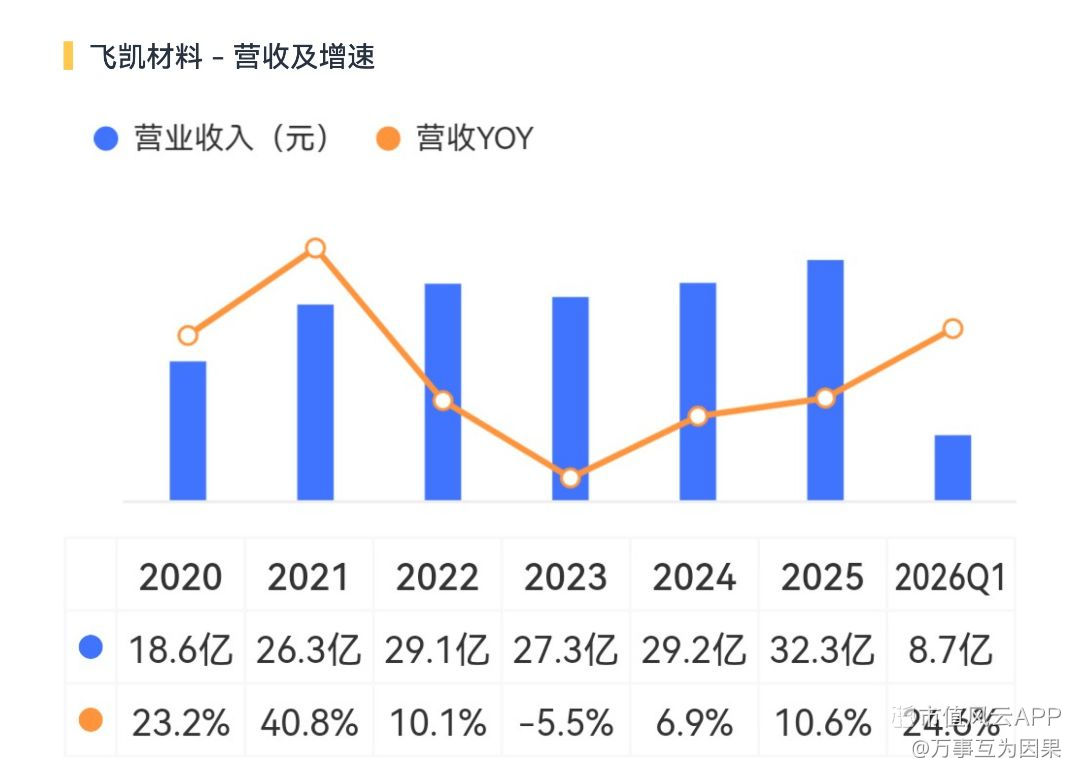

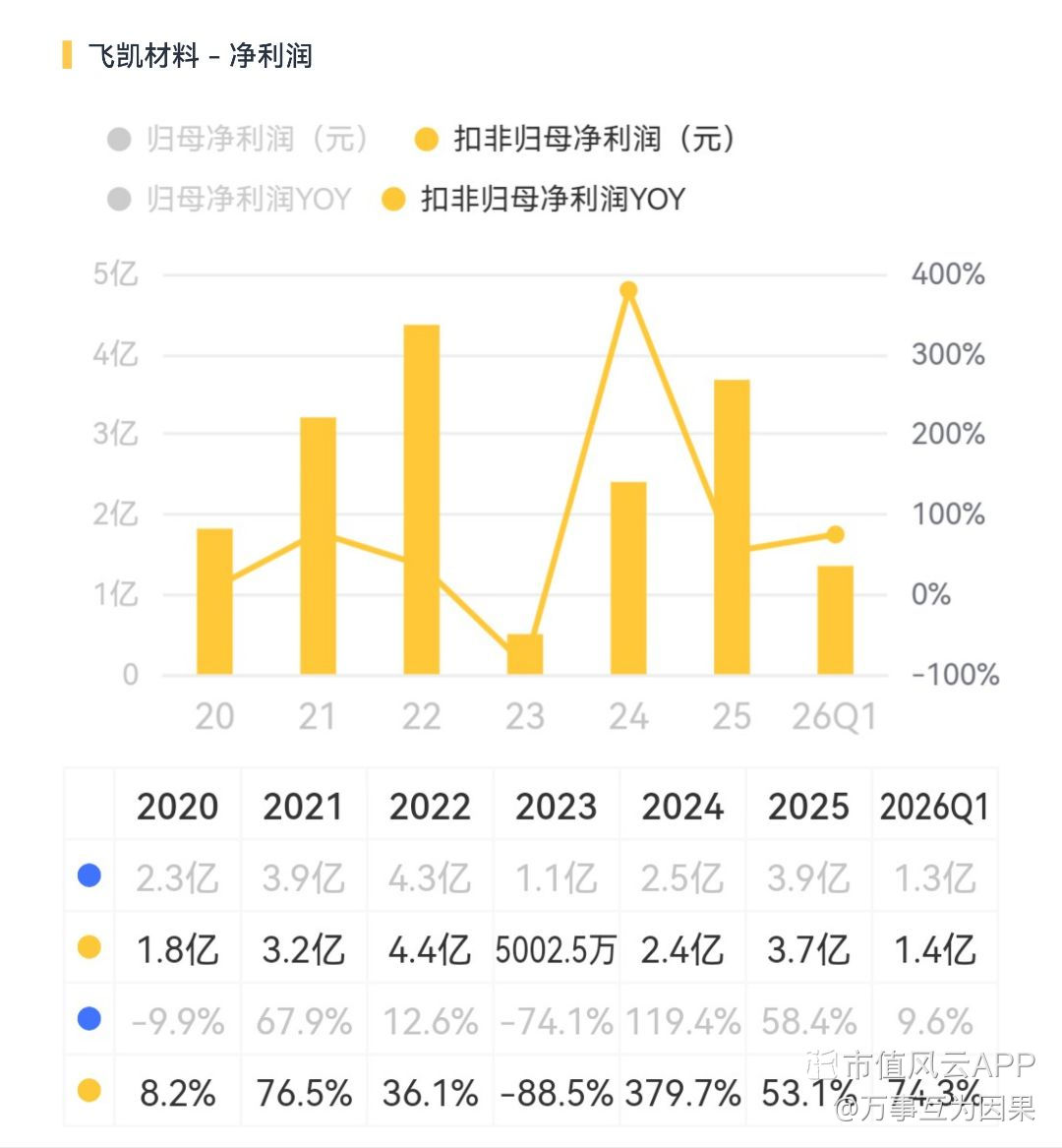

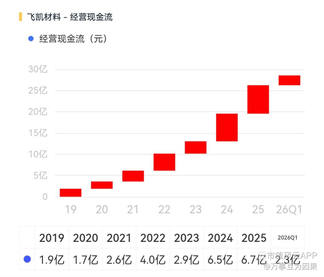

$飞凯材料(300398.SZ)$

飞凯材料,实控人张金山是美归博士/外籍。主营电子化学品,具体产品应用在屏幕显示/紫外固化/半导体/有机合成四大类,对晶圆厂/封测/面板/光纤厂大客户长协认证制。

飞凯的产品分属前道的湿电子化学、封装的胶/EMC/TB、面板用的液晶/光刻、光通信用到的光纤涂覆四个板块。

●半导体板块目前占营收20%,以HBM/CoWoS为核心。其中蚀刻液/去胶/湿化产品供应中芯/华虹成熟制程,国内市占约70%。先进封装光刻胶供长电/通富/华天。临时键合胶(TB)是CoWoS最关键材料之—,海外3M垄断,飞凯打破3M垄断,国内市占30%,是台积CoWoS二供。ULA微球:是Underfill填料,是德邦上游。LMC(液态塑封) 和EMC(环氧塑封)给SK海力士HBM车规EMC已批量,HBM专用GMC颗粒状已量产超低α锡球供长鑫/海力士。

●屏幕显示块占营收50%,是公司的现金牛。混合液晶全球液晶市占15%,京东方/TCL华星大尺寸主力、天马中小尺寸。TFT光刻胶:京东方阵列层,国产替代TOK/东进

●紫外固化块占21.7%。光纤涂料国内市占60%,康宁/长飞/亨通/中天/烽火全覆盖。

● 有机合成块占6.3%。TMO光引发剂可替代欧盟2022禁止/致癌的TPO,主攻欧美市场。

核心客户及主供产品:

台积电:CoWoS二供TB(临时键合)/ULA微球/LMC,是国内唯一进台积CoWoS二供的。

SK海力士:HBM车规EMC/TB /超低α锡球,国内唯一HBM EMC批量进海力士。

长鑫:TB批量替代3M/厚膜光刻/超低α锡球//湿化,占比13-15%,第一大存储客户。

京东方:和成液晶/TFT光刻,屏幕显示第一大客户。

康宁:光纤涂覆,紫外固化第一大海外客户。

中际旭创/新易盛/光迅:800G/1.6T光模块UV胶/固晶锡膏。

观察公司发展历史,起家时候是靠光纤涂覆用的紫外固化胶,此后一路并购,核心的面板液晶/半导体封装胶/HBM材料业务都是并购来的,成了一个大杂货铺,累计了不少商誉。现在摊子铺的大也很赚钱,但老板天天从抽屉拿钱,实控人持续减持是常态。短期投机是很热门的题材股,长期持有要考虑好和老板做对手盘。

#上游设备&零部件&材料&服务#

$飞凯材料(300398.SZ)$

飞凯材料,实控人张金山是美归博士/外籍。主营电子化学品,具体产品应用在屏幕显示/紫外固化/半导体/有机合成四大类,对晶圆厂/封测/面板/光纤厂大客户长协认证制。

飞凯的产品分属前道的湿电子化学、封装的胶/EMC/TB、面板用的液晶/光刻、光通信用到的光纤涂覆四个板块。

●半导体板块目前占营收20%,以HBM/CoWoS为核心。其中蚀刻液/去胶/湿化产品供应中芯/华虹成熟制程,国内市占约70%。先进封装光刻胶供长电/通富/华天。临时键合胶(TB)是CoWoS最关键材料之—,海外3M垄断,飞凯打破3M垄断,国内市占30%,是台积CoWoS二供。ULA微球:是Underfill填料,是德邦上游。LMC(液态塑封) 和EMC(环氧塑封)给SK海力士HBM车规EMC已批量,HBM专用GMC颗粒状已量产超低α锡球供长鑫/海力士。

●屏幕显示块占营收50%,是公司的现金牛。混合液晶全球液晶市占15%,京东方/TCL华星大尺寸主力、天马中小尺寸。TFT光刻胶:京东方阵列层,国产替代TOK/东进

●紫外固化块占21.7%。光纤涂料国内市占60%,康宁/长飞/亨通/中天/烽火全覆盖。

● 有机合成块占6.3%。TMO光引发剂可替代欧盟2022禁止/致癌的TPO,主攻欧美市场。

核心客户及主供产品:

台积电:CoWoS二供TB(临时键合)/ULA微球/LMC,是国内唯一进台积CoWoS二供的。

SK海力士:HBM车规EMC/TB /超低α锡球,国内唯一HBM EMC批量进海力士。

长鑫:TB批量替代3M/厚膜光刻/超低α锡球//湿化,占比13-15%,第一大存储客户。

京东方:和成液晶/TFT光刻,屏幕显示第一大客户。

康宁:光纤涂覆,紫外固化第一大海外客户。

中际旭创/新易盛/光迅:800G/1.6T光模块UV胶/固晶锡膏。

观察公司发展历史,起家时候是靠光纤涂覆用的紫外固化胶,此后一路并购,核心的面板液晶/半导体封装胶/HBM材料业务都是并购来的,成了一个大杂货铺,累计了不少商誉。现在摊子铺的大也很赚钱,但老板天天从抽屉拿钱,实控人持续减持是常态。短期投机是很热门的题材股,长期持有要考虑好和老板做对手盘。

展开全文

飞凯材料(300398.SZ)

评论2点赞7收藏1#上游设备&零部件&材料&服务#

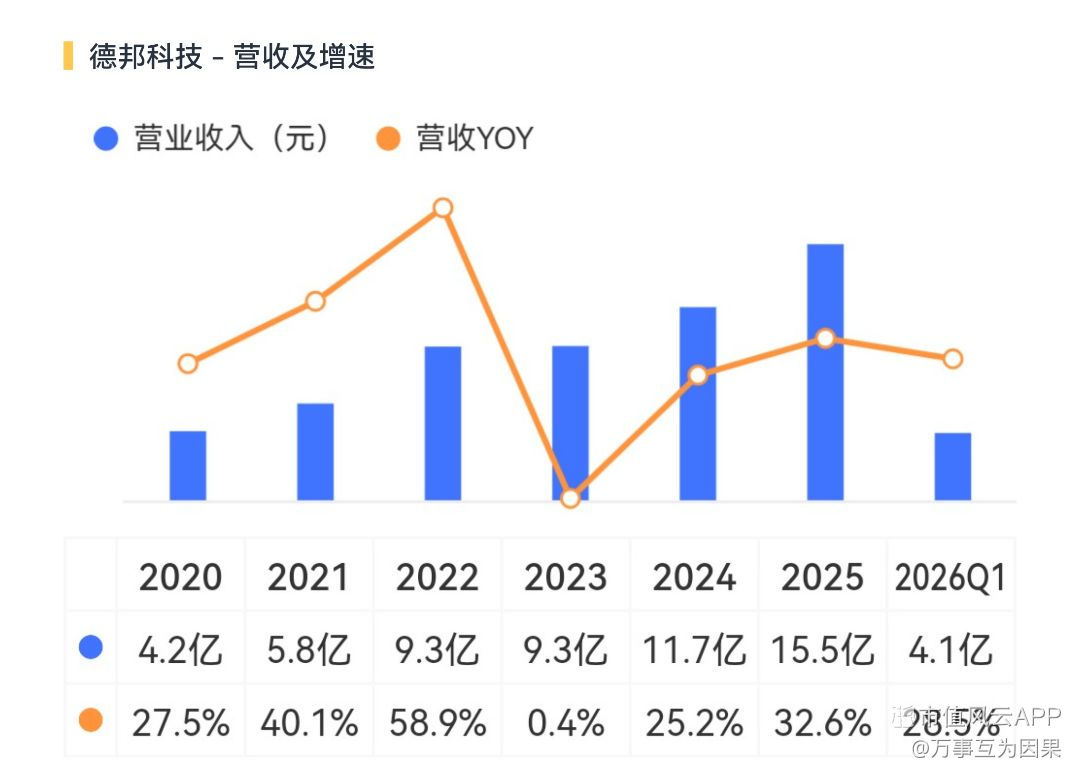

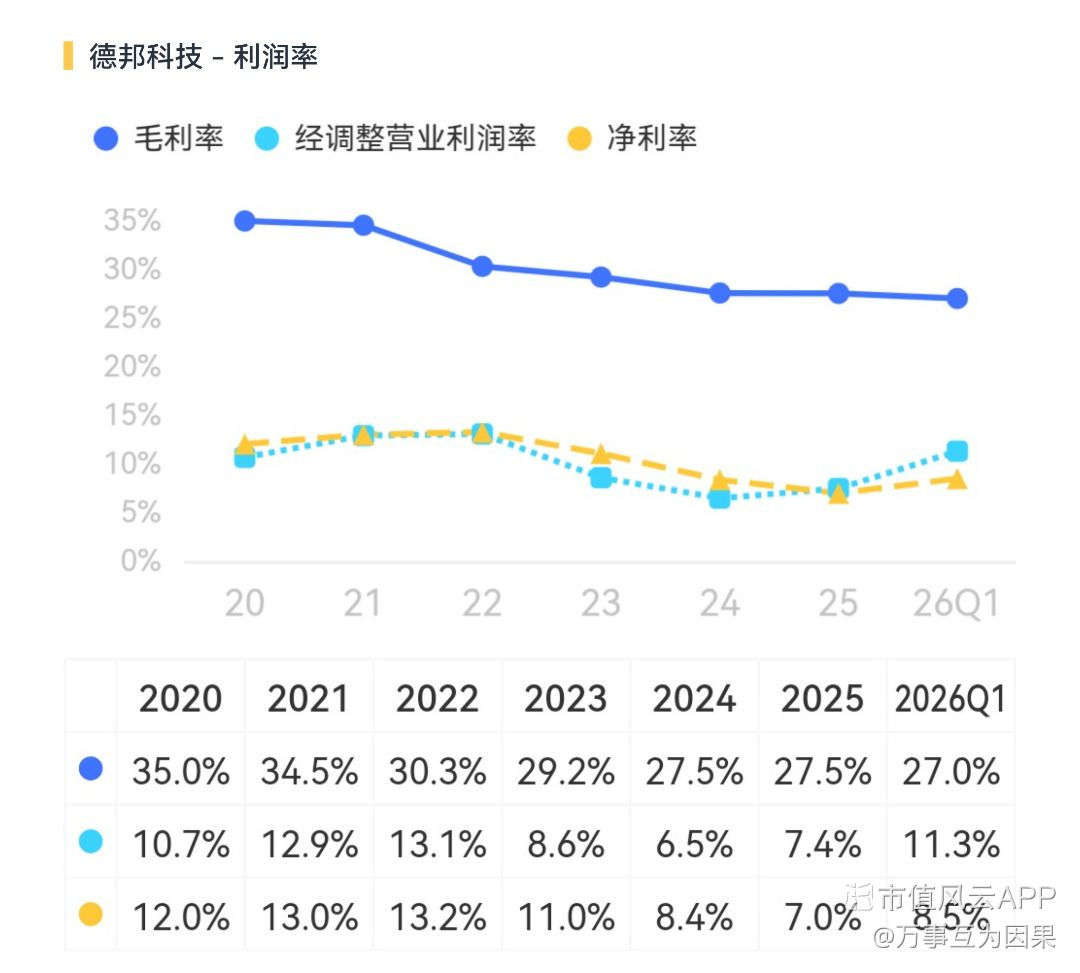

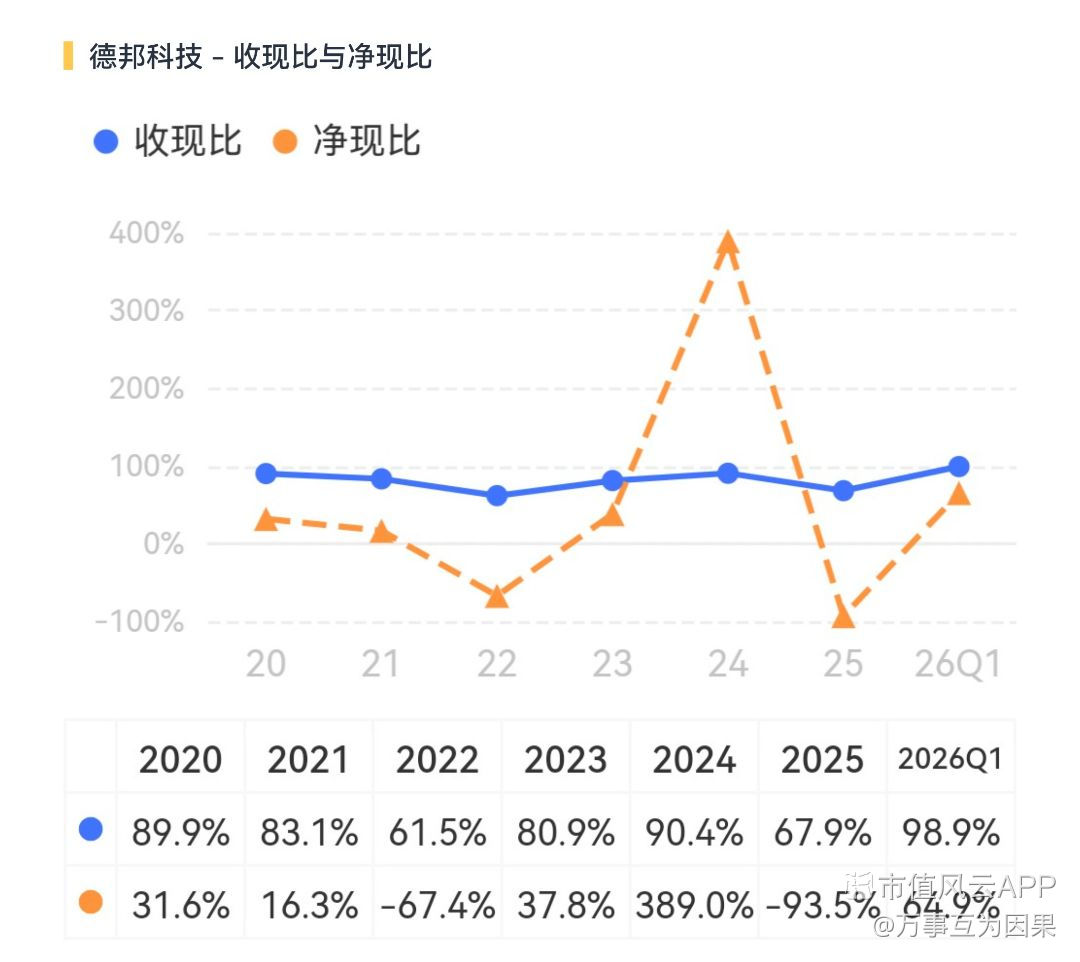

$德邦科技(688035.SH)$

德邦科技,实控人解海华哈工大焊接系,属于技术派。公司主营半导体封装胶膜类耗材,具体产品包括Underfill底填胶/DAF固晶胶膜/TIM导热界面材料/EMI电磁屏蔽胶/锂电胶等产品。客户结构为IDM/封测厂/华为链,长电科技为其第一大客户。

胶膜类封装耗材认证2-3年,复购稳,公司生产的Underfill/DAF/TIM是芯片级耗材,每颗Flip Chip/CoWoS/Chiplet die都需要使用。HBM堆叠中每层die之间都要一张DAF,层数越高DAF用量跟着翻倍,是超线性的增量。

公司的主营业务中:

Underfill:长电/通富/华天/盛合晶微/海思已供,对Henkel/Namics形成替代。

DAF:长鑫/兆易/海思Chiplet

TIM:海思/AI链,单价高毛利高

锂电胶:已收缩。

公司从2024年开始全面转向半导体业务,25年起半导体业务占营收90%以上。当前半导体封装材料尚属国产替代的初期,A股同类型的玩家各有千秋,公司的Underfill是国产唯一,是A股的独苗。

#上游设备&零部件&材料&服务#

$德邦科技(688035.SH)$

德邦科技,实控人解海华哈工大焊接系,属于技术派。公司主营半导体封装胶膜类耗材,具体产品包括Underfill底填胶/DAF固晶胶膜/TIM导热界面材料/EMI电磁屏蔽胶/锂电胶等产品。客户结构为IDM/封测厂/华为链,长电科技为其第一大客户。

胶膜类封装耗材认证2-3年,复购稳,公司生产的Underfill/DAF/TIM是芯片级耗材,每颗Flip Chip/CoWoS/Chiplet die都需要使用。HBM堆叠中每层die之间都要一张DAF,层数越高DAF用量跟着翻倍,是超线性的增量。

公司的主营业务中:

Underfill:长电/通富/华天/盛合晶微/海思已供,对Henkel/Namics形成替代。

DAF:长鑫/兆易/海思Chiplet

TIM:海思/AI链,单价高毛利高

锂电胶:已收缩。

公司从2024年开始全面转向半导体业务,25年起半导体业务占营收90%以上。当前半导体封装材料尚属国产替代的初期,A股同类型的玩家各有千秋,公司的Underfill是国产唯一,是A股的独苗。

展开全文

德邦科技(688035.SH)

评论2点赞9收藏1#上游设备&零部件&材料&服务#

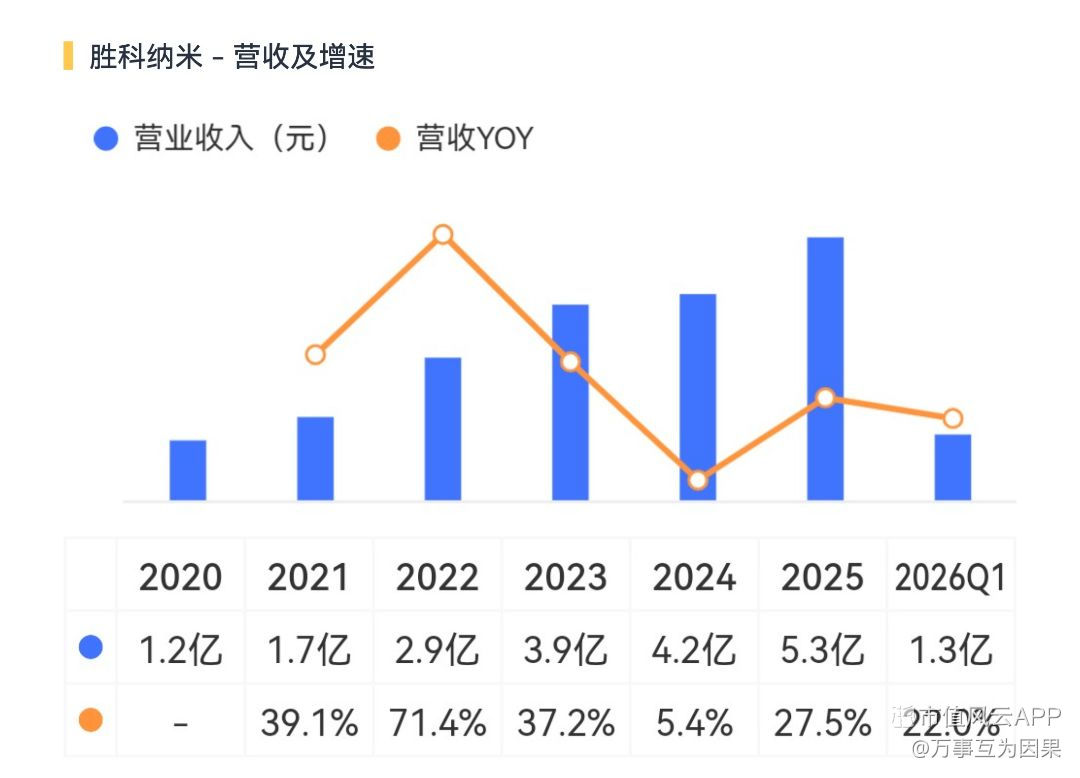

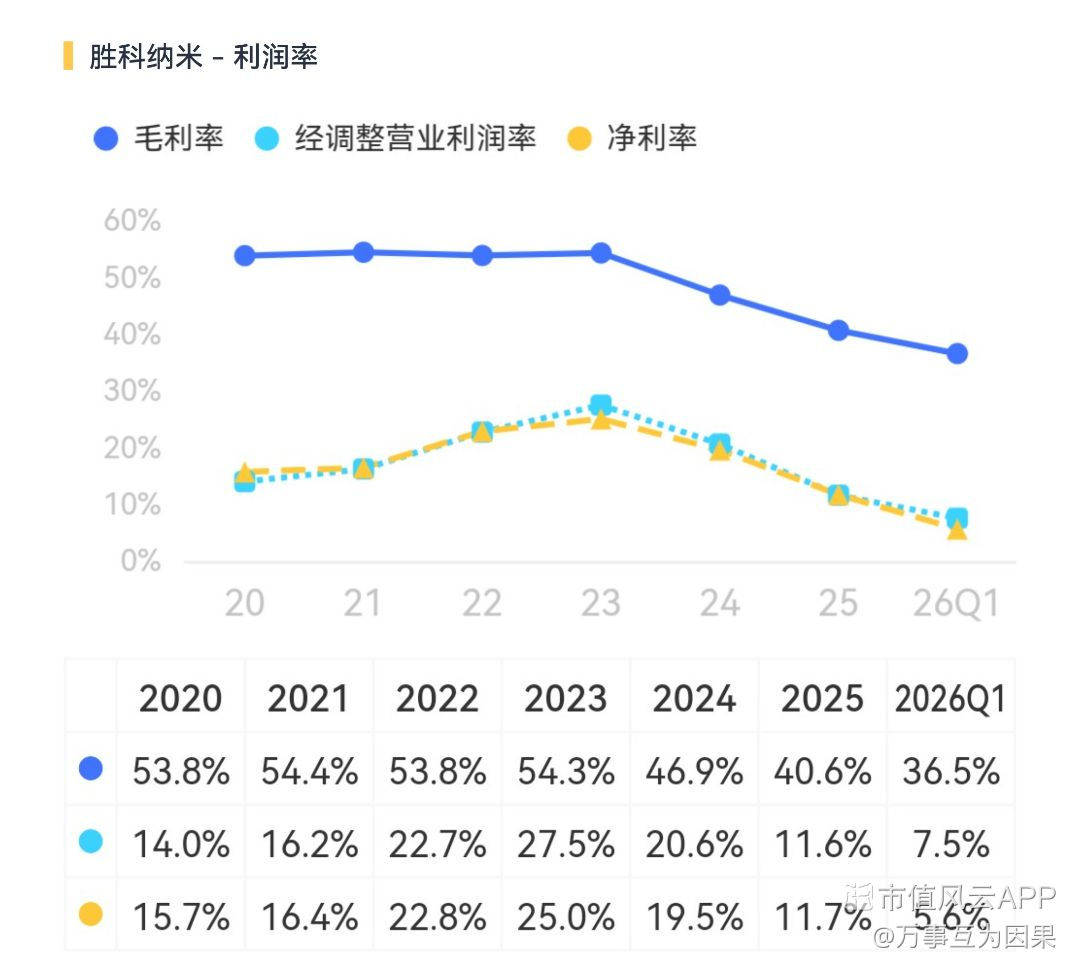

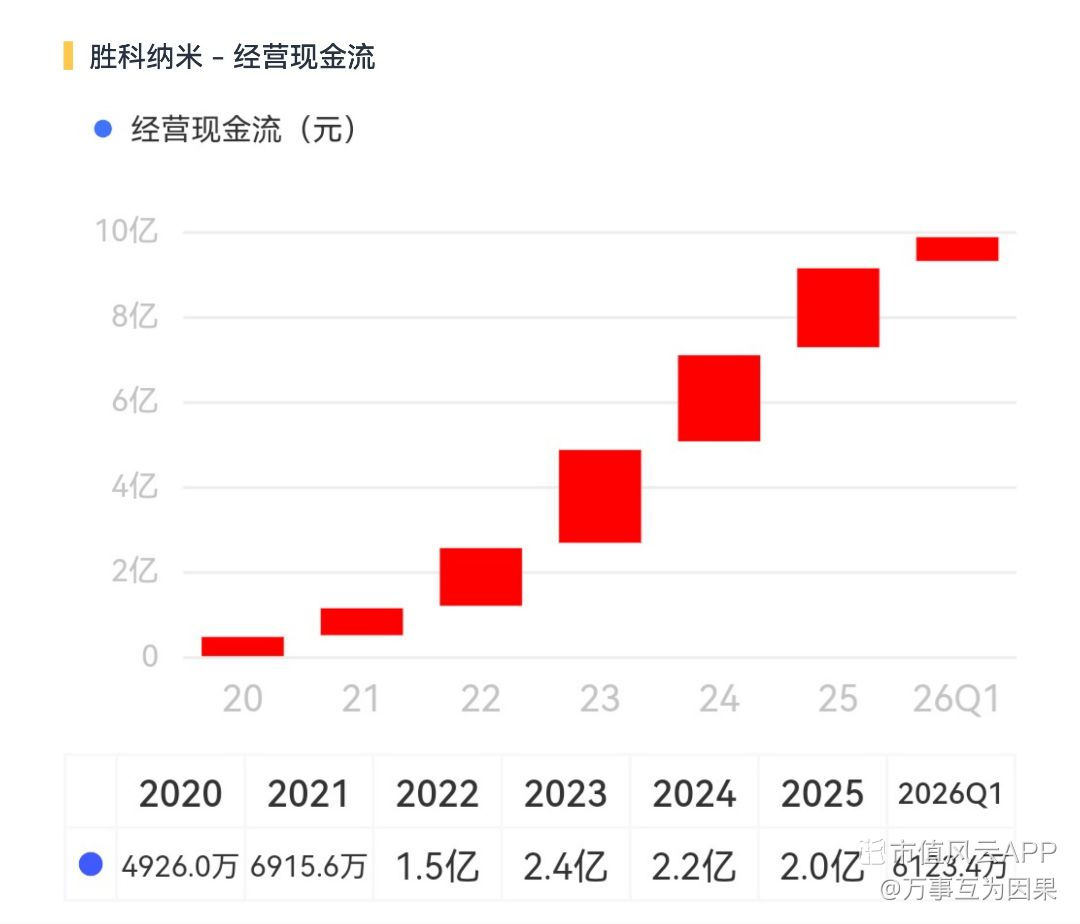

$胜科纳米(688757.SH)$

胜科纳米,提供半导体第三方失效分析(FA)服务,是A股独一份的半导体FA服务和自研FA设备一体化的公司,客户覆盖中芯/长存/长鑫/华虹/北方华创/中微/通富/盛合晶微/长电/华天+海外高通/博通/英飞凌。

半导体制造/设计过程中,芯片失效是常态,通常有不开机/漏电/良率掉/可靠性挂等表象,每颗失效芯片都要进行分析诊断,胜科纳米就是专门做这个服务的,占营收80%的FA服务,即半导体失效分析服务,针对失效的电路、材料、工艺、可靠性四个维度进行检测,帮助晶圆厂/设计公司等提升良率,是每月都有失效样的刚需,营收不完全依赖capex周期,会更加平滑,特别是AI/HBM/车规FA复杂度大幅提升,外包给胜科是3-5年的趋势,中芯/长存/长鑫/华虹/海思/兆易都是年框客户。另外公司还自主研发FA设备,亮域显微镜/OBIRCH仪/EMMI均为国产第一。

国内做FA业务的大大小小也有几十家,但集中在中低端,能做到电路/材料/工艺/软件一体并能自研设备的只有胜科,它还是国内唯一能做HBM TSV失效/3D NAND叠层/14nm以下逻辑失效的高端FA Lab。高端FA行业中,海外IDM自建FA Lab为主,第三方只有胜科和海外Nisene/AZ等少数参与者,胜科算是国产独苗。

目前国内一线的中芯/长存/长鑫已经在自建FA Lab,未来会内部消化部分FA业务,但大概率会把非核心部分外包,即便是台积电和三星也是把非核心FA外包的,对于胜科的AI/HBM FA弹性的预期要降低。而那些中小Fab的体量不够自建、设计公司没有Fab,FA只能外包,理论上胜科未来生存空间还是足够大。

#上游设备&零部件&材料&服务#

$胜科纳米(688757.SH)$

胜科纳米,提供半导体第三方失效分析(FA)服务,是A股独一份的半导体FA服务和自研FA设备一体化的公司,客户覆盖中芯/长存/长鑫/华虹/北方华创/中微/通富/盛合晶微/长电/华天+海外高通/博通/英飞凌。

半导体制造/设计过程中,芯片失效是常态,通常有不开机/漏电/良率掉/可靠性挂等表象,每颗失效芯片都要进行分析诊断,胜科纳米就是专门做这个服务的,占营收80%的FA服务,即半导体失效分析服务,针对失效的电路、材料、工艺、可靠性四个维度进行检测,帮助晶圆厂/设计公司等提升良率,是每月都有失效样的刚需,营收不完全依赖capex周期,会更加平滑,特别是AI/HBM/车规FA复杂度大幅提升,外包给胜科是3-5年的趋势,中芯/长存/长鑫/华虹/海思/兆易都是年框客户。另外公司还自主研发FA设备,亮域显微镜/OBIRCH仪/EMMI均为国产第一。

国内做FA业务的大大小小也有几十家,但集中在中低端,能做到电路/材料/工艺/软件一体并能自研设备的只有胜科,它还是国内唯一能做HBM TSV失效/3D NAND叠层/14nm以下逻辑失效的高端FA Lab。高端FA行业中,海外IDM自建FA Lab为主,第三方只有胜科和海外Nisene/AZ等少数参与者,胜科算是国产独苗。

目前国内一线的中芯/长存/长鑫已经在自建FA Lab,未来会内部消化部分FA业务,但大概率会把非核心部分外包,即便是台积电和三星也是把非核心FA外包的,对于胜科的AI/HBM FA弹性的预期要降低。而那些中小Fab的体量不够自建、设计公司没有Fab,FA只能外包,理论上胜科未来生存空间还是足够大。

展开全文

胜科纳米(688757.SH)

评论点赞4收藏1

#上游零部件&材料#

$臻宝科技(688797.SH)$

臻宝科技,主营半导体设备真空腔体内的硅/石英/SiC/陶瓷等非金属零部件,是刻蚀/薄膜沉积设备中用于直接接触等离子体的耗材,具备设备零部件和耗材的双属性。下游核心客户类型是晶圆厂,营收基本来自于境内,目前高度依赖国内晶圆厂的资本开支。

在半导体制造设备中,等离子体刻蚀机和薄膜沉积设备的真空腔体里,要放一堆参与反应的零部件,臻宝科技就是做这个零部件以及零部件修复的,它在硅零部件和石英部件这两项细分排名第一,在表面处理服务细分排名第一。

硅零部件应用在刻蚀设备中曲面硅上部伞状电极,在刻蚀的时候把等离子体往下吸打到晶圆,会被等离子体慢慢刻蚀消耗,属于耗材,6-12个月需要更换。公司目前供直接供应晶合集成/华润微/武汉新芯等晶圆厂,并已进入英特尔/格罗方德/德州仪器供应链,国内市占率大约4.5%。这个产品的直接竞争对手是神工科技生产刻蚀硅部件单晶硅电极。

石英零部件,材质耐腐蚀,应用在薄膜沉积设备中的气体分配盘和腔体窗,作用是将反应气体均匀的喷到晶圆上。国内市占率大约8.8%。

高纯SiC,是刻蚀和薄膜沉积设备里的高耐等离子体拉环,比石英材质更耐腐蚀,比硅更贵。这块业务尚处于培育中,国产替代处于空白状态。

表面处理,是指的零部件磨损后对其进行溶射再生修复,修复比重新购买硅电极要划算,是晶圆厂的刚需,公司的融射再生本土份额6%,排名第一。

臻宝科技属于原材料/零部件/表面处理一体化的公司,三项核心产品国内市场份额均在前列。上游单晶硅棒/CVD SiC/陶瓷粉自供,在成本/品质控制等方面领先,比单纯的加工厂壁垒要高。但在非金属零部件这个细分领域,竞争对手富创/新莱/神工/靖帆都在扩产,价格战的压力预计三年以内就会到来。

#上游零部件&材料#

$臻宝科技(688797.SH)$

臻宝科技,主营半导体设备真空腔体内的硅/石英/SiC/陶瓷等非金属零部件,是刻蚀/薄膜沉积设备中用于直接接触等离子体的耗材,具备设备零部件和耗材的双属性。下游核心客户类型是晶圆厂,营收基本来自于境内,目前高度依赖国内晶圆厂的资本开支。

在半导体制造设备中,等离子体刻蚀机和薄膜沉积设备的真空腔体里,要放一堆参与反应的零部件,臻宝科技就是做这个零部件以及零部件修复的,它在硅零部件和石英部件这两项细分排名第一,在表面处理服务细分排名第一。

硅零部件应用在刻蚀设备中曲面硅上部伞状电极,在刻蚀的时候把等离子体往下吸打到晶圆,会被等离子体慢慢刻蚀消耗,属于耗材,6-12个月需要更换。公司目前供直接供应晶合集成/华润微/武汉新芯等晶圆厂,并已进入英特尔/格罗方德/德州仪器供应链,国内市占率大约4.5%。这个产品的直接竞争对手是神工科技生产刻蚀硅部件单晶硅电极。

石英零部件,材质耐腐蚀,应用在薄膜沉积设备中的气体分配盘和腔体窗,作用是将反应气体均匀的喷到晶圆上。国内市占率大约8.8%。

高纯SiC,是刻蚀和薄膜沉积设备里的高耐等离子体拉环,比石英材质更耐腐蚀,比硅更贵。这块业务尚处于培育中,国产替代处于空白状态。

表面处理,是指的零部件磨损后对其进行溶射再生修复,修复比重新购买硅电极要划算,是晶圆厂的刚需,公司的融射再生本土份额6%,排名第一。

臻宝科技属于原材料/零部件/表面处理一体化的公司,三项核心产品国内市场份额均在前列。上游单晶硅棒/CVD SiC/陶瓷粉自供,在成本/品质控制等方面领先,比单纯的加工厂壁垒要高。但在非金属零部件这个细分领域,竞争对手富创/新莱/神工/靖帆都在扩产,价格战的压力预计三年以内就会到来。

展开全文

臻宝科技(688797.SH)

评论2点赞11收藏#上游零部件&材料#

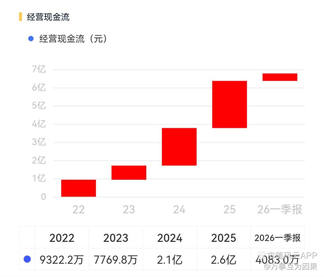

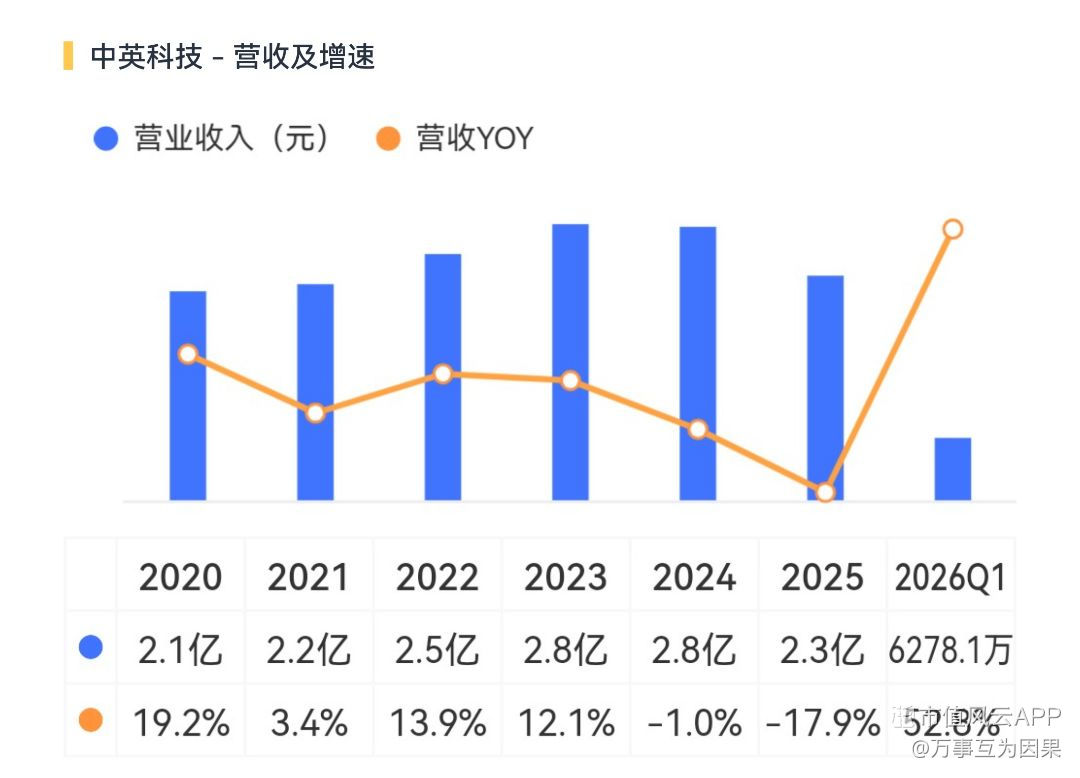

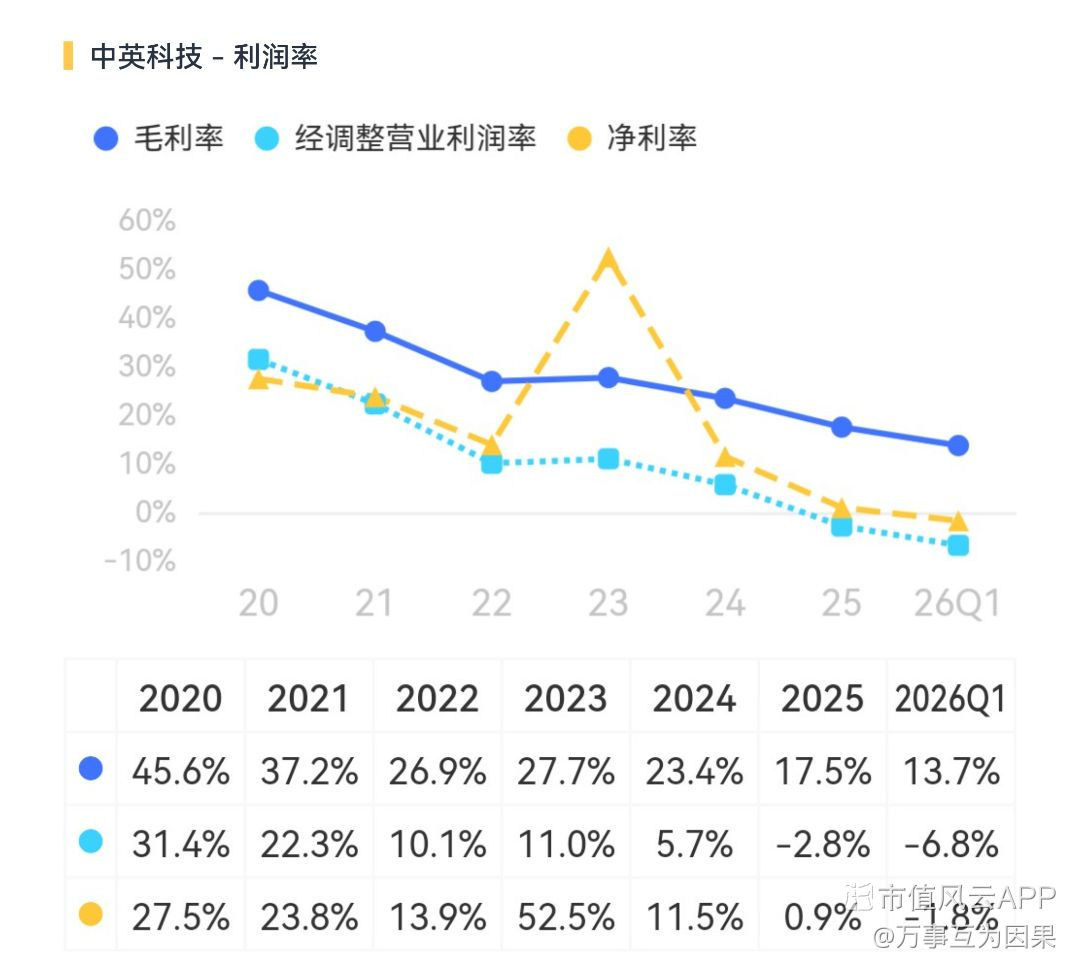

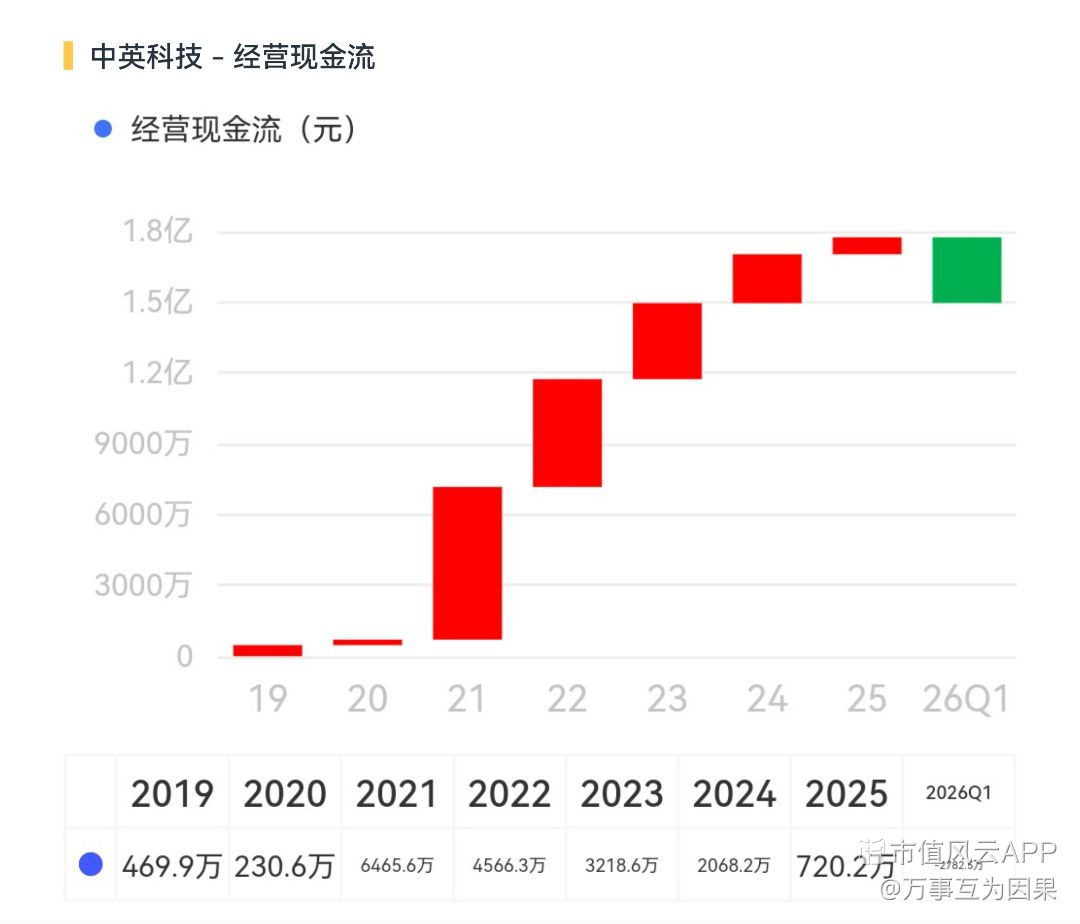

$中英科技(300936.SZ)$

中英科技,江苏常州的家族企业,已完成二代接班。常州是国内覆铜板产业集群之一,中英科技也主营覆铜板,具体产品是PTFE高频覆铜板和碳氢高频覆铜板。客户结构是基站天线厂/车载雷达/卫星/6G,境外占比大约40%,最大客户是全球天线连接器巨头罗森伯格。

中英做的是5G/6G基站天线里的高频基板、车载毫米波雷达基板、低轨卫星相控阵天线基板,与当下热门的AI服务器PCB用的覆铜板不是同一个赛道,天花板也比较低。而它作为核心业务的基站业务天花板已经显现,国内的5G建设基本完成,罗森伯格的订单在23年就开始下滑,近两年靠车载业务补充,但整体体量相差比较大,公司营收和利润均已出现大幅萎缩。

中英科技的主业PTFE高频板在国内市占率达到35%,全球第三,国内第一。这个业务能蹭到英伟达M10正交背板的概念,传闻已通过沪电股份认证,进入M10测试,间接切入英伟达。但这还不等于批量供应,而公司也澄清过自己的高速覆铜板产品尚未进入量产和对外销售。做AI服务器PCB的高速覆铜板还得找南亚新材,生益科技,华正新材,这家本质还是做5G、6G和卫星的,赛道不同。

“高频覆铜板”和“高速覆铜板”一字之差 ,谬以千里。但是不妨碍他从30涨到130。🙂

#上游零部件&材料#

$中英科技(300936.SZ)$

中英科技,江苏常州的家族企业,已完成二代接班。常州是国内覆铜板产业集群之一,中英科技也主营覆铜板,具体产品是PTFE高频覆铜板和碳氢高频覆铜板。客户结构是基站天线厂/车载雷达/卫星/6G,境外占比大约40%,最大客户是全球天线连接器巨头罗森伯格。

中英做的是5G/6G基站天线里的高频基板、车载毫米波雷达基板、低轨卫星相控阵天线基板,与当下热门的AI服务器PCB用的覆铜板不是同一个赛道,天花板也比较低。而它作为核心业务的基站业务天花板已经显现,国内的5G建设基本完成,罗森伯格的订单在23年就开始下滑,近两年靠车载业务补充,但整体体量相差比较大,公司营收和利润均已出现大幅萎缩。

中英科技的主业PTFE高频板在国内市占率达到35%,全球第三,国内第一。这个业务能蹭到英伟达M10正交背板的概念,传闻已通过沪电股份认证,进入M10测试,间接切入英伟达。但这还不等于批量供应,而公司也澄清过自己的高速覆铜板产品尚未进入量产和对外销售。做AI服务器PCB的高速覆铜板还得找南亚新材,生益科技,华正新材,这家本质还是做5G、6G和卫星的,赛道不同。

“高频覆铜板”和“高速覆铜板”一字之差 ,谬以千里。但是不妨碍他从30涨到130。🙂

展开全文

中英科技(300936.SZ)

评论5点赞11收藏2#上游零部件&材料#

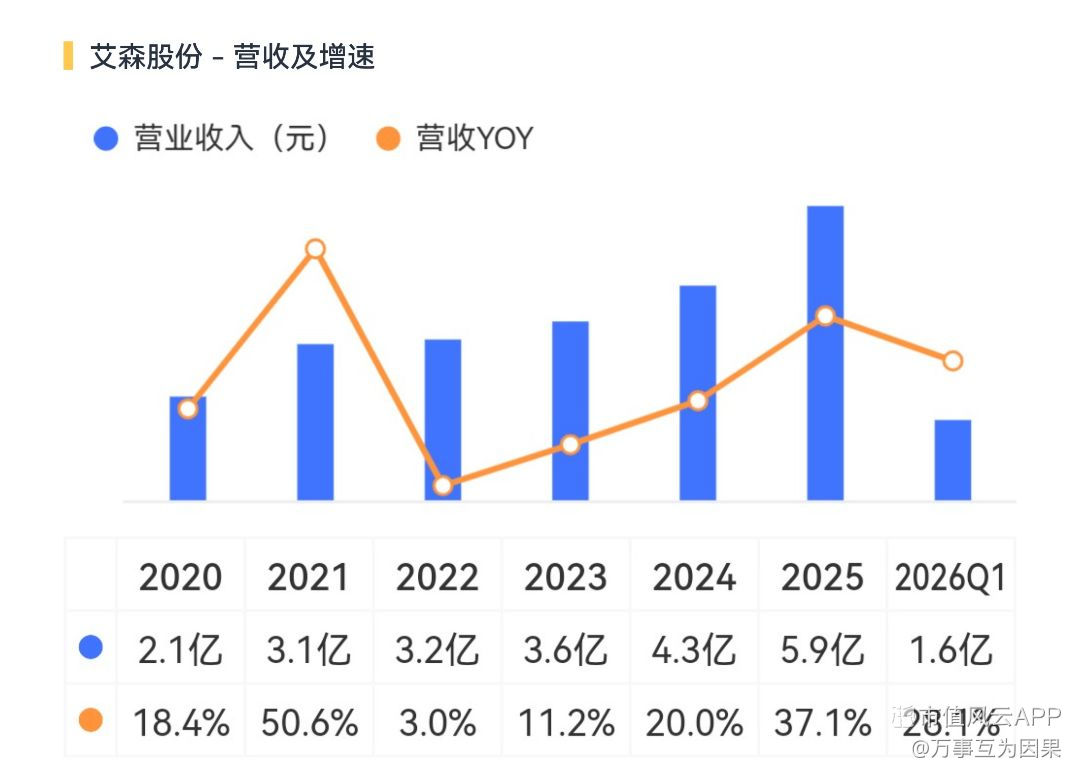

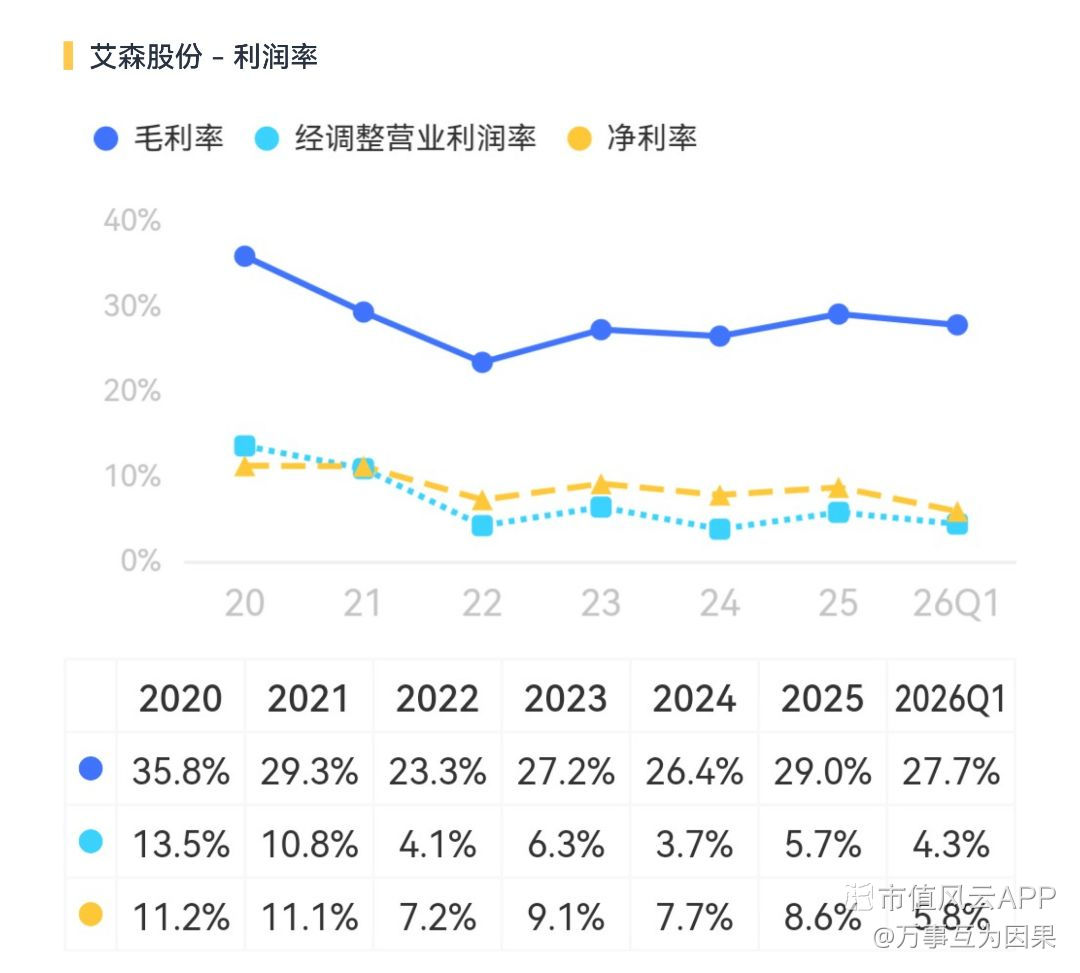

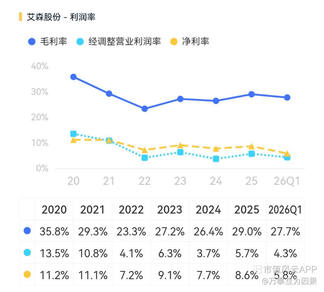

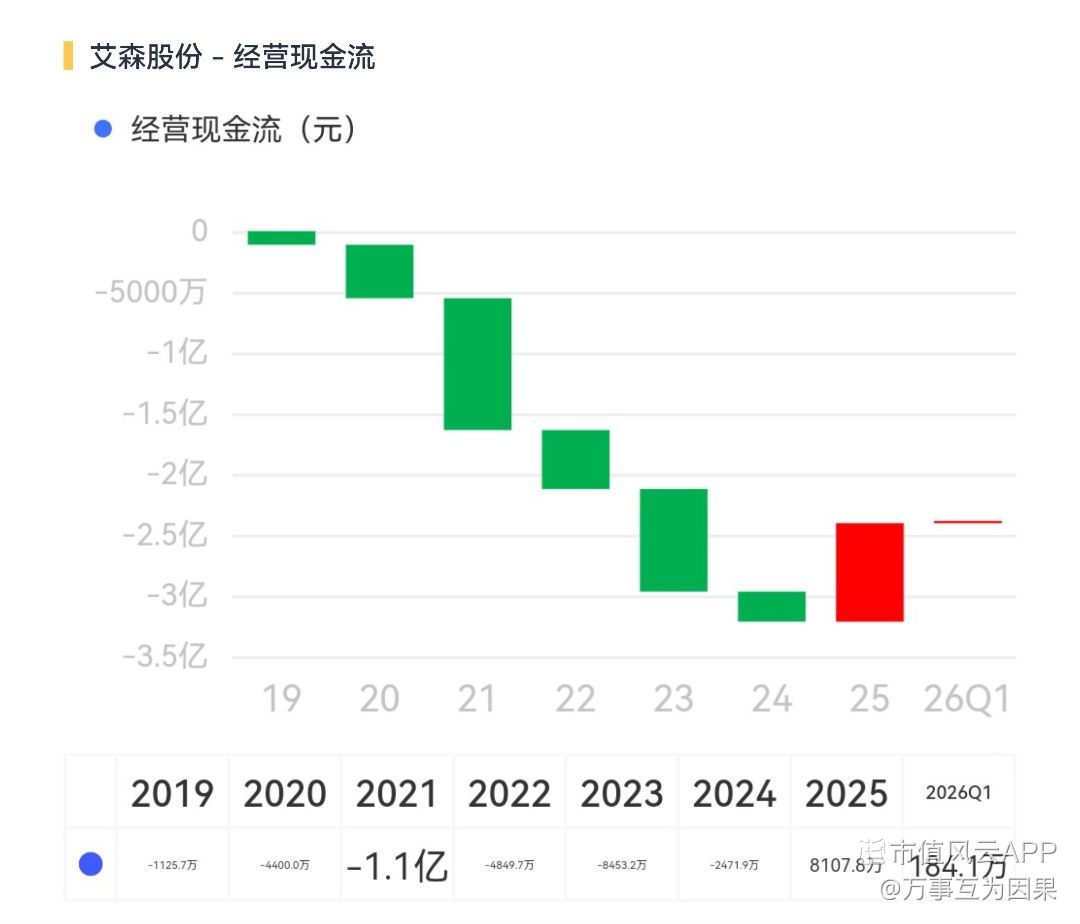

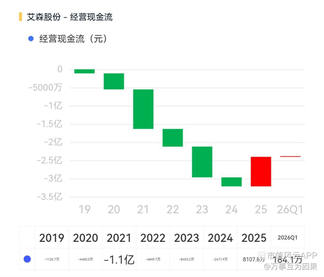

$艾森股份(688720.SH)$

艾森股份,主营电子化学品,具体是电镀液及配套试剂和材料、光刻胶及配套试剂。下游是封测三巨头和晶圆厂等,境内业务占比87%。

公司的电镀液用于传统封装和HBM先进封装。在传统封装领域市占率30%,属于国产第一梯队。在先进封装领域,覆盖HDM2e到HDM4全系列。在晶圆制造领域,28nm大马士革镀铜添加剂量产、5-14nm钴制程电镀基液量产,从0到1突破,进中芯国际等晶圆厂 。

第二大块业务光刻胶目前体量不大,但增长快速。先进封装g/i-line负性光刻胶是国内唯一全品类量产替代,HBM的RDL/凸块工艺已在华为海思Chiplet认证通过,长电/通富/长江存储批量供货。

HBM从8层到12层再到16层,每层都要独立光刻,层数翻倍意味着光刻次数翻倍、光刻胶用量超线性爆发,提供了较高的预期。

#上游零部件&材料#

$艾森股份(688720.SH)$

艾森股份,主营电子化学品,具体是电镀液及配套试剂和材料、光刻胶及配套试剂。下游是封测三巨头和晶圆厂等,境内业务占比87%。

公司的电镀液用于传统封装和HBM先进封装。在传统封装领域市占率30%,属于国产第一梯队。在先进封装领域,覆盖HDM2e到HDM4全系列。在晶圆制造领域,28nm大马士革镀铜添加剂量产、5-14nm钴制程电镀基液量产,从0到1突破,进中芯国际等晶圆厂 。

第二大块业务光刻胶目前体量不大,但增长快速。先进封装g/i-line负性光刻胶是国内唯一全品类量产替代,HBM的RDL/凸块工艺已在华为海思Chiplet认证通过,长电/通富/长江存储批量供货。

HBM从8层到12层再到16层,每层都要独立光刻,层数翻倍意味着光刻次数翻倍、光刻胶用量超线性爆发,提供了较高的预期。

展开全文

艾森股份(688720.SH)

评论1点赞3收藏1

#上游零部件&材料#

$新莱福(301323.SZ)$

新莱福,主营各类磁性材料,属于金属新材料下的功能性磁材、陶瓷细分。具体产品是吸附功能材料、电子陶瓷元件、辐射防护材料、微纳粉体等,客户是宜家/3M/得力、苹果/华为/松下/三菱、医疗/安检/核工业客户等,境外收入占比约一半。

公司目前四条产品线:柔性磁体全球市占率17%、环形压敏全球29%第二、无铅防护材料国内第一、钐铁氮国内唯一量产。单独列出来都挺唬人的。

1、吸附功能材料,占60%营收,是现金流主要来源,是宜家全球广告系统独家供应商。产品本质就是软磁铁,是像纸一样软/能弯/背面能印字的磁胶,但面积大的上磁难度很高。新莱福全球市占17%、国内30%,是全球的三家寡头之一(日本Toda/韩国LG/新莱福)。

2、电子陶瓷元件业务,包括环形压敏和NTC热敏材料。环形压敏用于电子设备的有刷马达中,防止开关瞬间电压把马达烧了。新莱福这块全球市占29%/第二,国内第一,客户是苹果、华为、松下、三菱。NTC热敏材料也是应用于隔热环节。

3、柔性无铅辐射防护材料,做的是无铅配方,柔软能折、比传统铅材料轻一半。应用在医院/安检/核电和军工。国内是新莱福第一家做出来,全球也就两三家具备量产能力,毛利率达到53%,但基数还小。

4、钐铁氮磁粉,性能接近钕铁硼,但成本能低80%,还更耐高温,是可以低成本替代钕铁硼的电机磁体材料。新莱福是国内唯一能量产的,目前小批量给特斯拉Optimus/比亚迪/联影MRI在送样测试。这块要是2026年内真批量了会有较大的变量。

从产品情况来看,这个公司算是细分寡头型隐形冠军,有真实的市占率,一季报增长良好,财务结构相当稳健。今年涨幅巨大,并购实控人名下金南磁材资产也有催化因素。

#上游零部件&材料#

$新莱福(301323.SZ)$

新莱福,主营各类磁性材料,属于金属新材料下的功能性磁材、陶瓷细分。具体产品是吸附功能材料、电子陶瓷元件、辐射防护材料、微纳粉体等,客户是宜家/3M/得力、苹果/华为/松下/三菱、医疗/安检/核工业客户等,境外收入占比约一半。

公司目前四条产品线:柔性磁体全球市占率17%、环形压敏全球29%第二、无铅防护材料国内第一、钐铁氮国内唯一量产。单独列出来都挺唬人的。

1、吸附功能材料,占60%营收,是现金流主要来源,是宜家全球广告系统独家供应商。产品本质就是软磁铁,是像纸一样软/能弯/背面能印字的磁胶,但面积大的上磁难度很高。新莱福全球市占17%、国内30%,是全球的三家寡头之一(日本Toda/韩国LG/新莱福)。

2、电子陶瓷元件业务,包括环形压敏和NTC热敏材料。环形压敏用于电子设备的有刷马达中,防止开关瞬间电压把马达烧了。新莱福这块全球市占29%/第二,国内第一,客户是苹果、华为、松下、三菱。NTC热敏材料也是应用于隔热环节。

3、柔性无铅辐射防护材料,做的是无铅配方,柔软能折、比传统铅材料轻一半。应用在医院/安检/核电和军工。国内是新莱福第一家做出来,全球也就两三家具备量产能力,毛利率达到53%,但基数还小。

4、钐铁氮磁粉,性能接近钕铁硼,但成本能低80%,还更耐高温,是可以低成本替代钕铁硼的电机磁体材料。新莱福是国内唯一能量产的,目前小批量给特斯拉Optimus/比亚迪/联影MRI在送样测试。这块要是2026年内真批量了会有较大的变量。

从产品情况来看,这个公司算是细分寡头型隐形冠军,有真实的市占率,一季报增长良好,财务结构相当稳健。今年涨幅巨大,并购实控人名下金南磁材资产也有催化因素。

展开全文

新莱福(301323.SZ)

评论点赞1收藏1

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验